开放式基金“定投”实证分析

基金“定投”是一个有实际价值的投资方法

基金“定投”适合的投资人群是有限的

基金“定投”不是获得暴利的投资工具

类型选择有规律可循

“定投”金额因人而异

根据历史数据,经过分析,对于基金定投得出的结论是:

基金“定投”是一个有实际价值的投资方法

我国资本市场整体上还是一个“非有效”市场,通过投资管理人发挥主观能动性的努力,可以实现一个优于市场自身平均表现的效果。在市场处于盘整或者下跌阶段,基金“定投”可以实现少亏损或者略有盈余的良好效果。在持续6年的投资期里,股票型基金的年平均回报为13%,平衡型基金为12.7%,债券型基金为8.8%,这是在股票市场只有2年上涨、3年时间震荡下跌、1年暴跌的情况下取得的。

基金“定投”适合的投资人群是有限的

对于专业能力很强的投资者,他们善于把握市场随时存在的投资机会,更多的会选择做短线投资,定投并不适合;而有一定专业能力的投资者,基本上能够判断出市场所处的阶段,更多会选择做趋势性的中长期投资,这些人可以在市场盘整期挑选平衡型基金、在市场上涨期挑选股票型基金、在市场下跌期挑选纯债券型基金进行“定投”;没有专业投资知识的投资者,则会选择长期投资,定投就是他们的最佳选择。

基金“定投”不是获得暴利的投资工具

通过以上实证数据分阶段来看:

●在市场盘整震荡期里,上证综指平均下跌了20%,如果进行股票型基金“定投”,则平均每年的投资回报还达不到1%,如果进行平衡型基金“定投”,则平均每年的投资回报可以达到3%--4%,如果进行债券型基金“定投”,则平均每年的投资回报可以达到2%--4%。而同期银行的1年期定期存款和3年期定期存款的利率都能达到1.98%--3.24%;

●在市场上涨期里,上证综指平均上涨了300%,深证成指平均上涨了440%,而通过基金“定投”的方式,平均涨幅最高的华安A股基金是180%,是上证综指涨幅的60%,深证成指的40%。此外,股票型基金的年回报是56%、平衡型基金是35%、债券型基金是18%;

●在市场下跌期里,上证综指和深证成指都平均下跌了60%,而通过基金“定投”的方式,只有华夏债券基金给投资者带来了正回报,平均年回报水平为2.4%,低于做1年期银行定期存款4%的收益。股票型基金和平衡型基金的“定投”,非但不能带来回报,还会造成幅度不等的投资亏损;

●在2003年到2008年持续6年的投资期里,上证综指平均上涨了36%,深证成指平均上涨了143%,而通过基金“定投”的方式,平均涨幅最高的华夏成长股票基金平均上涨100%,华夏债券基金取得了36%的上涨,基金“定投”的效果超过了上证综指的上涨,但是没有超过深证成指。

类型选择有规律可循

●盘整震荡期时,优先选择平衡型基金做“定投”,其次可以选择参与一部分股票二级市场买卖的纯债券型基金,再次是债券型基金,尽量要回避纯股票基金;

●上涨期时,优先选择纯股票型基金做“定投”,其次可以选择平衡型基金,尽管选择任何一类基金做“定投”都可以获得收益,但债券型基金的回报水平是最低的;

●下跌期时,优先选择不参与股票二级市场买卖的纯债券型基金做“定投”,至于其他类型的基金就不要考虑了,因为不但要面临投资本金亏损的结局,而且还不如做银行定期存款获得稳定的回报;

●当投资期限足够长、可以跨越股票市场的波动周期时,优先选择平衡型的基金做“定投”,其次可以选择股票型基金或者参与一部分股票二级市场买卖的债券型基金,最后是纯债券型基金。

不管是哪种类型,“挑选优秀基金公司的明星基金”就是以“不变应万变”的投资“金律”。

“定投”时间有规律可循

●盘整震荡期时,优先选择在月末进行“定投”,月中和月初的差异不大;

●上涨期时,优先选择在月初或月中进行“定投”,月末则会差一些;

●下跌期时,参与股票投资的基金类型,优先选择在月末进行“定投”,其次是月中,最差是月初;但对于不参与股票二级市场买卖的纯债券型基金来说,顺序则刚好相反;

●当投资期限足够长、可以跨越股票市场的波动周期时,优先选择在月末进行“定投”,月中和月初的差异不大。

“定投”金额因人而异

从科学理财角度来说,基金“定投”也是“强制储蓄”的一种方法。尽管投资者可以随时在银行办理每月投资金额的变更,但是过于频繁的变更也就违背了“强制储蓄”的意义所在。投资者在基金“定投”前,首先要了解自己每月的现金收入情况,并对现金支出进行规划。本着“量入为出”的原则,对于每月节余的资金,在留足了 “紧急备用资金池”之后,剩下的资金就是可以用来做基金“定投”的资金。

如果你想详细了解以上结论是如何得出的,可以阅读“基金定投实证分析”。

基金定投实证分析

假设与约定

设定6年投资期限

以连续6个整年为定投期限,摘取了中国证券市场最近6年中的3个连续阶段:

第一阶段:行情整体盘整的2003年1月1日至2005年12月31日,时间3年;

第二阶段:行情整体上涨的2006年1月1日至2007年12月31日,时间2年;

第三阶段:行情整体下跌的2008年1月1日至2008年12月31日,时间1年。

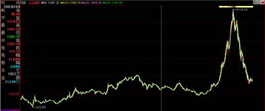

▼1993年10月20日—2008年12月31日上证综指表现

注:白色直线为2003年初的启始点位

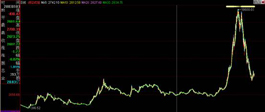

▼1991年4月3日—2008年12月31日深证成指表现

注:白色直线为2003年初的启始点位

选取三类六只基金

2只为股票型,分别是华夏成长、华安A股;2只为股债平衡型基金,分别是易方达平稳增长和博时价值增长; 2只债券型基金,分别是南方宝元债券和华夏债券A、B。考虑到基金的持续表现,笔者选择了2003年1月1日以前就已经成立并进入申购期的基金。

投资金额及时间

月投资额为1000元,约定每个月月初、月中和月末,即5号、15号或25号进行购买基金(具体日期是笔者自己设定的代表月初、月中、月末的时间),如遇周末,基金申购顺沿到下一个工作日。适用的基金申购、赎回费率情况如下:

| 申购费率 | 赎回费率 | ||

| 股票基金1 | 华夏成长 | 1.80% | 0.50% |

| 股票基金2 | 华安A股 | 1.50% | 0.00% |

| 平衡基金1 | 易方达平稳增长 | 1.50% | 0.50% |

| 平衡基金2 | 博时价值增长 | 1.80% | 0.80% |

| 债券基金1 | 南方宝元债券 | 0.80% | 1.00% |

| 债券基金2 | 华夏债券A、B | 1.00% | 0.00% |

分红及赎回方式

假设投资者采取份额再投资的分红方式;赎回日为投资满6个整年后的第1月的与申购相同的日期,如选择了月初的5日申购,则赎回日为6年后第1个月的5日。

不同时期定投效果分析

盘整期基金“定投”表现

●上证综合指数和深证综合指数表现 (2003年1月1日至2005年12月31日)

| 名称 | 2003年1月初 | 2005年12月初 | 调整幅度 |

| 上证综合指数 | 1334.68 | 1079.2 | -19.14% |

| 深证综合指数 | 2722.28 | 2643.93 | -2.88% |

| 月中 | 月中 | ||

| 上证综合指数 | 1459.92 | 1123.56 | -23.04% |

| 深证综合指数 | 2963.99 | 2777.91 | -6.28% |

| 月末 | 月末 | ||

| 上证综合指数 | 1496.16 | 1156.82 | -22.68% |

| 深证综合指数 | 3031.45 | 2848.3 | -6.04% |

可以看出,选择月初投资的指数整体损失最小,月中和月末则差别不是很大。

●定投表现

| 基金类型 | 基金名称 | 定投效果(整体回报率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 华夏成长 | 1.59 | 1.47 | 5.02 |

| 华安A股 | -1.91 | -2.22 | 1.93 | |

| 平衡型基金 | 易方达平稳增长 | 14.33 | 14.14 | 12.86 |

| 博时价值增长 | 5.02 | 3.89 | 7.24 | |

| 债券型基金 | 南方宝元债券 | 12.14 | 10.96 | 16.87 |

| 华夏债券A、B | 6.41 | 6.93 | 7.5 | |

备注:定投效果是指在2006年1月进行对应日期的赎回操作,以实现的收益或亏损作为结果。

●分析

股票型基金和纯债券基金均影响了最终的收益情况,平衡型基金取得了最好的成绩;

不同类型基金的表现均超越了综合指数的表现,在3年的时间里,综合指数整体上呈现出了下跌的走势,但通过基金管理公司的主动投资操作,除完全复制指数、一直高股票仓位的华安A股基金,其余基金均整体上实现了盈利的结果,体现出了国内资本市场的非有效性;

在不同买入赎回时间比较中,综指的表现差别不大,月初表现最佳;对于基金来说,月末表现更好,月初和月中表现相似,差距体现较为明显;

不同的基金表现差别尤为明显,2只股票型基金之间的差距为3个百分点左右,2只平衡型基金之间的差距为8个百分点左右,2只债券型基金之间的差距为8个百分点左右。

行情上涨期的基金“定投”表现

●上证综合指数和深证综合指数表现 (2006年1月1日至2007年12月31日)

| 名称 | 2006年1月初 | 2007年12月初 | 上涨幅度 |

| 上证综合指数 | 1197.27 | 5042.65 | 321.18% |

| 深证综合指数 | 3037.97 | 16569.81 | 445.42% |

| 月中 | 月中 | ||

| 上证综合指数 | 1202.86 | 4876.76 | 305.43% |

| 深证综合指数 | 2985.3 | 16118.97 | 439.94% |

| 月末 | 月末 | ||

| 上证综合指数 | 1258.05 | 5201.18 | 313.43% |

| 深证综合指数 | 3242.81 | 17199.04 | 430.37% |

可以看出,选择月初投资,则综指的上涨幅度最大,月末和月中则差别不是很大。

●基金表现

| 基金类型 | 基金名称 | 定投效果(整体回报率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 华夏成长 | 159.1 | 159.42 | 141.7 |

| 华安A股 | 193.57 | 195.81 | 160.43 | |

| 平衡型基金 | 易方达平稳增长 | 99.65 | 101.91 | 86.31 |

| 博时价值增长 | 143.98 | 142.07 | 122.66 | |

| 债券型基金 | 南方宝元债券 | 61.16 | 60.58 | 55.39 |

| 华夏债券A、B | 14.9 | 14.61 | 13.79 | |

备注:定投效果是指在2008年1月进行对应日期的赎回操作,以实现的收益或亏损作为结果。

●分析

无论哪种类型的基金,虽然都取得了正的投资回报,但收益水平均没有超过同期综合指数的累计上涨幅度,主要原因是基金定投将资金平均分配在了每个月进行购买,而随着指数的上涨,每个月进行的投资成本在增加的同时,分享上涨的收益在减少;

越多参与股票投资,其取得的收益就越高,在股票型基金中,华安A股基金为一只复制指数的高仓位股票型基金,由于一直保持了90%以上的股票仓位,超过了其他股票仓位设计上较为灵活的基金,取得了最高的收益,而仓位不高的平衡型基金和债券型基金的收益水平逐级减少;

在不同买入赎回时间比较中,综指的表现差异不大,而基金的差异性较为明显,参与股票投资的基金中,月末收益减少明显,而月初和月中基本相同;对于债券型基金,在3个时间段里的收益差距不十分明显;

不同的基金表现差别很大,2只股票型基金的差距是25个百分点左右,2只平衡型基金的差距是40个百分点左右,2只债券型基金的差距是40个百分点左右。

行情下跌期的基金“定投”表现

●上证综合指数和深证综合指数表现 (2008年1月1日至2008年12月31日)

| 名称 | 2008年1月初 | 2008年12月初 | 下跌幅度 |

| 上证综合指数 | 5393.34 | 2018.66 | -62.57% |

| 深证综合指数 | 18376.96 | 7279.15 | -60.39% |

| 月中 | 月中 | ||

| 上证综合指数 | 5443.79 | 1964.37 | -63.92% |

| 深证综合指数 | 19034.02 | 7101.42 | -62.69% |

| 月末 | 月末 | ||

| 上证综合指数 | 4761.69 | 1852.42 | -61.10% |

| 深证综合指数 | 17294 | 6785.04 | -60.77% |

可以看出,选择3个时间段的损失数据差距都不大。

●基金表现

| 基金类型 | 基金名称 | 定投效果(整体回报率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 华夏成长 | -22.07 | -17.43 | -15.51 |

| 华安A股 | -33.62 | -28.38 | -23.26 | |

| 平衡型基金 | 易方达平稳增长 | -18.17 | -15.9 | -13.29 |

| 博时价值增长 | -23.42 | -20.37 | -17.36 | |

| 债券型基金 | 南方宝元债券 | -8.11 | -6.84 | -5.92 |

| 华夏债券A、B | 8.05 | 7.1 | 6.49 | |

备注:定投效果是指在2009年1月进行对应日期的赎回操作,以实现的收益或亏损作为结果。

●分析

债券型基金的表现要优于股票型基金,其中不参与股票二级市场买卖的债券基金取得了平均7%的正回报,而参与了股票二级市场买卖的债券基金则是出现了平均6%的亏损,股票型基金和平衡型基金都遭遇了平均20%的亏损;

所有类型基金的定投效果都都远远低于综合指数的下跌,这一方面是由于采取定投的策略,尽管每个月都在进行投资,但资金并没有集中在早期进入市场,从而也避免了指数持续下跌带来的大幅亏损,另一方面也体现出了基金管理公司自身的主动投资操作,顺应形势减少了股票的投资比例;

在不同买入赎回时间比较中,综指的表现没有比较明显的差距,但对于基金的表现差别较为明显,越靠后亏损的就越少;对于华夏债券,则是越靠后,正收益水平越低;

不同的基金表现差别很大,2只股票型基金的差距是11个百分点左右,2只平衡型基金的差距是5个百分点左右,2只债券型基金的差距是14个百分点左右。

连续6年期的基金“定投”表现

●上证综合指数和深证综合指数的表现 (2003年1月1日至2008年12月31日)

| 名称 | 2003年1月初 | 2008年12月初 | 调整幅度 |

| 上证综合指数 | 1334.68 | 2018.66 | 51.25% |

| 深证综合指数 | 2722.28 | 7279.15 | 167.39% |

| 月中 | 月中 | ||

| 上证综合指数 | 1459.92 | 1964.37 | 34.55% |

| 深证综合指数 | 2963.99 | 7101.42 | 139.59% |

| 月末 | 月末 | ||

| 上证综合指数 | 1496.16 | 1852.42 | 23.81% |

| 深证综合指数 | 3031.45 | 6785.04 | 123.82% |

可以看出, 3个时间段的规律很明显,及越靠后则上涨的幅度就越小,也就是说月初的表现是最好的。

●基金表现

| 基金类型 | 基金名称 | 定投效果(整体回报率%) | ||

| 月初 | 月中 | 月末 | ||

| 股票型基金 | 华夏成长 | 96.6 | 100.84 | 102.72 |

| 华安A股 | 51.07 | 56.25 | 61.69 | |

| 平衡型基金 | 易方达平稳增长 | 79.69 | 79.85 | 82.35 |

| 博时价值增长 | 70.96 | 71.46 | 74.15 | |

| 债券型基金 | 南方宝元债券 | 69.2 | 69.55 | 70.04 |

| 华夏债券A、B | 37.17 | 36.2 | 35.44 | |

备注:定投效果是指在2009年1月进行对应日期的赎回操作,以实现的收益或亏损作为结果。

●分析

股票投资更为主动的基金表现超过了完全被动复制指数的基金,同时参与股票的程度越多,越有可能获得更高的回报,尽管不参与二级市场股票买卖的纯债券基金取得了稳定的投资回报,但其收益水平与股票型基金存在近一倍的差距;

国内有2个股票交易所,上证所集中了国内大型规模的上市公司,深证所则集中了国内的中小规模的上市公司,在完整的6个年度中,上证综指的平均涨幅为35%,深证成指的平均涨幅为140%左右;

开放式基金所购买的股票分散在以上2个交易所,不同规模的上市公司股票波动程度存在明显差异,中小规模的上市公司股票价格的波动幅度大于大型规模的上市公司,一般来说,开放式基金在大盘股票和中小盘股票上的配置要保持一个平衡,因此以上参考基金所取得的业绩表现界于上证和深证之间;

在不同买入赎回时间比较中,综指的表现是越靠前,效果越好,而参与股票投资更多的基金则是越靠后,效果越好,华夏债券基金的表现与综指相同;

不同的基金表现差别很大,2只股票型基金的差距是40个百分点左右,2只平衡型基金的差距是8个百分点左右,2只债券型基金的差距是33个百分点左右,可见基金的操作水平是挑选基金的重要一环。

数据的局限性

时间短

选择的时间段为6个整年,尽管在此6年中,中国的实体经济以及资本市场已经至少经历了一个完整的波动周期,但基金的“定投”是一项长期的投资策略,时间段越长越有说服力;

基金数量少、代表性不全面

笔者选择的是至少在2003年1月1日以前就已成立并进入申购期的基金,从2001年中国第一只开放式基金成立到2003年1月1日,仅有17只可供选择,以这6只基金代表国内基金公司的管理能力存在局限性。此外,每种类型的基金仅选出2只,虽然在选择时每只均有自己的特点,但仅用两只代表一个类型也是不客观的。

■ 作者:吴雪征(建行北京私人银行客户经理)