盘点2009年金融市场之债券篇

编者按:在经历2008年四季度疾风骤雨般的上涨后,2009年债券市场风光不再,随着经济的持续复苏,通胀预期的强化和货币利率的上升,整个2009年成为债券市场牛熊转换的过渡期,整体呈现出震荡下跌之势,全年债券市场的走势也经历了三跌三涨六个主要波段。

债券市场走势回顾

银行间债券市场

利率市场

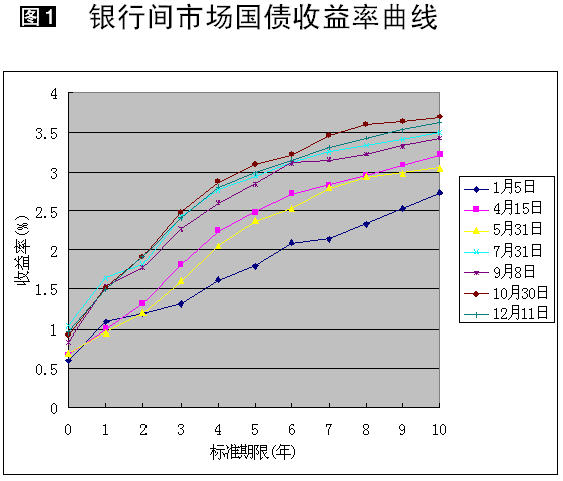

2009年人民币债市震荡下跌,整体熊市,利率曲线呈现了陡峭化上行的变化,1年期国债利率从年初1.09%上行到目前1.49%附近,上行幅度约40BP,10年期国债从年初2.73%附近上行到目前3.63%附近,上行幅度约90BP。

全年债券市场的走势也经历了六个主要波段,归纳起来是三跌三涨。

● 第一阶段(1月-4月中旬)

09年伊始,债券市场走势即出乎市场预料,呈现单边大幅下跌态势。1月份公布的08年12月银行贷款数据大幅上升,新增贷款达7720亿元,使得12个月平均贷款增速从11月份的16%上升至接近19%,强劲的信贷增长数据一方面使得基金和券商为主的机构相信贷款将在2009年持续增长以缓解企业的融资困难,利于股市走好,而开始进行资产调整;另一方面也使市场交易户主力预计09年信贷投放提速可能挤出商业银行的债券投资,并开始在市场中抛售中长期国债,债市急跌由此而生。

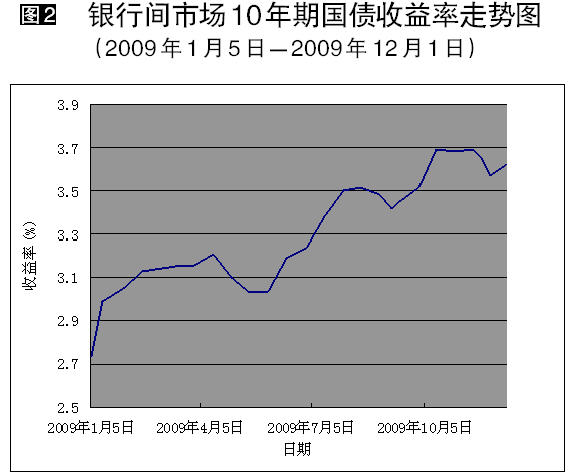

尽管春节后充裕的资金面因素和预期反弹的经济基本面因素相互角力,加之强大的投资配置资金青睐国债,使得2月至4月中上旬的债市跌势较1月份有所趋缓,但债市弱市状态不改。截至4月中旬,长债一直作为领跌主力,10年国债收益率上升48BP至3.21%。至此,虽然经济增长的预期仍然不确定,但投资者开始相信中国债市利率已经盘出底部。

● 第二阶段(4月中旬-5月)

4月中旬开始,债市走出了一波反弹行情。央行货币政策委员会在当月中上旬的季度例会中表示将保持“政策的连续性和稳定性”,市场对此的解读是将不会很快调整当前的宏观政策。此外,在G3国家(美国、日本和欧元区)经济严重萎缩,全球金融危机仍在持续,外部需求仍在下滑的全球背景下,4月份以来的管理层言论由之前的信心与回暖转向了更多地强调了经济在未来可能遭遇的挑战,敏感的投资者注意到了这一微妙变化,开始有步骤建仓债券品种。

进入5月,债券市场在对信贷投放快速回落的强烈预期中继续演绎反弹行情,多头气氛占据主流。截止5月31日,10年国债收益率下行至3.04%,彻底收复了春节后的失地。

● 第三阶段(6月-7月)

6月初开始,债市走势再度回归下降主通道。这一回归源于5月底以后市场基本面因素发生了一些变化:首先是5月工业增加值、固定资产投资等关键性指标向好,管理层则明确定调下一阶段经济工作的目标,是“巩固和发展企稳向好的形势”,支持与强化了经济复苏预期;其次,国际资本市场及大宗商品行情的走高,鼓舞了投资者情绪,催生了市场对于通胀的担忧;而6月29日桂林三金药业进行IPO,标志着自2008年9月起随着股市大跌而暂停的IPO终于重新启动,市场预计接下来新股的连续发行将撼动债市长达半年之久的廉价资金局面。还有值得注意的是,央行在6月23日的公开市场操作中没有通过回购交易回笼资金,这是七个月来的首次,这一举动彰显了市场的流动性紧张状况。

6月末,投资者已不再像年初那样讨论经济是会呈现“V”型、“U”型还是“L”型走势,转而议论通胀何时会到来,甚至有人开始猜测央行会于何时加息。全月,中国债市在宏观经济数据强劲、通胀预期增强以及IPO重启的多重冲击下,4-5月反弹涨幅被迫全部回吐,10年期国债利率从3.04%上行至3.20%附近。

市场在等待IPO重启后首只超级大盘股中国建筑申购的煎熬中进入了7月。7月8日,1年期央票发行重启,央行这一行为表明其已决定结束实际上“过度宽松”的货币政策,触碰了债市的敏感神经,市场随之开始剧烈调整,半个月之内不足2年内期限央票二级市场收益率上行约35BP,5 年内期限国债收益率上行约45BP,10年期国债收益率上行约30BP,债券市场经历了黑色七月。截至7月底,10年期国债收益率升至3.50%。

● 第四阶段(8月-9月上旬)

8月至9月初债市呈现企稳并温和反弹态势。8月份银行间债券交易市场开始出现些许回暖迹象:在经过连续1个月的攀升后,1年期央票发行利率终于稳定在1.76%附近,自7月以来政策方向变化给市场带来的压力暂时化解;而大盘股发行结束,资金面压力缓解;此外股票市场开始剧烈调整。各类因素在8月中下旬期间齐聚,在8月和9月之交催生出一波反弹行情。截止9月8日,10年期国债收益率下行至3.41%附近。

● 第五阶段(9月中旬-10月)

在经济向好的总氛围下,市场做多心态谨慎,反弹仅持续月余,市场重新转弱。9月11日公布的8月宏观经济数据好于预期,债市的看多情绪开始有所降温。投资和工业增加值数据强劲反弹,信贷数据超出了预期,此前市场预测8月的信贷会继续收缩。同时,8月CPI通胀率回升到了-1.2%,被市场视为09年下半年CPI的一个转折点。因此,投资者对经济增速出现复苏的信心增强,对于是否延长久期开始变得犹豫。截至月末,10年期国债收益率在弱势调整中基本回到7月底3.50%水平。

10月6日,澳洲央行宣布将基准利率从3%提高到3.25%,引发全球商品市场和金融市场出现连锁反应,并对中国银行间现券市场造成了一定压力。加之三季度宏观数据继续向好,债市在10 月初经历了一轮深幅调整。10年期国债利率从10月9日的3.55%开始启动直至10月底的3.70%。长端利率的上行不久就传导到了短端,10月15日开始,一年期央票利率也出现了明显的波动,近两个月以来稳定于1.76%的二级市场利率出现失控状态,在10月20日附近曾最高上冲至2.0%附近,虽然最终有所回落,但在1.87%附近呈现出明显的胶着态势,高于同期发行利率10BP以上,显示市场对年底前央行上调一年期央票发行利率预期强烈。

● 第六阶段(11月-至今)

11月开始,银行间债券市场偶有波澜,债市走势出现了小幅上行局面。在宽松的资金面和商业银行信贷投放快速下降的背景下,机构配置压力陡增,为债市反弹行情的展开提供了基础。在资金面的充裕、中央银行连续超越市场预期稳定一年期央票发行利率、迪拜事件等因素的推动下,11月份整体长期利率呈现小幅回落的态势。11月末,10年期国债收益率下行至3.55%附近。

伴随迪拜事件影响弱化,进入12月后,市场心态日趋谨慎,长端利率于12月4日小幅攀升至3.60%附近开始盘整,其反弹格局没有延续。12月11日国家统计局发布数据,11月份我国居民消费价格总水平CPI同比上涨0.6%,这是2月份以来的首次同比上涨,通胀风险再度为市场所关注。(图1、图2)

信用市场

总体来看,2009年信用债券市场总体呈现震荡下行走势形态,但与利率市场走势节奏有所不同。

1至2月,利率产品的绝对收益率已处于历史较低位,投资及交易价值不如信用产品。年初众多机构为了完成全年利息收入指标,不得不将投资目标投向收益率相对较高的信用产品。3至5月,随着一季度强劲的信贷增速和部分经济指标的明显回暖,市场对经济下行风险的担忧逐步缓解,收益率整体处于震荡上行趋势。6月开始,受超预期的经济数据、1年期央票重新发行及股票市场IPO重启影响,信用产品收益率大幅跳升。8月CPI环比转为正增长,市场开始讨论扩张性货币政策的退出问题,加之短融和中期票据的发行指导利率两次上调,中长期和高收益信用产品流动性大幅萎缩,其价格下跌,部分新发中长期产品甚至身陷难以销售的尴尬境地。进入11月,在保险资金配置压力下,10年期有担保AAA企业债发行利率连续下降和中期票据价格连续上涨,主导了信用债券市场一波较大的上攻行情。

交易所债券市场

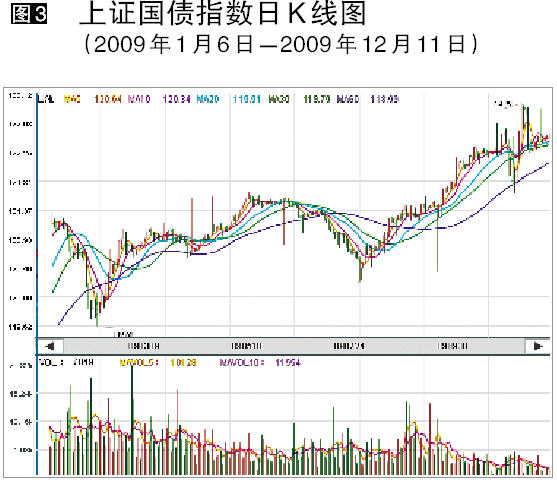

上证国债指数从开年以来整体呈现出上半年上涨、年中开始下跌,8月后重拾升势的走势。09年1月5日以121.35点开盘,截至12月14日,收于122.51点,累计涨幅0.956%,全年最低下探至119.62点,最高上行至122.99点。

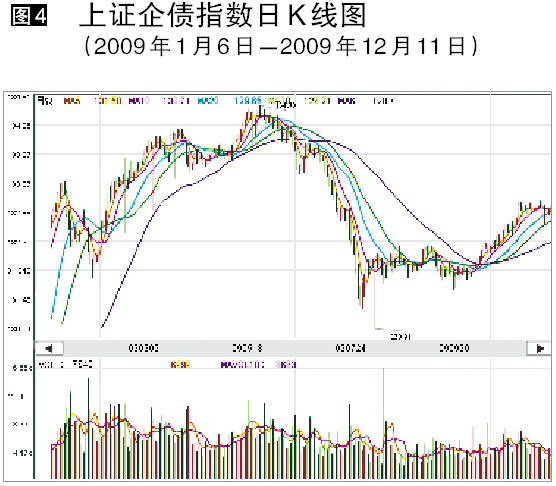

上证企债指数从开年以来整体呈现先涨后跌再盘整的走势。年初以132.69点开盘,6月1日上行至最高点134.70点,8月13日下探至最低点130.91点,随后步入小幅盘整上行。截至12月14日,收于132.96点,累计涨幅0.20%。。(图3、图4)

柜台国债市场

2009年,专门针对商业银行的个人及非金融机构客户的柜台国债市场交易量增长迅猛,截止11月底,全市场交易量达到53.35亿,较08年全年的29.00亿增长104.66%,其总体利率走势追随银行间市场国债利率变动。

债券市场特点

下降通道存在反弹机会,全身而退不容易

2008年末债券收益率的探底和2009年经济复苏强烈预期注定了2009年债市是一个熊市年。但复苏时间的不确定性和宽松的资金面仍然在熊市年中主导了三波较大的反弹行情。投资者只有抓住这三次大的机会,并全身而退才能占据全年债市的制高点。经济触底回升态势下的债市利空不断,每波行情终结很快,投资者反应不及就会被套牢,实战中交易节奏的把握很有讲究。回顾这三次较大的反弹,每次持续时间月余,力度约10至20BP,触发点和结束点均与宏观面、基本面和信息面密切相关。所以,不做好研究工作,就不要买债券。

数据预期和对预期的修正刻画了2009年债券市场走势的细节

如果说包含三个大波浪的下行通道是我们对2009年债市的总体印象,那么我们也应该对这些大波浪中的小浪细细观察,这些小浪为超短线的投资者提供了机会。可以发现,市场对宏观经济数据的朦胧预期和之后对其进行的修正是三个大波浪折点出现后促成其趋势如何延续的决定因素。GDP、CPI、信贷、工业增加值等市场通常所关注的几个经济指标,每月中下旬市场都会产生预期,而次月中上旬随着数据公布的临近,市场则会对这些预期进行修正。所以说,细节决定成败,2009年玩转数据是关键。

长期债券品种是基准利率市场的先行指标

在2009年的债市行情中,每波大幅涨跌我们都能看到长期国债或者政策性金融债的身影,而每波像样的行情也基本是由长期债券来发动的。长期债券由于久期长,风险和收益均高于短期债券,具有杠杆性,更易受到市场投机资金的青睐。这些资金敏感度高,市场一有风吹草动,多空转向极快,造就了长期债券品种成为基准利率市场的先行指标的特征。

一年期央票和银行投资盘是债券市场的两大“定海神针”

2009年债市三次大反弹中的两次我们都能发现一年期央票的重要作用,而2009年10月之后,银行间市场一年期央票二级市场利率与一级市场利率倒挂至今,显示人民银行通过公开市场操作稳定市场利率的决心,这极大的抑制了年末短期利率的上行冲动。在三次反弹中的另一次,我们捕捉到了银行投资盘的身影。其实,债券市场多次大跌,资金实力雄厚的投资盘都在趁机默默吸筹,只是很多人没关注罢了。

信用债券先苦后甜,成为年末债市大赢家

经历了6月收益率的大幅跳升和8月流动性的大幅萎缩,信用债券终于在11月迎来了上涨行情。新发短融、中期票据受市场追捧,一二级利差显现;由于中期票据的高票息加上流动性对具有配置压力的保险机构有很强的吸引力,近期中期票据价格连续上涨。而10月下旬以来从上证企业债指数走势也看出,企业债的反弹势头十分迅猛,以房地产公司债为代表的交易所高收益债快速上涨。目前看来,险资仍有可能进一步加大对信用产品的投资力度。

上证国债指数波动加剧,且与股市存在一定联动关系

10月下旬以来,上证国债指数在债市走软的大环境下多次改写盘中纪录高点。而自11月17日开始,连续8个交易日振幅达到了0.20%以上,历史罕见。其中11月17日和23日,国债指数相继刷新了4年来的最大单日跌幅和1年来的最大单日涨幅记录。

更令人关注的是,观察国债指数的异动,可以发现这些异动常伴随着股市的大幅涨跌。8月4日,上证指数创出截至目前的今年最高点3478.01点,而上证国债指数则于当天收于近十个月来的收盘价最低点120.31点;11月24日上证股指在形态良好的情况下突然大跌,而11月23日上证国债的涨幅则刷新了2008年10月9日以来上证国债指数近13个半月的最大单日涨幅记录。可见,我们不可把交易所债市作为独立的债券市场来看待。

2010年市场展望

经济增长可以期待

09年GDP增速逐季回升,距本年经济“保八”仅一步之遥,年底实现目标没有问题。2010年的 GDP 增长率有望达9%,伴随外围需求的回升,出口对经济增长的贡献将加强;消费仍将保持平稳较快增长;投资方面,原先计划的4万亿元分阶段投资计划将继续在2010年得到执行。此外,预计央行将设定较低的2010年信贷投放目标,估计在7.5万亿左右,这将有助于确保经济更可持续的增长。

通货膨胀压力渐显

随着11月份CPI同比转正,通胀预期将逐步升温;但当前的通胀预期主要来自于资产价格的快速上涨,未来物价水平爆发式增长的可能性较低。预计2010年的CPI增长在3.1%附近,依然保持温和,单从指标而言,难算通货膨胀。但不断增强的通胀预期将不可避免对债市造成负面冲击。

积极财政和适度宽松货币的“双宽松”政策环境仍是主基调,但存在调整空间

为期三天的中央经济工作会议对2010 年的政策进行了部署,积极财政和适度宽松货币的“双宽松”政策环境仍是主基调。管理层希望在经济增长和控制泡沫之间寻求一个平衡,预计明年的货币政策方向将是“紧信贷、宽货币”,在适当收紧信贷的同时,维持整体货币环境的适度宽松。但明年管理层也会根据宏观经济实际状况,随时对货币政策进行调整。

预计2010年债券市场将延续熊市,经济增长的确认和通货膨胀的预期会持续对债券市场造成负面影响,市场料将继续2009年的下行通道。全年的投资主题将围绕较为充裕的流动性,伴随强劲的经济数据展开。

总之,2010年全年债券市场将震荡下行,但存在明显波段机会,无论市场走势如何发展,投资者都要把握好交易节奏,方能立于不败之地。

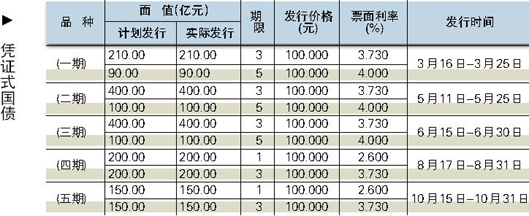

2009年债券发行一览表

■ 本版作者/陈文(总行金融市场部)

※ 未经允许不得转载,详情咨询67595710