影子·银行

随着08年全球金融危机的蔓延,对于金融话题的探讨不再仅限于专业人士,而金融业的发展也已经很难再从历史当中找到借鉴,亦已不能用“史话”一词概括。2010年,我们将继续去年“金融史话”的编辑方针,为读者介绍金融业已经发生和正在发生的故事。为了更契合现状,我们也将版面名称改为“白话金融”,而且着重从金融要领金融数据和金融故事三方面入手,力求还源更真实的热点金融事件呈现给大家。这次,我们将聚焦08年次贷危机中的金融黑洞——一个被称作“影子银行”的金融体系,和那些从事影子银行工作的人。——编者按

根据英国BBC做过有关Quant的专题节目,节目中报道了一些参与证券化与结构性产品设计的专家曾经负责过火星气候轨道项目。一批批令人眼花缭乱的金融模型和令监管当局与投资者“叹为观止”的金融创新产品不断问世。但是这些创新产品所运用的科学公式和科学模型,甚至连那些数学出身的经济学家一时也很难了解透彻,大部分华尔街公司也不太明白自己交易的这些复杂金融产品玄机何在。就连出身麻省理工学院经济学博士的美联储前主席布林德(Blinder)也心存迷惑,他曾坦言:“我知道衍生品的基本工作原理,但如果你给我一个衍生品,让我确定市场价格,我只能猜测”。

女王的提问

2008年11月,英国女王伊丽莎白二世访问伦敦经济学院时提出了一个很单纯的问题:为什么没有人预测金融危机的到来?这实际是一个很沉重的话题。的确,人类总是重复犯着同样的错误。如果不了解历史,不把握现实,那么人们就不会把握未来。今天的事件就是明天的历史。然而,要真正认清正在发生的历史并不是件简单、容易的事情。

经济学家们不但未能预测2008年这场百年不遇、破坏力甚广的金融风暴的发生,有些甚至在危机已经开始显现时,还刻意淡化,明确地否认危机会发生。究其原因是多方面的,有效市场假说影响着学术界,也影响着全社会的思想理念。尽管这一理论在实践中不断经受着挑战,经济学家和监管当局仍坚守甚至迷信自由市场经济理念的万能,并且严重依赖带有先天缺陷的数学模型和分析工具,轻信金融机构管理风险的能力比历史上任何时候都强,对潜伏着极大风险的金融体系的运行盲目乐观。

美国宾州大学沃顿商学院金融系教授富兰克林·艾伦一语道破,经济学家对传统的衍生工具(如股票期权和商品期货)理解颇深,而对近几年出现并被广泛使用的新型金融产品了解甚少,特别是近年来信用衍生品的出现早已改变了金融市场的面貌,借助信用衍生品,影子银行与传统银行在金融体系中形成错综复杂的相互联系,在次贷危机的触发下,以前所未有的威力震撼着金融体系。影子银行与信用衍生品产生的巨大危害被包括众多大牌经济学家和监管当局在内的许多人所忽视。

经济学家克鲁格曼2009年6月在伦敦经济学院讲演时指出,在不经意之间,金融体系出现了一个大盲区,那就是影子银行。我们犯下的主要错误就是认为一家银行必须是在一栋大理石铺地的建筑里,一排排的柜员收取着存款。实际上,用短期借款去投资长期资产的任何形式的实体都是现代银行的范畴。影子银行体系对于整个经济来说与普通商业银行同等重要。影子银行的崩溃就是1930年代银行倒闭的现代翻版。

次贷危机爆发后,人们才意识到在传统金融体系之外,还存在着一个作用与地位早已今非昔比的影子银行体系。影子银行的触角在过去的20多年里早已扎根在市场中的各个角落。很多传统银行也通过表外工具和投资信用衍生品跻身到影子银行体系中,对监管严格的金融体系形成直接威胁。诺贝尔经济学奖获得者保罗克鲁格曼直接将投资者对影子银行的挤兑列为导致金融风暴的诱因。

那么,究竟什么是影子银行?影子银行如何逍遥在监管之外呼风唤雨?谁是影子银行背后的祸首?影子银行在2008年金融风暴中到底扮演了何种角色?它如何震撼了在经济生活中起着举足轻重作用的金融体系?又是如何在顷刻之间导致信用市场冻结和美国经济的停滞?在接下来的几期中,我们试图从微观角度、技术层面和读者一起回顾危机爆发的过程,特别是影子银行遭受“挤兑“如何引爆系统风险,为读者提供一些线索与思考空间,让读者从事件发生的细节中领悟影子银行中各类非银行机构,产品与工具之间的相互关系以及同监管体系之间存在着的千丝万缕的联系。

何谓影子银行

影子银行又称为影子银行体系(Shadow Banking system),指那些行使着银行功能却不受监管或少受监管的非银行金融机构、包括其工具和产品。其具体构成主要有投资银行、对冲基金、私募基金、货币市场基金、SIV(结构性投资工具)、以及CDO(抵押债务凭证)、CDS(信用违约互换)、 ABCP(资产支持商业票据发行渠道)、Repo(再回购协议)等机构、工具和产品。

最早提出影子银行这一说法的是美国太平洋投资管理公司创始人、号称债券之王的比尔·格罗斯 ,2007年11月他在专栏文章《小心“影子银行”系统》中首次使用了这个词。格罗斯指出:“影子银行就是现代金融体系,因为它囊括了第二次世界大战结束后商业银行以外几乎所有金融创新。”

一个金融监管的盲区

与一般公众所熟知的传统的、正规的、接受严格监管的商业银行体系相比较,影子银行最根本的区别在哪里?

一个是资金来源的区别。尽管影子银行和商业银行的经营模式都是借短贷长,但传统商业银行资金主要来源于个人与企业的储蓄存款,然后通过发放各类贷款,赚取存贷款利差。而影子银行没有吸收存款的渠道,资金来源主要靠短期资金市场,通过发行短期债筹集资金,然后将筹集到的资金用于中长期投资,如各类抵押贷款支持证券,从手续费或息差中赚取利润。

另外一个主要区别是监管方面。传统商业银行受美国联邦储备银行监管,业务基本上都是在阳光下运行,账目公开,需要有充足的资本金,抵御发放贷款和经营业务带来的各种风险,过度冒险行为受到严格限制。影子银行由于在监管体系外运行,不需要按规定详细披露财务状况,不需要考虑资本充足率,在杠杆、衍生品等方面没有严格限制,在金融市场中具有明显的竞争优势。

第三个主要区别是在抵御风险方面。传统银行在关键时刻可以得到FDIC(联邦储蓄保险公司)和中央银行的保护,也就是资金方面的支持,避免挤兑事件发生。而影子体系的多数成员无法获得这些防火墙,其借短贷长的先天性缺陷经不起市场出现的任何风浪,一发生挤兑,就会遭受灭顶之灾。但在这次金融风暴中还是受到救护。

既然影子银行扮演了银行的角色,监管当局为何不像对待商业银行一样严加管制呢?一个主要原因就是影子银行的成员大都是成熟的机构投资者。美国监管当局认为,这些机构投资者实力雄厚、有自我管理和承受风险的能力。例如对冲基金和私募股权基金的投资者都是高净值的富人或实力雄厚的机构,对他们来说,即使发生巨大损失,既不会影响到基本生活需要,也不会对整个金融体系构成威胁,或带来社会动荡。所以,在监管当局眼中,保护普通储户和个人投资者的利益是重中之重,这也是监管当局自大萧条以来吸取的教训所致。

当然,政府的纵容态度同华尔街的成功游说也有着直接关系。2009年3月,消费者教育基金创始人Harvey Rosefield在《华尔街和华盛顿如何出卖美国》一文中尖锐指出:过去十年内,华尔街以竞选募捐的名义向华盛顿和国会山提供了大量金钱,其中17亿美元捐给了政客,34亿美元流入职业说客的囊中。由此可见,华盛顿和华尔街之间早已不再是“猫捉老鼠”,其暧昧关系昭然若揭。

华尔街的钱没有白花。在经济一片繁荣的大好形势下,一系列宽松监管的法规条文相继出台,其中最具影响力的就是,1999年11月4日美国参众两院分别以压倒性票数通过的《金融服务现代化法》和2000年底美国106届国会通过的《大宗商品期货现代化法》。这两项法律为影子银行的迅速崛起铺平道路。

《金融服务现代化法》,(又称为《Gramm-Leach-Bliley Act》),废除了60多年的《格拉斯-斯蒂格尔法》核心条款,结束了银行、证券、保险分业经营的格局,允许并提倡商业银行、投资银行和保险公司合并成立金融控股公司,加强金融机构之间的竞争。混业经营为美国的金融市场带来空前繁荣,为影子银行提供了更大的舞台,但由于监管没有跟上,留下诸多隐患。美国总统奥巴马一针见血地指出:“1930年代的监管架构需要变化,但华尔街花了3亿多美元游说国会废除该法的主要目的在于为跨行业并购提供便利,而不是创建一个更有效的监管体系……”。

美国前总统比尔·克林顿签署废除《格拉斯——斯蒂格尔法》,博得华尔街一片掌声。

美国监管当局不断疏于管制,为各类金融机构的冒险营造出越来越宽松的环境,相比之下,国际清算银行制定的巴塞尔协议成为最后的束缚。由于巴塞尔协议最重要的一条规定就是要求商业银行必须保持8%的资本充足率,即银行资本与风险加权资产的比例最低要达到8%,因此,银行持有的资产风险越高,要求持有的资本金比例就越高,从而限制商业银行过度冒险,维持金融体系的稳定以保护储户利益。

但是这种最低监管资本要求却加大了银行经营成本,盈利能力也受到极大限制,再加上来自投行、对冲、私募等非银行金融机构的挑战,使其业务增长和利润回报方面处于极为不利的地位。

为了尽快改变这种不利局面,他们在金融领域内充分运用了美国文化中最宝贵的创新精神,发明了一批批金融创新产品和工具。巧妙绕过《巴塞尔协议》的相关规定,使传统银行跻身影子银行体系,加快了影子银行的发展步伐。

那么对于银行来说,具体是如何摆脱巴塞尔协议的监管束缚呢?

手段之一就是将占用过多资本金、风险高的贷款转移出银行的财务报表。即通过设立SPV(特别目的机构)和各类表外投资工具,把成百上千笔贷款捆绑起来,放入资产池,并运用打包、评级、分层等一系列技术手段,使其变成满足投资者不同风险偏好的证券。

手段之二是银行发明了信用衍生品,使得贷款不需要转移出财务报表,却可以神奇地将信用风险转移出去。这样就可以降低资本金要求的比例。

手段之三是银行为了减少资本金占用,千方百计寻找并持有《巴塞尔协议》规定的低风险资产。1992年以来,几乎所有《巴塞尔协议》认可的低风险资产类别增长异常迅猛,例如根据《巴塞尔协议》框架,两房证券和各类抵押贷款证券相比企业贷款风险权重只有20%,导致所有的金融机构都增加对这类证券的持有,两房业务的兴旺同此有直接关系。

再如,利率衍生品也被《巴塞尔协议》视为低风险产品,多持有这类资产可以少占用资本金。根据国际清算银行的统计,截至2007年12月底,OTC利率互换衍生合约的未清偿金额增长到了319万亿美元。

国际货币基金组织(IMF) 数据显示,2004年初到2007年2季度,美国银行的资产增长了1倍,而风险加权资产却放慢了增长脚步,形成鲜明的反差。资产扩大,风险减少,银行的表现令监管当局非常满意,监管当局的理解就是银行在这一时期,投资的都是相对安全的资产,而交易方面的业务增长也降低了风险资产的比重。在金融风暴爆发前,监管当局还以此作为金融创新的成果大肆炫耀。

名词解释: OTC

OTC指的是那些不在交易所,而是私下通过电话和传真在对手之间完成的交易,影子银行使用的证券化和信用衍生品都是OTC交易。OTC市场是一个极为隐形的市场,过手情况和交易信息无人知晓。分析师、投资者和监管当局都被蒙在鼓里。根据Greenwich Associates的数据,美国三分之二 的大公司(销售额在20亿美元以上)都使用场外衍生品,也就是媒体上经常报道的OTC产品。

《巴塞尔协议》初衷是规范商业银行经营和抑制银行的冒险,可惜,实际效果与初衷背离。协议中将风险资产按权重划分,本意是减少银行家们的冒险行为,但正如索罗斯指出:“《巴塞尔协议》在认定银行持有的证券风险低于一般贷款风险方面是错误的,因为,它忽视了证券所聚集的系统风险,而这恰是加剧金融风暴的一个重要因素。”

金融市场的巨无霸

影子银行的火爆同全球性的流动性过剩相吻合,低成本和很容易筹集到的资金为影子银行的腾飞插上了双翅。其爆炸式增长出乎大多数人预料,几乎所有大牌经济学家和专业人士都被蒙在鼓里,监管当局的注意力则一直放在传统银行身上,却忽略了平静湖面下的暗流涌动。

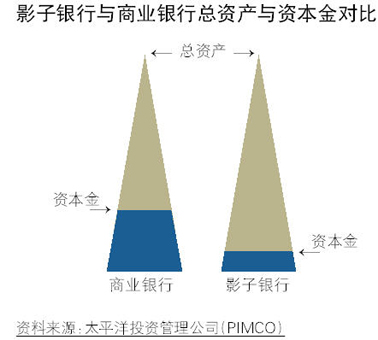

根据联合国贸易与发展会议UNCTAD (United Nations Conference on Trade & Development)的预测,高峰时的影子银行体系持有16万亿美元的资产,而相比之下,美国排名前5名的银行控股公司总资产加起来也不超过6万亿美元,整个商业银行体系的总资产为10万亿美元。

除了资产规模,影子银行在信用市场影响力也今非昔比。2009年4月,花旗银行的研究报告显示:全球金融系统2008年共发放了1.5万亿美元的企业债,而影子银行在2006年不包括像两房这样的半政府机构的情况下,就发行了1.8万亿美元的住房抵押、信用卡和其他债务支持的证券。

影子银行催生着不断膨胀的信用泡沫,其中金融杠杆的过度使用也扮演了不可或缺的重要角色。摩根斯坦利、高盛、芝加哥商学院和普林斯顿大学的几位知名专家联合起草了名为《杠杆损失:抵押贷款市场崩盘中的教训》的报告显示,传统商业银行的杠杆率在10-12之间,而影子银行中的投资银行杠杆率平均为20-25之间。

一个现代金融的高端领域

数学是科学的王后,而物理是国王。——高斯(KarlFredrichGauss)

数学物理模型的流行改变着金融市场,也改变着华尔街的用人观念。“火箭科学家们”成为华尔街的新宠儿。火箭科学家原本特指航天科学工作者,后来,在金融领域内惯称那些设计并应用尖端、复杂的量化模型专家,他们在华尔街也被称为Quant,即英文量化分析师简称,属金融领域内的最顶尖技术人才。在华尔街的重金诱惑下,一大批科学界的泰斗、学术界的精英们离开实验室,走出象牙宝塔,纷纷加入华尔街赚钱的行列。根据英国BBC做过有关Quant的专题节目,节目中报道了一些参与证券化与结构性产品设计的专家曾经负责过火星气候轨道项目。

加州大学欧文分校数学教授爱德华·索普(Ed Thorp)当属最早的Quant之一。他在20世纪70年代就离开校园,成立对冲基金,运用数学模型在金融市场赚得盆满铂盈。20世纪70年代中期, 麻省理工学院经济学家罗伯特·莫顿(Robert Merton)、芝加哥大学经济学家梅隆·舒尔斯(Myron Scholes)与其人合伙成立的长期资本管理公司一度成为金钱与学术珠联璧合的最佳典范。这支堪称金融市场上的“梦之队”成立伊始就表现卓越,年回报接连翻番。耀眼的业绩另各界为之倾倒,甚至使人们对Quant的态度也从羡慕变为顶礼膜拜。

QUANT和他身后写满公式的黑板,金融衍生品的暴利和奥秘都深藏其中。

一批批令人眼花缭乱的金融模型和令监管当局与投资者“叹为观止”的金融创新产品不断问世。在金融创新最旺盛时,竟达到每周出一款新产品的速度。CDO、CDS的设计将数学、物理学、金融学、统计学、经济学、精算学等理论融为一体,仅产品说明书就有数百页之厚,单从数学与工程角度上讲,这些设计看起来优美漂亮、无懈可击,曾令学术界拍案叫绝。但是这些创新产品所运用的科学公式和科学模型,甚至连那些数学出身的经济学家一时也很难了解透彻,大部分华尔街公司也不太明白自己交易的这些复杂金融产品玄机何在。就连出身麻省理工学院经济学博士的美联储前主席布林德(Blinder)也心存迷惑,他曾坦言:“我知道衍生品的基本工作原理,但如果你给我一个衍生品,让我确定市场价格,我只能猜测”。

从此,Quant的身价与日俱增.为了满足华尔街对Quant的需求,20世纪90年代中期,美国大学争先恐后开设相关课程。不长的时间里,十几个金融工程研究生课程相继出笼,其中排名最靠前的是卡内基梅隆大学,哥伦比亚大学、斯坦福大学和普林斯顿大学。

金融行业的暴利机器

英国《金融时报》记者吉利安·泰特(Gillian Tett)在一篇《保持CDO机器转动》的文章中,揭示了影子银行热衷CDO的真实动机。她在文章中披露,2007年夏天之前,许多影子银行都从CDO(抵押债务凭证)业务中赚的盆满钵盈。影子银行购买大批债务,根据风险和回报,打包成不同分层的CDO产品。这种打包分层的道理很简单,就像卖西瓜,切块卖的价钱比整个卖要高。在证券化的魔力下,CDO所有分层的价值都高于打在包里的债务成本,成本与收益之差就是影子银行的暴利来源。

CDO的打包、分层、出售给投资者的过程中,每个阶段都可以赚取一定比例的手续费。根据CDO各层的风险不同,影子银行收取的手续费在0.2%-2%之间,分出的层越多,赚取的手续费就越多。难怪一位华尔街的银行家感慨万分:CDO就像毒品,一旦染上就难以自拔。

根据国际清算银行统计:金融风暴发生前,CDS(信用违约互换)的名义价值为62.2万亿美元。(名义金额也称为名义价值,指的是交易双方在协议中所确定的合约规模,即要进行交易的资金数额。之所以称为名义金额,是因为交易双方并不进行实际的资金转移。名义金额统计来自对交易员的调查。例如,一位投资者拥有XYZ公司一亿美元的债,同A银行签订一亿美元CDS保护,由于统计时,双方报出的数字都是一亿美元,统计数据出现的是两亿美元,A银行为了对冲又 同B银行买了CDS,CDS金额就变成了四亿美元。统计上从买保护到最终卖保护之间出现了不少以对冲为目的的中介,统计时都算在内。)最大的玩家AIG在被政府接管前卖出的CDS名义价值高达5270亿美元。AIG在为银行持有的高级层CDO产品提供保险时,尽管1美元的保费只有0.02美分,但对于数以千亿的合约来说,那可是非常可观的收入了。由此可见,AIG凭借AAA评级,不断为各类信用风险开出保单,在信用违约罕见的情况下,落入其囊中的这些手续费就是天上掉下的馅饼。

名词解释: CDO CDS

CDO是结构性融资产品,它将各类风险集合在一起,分成不同的层卖给投资者,其实就是信用风险的重新分配。

CDS是一种针对违约风险提供保险的工具。企业发行的债券、银行提供的贷款随时都有可能出现违约,CDS的出现等于为这些可能发生的违约事件上了保险。

影子银行的薪酬之高也令人乍舌,与其他行业相比甚至到了登峰造极的地步。沃尔玛公司每年利润收入的大部分花在采购商品,只有20%的利润进入员工口袋。而影子银行则将利润收入的50-55%用于员工薪酬和奖励分配。其中对冲基金和私募股权基金奖励幅度更高,它们将绝大部分收入都用于了员工奖励和其他福利。

1. 前美国财长鲍尔森在任职高盛总裁近8年时间里,拿走了1.7亿美元。

2.高盛总裁布兰克梵,仅2006年就斩获了5340万美元的个人收入。

3.美林前总裁奥尼尔到他辞职前近9年的时间里,拿回家的工资奖金总计2.79亿美元。

4.前雷曼总裁福尔德自2000年以来,工资奖金加起来共得到4.84亿美元。

最风光的还当属对冲基金和私募股权基金中那些业绩显赫的经理们,据报道,2006年25位顶级对冲基经理得到了140亿美元的报酬,最高的一位是文艺复兴科技公司(Renaissance technologies)的詹姆斯·西蒙斯(Jim Simons)。这位荣获过数学界最高奖项的数学家和密码破译专家,拿到了17亿美元的奖励;排名第二的是Citadel投资集团的肯尼斯·格里芬(Keneth Griffin)分到了14亿美元;而ESL投资公司的艾迪·兰伯特(Eddie Lambert)分得13亿美元,排名第三。

在过去20多年的时间里,影子银行家们着实过足了一把赚钱的瘾。

根据辛乔利《影子银行》一书编辑整理

余江灏对本版编辑亦有贡献

下期“白话金融”——《影子银行的主要玩家》将于3月24日刊登

- 附件下载:

- 4-4.jpg