2010年第一季度商业银行理财市场报告

----来自西南财大信托与理财研究所

发行盘点

● 发行量环比大幅下降,股份制银行发行量居首

据普益财富不完全统计,2010年第一季度共发行银行理财产品1765款,同比增加395款,增幅达28.83%;环比减少971款,降幅达35.50%。本报告认为,银行理财产品发行同比增加主要有两方面的原因,一是银行个人理财业务本身的快速发展;二是宏观经济较2009年第一季度明显好转,投资者的投资欲望增强,对理财产品的需求增加。而环比减少主要是“111号文”与“113号文”对银信合作的信贷类理财产品特别是信贷资产转让类理财产品作的一系列规定(如“111号文”第五条规定 “银信合作理财产品不得投资于理财产品发行银行自身的信贷资产或票据资产”,“113号文”则是对信贷资产类理财业务作了更详细的规定)使以信贷类理财产品特别是信贷资产转让类理财产品为主要个人理财业务的银行受到严重影响,理财产品发行数量明显下滑。(见图1)

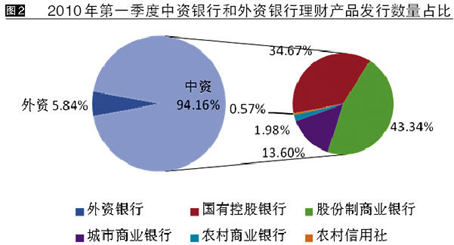

本季度共有66家商业银行参与个人理财产品发行,其中中资银行59家,外资银行7家。对比中资银行和外资银行理财产品的发行数情况可以看到,中资银行仍是银行个人理财产品发行的主力,59家中资银行发行了1662款理财产品,虽然环比减少967款,但占比逾94%;7家外资银行发行了103款理财产品,环比减少4款,占比近6%。另外,在59家中资银行中,股份制银行是新品发行的主力,也是本季新品环比减少的主要机构,共发行765款,环比减少847款;国有控股银行的发行量居第2,为612款,环比减少38款;城市商业银行第3,为240款,环比减少88款;农村商业银行为35款,与上季度持平;农村信用社发行10款,环比增加6款。(见图2)

● 发行机构重视“风控” 理财产品稳中求胜

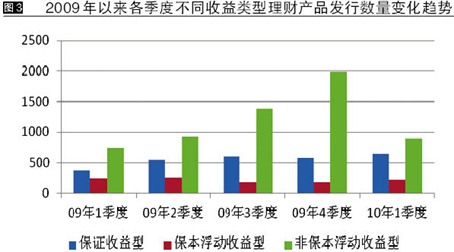

本季度银行理财产品的收益风险类型也发生了微妙变化。其中,保证收益型理财产品和保本浮动收益型理财产品的发行数环比小幅上涨,而非保本浮动收益型理财产品发行数却大幅下降。具体来看,非保本浮动收益型产品共发行903款,环比减少1079款,市场占比由72.44%下降至51.16%;保证收益型产品共发行641款,环比增加64款,市场占比由21.09%上升至36.32%;保本浮动收益型产品共发行221款,环比增加44款,市场占比由6.47%上升至12.52%。(见图3)

从参与发行的银行数量情况来看,本季度27家银行发行了641款保证收益型理财产品,这类产品能够保证客户到期获得预期收益,这类产品的风险极低,自然收益水平也相对较低,适合保守型投资者。而发行数量变化较大的非保本浮动收益型产品共有55家银行参与发行,这类产品要求银行根据约定条件和实际投资收益情况向客户支付收益,并不保证客户本金安全,风险较大,但收益水平较高,投资者应该考虑自己的风险承受能力,谨慎选择该类产品。对于保证浮动收益型产品来说,共有24家银行参与发行,这类产品要求银行按照约定条件向客户保证本金支付,本金之外的投资风险由客户承担,并根据实际投资收益情况确定客户支付收益。本季度非保本浮动收益型产品的占比由上季度的逾七成降至五成反映了在央行大规模回收流动性的情况下,市场对宏观经济运行可能带来的不确定性的担忧,使得风险偏好情绪受到打压。

● 理财产品币种丰富,“短期化”主导市场

从理财产品的发行币种来看,本季度新发行的银行理财产品包括人民币、美元、港元、澳元、欧元、英镑以及加元等币种。其中人民币理财产品1438款,环比减少1055款,市场占比由90.70%降至81.47%;外币理财产品327款,环比增加84款,市场占比由9.30%增至18.53%。在327款外币理财产品中,美元理财产品183款,环比增加39款,市场占比由5.5%增至10.37%;澳元理财产品53款,环比增加9款,市场占比由1.70%增至3.00%;欧元理财产品43款,环比增加13款,市场占比由1.20%增至2.44%;港币理财产品38款,环比增加18款,市场占比由0.80%增至2.15%,本季度英镑和加元理财产品发行数较少,分别为7款和3款。

从理财产品的币种分配来看,外币理财产品的发行数和市场占比环比略有回升,一方面是由于人民币理财产品发行总数受信贷资产理财产品发行的大幅减少降低了市场占比,据普益财富不完全统计,上季度信贷资产类理财产品共发行1429款,而本季度信贷资产类理财产品量仅发行394款,环比减少1035款,降幅达70%以上,成为人民币理财产品大幅下降的主要原因。另一方面,随着经济危机“伤痛”的逐渐愈合,国外资本市场和货币市场形势的好转也使得外币理财产品逐渐活跃。(见图4)

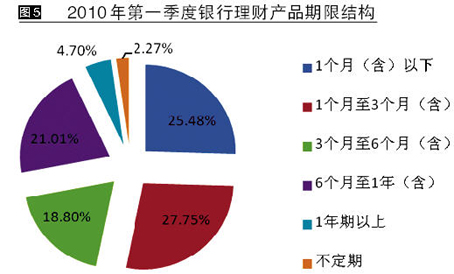

从理财产品的期限看,本季度1个月(含)以下的超短期理财产品发行量为450款,市场占比25.48%,环比增长近10个百分点;期限在6个月(含)以下理财产品发行量为1272款,市场占比72.07%,环比增长1.07个百分点。而6个月到1年(含)的理财产品市场占比21.02%,环比下降近3个百分点。综合来看,经过金融风暴的洗礼后,银行理财产品不管从期限结构设计还是流动性安排等方面都做了相应的调整,中国经济的V型反转以及存款准备金率的两次调整也使得加息的预期浓厚,受此影响,投资者更愿选择期限较短的理财产品进行投资,以规避潜在流动性风险和再投资风险。(见图5)

● 投资对象多样化,产品创新进行时

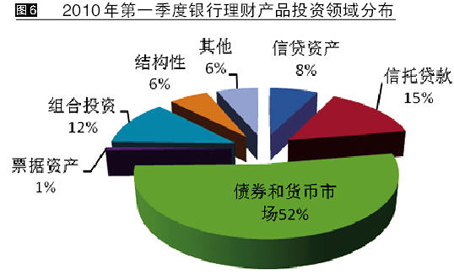

本季度银行理财产品投资对象主要分布在信贷类(包括信贷资产和信托贷款类)、债券和货币市场、组合投资、结构性理财产品以及类基金等。其中信贷类理财产品394款,市场占比22.32%,环比下降29.68%;债券和货币市场类理财产品924款,市场占比52%,环比上涨26%;结构性理财产品发行105款(不包括结构性QDII),市场占比5.95%,环比上涨2.07%;类基金理财产品发行10款,市场占比0.57%,环比0.27%;组合投资类理财产品发行218款,市场占比12.35%,环比下降2.65%。

虽然信贷类、债券和货币市场理财产品占据绝对份额,但类基金、QDII、结构性等理财产品也一应俱全。类基金产品、开放式产品等动态管理类产品作为银行理财产品中一种较新形式,现在逐渐被各大实力银行所接受。相信,随着类基金、开放式等动态管理类理财产品的不断繁荣,银证、银基之间的合作模式将不断深入,而且随着今后银行理财产品创新的不断发展,银行与其他金融机构,包括保险公司、期货公司、典当公司等机构的合作也会不断增加,多种合作模式将会不断衍生,银行理财产品的触角也会向越来越广阔的领域延伸。

另外,值得注意的是,在2009年12月“111号文”与“113号文”下发以前,虽然债券与货币市场类理财是银行个人理财业务的主要类型之一,但信贷类理财产品却担当着唱主角的重任,多数季度发行数量都逾五成,其次才是债券与货币市场类。而在2009年12月“111号文”与“113号文”下发后,尚没找到信贷资产转让理财业务新模式的银行不得不暂停了信贷资产转让类理财产品的发行,从而债券与货币市场类理财产品挑起了唱主角的任务,本季度的发行占比逾高达52%。(见图6)

● 结构性产品偏向保守 ,挂钩标的趋于平衡

结构性产品是将固定收益产品与金融衍生品相结合,赋予交易双方以一定的选择权, 将产品本金及收益与股票、基金、信用、汇率、利率以及商品(黄金、石油)等标的资产价格波动相联动,以达到保值和获得较高投资收益的目的。

2007年全球资本市场的繁荣使得保本浮动收益型与非保本浮动收益型结构性产品的市场激进情绪开始激增:当年,保证最低收益的结构性产品仅发行1款,而本金安全、少量资金用于衍生交易来博取高收益的保本浮动收益型产品发行了486款,较2006年增长近50%;无任何保本承诺、大规模参与衍生品交易的非保本浮动收益型产品发行了214款,而在2006年该类理财产品仅发行12款。

然而,正当投资者和发行机构“大家同欢乐”的时候,积蓄已久的次贷危机爆发出来,仿佛一夜之间,“金融市场”成为世界上最可怕的词汇:信用违约、股市暴跌、汇市剧烈波动、资产价格大幅缩水等,使得挂钩海外标的资产的结构性理财产品遭受重创,“零收益或负收益”的报道铺天盖地的袭来。由此,风险控制逐渐为结构性理财产品设计者所重视,市场风格开始向保守转变。据普益财富不完全统计,2010年第一季度,结构性理财产品共发行105款(不包括结构性QDII产品),其中保证收益型理财产品为41款,占结构性理财产品发行量的39.05%,保本浮动收益型理财产品44款,占结构性理财产品发行量的41.90%,保本理财产品占到结构性理财产品的80%以上,凸显在世界经济仍存在不确定因素的情况下,投资者的投资趋于谨慎,结构性理财产品也趋于保守。

2010年第一季度结构性理财产品的挂钩标的主要分布在股票、利率、汇率、期货、现货、基金和指数等,挂钩标的较为丰富,同时但是与以往个别标的产品独大的市场局面相比,标的资产的选择趋于平衡。普益财富的统计数据显示,本季度结构性理财产品挂钩的对象中,挂钩股票的理财产品有31款,占结构性理财产品发行总量的29.52%;挂钩汇率的有22款,占比为20.95%;挂钩利率的有20款,占比为19.05%,挂钩期货和现货的有17款,占比为16.19%。

运行盘点:QDII奋力扭亏,类基金表现参差不齐

受海外市场震荡走势影响,2010年第一季度QDII理财产品净值升降不一,据普益财富不完全统计,233款在运行的QDII理财产品一季度的净值平均增长1.25%。

其中,净值上涨的有137款,增幅最高的为花旗银行的施罗德环球基金系列-中东海湾(欧元对冲),增长16.17%;净值下跌的有96家,跌幅最大的是渣打银行旗下的开放式结构性投资瑞银彭博固定期限农产品超额回报指数挂钩人民币款UTSN001产品,下跌12.93%。

从QDII产品的净值来看,仍然处于初始值之下的产品有159款,占本期统计数据的68.24%,但累计亏损均未超过50%,其中花旗银行施罗德环球基金系列QDII –日本股票产品净值最低,累计亏损达42.53%。而净值超过初始值的74款产品中,渣打银行的“「聚通天下」代客境外理财系列开放式结构性投资计划瑞银彭博固定期限黄金超额回报指数人民币款UTSN003”产品净值最高,为1.5460元。

2010年第一季度类基金理财产品表现差强人意, 103款正在运行的类基金理财产品一季度的净值平均增长-0.31%。其中净值上涨的有46家,增幅最大的为东莞银行的2009年“玉兰理财”价值成长系列之债券1号理财计划,净值增长率为13.07%;净值下跌的有24家,跌幅最大的为招商银行的尊享权益系列之积极策略5号理财计划,净值下跌为9.78%;另外还有33家和上季度持平。

从类基金产品的净值来看,仍然处于初始值之下的产品有21款,占统计数据的20.39%,其中招商银行的“金葵花”基金优选系列之“博时策略”理财计划产品净值最低,累计亏损为37.31%。净值超过初始值的产品有82款,其中光大银行的阳光资产管理计划阳光基金宝—同赢五号产品4产品净值最高,为1.3256。

到期盘点:2118款产品到期,38款未实现预期收益

2010年第1季度银行个人理财产品共有2118款到期,环比增加245款,增幅为13.08%。其中,保证收益型556款,环比减少54款,市场占比由32.57%下降至26.25%;保本浮动收益型223款,与上季度持平,但市场占比由11.91%下降至10.53%;非保本浮动收益型1339款,环比增加299款,市场占比由55.53%上升至63.22%。在公布了到期收益的产品中,有38款未实现预期收益,预期收益实现率为97.15%。从投资对象来看,信贷与票据市场及债券与货币市场类理财产品中有4款未能实现预期收益;结构性产品中有26款未能实现预期收益;类基金产品中有8款到期收益均低于预期收益。

在本季度到期的产品中,渣打银行的QDSN(美国石油指数基金)系列理财产品表现尤为突出,其挂钩标的为美国石油指数基金,详细标的为贵金属/天然资源基金或能源业,投资期限分3个月、6个月、1年和1.5年不等,该系列理财产品中有6款到期年化收益率达20.00%,其余2款到期年化收益率分别为17.00%和15.00%。

在本季度零负收益产品中,招商银行的“金葵花”增强基金优选系列之“金选双赢”理财计划资金投向主要是基金,该基金包括但不限于:开放式证券投资基金、交易所上市交易的封闭式基金、交易型开放式指数基金(ETF)、上市开放式基金(LOF)、合格境内机构投资者设立的基金(QDII基金))、国内证券交易所挂牌交易的A股股票(含新股申购)、债券、银行存款。发行日期为2008年1月23日,投资期为2年,最高预期年化收益率为50.00%,但实际到期年化收益率为-19.265%。另外,平安银行发行的安盈0808基金优选人民币理财计划表现也不尽人意,其投资范围为国内依法公开发行的各类证券投资基金和现金类资产,现金类资产包括新股申购、银行存款、国债回购等经委托人认可的其他投资。发行日期为2008年3月19日,投资期为2年,最高预期年化收益率为25.00%,但实际到期收化收益率为-10.38 %。受金融危机的影响,2008年宏观经济与股市均遭遇重创,使该类理财产品亏损严重,虽然2009年经济有所回暖,但仍只有弥补部分亏损,从而该类理财产品难有出色表现。

市场热点点评:信贷资产类产品被政策扼杀,“短期化”受市场青睐

凭借具有能够转让存量贷款的功能,信贷资产理财产品在2009年成为各大银行的宠儿,而其高于定存的收益率和低风险的特性也备受投资者的偏爱,其火爆的发行场面曾令其他理财产品黯然失色。据普益财富不完全统计,2009年第四季度信贷资产理财产品的市场占比达41.00%,而如果再加上信托贷款的话,信贷类理财产品已经占据理财市场的半壁江山。

然而这种火爆却未能在2010年继续上演,普益财富的数据显示,2010年第一季度,信贷资产理财产品共发行131款,市场占比仅为8%,这与2009年第四季度40%以上的市场份额相比形成天壤之别。而造成这种情况的主要原因是2009年底银监会就银信合作出台了“111号文”与“113号文”,直接限制了银行通过信托平台来购买自己存量贷款的途径,这个“关闸截流”的做法使得信贷资产转让类理财产品顿时被冷却到冰点。以中信银行和招商银行为例:2009年第四季度,中信银行和招商银行的信贷资产转让类理财产品各发行308和431款,而2010年第一季度中信银行仅发行了24款信贷资产类产品,环比大幅下降92.21%,招商银行更是以零款的发行量体现了受该政策的影响程度,其他银行的情形也颇为类似。

2月份CPI数据接近全年调控目标下限以及本季度存款准备金率的两次上调使得市场对于加息的预期逐渐强烈。继1月18日发布的研究报告《加息周期或将开启》后,国泰君安再次修正加息时点,预计加息的时间窗口将最终定格在4月份左右。受此影响,短期尤其是超短期理财产品备受市场偏爱,投资者更愿选择期限较短的理财产品进行投资,以规避潜在流动性风险和再投资风险。而大部分银行也为了避免加息导致客户“怪罪”,影响发行银行的声誉,从而主动减少了投资于货币、债券、信贷等资产的长期理财产品设计,转而增加投资期限低于6个月甚至低于3个月的短期理财产品比重。据普益财富的不完全统计,2010年第1季度发行的理财产品中,6个月以下的短期理财产品市场占比达到70%以上,而中期和长期理财产品也都呈现不同幅度的下降。

创新产品点评:首款股指期货理财产品问世

随着股指期货推出日益临近,各大银行针对股指期货的产品创新却提前出击。光大银行于2010年01月18日发售了首款与沪深300股指期货的交易标的沪深300指数相联结的股票型产品——阳光理财A+计划2010年第一期产品1。

该产品为保本浮动收益型,投资期限为1年,1年期限内在最理想状态下的收益为6.5%,最差情况下收益为0。其为内嵌金融衍生工具的人民币结构性理财产品,银行将募集的理财资金投资于银行存款,银行以本金为名义本金在国际国内金融市场进行金融衍生交易(包括但不限于远期、期货、期权和互换),所产生的投资损益和银行存款利息共同构成产品收益。产品收益与沪深300股指期货的交易标的——沪深300指数(证券代码:000300或399300)相联结,挂钩标的指数的期初观察日收盘价为3206.57点。产品按季提供4个观察期,顺序观察,若观察期的期末观察日符合终止条件,产品在该观察日自动终止,银行将在产品自动终止后的3个工作日内返还100%本金,并支付收益。若不符合终止条件,则产品继续运作,进入下一观察期。若在最后一个观察期仍未符合终止条件,则银行到期返还100%本金,产品到期收益率为0%。观察日1:年收益率6.5% ,观察日2:年收益率5.25%,观察日3:年收益率4%,观察日4:年收益率2.5%。

2010年第二季度银行理财产品市场展望

第二季度,在通胀预期较强的背景下,资产的保值增值无疑是投资者和发行机构共同的关注点。作为对抗通胀较好的投资品种,权益类资产要优于货币的保值增值特性,因此,从产品的设计上来看,理财产品发行机构会考虑到市场对于偏股型理财产品需求。据来自9家的权威券商分析,随着加息这只“靴子”的最后落地,A股市场向上突破的可能性很大,因此在通胀预期下,偏股型理财产品或将成为市场热点之一。

随着金融危机中率先复苏的经济体再次向“高息”时代的迈进,我国加息的步伐似乎也正在加快,在加息来临之前,银行将倾向于为客户推荐短期理财产品,并会在部分理财产品的设计中,加入预期收益率随央行利率同步上调的条款,以便为客户吃颗“定心丸”,防止加息给理财产品带来再投资风险。同时,受全球经济回暖、通胀和加息预期增强等因素的影响,曾一度遭遇“滑铁卢”的结构性、QDII理财产品有可能卷土重来,在信贷资产类产品锐减时“借机上位”,极可能在后期受到热捧。

理财市场近期仍需关注的焦点是人民币的升值对于外汇理财产品的影响,随着人民币汇率改革的深入,人民币继续升值的压力逐渐加大,各家银行推出的与人民币汇率挂钩的外汇理财产品将进一步调整,在推出的产品中引入与一篮子货币挂钩的概念,或者推出与人民币汇率波动密切相关的挂钩产品。例如,农业银行在2008年曾推出与人民币升值幅度挂钩的美元理财产品,其收益率与人民币升值幅度同向变动,这显然是为了吸引那些担心美元资产会缩水的投资者。同时,各银行推出的新产品也可更多的与外币利率、黄金、债券等挂钩,借着人民币汇率市场化步伐加快的的契机,各家银行应加快金融产品的创新,打破以往外汇理财产品趋同化的局面,丰富外汇理财产品的种类,提供给广大投资者更大的挑选空间和多种避险方式。

文中图1-图6数据来源:普益财富

□ 类基金理财产品指,将理财资金分散投资于股票、债券、货币市场、基金等市场,并按说明书规定的时间公布单位净值(各银行类基金净值公布的时间不完全相同)、安排申购或购回(不同产品有不同的申购与赎回时间安排)的理财产品。

□ 文中“普益财富”为上海普益投资顾问有限公司的简称,与西南财经大学信托与理财研究所为战略伙伴关系,核心研究团队主要来源于西南财经大学信托与理财研究所。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- 3-6.jpg