来自西南财大信托与理财研究所:二季度理财市场报告(商业银行)

发行盘点

● 发行量环比增长近六成,外资银行发行能力上升

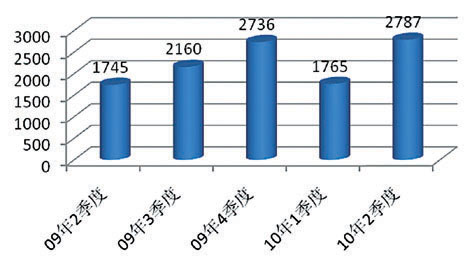

据普益财富监测数据显示,二季度共发行银行理财产品2787款,同比增加1042款,增幅达59.71%;环比增加1022款,增幅达57.90%。银行理财产品同比大幅增加与个人理财业务的快速发展和宏观经济向好,投资者投资欲望增强有关;而银行理财产品环比大幅增加主要表现在以下几个方面:第一,受111号文件和113号影响,信贷转让类理财产品在一季度骤冷后,信贷类借道信托贷款再现活力;第二,在外围市场向好,风险偏好重燃的情况下,曾在金融危机下“偃旗息鼓”的结构性理财产品卷土重来;第三,在重视风控的银行理财产品中,多样化投资和分散投资逐渐受到投资者的偏爱,而银行组合投资类理财产品正满足了这一市场需求,本季度组合投资类理财产品增速也较为迅猛。(见图1)

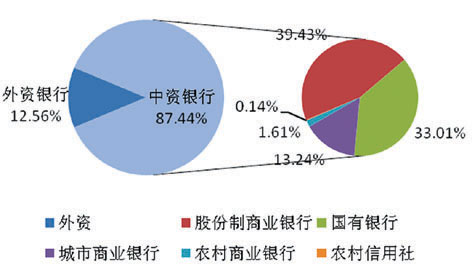

本季度共有83家商业银行参与个人理财产品发行,其中中资银行74家,外资银行9家。中资银行仍是银行个人理财产品发行的主力:74家中资银行发行了2437款理财产品,环比增加775款,占比87.44%。其中,股份制银行仍然是理财产品发行的前锋,共发行1099,环比增加了334款;国有控股银行也堪称发行主力,共发行920款理财产品,较一季度环比增加308款;城市商业银行位居第三,发行量由一季度的240款上升至369款;农村商业银行为45款,比上季度增加10款;农村信用社发行4款,环比减少6款。外资银行的发行能力提升较快:本季度共有9家外资银行参与银行理财产品的发行,较上季度增加2家;9家外资银行共发行了350款理财产品,环比增加247款,市场占比环比增加近7%。(见图2)

● 风险偏好有所回归,稳健仍是重中之重

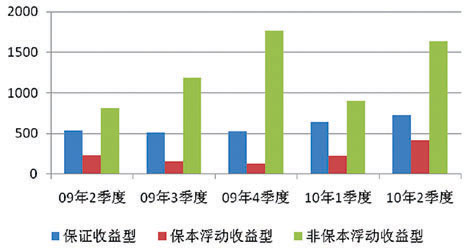

与一季度相比,第二季度银行理财产品的收益风险类型发生了较大的变化。其中,保证收益型小幅上涨,而保本浮动收益型和非保本浮动收益型环比增幅分别高达88%、82%。具体来看,保证收益型产品共发行731款,环比增加90款,市场占比由36.32%下降至26.23%;保本浮动收益型产品共发行416款,环比增加195款,市场占比由12.52%上升至14.93%;非保本浮动收益型共发行1640款,环比增加737款,市场占比为58.84%,虽不及2009年第四季度所占市场份额(72.44%),但比起上季度(51.16%)则明显处于回升势态。(见图3)

从参与发行的银行数量情况来看,本季度共有31家银行发行了731款保证收益型理财产品,这类产品要求商业银行按照约定条件向投资者承诺支付固定收益,银行承担由此产生的投资收益,或银行按照约定条件向投资者支付最低收益并承担相关风险,其他投资收益由银行和投资者按照合同约定分配,并共同承担相关投资风险,这类产品适合保守型投资者,他们厌恶风险,注重获得相对确定的投资回报;本季度增幅最大的保本浮动收益型产品,由27个银行共发行416款,这类产品要求商业银行按照约定条件向投资者保证本金安全,本金以外的投资风险由投资者承担,并依据实际投资收益情况确定投资者实际收益,比较适合稳健型投资者,他们对风险的关注要大于对收益的关注,希望在较低风险下获取稳健的收益;本季度70家银行发行了1640款非保本浮动收益型产品,这类产品要求商业银行根据约定条件和实际投资收益情况向客户支付收益,并不保证客户本金安全,风险较大,但收益水平最高,所以颇受积极投资型客户的青睐。虽然本季度非保本浮动收益型理财产品有所增加,但通过分析可以发现,非保本浮动收益型理财产品的投资领域主要集中在信托贷款、债券和货币市场类理财产品,从目前的情况来看,该类投资实现收益的概率基本是可以确定的,可见,虽然非保本浮动收益型理财产品的发行量大幅增加,但银行在风控上确实有增无减。

● 理财产品币种多样,“短期化”趋势仍较明显

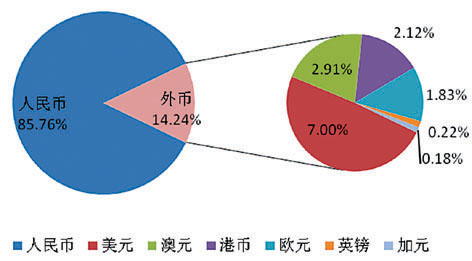

从理财产品的发行币种来看,本季度新发行的2787款银行理财产品包括人民币、美元、港元、澳元、欧元、英镑以及加元等币种。其中人民币理财产品2390款,环比增加952款,市场占比由81.47%增加至85.76%;外币理财产品397款,环比增加70款,市场占比由18.53%降至14.24%。在327款外币理财产品中,美元理财产品发行数为195款,环比增加12款,市场占比由10.37%降至7.00%;澳元理财产品发行数81款,环比增加28款,市场占比由3.00%减少至2.91%;港币理财产品59款,环比增加21款,市场占比由2.15%降至2.12%;欧元理财产品发行数为51款,环比增加8款,市场占比由2.44%降至1.83%;本季度英镑和加元理财产品发行数较少,分别为6款和5款。

从理财产品的币种分配来看,外币理财产品的发行数虽然环比有所增加,但市场占比却略有回落。究其原因,主要是因为人民币理财产品发行数的大幅增加且增幅远远超过外币理财产品。据普益财富监测数据显示,人民币理财产品大幅增加主要集中在以下几个领域:第一,信托贷款的大幅增加,受制于银监会111号和113号文件的限制,信贷资产类理财产品主要向信托贷款转移,本季度信托贷款共发行551款,环比增加226款,增幅达69.54%;第二,人民币结构性理财产品发行数的大幅增加,本季度人民币结构性理财产品发行416款,环比增加334款,增幅达400.73%;第三,组合投资类理财产品的大幅增加,本季度组合投资类理财产品发行数为458款,环比增加242款,增幅达112.04%。(见图4)

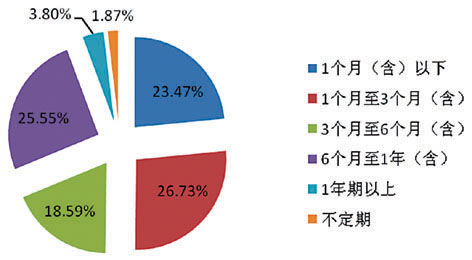

从理财产品的期限看,本季度1个月(含)以下的超短期理财产品发行量为654款,市场占比23.47%,环比下降2.01个百分点;期限在6个月(含)以下理财产品发行量为1917款,市场占比68.78%,环比下降3.29个百分点;而6个月到1年(含)的理财产品发行量为712款,市场占比25.55%,环比上涨4.53个百分点。综合来看,虽然短期理财产品(6个月以下)的市场占比环比有所下降,但在整个期限结构中仍占绝对比重。在复杂的国内外经济形势下,出于流动性的需求、加息预期、人民币升值等因素考虑,投资者比较倾向于选择短期理财产品,同时本季度股市的调整也使得很多资金退出股票市场观望,而在此期间,银行理财产品尤其是短期理财产品受到这些资金的偏爱。(见图5)

● 投资标的格局呈现分化,结构性产品发力

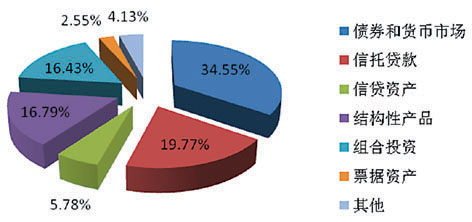

本季度银行理财产品投资标的主要分布在信贷资产、信托贷款、债券和货币市场、组合投资、结构性产品、票据资产以及类基金等。其中信贷资产理财产品161款,市场占比5.78%,市场占比环比下降2.22%;信托贷款551款,市场占比19.77%,市场占比环比上升4.77%;债券和货币市场类理财产品963款,市场占比34.55%,市场占比环比下降17.45%;结构性理财产品发行468款(不包括结构性QDII),市场占比16.79%,市场占比环比上涨10.84%;组合投资类理财产品发行458款,市场占比16.43%,市场占比环比增加4.08%;本季度类基金理财产品仅发行1款 。

本季度银行理财产品的投资标的呈现以下分化特征:(1)债券和货币市场类理财产品仍旧一股独大的局面有所改善。据普益财富监测数据显示,2010年第二季度债券和货币市场类理财产品发行占比34.55%,市场占比环比下降17.45%;(2)结构性理财产品出现较大幅度的增加。金融危机的影响下,遭遇“滑铁卢”的结构性理财产品在本季度再起波澜,市场占比环比增加达10%以上。在上季度报告中我们曾预测“结构性理财产品有可能卷土重来,借机上位”。结构性理财产品在本季度的重现活力主要得益于一下几个原因:其一,宏观经济回暖情况下,风险偏好情绪回归为结构型理财产品发行创造环境;其二,信贷资产转让类理财产品受限使得银行不得不重新拓展投资领域,而金融危机下遭遇“滑铁卢”的结构性理财产品自然被提升日;其三,从本期发行的结构性里财产品来看,保本和保证收益型占据90%以上的绝对份额,这对于“安抚”前期受伤的投资者,对提升市场接受度发挥了重要作用;(3)信托贷款类理财产品发行量远超信贷资产类。自2009年12月“111号文”与“113号文”下发以后,原来担当信贷类主角的信贷资产转让类理财产品顿时风光不再,在2010年第一季度仅占理财产品发行量的6%左右,进入第二季度以后,信贷资产转让类理财产品继续低迷,市场占比维持5%-6%的水平。然而,作为信贷类两翼之一的信托贷款却呈现出异常的活力,由原来在信贷类中的配角逐渐成长并迅速占据主要地位。据普益财富监测数据显示,2010年第二季度信托贷款共计发行551款,占据信贷类理财产品发行量的77.39%,而去年同期这一数据仅为20%不到。由此可见,在信贷资产转让类理财产品的受限、银行贷款监管趋紧的情况下,出于满足优质客户需求,信托贷款已成为取代信贷转让类理财产品的主要模式。不过,这种实质为游离于表内的贷款业务必然会引起监管部门的注意。(见图6)

● 结构性产品重“稳健”, 币种分布倒向人民币

结构性产品是将固定收益产品与金融衍生品相结合,赋予交易双方以一定的选择权, 将产品本金及收益与股票、基金、信用、汇率、利率甚至商品(黄金、石油)等标的资产价格波动相联动,以达到保值和获得较高投资收益的目的。

据普益财富监测数据显示,2010年第二季度结构性理财产品发行量468款(不包括结构性QDII),环比增长344款。 从风险收益情况来看,第二季度发行的结构性理财产品中,有444款为保本或保证收益型,占结构性理财产品总量的94.87%,同期非保本浮动收益型结构性理财产品占比为5.13%;而第一季度保本或保证收益型结构性理财产品占比为75.00%,同期非保本浮动收益型结构性理财产品占比达25%。虽然全球经济回暖使得结构性理财产品活力再现,但从结构性理财产品的风险收益类型和挂钩标的以利率市场为主可以看出,结构性理财产品虽然作为银行理财产品中的风险较高的产品,但风险敞口明显在缩小,凸显当前情况下,“稳健”已成为大多数银行的共识。

从结构性理财产品发行币种来看,第二季度发行的结构性理财产品中,以人民币发行的结构性理财产品为416款,市场占比88.89%,而第一季度的数据显示:以人民币发行的结构性理财产品占比仅为66.13%。相对于金融危机下外汇市场的剧烈波动和外围市场的不确定性,人民币币值的相对稳定、人民币的升值预期以及国内经济环境的率先复苏使得人民币理财产品更受市场青睐。

运行盘点:QDII运行欠佳,类基金不尽人意

受欧元区债务危机和全球经济复苏步伐放缓的影响,2010年第二季度248款运行的QDII理财产品运行情况欠佳,净值平均下跌4.51%。其中净值上涨的有55家,增幅最大的为渣打银行的代客境外理财产品全球基金精选之美林世界黄金基金欧元款(QDUT016),增幅为21.88%;净值下跌的有191家,跌幅最大的为渣打银行的代客境外理财产品全球基金精选之DWS投资气候变化商盈基金美元款(QDUT013),跌幅为19.35%,另外还有2家与上季持平。

从QDII产品的净值来看,仍然处于初始值之下的产品有165款,占本期统计数据的66.53%,可见虽然今天以来股市有所好转,但仍有近七成的产品没有过扭亏为盈。其中,花旗银行的代客境外理财产品-美林新能源基金(美元系列)表现最差,累计亏损达51.29%。而净值超过初始值的83款产品中,渣打银行的渣打银行的开放式结构性投资计划瑞银彭博固定期限黄金超额回报指数(UTSN003)表现最好,净值为1.7074,累计收益为70.74%。

2010年第二季度类基金理财产品表现不尽人意,133款正在运行的类基金理财产品平均净值0.98,环比下跌1.86%。其中净值上涨的有38家,增幅最大的为深圳发展银行的“聚财宝”腾越计划09年1号人民币理财产品,增幅为17.80%;净值下跌的有51家,跌幅最大的为交通银行的“得利宝宝蓝6号”人民币理财产品,净值下跌为24.86%;另外还有44家和上季度持平。

从类基金产品的净值来看,仍然处于初始值之下的产品有30款,占统计数据的22.56%,其中招商银行的“金葵花”基金优选系列之“博时策略”理财计划净值最低,累计亏损为31.44%。而净值超过初始值的产品有98款,其中交通银行的“得利宝天蓝6号”人民币理财产品净值最大,累计涨幅为26.14%(根据已公布第二季度净值产品统计,未公布的不在统计之列)。

到期盘点:2568款产品到期,5款零收益

本季度共有2568款理财产品到期,而在公布了到期收益的产品的2197款中,有22款未实现预期收益,预期收益实现率为98.99%。其中渣打银行的QDSN (美国石油指数基金)系列理财产品延续上季度表现尤佳的态势,产品挂钩标的为美国石油指数基金,详细标的为贵金属/天然资源基金,投资期限有6个月、1年、188天。该系列理财产品中有4款到期收益率均不低于15%,其中1款到期收益率达35.36%,2款到期收益率均为20%,另有一款为15%。

在本季度共有5款零收益产品,其中东亚银行与花旗银行各1款,渣打银行3款。东亚银行的[溢利宝]投资产品-系列4(人民币)资金投向为股票和期货,股票主要为能源类和化工业,期货主要为农产品,投资开始日为

热点点评

● “低碳”概念开始渗入银行理财市场

2009年底全球192个国家的环境部长和其他官员们在丹麦首都哥本哈根召开联合国气候会议,就未来应对气候变化的全球行动签署新的协议,“低碳”概念随即进入我国各行各业,同样也在银行业蔓延开来。

2010年,越来越多的银行不仅开始加大本身日常运营中对“低碳”的投入,转变其经营模式,无纸化办公、自助终端的增设、网银的推广等,而且还针对客户推出各类工具来建立其参与低碳环保活动的渠道。例如,今年开始,兴业银行、中国光大银行、中国农业银行、中国银行陆续推出了“低碳”概念的信用卡。除卡身均采用可降解环保材料外,还提供环保账单、邀约购碳计划等相关功能。

更值得注意的是,“低碳”概念日前已经开始联接银行理财市场。

中国光大银行

招商银行

在我国,低碳经济还处于起步阶段,发展低碳经济还需要进一步的探索与投入。金融领域特别是理财领域参与其中,对推行“低碳”的意义无疑是巨大的。尽管目前大多低碳概念的理财产品还是属于零碎地、公益性地联接环保事业,但随着国家政策的进一步扶持与社会对环境良好认识的进一步提升,“低碳”理财产品将会以更多样的方式运用于环保领域,并为低碳事业的持续发展贡献力量。

● 金价上扬催生黄金类理财产品的关注热度

黄金价格的上涨使得国内引发了一股黄金投资热潮。另外,由于近期股票市场的萎靡,部分撤出资金也涌入黄金投资市场。实物黄金、纸黄金以及黄金期货等纷纷成为投资者热衷的黄金投资渠道,黄金的避险效应和升值预期在投资者心目中愈演愈烈。黄金投资成为了当下投资者关注的焦点,受此影响,银行理财市场也“不甘寂寞”,近期黄金类理财产品的推出有提速趋势。

目前来看,银行发行的黄金类理财产品主要为挂钩于黄金现货、黄金期货或者黄金基金的结构性产品。其理财资金并不是直接投资于黄金市场而赢得价差来获利,而是根据挂钩标的的价格表现加上产品设计的收益结构来确定理财产品的收益率。因此,也可以将此类理财产品看成是黄金的衍生工具。

我们从产品的收益结构可以知道,并非挂钩标的即黄金的相关价格上涨产品就能获得较高收益率,此外,就算是看涨型产品,也并非挂钩标的价格上涨越高,产品就能获得越高的收益率。因此,产品收益率的高低与挂钩标的价格涨幅的多少并没有绝对的正相关关系。以汇丰银行的汇金富一年期黄金挂钩澳元结构性投资产品为例:若黄金价格在产品投资期内等于或高于期初水平的120%,那么产品收益率为3.08%;若产品价格在投资期内始终低于期初水平的120%,那么产品收益率等于1.58%+40%×最终黄金价格的涨幅与零的较大值,所以当黄金价格终止涨幅为19.99%时,产品能获得9.576%的最高收益率。

由此可见,投资者在购买黄金类理财产品时,首先应充分了解产品的收益结构设计状况,认识到挂钩标的即黄金的相关价格未来表现与产品收益率的关系,同时要明确自己是否能够承受仅获得产品预期最低收益率。其次,投资者应对黄金的相关价格未来走势有所预判,看预判的走势情况能否使产品获得较高收益率。

对于黄金价格的未来走势,我们预计其仍将继续走高,主要原因有以下三点:第一,当前欧元区债务危机仍可能继续蔓延和升级,欧元继续贬值的可能性较大,投资者将担忧全球经济复苏进程有所减缓,因此仍将购买黄金以求避险。第二,通货膨胀预期强烈。今年以来,我国月度CPI值持续走高,4月达2.8%,未来可能继续上涨。黄金作为对冲通胀的重要工具,仍将吸引大量买盘。第三,目前各国股市普遍走势低迷,黄金市场作为投资渠道将进一步吸引更多投资者。

三季度展望

三季度,稳健主导下的“顺势而为”将是银行理财产品的主旋律。我们预计银行理财产品的发行量将更加旺盛,而期限结构方面也将呈现出短期和长期并重的局面。人民币理财产品在第三季度将会更加受到市场的欢迎,而外币理财产品预计很难维持上半年的发行水平。结构性理财产品的发行将考验银行的理财能力,预计第二季度的火爆场面将很难再现。

数据来源:普益财富

- 附件下载:

- 3T6.jpg