来自西南财大信托与理财研究所:二季度理财市场报告(综合)

信托

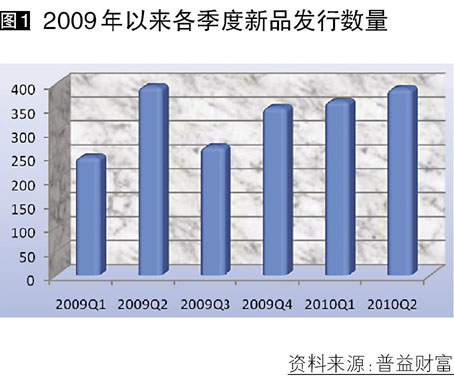

产品发行: 近400款新品面世,收益水平上扬

2010年第2季度(以下简称“本季度”)共有51家信托公司发行390款新品,同比上涨7.14%,环比下降1.02%。其中,中融信托以52款产品的发行数位列首位,紧随其后的是外贸信托和中信信托,分别发行30款和22款。

从运用方式看,本季度股权投资、权益投资、组合运用、贷款运用、证券投资类产品的发行数量分别是76款、79款、19款、64款和119款,占比分别为19.49%、20.26%、4.87%、16.41%、30.51%,前三种方式的产品分别较上季度增加30款、12款和6款,而后两类产品分别减少20款和2款。本季度集合信托产品在运用方式上的一大特点是,实业投资类更侧重于股权投资与权益投资,两类产品发行量均超过贷款类,且两者之和较上季度增加42款,贷款运用形式出现频率降低,产品数减少20款。这与2010年初银监会重新收紧贷款类信托业务额度,且随着上半年实业投资类信托产品大量发行,信托公司贷款类业务余额吃紧有关。5种方式产品参与公司数量分别为:贷款运用29家、股权投资22家、权益投资31家、证券投资21家、组合投资8家。

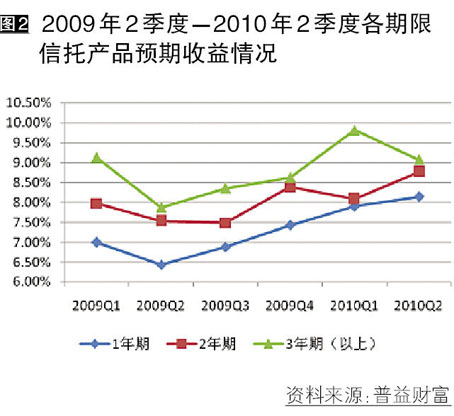

从新发产品的期限分布看(见图2),本季度一年期、两年期及三年期(以上)产品占比分别是46.53%、35.92%、17.55%。与上季度相比,一年期产品占比继续上升,两年期产品占比稳定,而三年以上期限产品占比下滑,产品中短期限特征明显。预期收益率方面,本季度一年期、两年期及三年期(以上)产品预期年收益率分别是8.14%、8.77%、9.07%,除三年期(以上)产品外,其余期限产品收益水平均出现上扬。

阳光私募:平均亏损7.62%,结构型表现弱于非结构型

本季度沪深300指数以3349.88点开盘,收于2563.07点,跌幅为23.49%。受大盘影响,阳光私募产品净值增长率普遍下降。普益财富监测数据显示,2季度公布净值的503款阳光私募产品平均亏损7.62%,亏损幅度环比增加6.69个百分点,但整体表现远超大盘15.87个百分点。其中共有98款产品取得正增长,占比为19.48%,剩余405款产品的净值增长率均小于零。2季度净值增长率在10%以上的产品共有8款,较上期较少6款(上期为14款),单款产品净值增长率最高达52.24%。

从产品净值增长率分布区域(见图3)可以看出,本季度阳光私募产品的收益增长区间分布主要集中在-4%以下,产品数量占比为65.21%,集中度较上期明显增强。从产品结构看,结构化产品亏损8.55%,亏损幅度环比增加6.35个百分点;非结构化产品亏损7.45%,亏损幅度环比增加6.77个百分点(见表1)。

从单款产品看,华润信托与钧锋投资管理咨询(上海)有限公司合作推出的--“深国投-先锋1号证券投资集合资金信托计划”以52.24%的收益位居本季榜首。不过,从其公告可以发现,该产品净值大幅上升的原因是:产品投资顾问钧锋投资管理咨询公司及其关联人王宜正在产品单位净值跌破0.7后,于4月中旬分别放弃了3440份信托单位的信托利益,放弃的信托利益归于信托计划而使信托单位净值增加至1.0000。另外,山东国信与上海泽熙投资管理有限公司合作管理的--“山东信托-泽熙瑞金1号集合资金信托计划”本季度净值增长率为16.55%,是先锋1号之外净值增长率最高的产品,领先第三位1.3个百分点。(见表2)

普益财富监测数据显示,本季度共有28家信托公司旗下有阳光私募产品运行,但各公司管理的产品数量差距较大,其中华润信托管理产品最多,为80款;山西信托和苏州信托管理的产品最少,均只有1款。不过,管理产品的多寡与其管理并非呈正相关:本季度管理阳光私募产品数量位列前六的信托公司,其该类产品的平均收益均未进入前十,而阳光私募产品平均收益前十的信托公司中,仅有云南信托和国投信托管理的产品数量超过10款。

热点点评

监管动态

银监会拟下发《信托公司净资本管理办法》

该办法出台的背景,一是目前银行通过银信合作将大量信贷资产转到“表外”,监管层担忧若不加控制,全年新增信贷规模将远超预期;二是信托业以有限的资本金,管理规模过大的信托资产,风险抵御能力不足。

银监会叫停银信合作业务

据悉,

商业银行理财业务的发展促进了我国金融脱媒进程,金融脱媒的发展又不断收窄货币政策的信贷传导渠道,弱化监管部门货币政策效力。近年来监管层的信贷控制便在信贷类理财产品的影响下受到阻塞,这也是监管层本次叫停银信合作业务的重要原因。不过也有消息称,银监会此次仅是暂停银信合作业务,待有进一步明确政策出台后,此类业务仍有希望重启。

信托公司动态

平安信托拟40亿元出让中原证券股权

2008年3月,平安信托以9.6亿元拍得许继集团有限公司100%股权;2010年4月,其拟以40亿元的价格出让许继集团持有的中原证券40%股权,平安信托将因此赚得30亿元。

有分析报告认为,许继集团持有中原证券40.63%的股权对应的价值为39.2亿元至65.1亿元。出让方平安信托还表示,拟出让的8.26亿股中原证券股权可以分拆,但最低股权额度不低于1000万股。

五矿入主 庆泰信托重生

庆泰信托的重组方为央企五矿集团,近期公司重组又有新进展。

业务动态

昆仑信托跻身银行间债券市场 西安信托获批进入全国银行间同业拆借市场

继

资产证券化新规上报国务院 或将大面积放行

据知情人士透露,2005年人民银行和银监会联合下发的《信贷资产证券化试点管理办法》或于近期修改,将取消之前几家金融机构资产证券化试点,允许符合条件的其他机构参与此项业务,新的方案已经报至国务院待批。

目前,国内的资产证券化试点项目违约率低,但市场总量较小,市场供给持续性不强。监管层认为应促进中国金融市场资产证券化业务的进一步发展。如果国务院同意,包括外资投行、保险等一系列机构或可参与此项业务,商业银行的参与数量也将增加。

基金

发行盘点:成立数量新高 低风险品种回暖

本季度共成立新基金50只,成立数量季度值创2009年(以下称去年)以来新高。该数量较上个季度增加了30只,增幅达150%,同比则增加了11只,增幅为28.21%。经过今年首季度新基金成立数量的低谷后,该数据的回升实属正常,但本季度恰逢股票市场全线下跌的行情,带着监管层为市场输血的意图,新基金成立数量回升势头比预期强劲不少。进入三季度,股市可能进入筑底企稳的阶段,整体处于相对低位,是股基建仓的较好时机,所以新基金的成立数量即使较二季度回落,也该保持一定的规模。

从成立基金的类型上看,本季度共有40只股票基金(包括指数基金、QDII基金;分级基金分开计算)、2只混合基金、6只债券基金与2只货币市场基金成立。股票基金继续占据主导,但债券基金和货币市场基金这类低风险品种的发行成立出现了明显的回暖。之前的两个季度仅1只债基成立,而本季度则成立了6只,货币市场基金则是自2009年7月以后的首度发行。股市表现不佳,必然会使得投资者对低风险基金品种的需求增加,基金公司显然看到了这一点。(见图4)

新成立的基金共募集人民币677.44亿元,平均每只募集13.55亿元。总规模环比增加244.36亿元,增幅为56.42%,同比减少293.42亿元,降幅为30.22%;平均规模环比减少8.11亿元,降幅为37%,同比减少11.35亿元,降幅为46%。从这样的募集规模,特别是平均募集规模来看,基金本季度的销售成绩并不好,总规模同比增加只是因为成立数量可观,单只基金的销售情况较差,是2009年以来6个季度中最差的。股市行情走弱严重打击了投资者的投资热情。

从具体类型看,40只股票基金共募集人民币451.27亿元,平均每只募集11.28亿元,处于2009年以来的最低位(包括11只指数基金,共募集128.93亿元,平均每只募集11.72亿元,5只QDII基金共募集24.48亿元,平均每只募集4.90亿元);2只混合基金共募集人民币74.62亿元,平均每只募集37.31亿元。6只债券基金共募集人民币129.83亿元,平均每只募集21.64亿元;2只货币市场基金共共募集人民币21.72亿元,平均每只募集10.86亿元。其中,广发内需增长混合基金共募集人民币42.26亿元,成为本季度销售最好的基金,而嘉实价值优势股票基金共募集人民币39.32亿元,为股票基金中销售最好。(见表3)

表现盘点:股市表现不佳,偏股型基金受拖累

本季度是A股加速下跌的一段时间。4月中旬国务院调控房地产市场的“新国十条”出台成为此轮下跌的直接导火索,以地产、银行股等为首的大盘蓝筹股引领跌势,之后又经历了涨幅过高的中小盘题材股的补跌行情。此外,新股IPO加速、大型银行再融资、新增信贷下降等因素导致市场流动性趋紧,也成为股市下跌的一大助推器。季末收盘时,沪指已经从最高时的3181点跌至2398点,跌幅相当惨烈。国内各类偏股型基金都难以抵挡市场趋势,大多只能获得负收益,而债券基金、货币市场基金等低风险品种则在弱势行情下展现出了抗跌性。(见图5)

指数基金

本季度取得净值数据的指数基金共52只,复权单位净值平均增长率为-22.10%,该表现领先上证指数0.76个百分点,领先深证成指2.77个百分点,落后股票基金平均水平6.69个百分点,落后混合基金9.29个百分点。由于指数基金大多采用完全复制法模拟指数走势,所以其跌幅普遍较重。本季度A股市场个股普跌,除了大盘权重股继续大幅下挫外,中小盘股也无法再延续上个季度的逆势上涨行情,本季纷纷补跌,只是中小板个股跌幅相对较小。因此,华夏中小板ETF得以以-15.51%收益率位列指数基金收益榜第一位,排在第2和第3位的分别是银华道琼斯88和国富沪深300,它们的收益率均为-19.17%。其余49只指数基金的跌幅都超过20%。南方深成指ETF表现最差,收益率仅为-24.58%。这也符合深证成指的跌幅,该指数本季下跌了24.87%,位列各主要股指跌幅之首。

股票基金

截至

混合基金

不含混合型QDII基金, 本季度获得可比净值数据的开放式混合基金共158只,复权单位净值平均增长率为-12.81%,分别领先同期股票基金和大盘2.60和10.05个百分点。此158只混合基金中仅银华保本增值1只获得正收益。银华保本增值以0.06%的收益率获得本季度混合基金收益冠军,该表现分别超过大盘、股票基金平均水平、混合基金平均水平22.92、15.47和12.87个百分点。作为一只保本基金,其本身的投资策略就偏于保守稳健,从今年一季报数据来看,其股票持仓接近于“

债券基金

本季度取得可比净值数据的开放式债券基金共125只,复权单位净值平均增长率为-0.36%。该表现落后交易所国债指数1.42个百分点,落后交易所企债指数2.69个百分点,跑赢除货币市场基金外的所有类型基金,也战胜了上证指数和深证成指。股市表现惨淡,债基在此时展现了其抗跌性。此125只债券基金中有51只获得正收益,其中14只战胜交易所国债指数,5只战胜交易所企债指数,125只全部战胜股票基金和混合基金同期平均表现。招商安泰债券A以2.85%的收益率获得本期债基收益冠军,招商安泰债券B和东方稳健回报分别以2.71%和2.67%的收益率紧随其后。债基中最为激进的国投瑞银融华债券因其一向较高的股票持仓而遭遇较大损失,收益率为-5.87%,排在本季债基收益榜最后一名。

货币市场基金

本季度获得数据的货币市场基金共61只,平均收益率为0.4017%。其中,宝盈货币B以0.6195%的收益率获得货币市场基金收益冠军,天治天得利货币和宝盈货币A分别以0.6195%和0.5742%的收益率排在第2和第3位;而华泰柏瑞货币A以0.1859%的收益率蝉联了倒数第一。考察收益榜首尾两只基金的债券资产配置,主要区别在于,宝盈货币着重投资了非金融企业短期融资券,而华泰柏瑞货币则重仓央行票据,前者债券资产的风险收益水平高于后者。

QDII基金

本季度获得可比净值数据的QDII基金共9只,复权单位净值平均增长率为-8.92%,该表现优于国内开放式股票基金和混合基金,也跑赢国内相关股指。上季度还有上佳表现的海外股市在本季度也出现不同程度的下跌(除韩国股市外),欧元区主权债务危机打击了市场信心,投资者担心这场危机会影响全球经济复苏的进程。整体来看,港股跌幅相对较小,欧美股指属重灾区。因此,着重配置港股的嘉实海外、华夏全球、华宝兴业海外表现相对较好,位居收益榜前三,收益率分别为-6.07%、-6.38%、-8.19%。重仓配置其它地区股票的海富通海外精选排在倒数第一,收益率为-11.37%。(见图6)

封闭式基金

本季度获得可比数据的封闭式基金共36只,复权单位净值平均增长率为-9.29%,该表现领先于开放式股票基金、开放式混合基金、开放式指数基金和大盘。36只封基中有多达4只获得正收益。分级基金中的稳健型类别有较好表现,瑞福优先以高达9.60%的收益率成为本季国内最赚钱的基金,长盛同庆A也获得了1.33%的正收益,另外,债券型封基富国天丰和相对保守的基金通乾也分别获得2.17%和0.95%的收益率。分级基金中具备较高杠杆的进取型类别表现不佳,瑞福进取、长盛同庆B、瑞和远见位居封基收益榜倒数前三位,收益率分别为-35.52%、-29.23%、-22.40%。(分级基金净值都为估算值)

热点点评:首只指数型QDII基金发行

国泰纳斯达克100指数型QDII基金于

保险

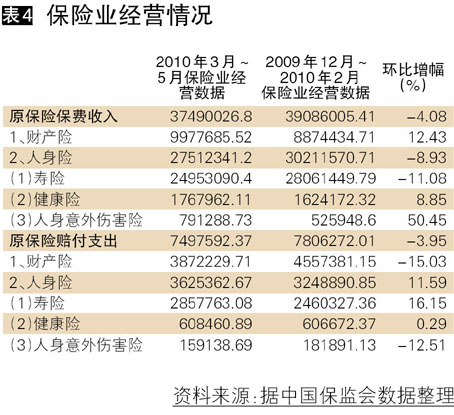

寿险业务下滑,财险业务持续增长

因寿险业务有所下滑,2010年3月~5月(截稿时官方数据仅更新至2010年5月,因此选取2010年3月~5月这三个月作为一个统计季度)保险业保费收入较上一个季度小幅下降4.08%,但较上年同期增幅超三成。然而,意外伤害保险显示出高速增长,环比增幅高达50.45%,同比增幅25.95%。(见表4)

中资财险公司市场份额略微扩大

2010年3月至2010年5月,财险公司原保险保费总收入为1034.50亿元,相比2009年同期增幅为32.97%,较上一个季度增长13.46%%。本报告统计的52家财险公司中,共8家公司保费收入同比有所下滑,另外44家公司则实现了增长。中资财险公司占据绝大部分市场份额。中资财险公司总保费收入为1023.55亿元,占全部财险公司保费总收入的98.94%,市场份额较上一个季度略微扩大,而外资财险公司市场份额略高于1%。其中,人保财险、平安财险、太保财险继续稳居前三甲,三者保费收入之和占总额的65.49%。排名第四的中华联合追赶趋势明显,其保费收入较上一个季度增幅高达53.80%。外资财险公司中,仅美亚财险、三井住友、东京海上保险的保费收入过亿,其余外资财险公司仍停留在千万和百万级别。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- b4.jpg