2010年四季度理财市场报行(商业银行)

发行盘点

● 监管新规定调 银行理财产品面临变局

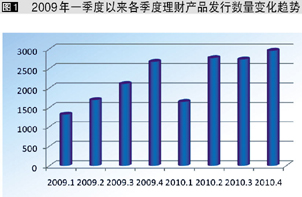

普益财富监测数据显示,2010年第四季度(以下简称“本季度”)共发行银行理财产品2957款,环比增加8.24%,同比减少3.74%。银行理财产品连续两季度环比增长不足10%、同比负增长,对比2010年上半年之前动辄30%以上的增长率相距甚远。

为火爆的银行理财市场带来影响的是2010年8月银监会发布的《关于规范银信理财合作业务有关事项的通知》(简称“通知”)。“通知”中“融资类业务余额占银信理财合作业务余额的比例不得高于30%”、“信托公司在开展银信理财合作业务过程中,不得开展通道类业务”等一系列规定极大限制了在银信合作中占比最重的融资型业务,使银信合作产品发行数从2季度的1620款下滑至4季度的747款。

在监管持续增强的情况下,维持了近3年的信贷类产品占银信合作大半壁江山的市场格局或将彻底改变。(图1)

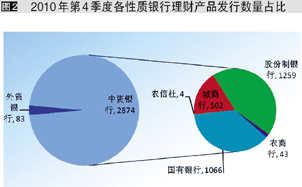

本季度共有74家商业银行参与个人理财产品发行,参与银行数较上一季度增加了2家。67家中资银行发行了2874款理财产品,环比增加262款,市场占比则由上一季度的95.61%增加至97.19%。其中,14家股份制商业银行发行1259款,环比增加19款;6家国有银行发行1066款,环比增加96款;参与理财产品发行的城市商业银行达到了37家,总发行量为502款,环比增加148款;9家农村商业银行和1家农村信用社共发行47款理财产品,发行量稳定。7家外资银行共发行83款理财产品,环比减少了37款,数量连续两个季度出现下滑。

本季度发行量最大的为交通银行,共发行471款银行理财产品,中国银行和民生银行则以346款和241款分列第二和第三位。从产品类型看,本季度前三名的银行均以非银信合作类产品为主,而其中债券与货币市场类产品占据最大比重。银信合作产品中,民生银行以结构化证券投资及组合运用类产品为主,中国银行以组合运用类为主,而交通银行几乎未发行此类产品。其中,交通银行、中国银行和民生银行的银信合作产品数量分别是3款、82款和45款。(图2)

● 非保本浮动收益型产品统治地位再受挑战

从本季度银行理财产品的风险收益特征来看,保证收益型产品连续一年按季增长,共发行了1141款,环比增加181款,市场占比为38.59%;保本浮动收益型共发行449款,环比增加159款,市场占比为15.18%;非保本浮动收益型产品发行量则有所下降,发行1367款,环比减少115款,市场占比为46.23%。

非保本浮动收益型产品中债券和货币市场类701款,组合运用为430款,信贷类为76款,证券投资类57款,其他类型为103款。债券和货币市场类继上季度后再次成为非保本型产品的主角,而正如上文所述,信贷类产品发行下滑,由316款跌至76款。另外,保本浮动收益型和保证收益型产品的主角亦是债券和货币市场类产品,分别占比86.86%和85.80%。

● 外币产品比重连续攀升,产品期限结构稳定

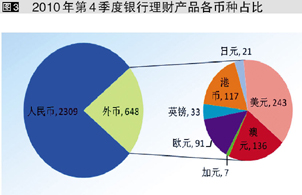

本季度人民币理财产品虽然发行总量有所回升,但受外币产品更大幅扩张的影响,占比继续下滑:人民币产品共发行2309款,环比回升82款,市场占比为78.09%,低于上季度的81.52%;外币理财产品648款,环比增加143款,市场占比由18.48%上升至21.91%,连续两个季度出现上升。

在外币产品中,美元产品连续两季度增长,共发行243款,环比增加21款,市场占比为8.22%;澳元产品共发行136款,环比增加42款,市场占比为4.60%;港币产品117款,环比增加27款,市场占比为3.96%;欧元产品91款,环比增加35款,市场占比为3.08%;英镑产品33款,环比增加11款,市场占比为1.12%。日元产品21款,环比增加6款,市场占比为0.70%。加元产品7款,环比增加1款。(图3)

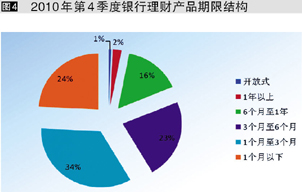

产品期限方面,本季度1个月及其以下期产品715款,市场占比为24.18%,占比较上季度降4.74个百分点;1个月至3个月(含)期产品1010款,市场占比为34.16%,占比环比升1.29个百分点;3个月至6个月(含)期产品680款,市场占比为23.00%,占比环比升1.48个百分点;6个月至1年(含)期产品462款,市场占比为15.62%,占比环比升2.11个百分点;1年期以上产品70款,市场占比为2.37%,占比环比升0.50个百分点;另外还有20款开放式理财产品发行。从未来看,即使各期限理财产品比重有所波动,但市场的整体特征已较为明确,即以中短期限为主。(图4)

● 信贷类产品持续萎缩,债券和货币市场类产品很给力

本季度信贷类理财产品发行数量急剧下滑,共有6家银行发行77款信贷类理财产品,环比减少76.01%;市场占比为2.78%,环比减少9个百分点。其中,信贷理财产品发行数量最多的是光大银行,共发行26款该类产品,其次为中信银行和建设银行。

与信贷类相反,选择债券和货币市场类产品成为投资者避风港湾。各银行共发行2070款债券和货币市场类产品,环比上涨41.2%,市场占比也由上季度的53.66%上升为本季度的74.84%。发行势头强劲,其以安全、稳健、灵活特性越来越吸引投资者眼球。该类产品灵活的期限结构能在一定程度上弥补其收益率偏低的短板。在信贷类理财产品发行收窄,其他投资途径不确定性放大。

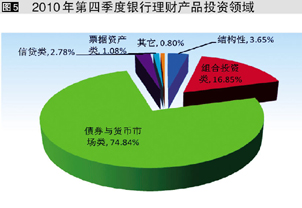

除此之外,第四季度发行的组合类产品数量为466款,较3季度的612款下降23.86%,市场占比也由上季度的22..40%降至16..85%;结构性产品发行101款,环比折半,市场占比也由三季度的8.46%降至本季度的3.65%;票据类产品发行30款,环比下降53.13%,市场占比为1.08%;其他类产品发行22款,市场占比为0.80%。(图5)

● 结构性理财延续稳健风,期限环比拉长

结构性产品是将固定收益产品与金融衍生品相结合,赋予交易双方以一定的选择权, 将产品本金及收益与股票、基金、信用、汇率、利率甚至商品(黄金、石油)等标的资产价格波动相联动,以达到保值和获得较高投资收益的目的。

本季度共有14家银行发行101款结构性理财产品(不包括结构性QDII),环比减少130款。产品发行量依然延续上季度折半下行的势头。从产品风险收益情况看,本季度发行的结构性理财产品中,有85款为保本或保证收益型,占结构性理财产品总量的84.15%;非保本浮动收益结构性理财产品16款,占结构性理财产品总量的15.85%。从2010年全年看,保本或保证收益型产品占结构性理财产品总量比,除二季度突超九成外,其余各季度占比均在八成上下浮动,

结构性理财产品挂钩标的依然以利率为主,各银行依然延续该类产品的稳健风格。从结构性理财产品发行币种来看,有77款产品以人民币发行,占比为76.24%,其次为澳元和美元。从结构性理财产品发行期限看,该类产品期限未能延续上期趋短的势头,以1年为分水岭的2类期限类型产品,占比基本持平。其中,1年以下(不含1年)产品占比为49.50%,与上期67.10%占比相比,出现明显下滑。

QDII表现持续好转,类基金业绩不敌上期

第四季度258款运行的QDII理财产品平均净值增长率为4.44%。其中净值上涨的有194款,增幅最大的产品为花旗银行发行的——“施罗德另类投资方略 - 农业基金(欧元对冲)”,增幅为23.10%;净值下跌的产品有64款,跌幅最大的产品为花旗银行旗下另一款产品——“代客境外理财产品-美林印度基金(美元系列)”,跌幅为5.20%。

从QDII产品累计收益率来看,处于初始值之上的产品占比延续上期涨势,共有153款,占比为59.30%,环比增加近12个百分点,其中渣打银行——“开放式结构性黄金指数人民币款UTSN

81款在运行的类基金理财产品净值平均增长1.39%,涨幅低于上期。其中,净值上涨的产品有60款,涨幅最大的为光大银行旗下的“阳光理财资产管理计划‘同赢八号’”,为15.68%;净值下跌的有12款,跌幅最大的为中信银行旗下的“中信理财双盈计划3号”,下跌1.96%。此外,还有9款产品净值与上期持平。

类基金产品净值处于初始值之上的产品有70款,占比为86.42%,其中光大银行旗下的“光华精选阳光资产管理计划”累计净值涨幅最大,为18.50%;净值处于初始净值之下的产品有11款,深发展银行旗下的“‘聚财宝’鸿运计划2007年2号精选基金人民币理财产品”累计净值跌幅最大,为33.01%。(根据已公布第四季度净值产品统计,未公布的不在统计之列)。

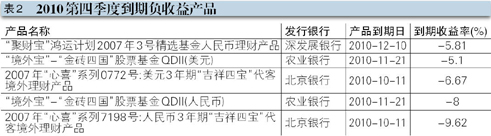

2669款产品到期,20款未实现预期收益

本季度共有2669款理财产品到期,在已公布到期收益的2425款产品中,有20款产品未实现预期收益。

实现正收益的产品中,到期收益率超过20%的产品有三款。其中,民生银行旗下产品--非凡资产管理黄金投资1号理财产品(G01)于2010年7月发行,期限为1年。收益结构安排如下:

建仓期:若建仓价格突破认购价格,则产品提前终止,以现金形式向客户分配收益;观察期:若盘中标的价格于建仓价格相比涨幅超过10%(含),则产品提前终止,以现金形式向客户分配本金及收益;分界日:若盘中标的价格于建仓价格相比涨幅超过10%(含),则产品提前终止,以现金形式向客户分配本金及收益(如有),可能会出现本金损失情况;理财产品到期,向客户支付金条及现金收益。最终情况是,该产品在运行75天时触发了第二个提前终止条件(建仓价格为259.33元/克,平仓均价为285.26元/克),从而获得46.46%的高年化收益率。(表1)

在未实现预期收益的20款产品中,其中有5款产品到期收益为负,且投资对象均为基金。其中,亏损幅度最大的产品为北京银行——“2007年‘心喜’系列7198号:人民币3年期吉祥四宝代客境外理财产品”。该产品成立于2007年10月,期限为3年。产品资金主要投资于美林集团发行的以美元计价的3年期票据 -- 美林全球精英基金组合票据(“境外票据”),且在80%的情况下,尽可能扩大对全球精英基金组合的投资比例,而全球精英基金组合由摩根士丹利亚洲房地产基金、怡富中国基金、邓普顿环球均衡增长基金与贝莱德美林世界矿业基金四只基金组成,组合比例均为25%。然而,四只基金在金融危机的2008年严重受累,最终以-9.62 %收官。(表2)

热点

● 央行“组合拳”治通胀 银行理财产品收益持续走高

受此影响,12月份同业拆借利率超过5%,创下近3年来新高,理财产品也出现收益走高趋势。以人民币债券与货币市场类理财产品为例:2010年12月底,7天期的收益率为2.48%,较上季末的2.11%提高0.37个百分点;1个月期的收益率为2.48%,较上季末的2.27%提高0.21个百分点;3个月期的收益率为2.89%,较上季末的2.56%提高0.33个百分点;6个月期的收益率为3.33%,较上季末的2.91%的提高0.42个百分点;9个月期的收益率为3.55%,较上季末的3.28%提高0.27个百分点;1年期的收益率为3.66%,较上季末的3.07%提高0.59个百分点。

银行理财产品收益率的走高还有一个重要的原因就是今年银行面临存款压力较大,加之银监会已经叫停存款送礼等行为,所以银行也是利用理财产品来大量招揽存款。

● “抗通胀”概念成为热点,东亚推出原油挂钩型理财产品

面对不断高企的CPI数据,国内投资者对投资产品收益率的预期要求提升到了抵御通胀的层面。为应对此需求,包括基金公司、银行在内的各大金融机构开始推出一些“抗通胀”投资品种。这些投资品种多以黄金、原油、农产品、金属等大宗商品为投资标的或者挂钩标的。

东亚银行于

如果挂钩的原油价格未来6个月上涨,并且不会大幅攀升,使得最终涨幅在15%和30%之间,产品能获得较高收益率;否则产品收益率将不会太高。因此,可以将此款产品看成是一个设定了涨幅限制的看涨型结构性产品。但是,原油价格波动性较强,其未来半年走势的不确定性将给产品带来一定风险。从2010年8月底至产品发行的这段时期内,受美国量化宽松货币政策和国际原油需求的影响,原油价格从每桶75美元左右上涨至大约87美元,涨幅达16%。未来半年能否保持此种上涨态势将取决于美元的走势和各国原油需求,一旦不能支撑原油价格上涨趋势的延续,产品可能最终将面临较低收益率。

总而言之,大宗商品价格的影响因素较多,包括美元价格、国际政治经济局势,市场供需关系等等,因此其波动幅度较大。而以它们为挂钩标的的结构性理财产品所面临的风险也相对较高,投资者应慎重选择投资时点,以免在不适时机介入。

信贷类产品有望回暖,结构性产品可能增加

随着央行宣布2011年实施稳健的货币政策,未来包括债券类理财产品在内的稳健性产品收益率可能会随之上调。在银信合作业务新规的制约下,以债券类和组合类为投资对象的产品将会增加,但不排除明年信贷类产品发行量回升的可能性。

《中国银监会关于规范银信理财合作业务有关事项的通知》(银监会【2010】72号)规定信托公司融资类银信理财合作业务实行余额比例管理,即融资类业务余额占银信理财合作业务余额的比例不得高于30%。上述比例已超标的信托公司应立即停止开展该项业务,直至达到规定比例要求。

2010年下半年银信合作产品共发行了2036款,以债券和货币市场工具为投资对象的产品就发行了1515款,而信贷类产品仅发行了640款,占银信合作产品比例接近30%。随着各商业银行以债券类为投资对象的银信合作产品发行量不断增加,银信理财合作业务余额不断增加,分母不断做大,各信托公司在保持融资类业务余额占比不超过30%的情况下,融资类业务中的信贷类产品发行量可能出现回升。此外,部分信贷类产品在说明书中明确了加息情况下会相应上调收益率的条款,这将有利于投资者规避利率风险,所以量不太多但收益率较高的信贷类产品仍会受到投资者的青睐。

2011年全球市场的主导因素将是经济持续复苏和流动性充裕,在这样的背景下,市场将表现出资产价格的上涨,具体来说,经济基本面的向好将使得企业销售和盈利持续增长,实体经济对于原材料的需求增加,从而推升包括股票和大宗商品在内的风险资产的价格。在这种情况下,挂钩于股票的结构性产品发行量可能增加。此外,挂钩包括黄金、其他贵金属、农产品等大宗商品在内的结构性银行理财产品发行量也可能会增多。

同时也可看到,目前银行理财产品类型较为单一,主要为债券与货币市场类。未来银行将根据目前现状加强创新,包括银信合作在内的不同类型的金融机构之间合作创新也将有所增加,产品的运作模式和风险类型将更为丰富。另外,结构性理财产品发行量在上升的同时,其挂钩对象也将更为丰富,挂钩对象的风险类型和所在地域也将更为广泛。

年底由于流动性的习惯性趋紧而导致新发行的银行理财产品预期收益率普遍上升,对于投资者而言,在选择产品投资时,还是要根据产品的特点和自己的风险承受能力来选择合适的产品购买。例如有的投资者无法承受较高风险,则应选择保证收益型等理财产品进行投资。另外有些投资者会将人民币兑换成澳元去购买收益相对较高的澳元理财产品并在产品到期后重新兑换成人民币,这些投资者在将来会面临因人民币兑澳元升值而产生的实际收益下降的风险。

此外,对于保守型的投资者来说,可以选择短期限产品进行投资,以规避利率和汇率风险。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- 3-7.jpg