盘点2010年金融市场之黄金篇

编者按

2010年,世界主要经济体在量化宽松政策后经济开始复苏,经济前景向好,但是通胀信号逐渐出现。前三季度经济疲弱,金价经过一二季度的盘整和冲高后,三季度金价处于单边上涨通道并持续刷新历史高位;四季度在经济预期向好的情况下,金价波动加剧。随着经济危机的结束,世界经济在2011年可能逐渐步入正常轨道,黄金也可能随之逐渐回归基本面。

2010年市场整体回顾:欧债危机和量化宽松政策刺激金价上涨

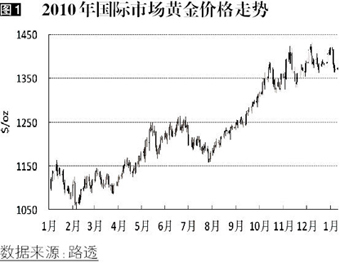

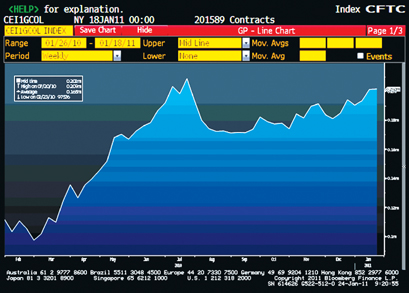

2010年,国际黄金现货市场开于1096.25美元/盎司,年末收于1419.45美元/盎司,上涨幅度为29.48%。期间,最高价为1430.95美元/盎司,最低价为1043.75美元/盎司,区间宽度为387.20美元/盎司。

市场走势回顾

一季度欧债问题突出,金价低位剧烈波动。欧债问题严重的时候,金价上涨多是避险资金入场引发,欧债问题缓和的时候,金价时而有所下滑;期间希腊罢工事件和天安舰事件两次突发事件也诱发金价向上突破多个整数关口。4-7月,避险情绪浓重,金价冲高回落。欧债问题诱发资金流向黄金,多个机构做多,金价上涨动力强劲;人民币汇改后大幅升值,对其他风险资产为利好消息,金价稍作整理后大幅下挫;之后金价先后三次下档,走出震荡下行态势。8月开始,量化宽松主导市场,金价单边上行。受人民银行等六部委发文促进黄金市场发展及市场流动性充裕等因素影响,同时美国经济数据持续疲弱,联储再次公布量化宽松政策,刺激金价持续单边上涨;全球面临的各类不确定性也使避险资金支撑金价持续上扬。进入四季度,黄金市场结束三月连涨趋势,多种因素使再次进入高位剧烈波动通道:金价随着欧债危机的发展波动加剧;QE2刺激金价上涨;但是随着部分经济数据向好,通胀忧虑下关于加息的预期又影响金价下跌。

总体上看,2010年度影响金价的两大主题是欧洲债务危机和量化宽松货币政策。(图1)

世界主要经济体经济复苏进程均有所放缓

● 美国经济出现复苏信号

在空前的救助计划刺激下,美国经济在2010年初强劲回升,但就业市场却未出现明显回暖。2010年全年失业率高企,并拖累消费,导致美国经济一度陷入通缩预期。不过在二次宽松政策(QE2)推出之后,劳工市场开始出现积极现象:初请失业金人数连续下降;各行业劳动时间延长,建筑业尤其明显;建筑业和制造业雇用率已经出现显著回升。同时,美国消费指标开始好转:零售总额环比持续回升,多项零售业指标均出现不同程度的好转。在通胀预期重新稳定之后,消费者信心指数也在回升,消费者信贷也随着主要银行放宽信贷条件开始回暖。美国经济已经释放出明显的复苏信号。(图2)

● 欧洲经济复苏放缓

欧元区经济发展仍不平衡。德国经济受出口拉动增长强劲,失业率下降;但是南欧国家仍受债务危机困扰,希腊等国失业率飙升。债务危机影响远未结束,希腊、葡萄牙、匈牙利、意大利等国外债占GDP比重偏高,主权债务高危国家国际储备不足。欧元区制造业、服务业PMI指标继续向下,消费者信心指数仍处低位。欧洲经济不容乐观。(图3)

● 日本出口乏力

日本经济前景较为黯淡。日本出口虽然继续增长,但增速持续回落;加上日本社会的老龄化趋势和人口减少问题,消费增长难有起色;日本当前的量化宽松和积极财政刺激短期可能有效,中长期难改经济疲弱趋势;日元的升值制约了出口增长,也为日本经济增长蒙上了阴影。(图4)

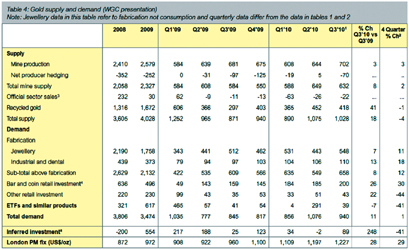

2010年黄金供需基本平衡(图5)

世界黄金协会2010年3季度黄金供需情况表

根据世界黄金协会的数据,截至2010年3季度,世界黄金总供给为1028吨,同比增加18%;总需求为940吨,同比增加11%,供给稍多于需求。虽然金价在2010年不断攀升,但是金矿产量短期难以增加,这两个因素使供需基本平衡。

● 供给方面

2010年三季度,矿产金供给同比增长3%,旧金回收增加了41%。官方黄金净买入是黄金公斤增加的重要原因。

1.矿产金

截至2010年三季度,矿产金同比增长了3%,达到702吨。一些新开工的金矿兼并重组,提高了产量;一些原有金矿扩大生产规模也增加了供给。矿产金增加速度仍会比较有限。

2.生产商净套保

三季度,生产商解除套保提供的供给仍然有限,供给量为70吨,同比减少了27.7吨。10月份,黄金生产商Anglogold Ashanti宣布其套保交易均已解除,而二季度时他们的套保量为95吨,这些套保解除后,四季度开始在市场上抛售。

3.官方售金

官方售金连续第六个季度为净买入,虽然买入量远小于历史净卖出量,但央行购金仍占到了大约21.9吨,比2009年同期10.7吨的购买量增加了一倍多。这反映出官方购买黄金的兴趣在不断上升,但是IMF在CBGA3协议下还在继续出售黄金。

2010年,世界各国黄金储备总量继续增加,增幅约为1.36%。除了德国和欧元区在总量上因为售金协议储备有小幅下降,其余国家储备均为大幅增加或不变。随着黄金保值属性逐步受到重视,官方从黄金供给方成为需求方的形式短期不会改变。(图6)

世界各国黄金储备变动情况

4.旧金回收

与长期平均量相比,来自旧金回收的黄金供给量仍处于较高水平,同比增加了41%,达到417.7吨。这说明西方国家消费者在高金价的刺激下逐渐意识到手中持有黄金的价值,将其回购变现。但是大部分旧金回收还是来自回收渠道较为健全的传统黄金市场,比如印度和中东,所以旧金回收提供的黄金供给还有较大的上升空间。

● 需求方面

1.珠宝首饰

三季度珠宝需求总量为529.8吨,同比增长8%。主要市场的消费需求增长较大。在黄金价格不断上涨的环境中,多种货币计价的黄金均达到历史新高,但是印度、中国、土耳其、俄罗斯和香港等地的黄金珠宝需求还是有所上升。这说明这些国家的消费者对高金价已经适应,在金饰消费中逐渐看重黄金制品的投资保值功能。由于消费者预期金价会不断上涨,为了避免更高购金成本,纷纷出手购买金饰。珠宝需求仍然较为强劲。

2.工业和牙科用金

工业和牙科用金需求同比增长了13%,达到110.2吨,连续第六季度增涨。电子工业需求增长最大,同比增长了18%。其他工业和装饰性需求也有显著增长,同比上升了13%,需求主要来自于印度。牙科用金需求比较稳定,同比略降了7%。

3.金条和金币

全球零售投资者对实物黄金产品的投资需求有所增加,投资需求总量也有较大增长。零售投资中的投资金条表现最好,主要来自于非西方国家的投资者对实物黄金的需求。但是“其他可识别零售投资”需求主要来源于西方国家投资者,同比也有所增长。官方金币需求增加较小,但是同比增加了2%,达到50.3吨。

4.ETF类

ETF类投资需求达到38.7吨,远低于上季度,同比也有所下降,主要原因在于三季度早些时候投资净流出较多。7月份价格下跌期间,市场对主权债务危机的担忧有所释放,许多投资人在黄金投资产品上做了获利了结操作。但是8-9月,随着金价大幅上涨,资金流入较多。据世界黄金协会《黄金投资指引》报告,三季度ETF类产品增仓量达到28吨。

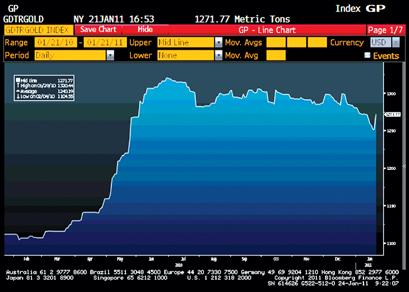

2010年,SPDR Gold Trust持仓量随着金价波动也有所下降。随着金价飙升,其持仓量在

SPDR Gold Trust持仓情况

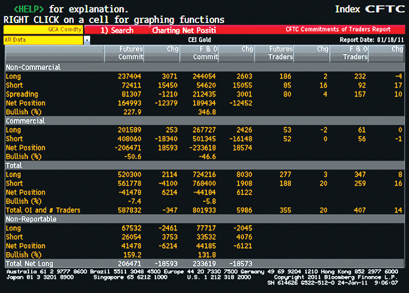

5.期货市场

2010年,COMEX黄金期货较有代表性的商业性多头持仓变动也呈现出与金价明显相关的趋势。多头持仓在七月份之前飙升至约20万手合约,之后便一致处于逐渐下降的状态。到目前为止,商业性的多头持仓仍少于空头持仓,可见实货交易者仍然看空黄金,最新空头持仓约为40万手,是多头持仓的两倍。(图8、9)

COMEX黄金期货交易统计

总体来看,2010年市场黄金的总供给和总需求基本平衡,缺口并不大。

2011年黄金市场展望:价格可能继续上扬

美国经济将缓慢回归正常轨道

美国消费领域虽然增长微弱,但在2011年可能会继续增长。失业率可能有所下降,但在没有新的经济增长点出现的情况下,失业率下降幅度会比较有限。2011年美国企业投资将逐步恢复:由于终端需求改善,企业消化库存进行再库存有助于提高私人投资,当前的高失业率有助于压制劳动力成本。2011年房地产市场出现再次探底的可能性不大:就业市场逐步稳定,有利于恢复居民购买力;决策层认识到政府支持企业对房地产市场的稳定具有重要意义,未来一段时间,政府对于地产的支持政策不会出现大转折。消费是美国经济的主要引擎,对消费增长有正面影响的重要因素包括:由终端需求改善引发的失业率下降对消费增长带来的正反馈效应;美国银行业对于消费信贷条件已经有所放松;奥巴马政府的减税计划,将提高居民可支配收入水平;房价稳定意味着居民财富不会遭受更大侵蚀。不过消费增长的速度和幅度料将有限,主要因为:家庭负债率依然偏高,去杠杆化料将持续;消费在美国经济的绝对额较大,过快的增速无以持续。消费缓慢温和复苏可能较大。美国经济可能缓慢踏上正常化轨道。

债务重组导致的财政紧缩会继续困扰欧洲

紧缩计划是拖累欧洲经济复苏的最大制约因素:几乎所有的计划都包括冻结公共部门工作人员的薪酬,这与美国通过延长税收减免政策维持消费形成鲜明对比;延长退休年龄将导致储蓄率进一步上升;削减社会保障支出不利于中低收入阶层的消费;原本依靠房地产和建筑业的经济无以持续,经济更加依赖于政府支出,对于中小企业尤其如此,因为中小企业缺乏全球性布局,更受国内经济的影响,这将导致欧元区的失业率水平有所上升,因为中小企业是工作岗位的主要提供者。

欧元区内部分化将延续。一方面,德国、荷兰等具备国际竞争力的国家仍能够分享到新兴市场国家高增长带来的收益;德国、法国的政府债务和赤字均低于欧元区国家的平均水平,相较而言更容易达到减赤目标;而另一方面,希腊、西班牙等欧债国家由于缺乏国际竞争力,经济增长更依赖于国内需求,其中很重要的部分又是政府公共支出,其经济发展前景极其不明朗。不过,预计由于欧洲金融稳定机制的建立,2011年不大会出现主权国债务违约的局面。

日本经济难有起色

日本经济在大规模的救助政策刺激下,企稳回升。但多年来困扰日本经济的因素并没有得到有效解决,2011年日本经济复苏仍将面对诸多不确定因素:人口老龄化仍在继续;出口也难有起色。自2007年起,日本年轻劳动人口比例持续降低,目前15到24岁年龄段的人口比例为8.78%,中老年年龄段的人口占比维持上升趋势。日本国内内需不足,日本经济的复苏动力将着重依赖于出口增长。2011年在全球经济增长放缓的大背景下,日本出口难有大起色:欧洲经济令人堪忧;新兴市场国家在日本出口中的份额不断上升,因此这些国家的紧缩性政策对日本出口带来的影响更大。此外,部分国家如巴西开始采取对美元贬值的汇率政策,这将减少居民进口需求。另外一个不确定因素来自国际间贸易争端,在国内需求不振的情况下,大多数国家的目光转向出口,这对传统上以出口为导向的国家是极大的不利因素。预计2011年日本经济增长空间狭隘。

黄金将逐渐回归基本面支撑下的上升通道

在过去几年中,由于货币贬值、世界政治动荡和通货膨胀等因素导致各国机构和私人投资者的大量资金都流向了黄金市场,但是这股黄金投资热潮可能逐步减退。随着世界经济逐步步入正常化轨道,量化宽松政策可能逐步退出。如果量化宽松政策退出,通胀预期将会缓解。当投资人考虑使用黄金对抗通胀时,通胀预期比CPI对投资人的影响更大。市场对联储货币政策及其影响的看法会左右通胀预期。

黄金供需方面。2011年官方售金仍将以净买入为主。黄金作为储备资产,已经受到各国重视,因此这种净买入趋势会继续下去。矿产金供给能否增加还有待验证。虽然黄金价格高企,但是由于之前黄金矿业方面投资不足,2011年世界黄金供给增加可能比较困难。黄金ETF和实物金等投资需求还将强劲。西方国家投资需求可能继续保持当前水平,中国印度等亚洲国家投资需求可能有所增加。随着我国逐步放开黄金市场管制,以及投资渠道的增加等因素,2011年黄金市场前景应当不错。

美元对主要货币尤其是欧元的方向对金价影响仍然不可忽视。2010年大部分时间金价与美元兑欧元成反比关系,但在欧元区债务危机期间偶尔也会跟随美元走势。不过长期来看,弱势美元还将继续,金价支撑较强。如果2011年欧元区债务危机有所缓解,金价仍会恢复与美元的反比关系。

由于美元维持低利率,加上金融市场多数还认为经济未步入正常轨道,这两个因素都会助长金价继续向上。

总体来看,世界经济正在缓慢复苏,2011年可能会逐步踏入正常化轨道。随着经济的逐步正常化,各种刺激可能会逐步退出,黄金也将回归基本面,继续2008年危机爆发前的长期趋势。在回归基本面的过程中,由于各种因素的影响,金价可能会出现一些调整。但是黄金十年牛市还没有结束,毕竟三年的危机期只是十年的一个插曲。预计2011年黄金均价约在1490美元/盎司,可能会触及1600美元/盎司。(建行金融市场部)

(本文相关经济分析参考和引用自金融市场部研究报告《分化加剧——宏观经济2010年回顾及2011年展望》)

- 附件下载:

- 3-9.jpg