信贷类理财产品“变脸计”

■ 王增武

自2009年末银监会强化信贷类理财产品的监管力度以来,在2010年这场信贷资产的“理财化”游戏中,监管机构和发行主体一直扮演着“猫”和“老鼠”的角色,监管机构致力于加强监管,发行主体则以规避监管为荣。2010年,信贷类理财产品的成功“变脸”无疑给出了游戏的答案。

期初,银监会发文规定银信合作理财产品不得投资于理财产品发行银行自身的信贷资产或票据资产,为此商业银行开发了“贷款对倒”类理财产品(第一张“脸”),即协议双方各自成立银信合作理财产品购买对方的信贷资产。接着银监会规定,商业银行在信贷资产转让时,转出方自身不得安排任何显性或隐性的回购条件,禁止资产转让双方采取签订回购协议,即期买断加远期回购协议等规避监管方式。至此,商业银行的信贷类理财产品市场在2010年初进入了长达四个月的“冷静期”,主要表现为发售数量的明显下降,从而带动整个理财产品市场发售动力的下降。痛定思痛,商业银行一方面通过多发利率类产品(第二张“脸”)替代原有信贷类理财产品的融资功能,另一方面通过发售内含信贷资产投向的组合管理类产品(又称“混合类产品”,第三张“脸”)实现信贷资产的转让功能。第四张“脸”比较难于辨认,即挂钩标的与投资方向“两张皮”类理财产品,如某款名曰黄金挂钩结构类产品的投资方向却为国内的固定收益债券和其他金融资产,而与黄金相关的金融衍生品无关。由于发行主体将产品的资金募集、资金管理和资金清算“三权”集于一身,从而导致产品投向与挂钩标的分离的操作空间巨大,这需要监管机构予以注意。2010年中后期,银监会再次发文强调信贷类产品“入表”并于年末二次发文予以强化,但由于银行理财产品的期限多在半年以内,所以2010年中后期已部分消化“入表”压力,从而未对银行理财产品市场构成较大影响。

虽然在满足监管需求的前提下成功实现信贷资产转让,但组合管理类产品的潜在风险依然值得关注:第一,原有信贷资产转让的固有风险并未能通过组合管理类产品进行有效分散;第二,降低了理财产品市场的信息透明度,较其他财富管理产品而言,银行理财产品市场本身的透明度较低,组合管理类产品更是强化了这一弱势;第三,增大了监管难度,不利于监管机构实施有效的监管政策;第四,潜在的低收益风险,2010年银行理财产品市场出现了信贷类产品收益不达标的“魅影”,如果说少数几款产品出现收益不达标可以用银行自有资金进行弥补的话,那当固定收益类产品大面积出现问题时,发行主体将如何面对?

2010年,组合管理类产品和利率类产品占据整个理财产品市场85%左右的市场份额。利率类产品中除华一银行等商业银行发售的低风险、收益稳健的同业拆借挂钩结构产品外,其余多为境内外债券货币市场投向的固定收益类产品,结构类型较为单一。

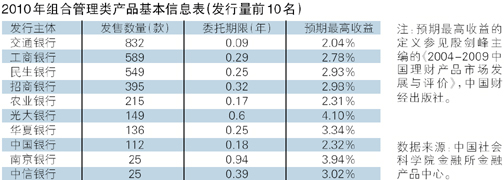

我们对组合管理类产品年度之最进行了盘点:国有控股类银行发售数量最多,为1755款;人民币类理财产品数量最多,为2987款;交通银行数量最多,为832款。其中民生银行发售组合管理类产品549款,占其该行2010年发售总量564款的97%强。由于该类产品的投资方向和投资组合不明,达不到产品的评价要求,所以民生银行2010年信息透明度单项指标和综合排名指标较为落后。 (中国社科院陆家嘴研究基地金融产品中心)

(文中观点为个人观点,仅供参考,不构成指导建议)

- 附件下载:

- 1-1.jpg