2011年一季度理财市场报告(综合)

信托市场

新品发行: 环比下降,基础设施与组合运用类增幅明显

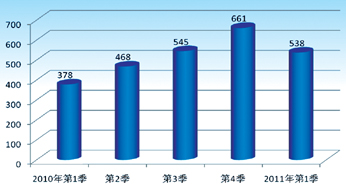

2011年第1季度,集合信托产品发行量同比显著增长,环比下降:共有53家信托公司向市场输送538款集合信托产品,较2010年第1季度378款的发行量增长42.33%,而2010年第4季度661款的发行量减少18.61%。其中,中融信托与外贸信托交替担任着季度发行量第一的角色,上季度发行量第二的中融信托本季度以64款跃升为发行量第一的宝座,而上季度发行量第一的外贸信托以56款的发行量退居第二。另外,发行量达到或超过20款的还有平安信托、联华信托、西安信托、中铁信托、华宝信托,分别为32款、24款、21款、21款、20款。(图1)

图1 2010年以来各季度新品发行数量

从运用领域来看,本季度基础设施、房地产、工商企业、证券投资类分别发行43款、108款、233款、111款,占比分别为7.99%、20.07%、43.31%、20.63%。其中,基础设施与工商企业类分别较上季度增长48.28%、1.30%,而房地产与证券投资两类产品的发行量大幅减少,降幅分别为28.00%、29.75%。华信信托是基础设施类产品的发行大户,其本季度的总发行量虽然仅15款,但就有14款作属于基础设施类;中融信托不仅是市场总输送量的重要贡献者,而且是工商企业类产品的主要代表,其本季度发行了45款该类产品,占其总发行量的7成。(表1)

从运用方式看,本季度债权投资、股权投资、证券投资、物权投资与组合运用分别发行156款、61款、111款、125款、36款,占比分别为29.00%、11.34%、20.63%、23.23%、6.69%。其中,除组合运用类外,其它类型产品的发行量均有所下降。组合运用类产品一定程度上可以分散风险,其可以是资金在债权、股权、物权运用方式上的组合使用,例如中融信托旗下的“景程11号” 以股权、购买特定资产权益、贷款、可转股债权、投资经营性资产等方式投资于优质企业及项目;也可以是某一领域多个项目的组合投资,例如吉林信托旗下的“松花江‘

市场热点

●信托公司净资本“硬约束”进入实操层面

继2010年8月公布《信托公司净资本管理办法》之后,银监会于

在信托公司风险资本计算表中,监管层以不同的风险系数设置体现了2010年信托行业的调控热点。其中,银信合作业务中贷款业务和受让信贷、票据资产业务的风险系数总计为10.5%,为信托业务中的最高;而对于除公租房、廉租房外的集合类房地产信托融资业务也设置了3%的风险系数。另外,监管层要求各信托公司要确保在

● 瞄上高净值人群 外贸信托涉水财富管理

一是建立自己的营销渠道。据了解,目前只有中信信托、平安信托、北国投、华润信托等少数信托公司拥有自己的营销渠道,多数信托公司还是依靠银行和第三方理财代销信托产品。“银行代销对信托公司来说是很容易丧失核心竞争力,虽然自己建销售渠道非常困难,但从长远来看,渠道才是核心竞争力。”外贸信托总经理助理范华表示。信托公司通过做大自主营销渠道,可提高自身的核心竞争力,保持可持续发展。

二是提升财富管理水平。在以往的信托产品代销模式下,信托公司很难了解自己的客户,更不可能根据客户需求设计产品。但成立财富中心后,理财师们可根据高净值客户的风险偏好与财富管理期望,为客户提供信托财富管理、投资咨询和更个性化的理财配置。

阳光私募

新品发行: 数量与规模同比大升

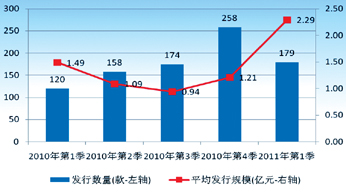

本季度共有179款阳光私募新品推出,同比增长49%,环比减少30%。虽然,发行量环比有所减少,但单只产品的平均募集规模却实现了质的飞跃,由去年同期的1.49亿元、去年第四季度的1.21亿元上升至2.29亿元。(图2)

图2 2010年以来各季度阳光私募产品发行数量

从受托人看,该179款新品由19家信托公司发行,各家的发行款数从1-34款不等,其中外贸信托位居发行榜首,为34款;其次中融信托、联华信托、中信信托、平安信托、华润信托及华宝信托的发行量也较大,均在10款以上。通过该季度的发行,外贸信托运着的阳光私募共有135款,仅次于中融信托。 从投资顾问角度看,新发产品中有112款产品公布了投资顾问,涉及到75家,而各家担任的产品款数从1-5款不等,其中尚雅担任的产品最多,为5款。

业绩表现: 总体跑输大盘,结构型优于非结构型

受政策紧缩和资金承压的双重影响下,股票市场在一季度表现不佳,沪深300指数以3155.56点开盘,在经历窄幅震荡后收于3223.29点,仅上涨3.04%。普益财富监测数据显示,阳光私募仓位操作灵活的优势并没有充分体现出来,纳入季度考核的1060款阳光私募的净值平均增长1.01%,不仅较上季度低3.5个百分点,而且跑输大盘2个百分点。

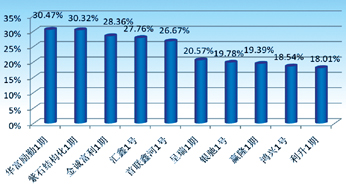

从结构看,结构型产品的表现总体优于非结构型:结构型的净值平均增长1.98%,而非结构型却仅增长0.73%;从单款产品看,484款的收益为负,其中由湖南博丰投资担任投顾的天星1号表现最差,亏损21.45%;576款实现正收益,其中由北京华富励勤担任投顾的华富励勤1期表现最好,净值增长30.47%。(图3)

图3 2011年第1季度表现前十阳光私募产品

基金市场

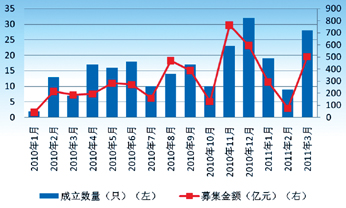

新品发行:成立数量与规模齐跌,平均规模大幅下降

本季度共成立新基金56只,较上季度减少9只,环比降幅达到13.85%。一般来说,由于春节的影响,一季度往往为基金成立的低谷。但是,除了2月份稍有回落后,3月份新产品的成立数量迅速得到提升,当月成立产品达到28只。自上证综合指数在

图4 2010年以来基金成立情况

从成立基金的类型上看,本季度共有31只股票型(包括指数基金、QDII基金;分级基金分开计算)、4只混合型(含保本型基金)、15只债券型与6只货币市场型成立。在市场避险情绪加剧的背景下,低风险型产品需求依旧旺盛:2011年债券型发行数量继续延续2010年的高位,而根据以往历史表现可见,债券型基金年收益一般在5.00%左右,收益一般可以预期;同时,4只混合型基金中,共有3只保本型基金。此外,指数型基金再度受捧,从产品的投资风格来看,2011年1季度共有17只指数型基金,占新成立产品的30.36%。

本季度成立数量出现回落的同时,募集规模也出现大幅回落,为871.29亿元,环比减少39.59%;平均首募规模仅为15.56亿元,环比减少32.02%。股票型、混合型、债券型与货币型分别募集436.66亿元、119.59亿元、218.74亿元、96.30亿元,较上周均明显减小。(表3)

在成立的基金中,值得关注的是全国第一家黄金基金——诺安全球黄金基金。在利比亚局势进一步恶化、日本核危机尚未解除、全球范围内的流动性泛滥的大背景下,黄金保值避险的传统功能仍然为各国政府和普通投资者所接受并强化,黄金投资需求将进一步增加。诺安基金公司正是在这种背景下,创新地推出了它。

该基金的成立丰富了投资者投资黄金的渠道,而且也降低了投资者投资于黄金的门槛。按照诺安基金管理有限公司的招募说明书,该基金的门槛只有1000元。虽然黄金的其他渠道也较多,一是实物黄金,如金条、金币、黄金饰品等,但投资实物金的门槛较高,一次性需要的资金较多,而且存在保管风险;二是“纸黄金”,但上海黄金交易所的“账面实物黄金”和商业银行自有品牌的“纸黄金”业务也高于该基金的投资门槛;再次是黄金期货,但风险较高,不适合普通投资者。

表现盘点:受标的市场整体表现不佳拖累,各类基金大面积受损

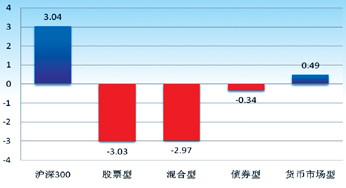

总体来看,本季度基金收益出现大面积的亏损,各类基金的平均表现都差于大盘表现。其中,货币市场型基金上涨0.49%,成为表现最好的产品类型。股票型基金下跌3.03%,为表现最差的产品,其中南方隆元表现最优,增长率为10.13%;混合型基金下跌2.97%,表现最好的是上投摩根中国优势,增长率为6.45%;债券型基金平均下跌0.34%,表现最好的为招商安本增利,增长率为2.83%。(图5)

图5 2011年1季度各指数与基金类型表现

券商集合市场

新品发行:成立数量回落 混合型占主导

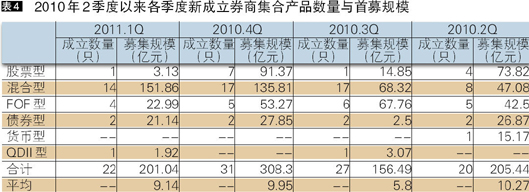

受到2011年初股市行情低迷以及春节的影响,2011年第一季度产品发行数量出现大幅回落,产品成立数量仅为22只,较2011年四季度减少9只,下降幅度达到29.03%。混合型产品逐渐成为主流产品,本季度成立数量为14只,发行数量比四季度减少3只,但是市场占比上升至63.64%;其次,FOF型产品发行数为4款,较上季度减少1款,市场占比为18.18%;此外,股票型、债券型和QDII型产品成立数分别为1款、2款和1款。(表4)

从资金规模看,本季度共募集资金201.04亿元,较三季度减少107.26亿元;平均募集9.14亿元,较四季度有所回落。其中,混合型产品募集资金151.86亿元,较上季度增加16.05亿元,平均募集10.85亿元;股票型产品募集资金3.13亿元;FOF型产品募集资金22.99亿元;债券型产品募集资金21.12亿元;QDII型产品募集资金1.92亿元。

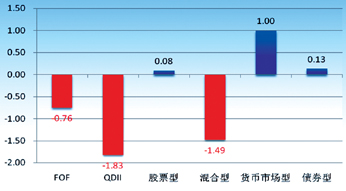

业绩表现:收益全面回落,QDII产品收益受损

受累于A股市场的大幅波动,本季度股票型券商集合理财产品收益普遍受损,收益为负的产品近50%。其中,股票型券商集合理财产品的平均收益率为0.08%。上季度表现最好的东北证券2号表现急剧向下,本季度亏损0.61%。受到股市风格轮换的影响,导致各种风格的股票型券商集合理财产品表现出现分化。其中,东海证券旗下的两只产品——东海东风5号和东海东风3号分别以10.68%和6.37%的收益成为表现最好的产品;而表现最差的一只产品亏损6.63%。(图6)

图6 2011年1季度各类型券商集合计划业绩表现

其中混合型产品本季度的平均收益率为-1.49%,优于同类型公募基金。本季混合型券商集合理财的为表现分化最严重的产品。其中表现最好的为齐鲁金泰山2号,收益率为7.25%;而收益最差的产品为东吴财富1号,亏损14.86%。上季度表现极为突出的“小集合”产品,本季度表现纷纷回落,其中浙商金惠2号和东方红先锋3号收益靠后,分别亏损9.92%和6.46%。同样,上季度表现最好的两只产品——东风红先锋1号、申银万国宝鼎1号,分别亏损1.07%和0.75%。

FOF型产品的累计净值平均实现收益-0.76%,表现要优于同期的股票型和混合型券商集合理财产品。FOF的标的物——基金使FOF型产品的风险有了二次分散,从普益财富统计的数据可见,FOF型产品的收益分化要远低于前面两类产品。其中,表现最好的为红塔登峰1号,收益为4.76%;而表现最差的则为中银国际中国红基金宝,收益为-4.32%。总体来看,FOF型产品通过基金产品间接投资于股票市场以及债券市场等市场的模式,也是FOF型产品在产品标的市场结构的调整更加依赖基金公司的管理水平,同时,也使FOF在股票仓位的调控上要难于前两种产品。

债券型产品本季收益依旧保持在低位,但是收益有所下滑,收益率为0.13%。货币市场型产品平均收益为1.00%,成为本季度收益水平最高的产品类型。QDII型券商集合理财产品收益出现大幅回升,但是受到日本地震、北非局势动荡以及葡萄牙政治危机的多重影响,依旧无法扭亏为盈,本季度亏损1.83%,为本季度表现最差的产品类型。

保险市场

保费收入与赔付支出同向增长

新年第一季度,保险销售出现“井喷”行情:2010年12月-2011年2月(截稿时官方数据仅更新至

与保费收入走势同向,本季度原保险赔付支也增加显著,赔付额为995.70亿元,增幅为19.06%。其中,同样是寿险的赔付额增幅最大,财付额为86.51亿元,较上季度增长31.61%。(表5)

投连险:保守型账户表现最佳,进取型亏损最大

本季度共有210个投连险账户纳入我们的统计分析中,其中进取型投资账户79个、平衡型投资账户46个、稳健型投资账户58个和保守型投资账户27个。

进取型投资账户平均下跌1.07%,其中有49个账户的净值下跌,外资保险公司友邦旗下的增长组合投资账户(东莞)净值下跌幅度最大,为-10.57%;30个账户的净值增长,中资保险公司中国人寿旗下的国寿精选价值净值增长幅度最大,为6.10%。

平衡型投资账户的净值平均下跌1.40%,其中37个账户的净值下跌,中国人寿旗下的国寿平衡增长跌幅最好,为-5.89%;9个账户的净值增长,太平人寿旗下的均衡收益型账户增幅最大,为2.83%。

稳健型投资账户主要的投资标的是债券型基金和货币市场基金,另有小部分比例投资于股票型基金和混合型基金,因此它受债券市场的影响较大。本季度国债指数上涨1.05%,企债指数下跌0.59%,该类账户平均增长0.08%,其中22个账户的净值下跌,合众人寿保险公司旗下的合众稳健型投资账户跌幅最大,为-3.31%;36个账户的净值增长,联泰大都会人寿保险公司旗下的债券型基金投资账户表现最好,为2.08%。

另外,保守型投资账户的投资标的全部或几乎全部为货币市场基金和货币市场工具,因此该类型账户主要受货币市场的影响。本季度所有货币型账户均实现正增长,收益达0.61%,成为表现最好的投连险账户类型。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- 3b-5.jpg