2011年二季度理财市场报告(商业银行)

----来自西南财大信托与理财研究所

发行盘点

● 总发行量继续攀升,参与银行明显增加

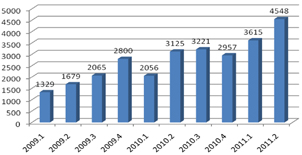

普益财富监测数据显示,2011年第二季度(以下简称“本季度”)共发行的银行理财产品突破4000款大关,达到了4548款,环比增加25.81%,同比增加45.54%。二季度以来,货币政策不断紧缩,央行每月上调一次存款准备金率,每次回收资金达到3500亿元左右,致使银行体系资金面不断趋紧,银行不得不通过发行高收益和短期限的银行理财产品来吸引新的存款,缓解资金压力,进而形成了本季度银行理财产品大幅增长的局面。另一方面,4月下旬以来,股票市场表现不佳,上证综指一路下挫,居民投资股票市场的热情遭到打击;券商集合理财产品、公募基金和阳光私募等与股票市场相关的理财产品也出现大面积亏损,部分投资者自然会选择将资金投入更为安全的银行理财产品。(图1)

图1 2009年1季度以来各季度理财产品发行数量变化趋势

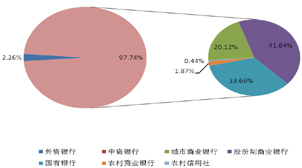

本季度共有85家银行参与了个人理财产品发行,参与银行数较上一季度增加了11家。其中40家城市商业银行发行了915款,参与银行增加了6家,发行数量环比增加39.64%,超过市场平均增长速度。城市商业银行虽然受到地域、网点覆盖不够广的限制,但是基于银行理财产品在拓宽中间业务范围,降低银行经营风险和提高客户服务水平,增强银行总体竞争力方面的具有显著的作用,城市商业银行也纷纷开始涉足银行理财业务,总体发行量不断增加,环比增长速度较快。

14家股份制商业银行共发行了1894款银行理财产品,环比增加27.11%。6家国有银行发行了1531款产品,环比增加15.90%,环比增速低于市场平均水平,其中发行量较小的是建设银行和邮储银行,分别为92款和30款。14家农村商业银行和4家农村信用社分别发行了85和20款产品。本季度不仅新增3家农村信用社加入了银行理财产品的发行队伍,其总体发行量也较上一季度增加了17款。表现突出的中山农信社共发行了7款“金摇篮”系列理财产品,显示出较强的发行实力。7家外资银行发行了103款产品,其中100款均为结构性理财产品,只有东亚银行的3款“「信得盈」人民币信托投资产品系列”是组合类理财产品。外资银行以结构性理财产品为主的发行态势依然未变。(图2)

图2 2011年第2季度各性质银行理财产品发行数量占比

交通银行和中国银行本季度分别发行了473和428款银行理财产品,分别位于发行总量的第一和第二;工商银行发行了317款,位于第三。上一季度发行了235款的北京银行本季度发行了300款产品,环比增幅为27.66%。

北京银行虽然没有覆盖全面的网点和广阔的客户基础,但是近年来一直高度重视银行理财业务,旗下已经建立了“本无忧”、“心喜”、“超越”等品牌的理财产品系列,形成了一定的市场知名度。产品种类也较为多样,既有挂钩利率的结构性理财产品,也有稳健型的债券与货币市场类和票据类理财产品,本季度发行量最多的是债券与货币市场类理财产品,共发行了204款,显示出北京银行能够顺应政策变化,及时推出满足市场需求的产品。其产品期限也十分多样,有超短的7天、14天,也有中短期的3个月和6个月的,同时也覆盖了1年期的产品。

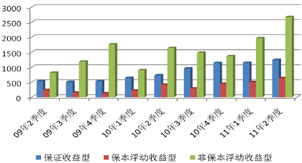

● 非保本浮动收益型产品继续增加,增幅超三成

从本季度银行理财产品的风险收益特征来看,非保本浮动收益型产品继续保持较为明显的增长势头,共发行了2671款,环比增加705款,增幅达到35.85%,明显高于另外两类产品。市场占比为58.73%,较上一季度增加54.38%,继续占据市场主力。保本浮动收益型产品发行了636款,环比增加132款,增幅为26.19%,市场占比与上一季度基本持平,为13.98%。保证收益型产品发行了1241款,环比增幅仅为8.38%,明显逊于其他两类产品,由此市场占比也由31.67%降低至27.29%。

非保本浮动收益型产品增速快于保证收益型产品说明了投资者对于银行理财产品的风险偏好有所变化,由追求绝对安全的理财产品转向具有一定风险但是收益也相对较高的产品。从非保本浮动收益型产品的具体投向来看,其中大部分为债券和货币市场类产品和组合类产品,以往债券与货币市场类理财产品多是保证收益型,现在银行也开始发行非保本浮动收益型产品,这类产品将部分资金投入除了国债、央行票据以外的具有更高收益能力和波动率的企业债,提高了产品的收益能力。本季度非保本浮动收益型的债券与货币市场理财产品的平均收益率为4.23%,而保证收益型的债券与货币市场类理财产品的平均收益率为3.33%,两者之间具有接近1%的收益差距。

本季度保证收益型理财产品的平均收益率为3.37%,保本浮动收益型为3.68%,非保本浮动收益型为4.35%。在当前CPI高涨,投资者对投资收益要求较高的情况下,保证收益型产品较低的收益吸引力明显低于其他两类产品,本季度发行量未能同样大幅上涨也就不奇怪了。(图3)

图3 2009年2季度以来银行理财产品的风险收益特征

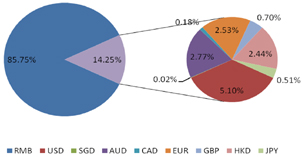

● 人民币产品占比增加,产品短期化趋势更为明显

本季度,人民币理财产品共发行了3900款,环比增加968款,市场占比继续回升,由上一季度的81.11%上升至85.75%。

外币产品中,美元产品共发行了232款,环比减少26款,市场占比由上一季度的7.14%下降至5.10%;港币产品共发行了111款,环比减少13款,市场占比降至0.51%;澳元产品126款,环比减少11款,市场占比减少至2.77%;欧元产品115款,环比增加13款,市场占比依然有所减小;日元产品和加元产品分别发行了23款和8款,各增加了2款和1款;另外汇丰银行发行了一款新加坡元的结构性理财产品。(图4)

图4 2011年第2季度银行理财产品各币种占比

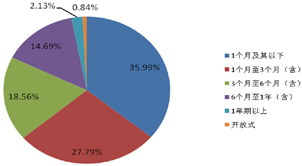

产品期限方面,本季度产品短期化趋势更加明显。1个月及其以下产品共发行1637款环比增加581款,市场占比增加至35.99%,其中7天期及其以下产品发行量也超过了400款,期限最短可以仅为2天;1个月至3个月期产品共发行1264款,环比增加182款,市场占比由29.93%减小至27.79%。但是总体来看,3个月以下产品继续占据市场的绝大部分。通过短期理财产品来吸引客户,一方面可以缓解银行由于上缴存款准备金的压力,另一方面可以满足客户在较短期限内的投资需求;3个月至6个月期产品共发行844款,环比增加107款;6个月至1年期产品发行了668款,环比仅增加38款;1年期以上产品发行97款,环比增加23款;另外还有38款开放式理财产品。因此从本季度新增发行数量还是市场占比这两方面的情况来看,银行理财产品短期化的趋势依然十分明显。(图5)

图5 2011年第2季度银行理财产品期限结构

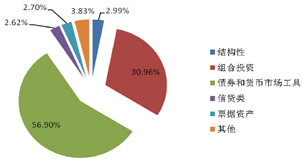

● 组合类占比稳定,债券类有所降低

本季度组合投资类和债券和货币市场类理财产品继续保持稳定增长。组合投资类共发行了1408款,环比增加304款,增幅为27.54%。虽然组合投资类理财产品的增幅有所回落,但是其超过25%的增长率显示出市场稳定的需求,另外,由于组合投资类理财产品可以对投资标的进行多种方式与结构的组合设计,进而形成多样的收益与风险结构来满足客户的不同需求,我们继续看好其未来的发展前景。

债券和货币市场类理财产品共发行了2588款,环比增加449款,环比增幅为20.99%,虽然市场占比有所下降,但是其超过50%的市场占比在短期内发生转变的可能性较小。这类理财产品的资金主要投向债券市场,债券市场不同期限、收益和风险的产品为理财产品多样的投资方案形成了支持,为债券类理财产品进一步的发展打下良好基础。例如将募集资金投向相对高风险的短期融资券、中期票据等企业债券,同样能够为客户带来较高收益,但是也将意味着债券与货币市场类理财产品将不再是绝对安全产品的代名词。

信贷类理财产品发行了119款,与上一季度相比,仅增加6款;票据类理财产品发行了123款,虽然增加了76款,但是市场占比依然较小;其他类理财产品发行了174款,这其中包括了大部分未公开其投降的理财产品。另外还有少量理财产品通过“银信合作”将资金投向了股权和股票等。(图6)

图6 2011年第2季度银行理财产品投资领域

● 利率、汇率挂钩为主,结构性产品总体风险不高

本季度16家商业银行发行了136款结构性理财产品,环比增加16款。其中9家外资银行发行了100款,另外有中信银行、平安银行、渤海银行等7家中资银行共发行了36款产品。从结构性产品的风险收益特征来看,非保本浮动收益型产品共发行了24款,较上一季度有所回落。保证收益型和保本浮动收益型发行了67款和45款,说明结构性理财产品市场总体风险水平并不高。

按照挂钩标的来分,共有53款挂钩利率,较上季度增加10款,挂钩股票和汇率的分别为25款和24款,另外还有16款挂钩指数的产品。从本季度产品来看,即使是挂钩股票的,其中超过一半也是属于保证收益型产品,这类产品一般可以最低限度的保证客户能够获得与活期存款利率相当的收益,虽然不高,但是相对于本金可能损失的非保本浮动收益型产品,依然具有较高的安全性。

平安银行本季度发行了4款结构性理财产品,“智盈理财1058—挂钩大宗商品理财计划”。与其他中资银行大多发行利率或汇率挂钩的理财产品不同,平安银行此次推出的结构性产品挂钩于原油期货价格,产品期限为1—2年,均为保本浮动收益型产品,预期收益率在0—8%。这表明中资银行已开始在多种挂钩标的上做出尝试。

QDII净值普遍下跌,类基金净值平均下跌3.71%

本季度250款运行的QDII理财产品净值的平均增长率为-2.66%,其中净值上涨的有65款,上涨款数较上一季度明显减少,增幅最大的是花旗银行的“施罗德环球基金系列-台湾基金”,增幅为6.97%;净值下跌的有185款,跌幅最大的是“百达基金-精选品牌(欧元)”,跌幅达22.23%。

从QDII产品累计收益率来看处于初始值之上的产品有145款,较上一季度有所减少,其中渣打银行的“开放式黄金指数人民币UTSN

42款在运行的类基金理财产品净值平均增长率为-3.71%。其中,净值上涨的有9款,涨幅最大的是民生银行“非凡资产管理证券投资理财产品3号A”,达到4.59%;净值下跌的有33款,跌幅最大的为民生银行“非凡资产管理结构化证券投资4号A”,共下跌了13.83%。

类基金产品净值处于初始值之上的产品有21款,其中光大银行“阳光稳健一号资产管理计划”累计收益最高,达到19.70%,该产品运行天数为1169天;净值处于初始值之下的有20款,工商银行“2007年第1期基金股票双重精选”净值继续垫底,累计跌幅达到34.27%,运行天数超过1200天。(根据已公布第一季度净值产品统计,未公布的不在统计之列)。

3537款产品到期,14款未实现预期最高收益

本季度共有4267款理财产品到期,在公布到期收益的3537款产品实现预期收益的产品中有11款产品到期收益率高于其公布的最高预期收益。其中,中信银行有2款半年期信贷资产转让类产品预期收益率均为3.40%,到期收益率均高出预期收益率0.28个百分点。同时,该行还有4款一年期左右的信贷类产品到期,它们的到期收益率分别高出预期收益率0.07至0.17个百分点。

本季度共有14款产品未能实现预期最高收益,较上一季度有所增加,其中有4款为挂钩利率的结构性产品、5款挂钩股票、2款挂钩汇率,2款挂钩期货;还有1款为票据类产品。以下对两款收益率较低的产品做简要分析:

“1年期人民币结构性投资账户——挂钩一篮子消费类股票每日累计收益”为花旗银行推出的一款保本浮动收益型产品,最高预期收益率为8.00%。该款产品发行于

“焦点联动系列之汇率表现联动理财计划(104003)”为招商银行发行的一款保证收益型结构性产品。该款产品发行于

热点

● 银监会发文规范理财产品销售环节

在市场快速增长的过程中,银行理财产品相关的纠纷往往出现银行理财产品的销售环节。例如许多客户在购买的银行理财产品出现大幅亏损后,才意识到自己购买了高风险的产品,因为产品相关的详细信息在其前期购买的过程中并没有被银行完全揭示,客户通常会认为自己被银行所“欺诈”。

银行在理财产品的销售环节缺乏规范,再加上银行理财产品销售人员的业绩压力,导致了在销售过程中,客户往往被销售人员片面强调的高收益所吸引,而未能意识到产品的较高风险。部分银行对客户的风险承受能力和风险偏好的评估也只走走形式,甚至直接跳过这一必要阶段,导致将产品销售给了“不合适”的客户。另外,一些银行理财产品的相关信息,如投资标的、收益结构等信息披露不完整,或者专业度较高,普通投资者往往较难理解。

现在存在的另外一个问题是,在涉及银行理财的诉讼案件中,客户胜诉的可能性通常较小,银行会在合同中设计许多的免责条款,也会在产品说明书中用很长的篇幅举出可能出现的风险,如投资风险、流动性风险、市场风险、政策风险、管理风险、信息传递风险、认购风险、产品不成立风险、提前终止风险、延期风险、不可抗力及意外事件风险等。而销售人员又会告诉你这些风险通常不会出现,客户通常又看不懂又长又充满专业术语的产品说明。最后客户再在“本人已经阅读上述风险提示,愿意承担相关风险”之类的语句后,签上姓名,这样客户基本很难在诉讼中打赢官司了。

针对银行理财产品销售环节的乱象,银监会于6月末发布了《商业银行理财产品销售管理办法》(征求意见稿)(简称《办法》),其中要求今后商业银行销售理财产品必须按照五级分类原则,不同级别理财产品起售金额在5万—20万不等,风险评级为一级和二级的理财产品,单一客户销售起点金额不得低于5万元人民币;风险评级为三级和四级的理财产品,单一客户销售起点金额不得低于10万元人民币;风险评级为五级的理财产品,单一客户销售起点金额不得低于20万元人民币。这一措施的目的在于通过投资起点来划分客户类别,其原理是不同投资起点的客户所能承受风险的高地有所不同,这种方法一定程度上可以保护资金实力并不强的普通大众投资者。但是从之前所出现的银行理财产品纠纷情况来看,大多数遭受损失的客户都属于投资额度较大的,一般在几百万左右,也就是说客户的可投资额只能是考虑其可承受风险的其中一个因素。

《办法》还明确指出在销售理财产品时,必须对客户说明最不利投资情形和结果。其实现在的一些外资银行结构型理财产品的说明书中也都会对各种可能的包括最不利的投资情形和结果进行说明,只是由于说明书一般较长,且充满了各种专业术语和公式,导致了投资者理解困难;另外还有一种情况就是有销售人员会故意隐瞒这些说明书中的内容,对客户形成误导。因此,关键的环节在于银行如何通过灵活的方式、严格的规定和销售流程控制来保证客户能够真正理解理财产品的投资风险。

虽然监管部门在银行理财产品市场的规范中不断推出新的措施,但是仅靠监管层的作用是不够的,还需要银行自身对银行理财产品销售过程中的不规范,侵犯投资者利益给银行带来的声誉方面的损失提高重视,加强销售环节的自律和管理。第三方机构同样可以在这一过程中发挥重要的作用,例如对银行理财产品的风险作出客观评价,为客户提供更多的参考意见,帮助其投资于真正适合自己的银行理财产品。银行也应该加强与第三方机构的合作,共同推进相关信息披露的透明度。

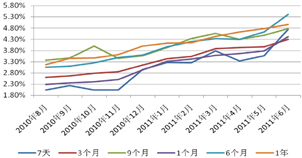

理财产品将保持总体高收益

二季度央行继续保持了今年以来一月一次上调存款准备金率的趋势,分别于

一方面是银行间货币市场利率大幅上涨,另一方面市场加息预期不断加深,再加上6月末,银行存贷比考核的压力。三方面因素共同推动了本季度银行理财产品,特别是短期银行理财产品收益率的大幅走高。具体来看,6月份7天期人民币理财产品的平均收益率为7.74%,较4月份的平均水平提高了1.41个百分点;1个月期为4.40%,较4月份上涨了0.74个百分点;3个月期平均收益率为4.30%,较4月份上涨了0.38个百分点;而1年期产品平均收益率为4.95%,较4月份仅上涨了0.32个百分点,可以看出此轮银行理财产品收益率的总体提升主要是由超短期产品所推动。(图7)

图7 近期人民币各期限产品平均收益率走势

进入三季度后,虽然由于银行短期吸收存款所带来的高收益、超短期银行理财产品将有所减少,但是央行趋紧的货币政策短期内改向的可能性较小,银行间货币市场利率或将持续保持上涨,进而带动银行理财产品收益率继续保持高位。高收益将普遍集中于超短期产品,对于1年期以上的产品来说,收益出现大幅上涨的可能性不大。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

数据来源:普益财富

- 附件下载:

- 3-7.jpg