2011年二季度理财市场报告(综合)

信托市场

新品发行:发行量创历史新高,房地产信托井喷式爆发

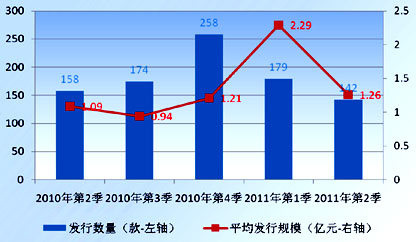

货币政策继续趋紧致融资机构更多趋向信托融资,买房政策长严不松以及CPI高企致更多高端人群转向投资高收益信托产品,第2季度的信托产品发行量创信托业第五次整顿恢复营业以来的新高。

发行量超过20款的信托公司有12家,其中中融信托以92款的发行量居首。截至2010年12月末,中融信托的信托从业人员523人,仅次于平安信托764人,而远高于其它信托公司,且主要设有信托业务部、股权投资部、证券投资部等15个部门。

销售方面,中融信托目前有北方区、华东区、西南区三个销售中心,华南区销售中心也正在筹建中,这些销售中心的销售激励措施十分到位,有效地刺激了销售;同时,虽然恒天财富中大部分的销售人员从中融信托脱离而来,但毕竟二者的第一大股东都是经纬纺机,恒天财富对中融信托产品的销售必定也十分给力。正是因为产品供给与产品销售的共同努力,让中融信托从2010年以来始终跑在行业前列。(图1)

图1 2010年以来各季度新品发行数量

从运用领域来看,除基础设施外,其它所有类型的发行均较上季度明显增长,其中房地产增幅最大,超五成。

房地产类信托产品的发行款数、募集规模、市场占比都出现“大跃进”式的增长。虽然监管部门针对房地产信托业务也出台了《信托公司房地产信托业务风险提示的通知》以及《房地产信托业务风险监测表》等规定,但房地产信托并没有因此而放慢步伐,反而有愈演愈烈之势,一举成为信托“新规”以来月发行量之最。(表1)

从运用方式看,本季度股权类增幅较大,达47.41%,这主要是因为房地产信托产品多数以股权方式发售。房地产股权信托多是信托公司将信托资金投资房地产公司旗下项目公司的股权,为房地产项目的开发提供资金,并安排项目公司股东等关联方或者第三方在信托产品到期时进时回购,并辅以地产抵押等措施控制产品的风险,这类产品实质是融资。不过,这类产品的收益率也远远高于其它运用方式的信托产品,2年期产品的年化收益率达13%、14%已不少见,有的甚至达到15%。(表2)

市场热点

● 五家信托资产过1000亿,平安信托净资本险过线

4月底信托公司2010年年底披露结束。其中,中信信托、中融信托、中海信托、中诚信托与平安信托五家的信托资产存量规模超过1000亿元,分别为3327.91亿、1799.36亿、1645.49亿、1488.29亿与1395.94亿元。而在这五家信托资产过1000亿的信托公司中,只有平安信托公布了净资本监管的达标情况。

平安信托各项业务风险资本之和为94.27亿元,其中信托业务风险资本占了绝大部分,为72.80亿,占比达77.22%。平安信托的信托业务中很大部分是银信合作业务,其使“净资本/各项业务风险资本之和”只能勉强满足监管要求。

年报显示,平安信托1395.94亿元的信托规模中集合信托规模为390.57亿元,单一信托规模为914.92亿元,如果将单一信托中65%的规模看作银信合作业务的话,那么集合信托计提的风险资本为5.86亿元,非银信合作单一信托计提的风险资本为2.56亿元,银信合作业务的计提比例为62.44,从而三者合计接近72.80亿元。

● 信托股东被拒于IPO门外,催生信托PE新模式

渤海银行已将上市列为最重要的战略目标,虽然目前法律上并未明确禁止集合资金信托作为上市公司的股东,然而证监会早在2007年就在上市评审会上强调,所有信托持股的上市公司一律要剥离信托方才合格,这使渤海银行不得不考虑清理信托股东。

今年3月11日,天津信托向渤海银行近200名信托股东发出了《渤海银行股权转让规则及程序》,要求委托人在

信托股东被拒绝于IPO门外,引发了信托PE模式的创新——“PE信托+有限合伙制”模式,其起因于纯信托PE不能参与IPO,而合伙制基金却可以,基本原理为:信托公司发售集合信托产品募集资金,再以有限合伙人(LP)的角色将募集的信托资金投资于合伙制基金,合伙制基金再进行股权投资,而基金将由另外的投资公司作为普通合伙人(GP)进行管理。这样,信托投资人也可以间接通过IPO实现较高的回报率。

阳光私募

新品发行:发行遇冷,数量与规模同降

本季度阳光私募发行遇冷,不仅发行款数减少,而且募集资金也难上规模:共有142款阳光私募新品推出,环比减少两成;平均募集规模1.26亿元,环比减少超四成。(图2)

图2 2010年以来各季度阳光私募产品发行数量

影响阳光私募发行的因素主要有市场、业绩以及渠道。2011年4月下旬开始至6月旬结束,股市表现欠佳,拖累了主要以股票为投资标的的阳光私募;第三,渠道不给力:一般大的阳光私募产品的销售渠道以银行为主、券商为辅,但对于银行来说,阳光私募产品尚无指标要求。

业绩表现: 跌幅与大盘持平,业绩不佳面临清盘风险

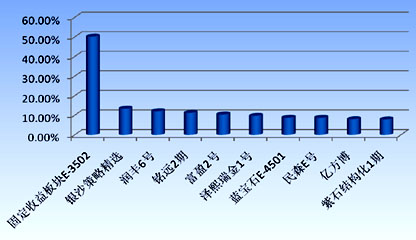

对经济下滑的担忧以及上升的通胀率在今年以来持续抑制市场估值,而这种抑制作用在二季度进一步放大。整个二季度,上证指数呈单边下滑走势,股指共下跌166.03点,下跌幅度达到5.67%。普益财富监测数据显示,受证券市场下挫的拖累,阳光私募也不尽人意,纳入季度考核的1137款阳光私募平均亏损5.62%,跌幅与上证综指接近,阳光私募仓位操作灵活的优势并没有整体表现出来。(图3)

图3 2011年第2季度表现前十阳光私募产品

今年以来因业绩不佳,部分阳光私募产品面临清盘风险。首先是因其单位净值跌破止损线,或者是基金经理投资管理不善,或是遇上单边下跌的大熊市,从而导致基金净值跌破信托合同中约定的止损线,不得不被信托公司清盘。目前,大部分阳光私募产品均将止损线设在7毛钱,如果连续一段时间基金净值都在7毛钱以下,或者提前结束清盘,或者改变投资策略。

其次,信托产品规模或参与份额数达不到要求,部分信托产品成立以来业绩不如人意,长期徘徊在净值边缘,甚至还连续出现负收益情况,导致大量的持有人赎回份额,从而产品达不到信托合同中约定的最低规模或者最少份额红线,从而被迫清盘。

券商集合市场

新品发行:券商发行热情不减,成立规模继续走低

2011年二季度,证券公司的市场参与热情不减:恒泰证券、世纪证券和中原证券的首只产品成立,参与发行券商集合理财产品的证券公司增至55家。 市场新发产品数量较上季度大幅提高,成立数量达到30只,较上季度增加8只,增幅达36.36%。

总体来看,自2010年下半年以来,A股市场进入“箱体”震荡行情,股票型产品成立数量减少,混合型产品逐步成为券商集合理财产品的中坚力量。其中,混合型产品成立数为21款,占新产品成立数量的70%;股票型产品成立数量为3款,较上季度增加2款;FOF型产品成立数量为4款,与上季持平;此外,招商海外宝和光大全球灵活配置分别于

然而随着市场资金进一步收缩,首募规模仅增加10.82%,为222.80亿元,平均首募规模减少至7.43亿元。其中,混合型产品募集资金为149.28亿元,较上季度减少2.58亿元,平均募集10.66亿元;股票型产品募集资金为28.33亿元;FOF型产品募集资金41.73亿元;QDII型产品募集资金3.46亿元。

业绩表现:产品表现整体不佳,货币市场型产品稳健增长

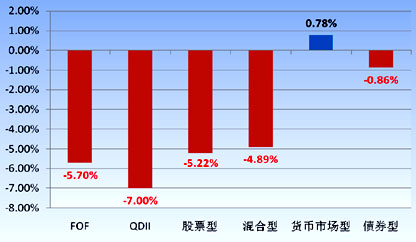

受到A股市场的拖累,本季度股票型券商集合理财产品普遍受损。普益财富统计,成立满3个月的产品全部为负收益,表现最佳的产品为招商智远成长,累计实现收益-0.02%;而表现最差的产品则亏损14.93%。另外,投资风格较为进取的东海东风5号和东海东风3号分别以-11.45%和-10.74%的收益成为本季度倒数第二和第三的产品,而上季度这两只为表现最佳,这主要受到股市风格轮动的影响。(图4)

图4 2011年2季度各类型券商集合计划业绩表现

根据证券公司集合管理计划2011年公布的一季报统计,混合型券商集合理财产品仅为58.29%,低于股票型的73.77%,从而使混合型产品在股票市场下行中表现要优于同期的股票型产品。其中仅有4只产品实现正收益,其余87只产品均为负收益。与股票型产品的表现类似,上季度表现最佳的齐鲁金山2号以-16.39%的收益成为本季度表现最差的产品。

FOF型产品的平均收益为-5.70%,其中仅有1只产品实现正收益,为国泰君安君享量化,收益率为1.55%;表现最差的产品为国元黄山2号,收益为-10.88%。总体来看,FOF型产品的投资结构使FOF型更加依赖基金公司的管理水平,但同时也抚平了产品之间的差距,使得FOF型的产品收益分化水平要低于混合型产品以及股票型产品。

债券型产品本季度平均收益由正转负,为-0.86%。受到通货膨胀和短期资金面紧张的影响,短期债券利率以及货币市场利率都有所攀升,其中,7天期SHIBOR于

基金市场

新品发行:成立数量持续上升,平均规模维持低位

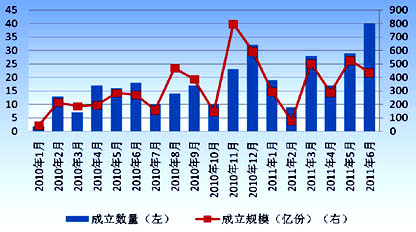

2011年二季度基金成立数量持续回升,共有86只产品成立,出现了基金史上最为密集的发行高潮,截至2011年上半年,成立基金数量为142只,而2010年仅成立179只。(图5)

图5 2010年以来基金成立情况

因基金成立数量出现大幅提升,募集规模也出现大幅提升,为1247.13亿元,环比增加43.14%。其中,股票型、混合型和债券型分别募集507.82亿元、219.88亿元和519.43亿元,较上季度均明显增加。然而,基金公司的发行热情与投资者的购买热情并非完全一致,平均规模继续回落,为14.50亿元,环比减少6.81%。原因有二:首先,今年以来,监管当局对基金发行的管理放松,使得基金发行数量激增,但是由于市场低迷,投资者的投资需求与基金发行的速度不成正比;其次,今年市场资金面相对紧张,银行方面资金紧张,银行拆借利率也水涨船高,而作为基金销售的主要渠道的银行把重点放在锁紧流动性方面,集中精力在银行理财产品以及存款业务,基金的销售动力相对减少。(表4)

在新发基金激增的市场行情下,除了争夺银行渠道外,基金公司也开始在产品本身下功夫。其中最明显的是,很多基金公司开始设立各种概念和主题的基金产品。今年以来,基金的概念主题进一步丰富。例如,部分基金公司在本季度顺势发行了分级基金,如建信双利策略主题分级、万家添利分级、中欧鼎利分级和长信利鑫分级等;部分基金公司盯紧某个行业、某个领域进行主题投资,如工银瑞信消费服务、交银先进制造和鹏华新兴产业等。

但是在选择产品的时候,笔者认为投资者还是要注重基金公司以及管理团队的实力。如上季度的“黄金主题”,虽有的黄金主题产品今年以来已经实现超过6%的收益,但是也有净值徘徊在1元以下的产品。

表现盘点:受标的市场整体表现不佳拖累,各类基金大面积受损

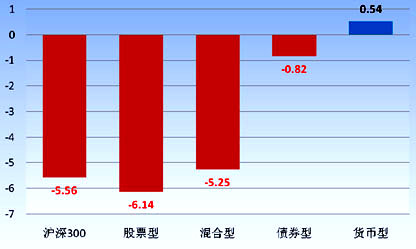

同样受A股市场的拖累,本季度基金收益出现大面积亏损。其中,股票型基金下跌6.14%,为表现最差的基金类型,表现最好的是广发聚瑞,收益为1.35%;混合型基金下跌5.52%,表现最优的是泰达宏利风险预算混合,收益为1.83%;债券型基金下跌0.82%,表现最好的为泰信周期回报债,收益为1.39%;货币型基金为唯一实现正收益的基金类型,收益为0.54%。

总体来看,本季度基金的投资风格更加谨慎。根据基金公司2011年一季报公布的数据显示,股票占基金净值的比率为71.95%,仓位已经维持在较低水平。除此之外,以“打新”为主要收益来源的债券基金对“打新”的态度也更加谨慎,这主要是受到一级市场的影响:2011年4月、5月IPO首日涨幅平均仅为1.60%和6.40%,是A股历史上新股表现最差的月份,而且新股破发严重,其中5月份上市的26只新股中,就有12只破发。(图6)

图6 2011年2季度各指数与基金类型表现

保险市场

保费收入与赔付支出同向增长

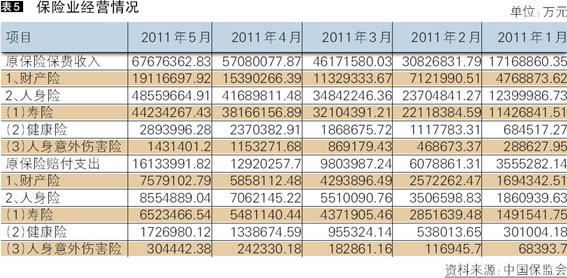

2011年的保费收入要根据《保险合同相关会计处理规定》进行调整,而根据该会计处理,投资连结险和万能险所产生的保费收入大部分都不能计入保费收入,导致2011年和2010年的统计口径产生不一致,所以无法计算同比增幅 。但根据中国保险监督委员会公布的保险业经营数据依旧可以看出,2011年前5个月的保费收入依旧保持往年的增长规律,逐月递增。与此同时,原保险赔付支出也保持同比增长。

从环比增长来看,环比增速呈现逐月减少的现象,当然,这一部分受到基数增加的影响,但是从绝对数字来看,其增加额自二季度开始,也出现下降迹象。财产险方面,受到汽车销售量下降的影响,保费收入并未能延续2010的高速增长;人身保险方面则主要受限于寿险增长速度放缓:寿险的主要发展渠道受到限制,占保费收入过半的银保渠道受银保新政的影响保费增速放缓,营销渠道则受到销售员产能偏低和增员困难的影响发展缓慢。(表5)

投连险:保守型账户表现最佳,进取型亏损最大

本季度共有204个投连险账户纳入我们的统计分析中,其中进取型投资账户75个、平衡型投资账户47个、稳健型投资账户51个和保守型投资账户31个。

进取型投资账户仅有1个账户净值上涨,为泰康人寿积极成长型账户,上涨5.86%;太平人寿公司友邦旗下的智选动力增长账户净值下跌幅度最大,为-19.86%。

平衡型投资账户净值平均下跌4.28%,其中仅有一个账户实现正收益,为海尔人寿的平衡型账户,为17.44%;其余的账户均为负收益,中国人寿旗下的平衡增长账户下跌幅度最大,为-13.28%。

稳健型投资账户平均下跌2.24%,其中仅有7个账户的净值上涨,泰康人寿旗下的稳健收益型账户收益最高,为1.24%;海尔人寿旗下的稳健型账户表现最差,为-24.24%。

另外,保守型投资账户仅有4个账户为负收益,其中表现最差的为生命人寿旗下的增强货币型账户,收益为-1.59%;收益最高的为泰康人寿旗下的货币避险型账户,收益为2.08%。

作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- b-5.jpg