2011年1-7月国际黄金市场回顾与展望

编者按:

2011年上半年黄金市场先涨后平。由于黄金跟随大宗商品持续上涨的趋势未变,世界多个国家宽松的货币政策可能还会继续,加上许多国家为了保持储备的安全性而增持黄金,这些都成为黄金市场的利好条件。在多个国家面临通胀风险的情况下,ETP(交易所交易产品)的持续增仓表明投资者持有黄金等贵金属进行资产保值的意愿加强,而期货市场的多头投机仓位方向也显示出投资者对牛市的信心和预期。再伴随着世界政治局势和各种突发事件的不确定性,下半年黄金价格可能还会继续上涨。

上半年市场回顾

上半年黄金市场先涨后平

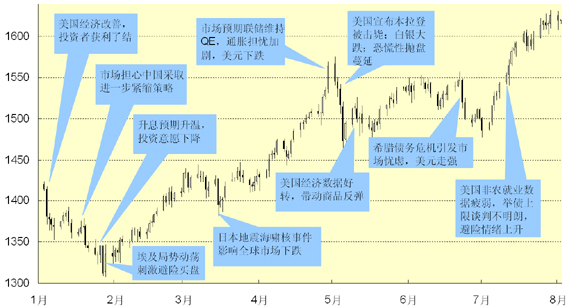

2011年国际黄金现货市场开于1420.80美元/盎司,截至

图1 2011年国际市场黄金价格走势

数据来源:路透

上半年影响黄金价格的主要因素是经济基本面、政府经济政策和突发事件(图 1)。1月份,经济基本面总体向好,美国经济改善,欧债危机趋于复杂化,加之市场担忧通胀严重的国家采取紧缩货币政策,黄金价格有所下跌;2月份开始,中东、非洲、欧洲多个国家政治持续动荡,成为刺激金价上涨的因素之一;3月份,日本遭遇海啸和核泄漏事件,全球市场均受到影响,黄金涨势受到干扰,呈现整理形态;4月份开始,美国持续施行量化宽松的货币政策再次成为影响市场的主要因素,投资者为了规避通货膨胀带来的损失投资于黄金市场,进一步带动了金价上涨;进入5月份,美国宣布本拉登被击毙,商品市场发生连锁反应轮番大跌,黄金跟随下跌;6月份QE3希望渺茫,市场处于横向整理状态;7月份开始欧债危机和美国违约风险诱发金价持续上涨。总体来看,上半年一季度市场上升,二季度横向整理,继续保持2008年4季度以来以两个季度为周期的波浪上升循环。

宏观环境利好黄金

资源稀缺性是黄金等大宗商品上涨的根本原因

2011年黄金价格继续跟随大宗商品整体价格持续走高。大宗商品价格的上涨意味着资源的紧张,全球对于资源的需求几乎是刚性增长的,但是资源的供给却总是有限的。在新世纪开始的11年里,大宗商品价格的整体上涨已经明确告诉我们这一点。无论是基础的煤炭、矿石、原油,还是稀缺的真金白银,几乎找不到某一种大宗商品的价格是在下跌的,只是上涨的速度和幅度不同而已。根据标准普尔-高盛提供的全球商品指数来看,近十年中,除2008年金融危机期间大宗商品价格有所波动外,其余时间均处于长期上涨状态。这里面虽然有经济发展、通货膨胀的原因,但根本原因是资源有限供给不足,且这种趋势几乎是不可逆转的。黄金作为一种稀有的商品,其价格会跟随这种趋势长期上涨。

经济增长是黄金等大宗商品上涨的动力

各种大宗商品的价格变动呈现出较好的一致性,只是变动幅度和速度差异较大,这说明支撑大宗商品的经济基本面因素也是一致的。十年以来的经济基本面因素可以分为三个阶段:

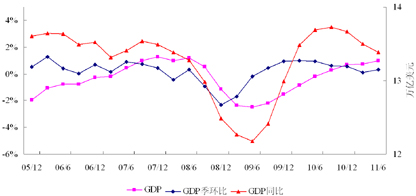

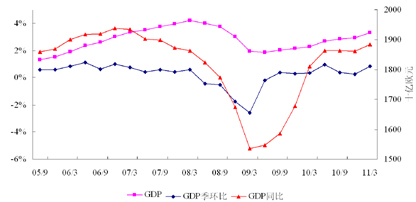

一是2008年以前各种大宗商品价格平稳上升的阶段,这一阶段主要的涨价因素是经济增长。此阶段世界各国经济增长平稳(图 2、图 3),对大宗商品的需求比较稳定,商品价格处于缓慢上升的阶段。

图2 美国5年GDP及其变动

图3 欧盟5年GDP及其变动

二是2008年金融危机爆发以后世界经济增长出现下滑和负增长。此阶段世界多个国家GDP及其增速短期内均出现过一定程度的下降和后退(图 2、图 3中部),大宗商品的需求也受到影响,商品价格出现短时间的下降。

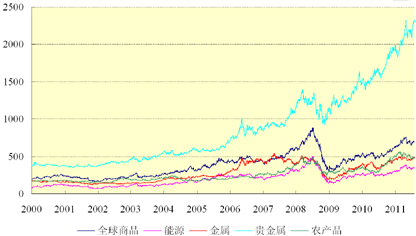

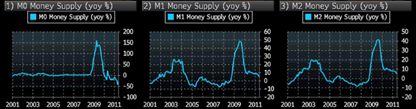

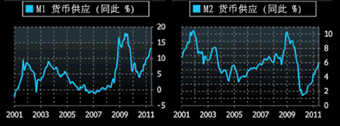

三是2008年以后价格快速上涨的阶段,这一阶段主要的涨价因素主要是各个国家在金融危机后的货币超发(主要是M1)导致的(图 6、图 7)。危机后各国宽松的货币政策诱发大宗商品价格快速上涨,而危机带来的投资者对信用支持类投资标的(如债券、外汇等涉及主权信用、企业信用的投资标的)的谨慎情绪也推动大量投资资金进入大宗商品市场。(图4)

图4 标准普尔-高盛商品指数

图6 瑞士近10年货币供应变动

图7 中国近10年货币供应变动

综上所述,经济增长对黄金等大宗商品的需求是其价格上涨的动力。在未来一段时间内,随着世界经济的逐步恢复,黄金价格将会结束目前快速上涨的局面,将跟随大宗商品走势逐步回归到危机之前的平稳上涨阶段。

世界多国宽松的货币政策可能还会延续

世界主要经济体仍在继续施行相对宽松的货币政策。金融危机爆发后,多个国家为了刺激经济而饥不择食,均采用了宽松的货币政策,包括瑞士这样的富裕国家(图 6)。瑞士从2010年开始有意识控制货币政策,M1已经有效降低,维持在5%左右,而其他国家M1依然较高,比如美国。这在一定程度上导致了瑞郎兑美元从2010年开始持续升值。虽然如此,目前依然很难看到美国等国家收紧货币政策的迹象,主要原因还是担心经济发展受阻。

图5 2001-2011年美国M1和M2余额同比变动

以美国为例(图 5),其国内居民持有现钞和商业银行活期存款(M1)年增长率在2008年金融危机开始以后快速上升,2010年M1增速虽有所下降,但至今仍保持在14%左右,远高于其GDP增速(图 2)和全球GDP增速,国内货币处于超发状态。

其他经济体有的已开始采取紧缩货币政策,但是作为对全球市场影响最大的美国的货币政策仍是最重要的市场导向。宽松的货币政策会增加流动性从资本市场和货币市场进入大宗商品市场的意愿,尤其是黄金等高价值贵金属。这会在未来形成对黄金价格的有利支撑。不过由于此次美国关于政府预算削减已经达成方案,因此财政政策变化可能带来的负面影响也不能忽视。

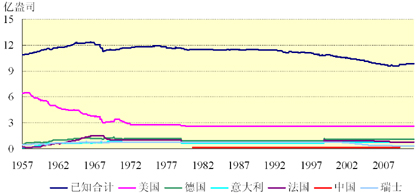

各国黄金储备总量可能继续增加

随着黄金价格的上升,世界各国对黄金储备的需求也随之增加。金融危机开始之后,各国开始重视黄金储备对于国家储备的重要性,世界黄金储备总量也随着有所增加,这是世界黄金储备总量自1967年以来连续增长最长的一个时期。随着世界经济形势不稳定性的增加,各国对于黄金储备的需求还会持续下去,可以预见,在未来一段时间内,黄金储备总量还会继续增加。(图8)

图8 世界主要国家黄金储备情况

黄金储备变动作为黄金市场中重要的需求来源,其增加会支撑金价继续上涨。

世界政局动荡和突发事件支撑金价上涨

进入2011年,世界政治局势依然动荡,上半年中东和非洲各国政治局势的一度混乱引起金价多次上涨,日本突发的地震、海啸和核事故又给金价造成冲击,世界各国愈发频繁出现的台风、暴雨、干旱等极端自然天气状况也会在未来成为市场中的未知数。

投资需求助推金价上涨

物价上涨促使投资者寻求贵金属进行资产保值

2009年之后,各国量化宽松的货币政策促使CPI开始持续上升(图 9),包括中国在内的多个国家均面临通货膨胀的威胁。在物价高企的时代,投资者倾向于投资贵金属等大宗商品进行资产保值。投资者投资于黄金寻求资产保值的需求仍将强劲。

图9 世界主要国家近6年CPI同比变动

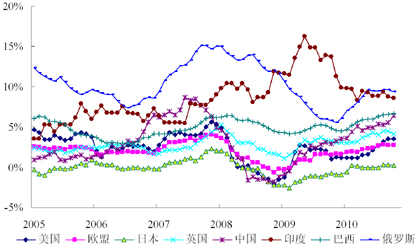

直接主要经济体中,金砖四国的CPI增长处于较高水平(图 9)。以中国为例,中国是世界最大的黄金消费国,通胀水平约在5%左右。较高的通胀会促使投资者投资于某种保值资产进行投资,而黄金又是中国、印度等国居民热衷的投资品种。如果这些国家CPI增长率继续维持在高位,则会对黄金投资形成利好。

贵金属ETP持续增仓显示投资需求强劲

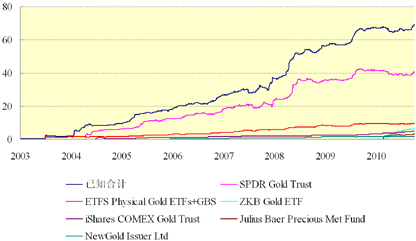

在上述各种利好因素的推动下,黄金正越来越成为投资者青睐的对象。根据彭博数据显示,世界各种可统计的交易所交易产品(ETP)所持有的贵金属仓位普遍有较大增加。其中黄金类ETP持仓增加非常明显。已知的黄金ETP在2003年有统计数据以来,随着黄金市场价格牛市的延续,持仓量不断增加,至今总持仓量已接近7千万盎司,其中世界最大的黄金ETF持仓量已达到约4千万盎司,且持仓量还在继续增加中。这说明黄金的投资需求依然比较强劲。(图10)

图10 世界主要黄金ETP持仓情况(单位:百万盎司)

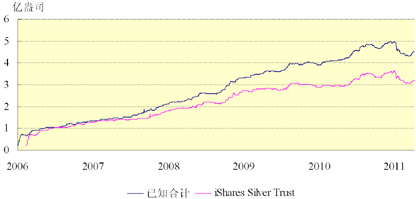

不仅是黄金,其他贵金属也受到追捧。白银类ETP持仓情况从2006年开始增加,截至5月份白银价格大跌之前,持仓量一致处于上升中。银价下跌引发小部分投资者撤离白银ETP的投资,但是整体仓位依然保持在4-

图12 白银ETP持仓情况

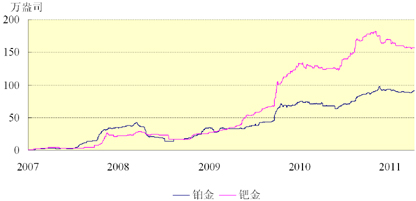

在其他贵金属中,铂金和钯金的投资需求也很强劲。已知钯金ETP的持仓量目前达到约150万盎司,而铂金ETP的持仓量也接近100万盎司。虽然上述两种贵金属相比黄金流动性较差,但是投资需求也处于持续上升阶段。(图11)

图11 可统计的铂金和钯金ETP持仓情况

从上述分析来看,不仅黄金的投资热情不减,白银、铂金和钯金等其他贵金属的投资需求也都很强劲。这说明市场对与贵金属整体的投资需求都很强。而黄金作为贵金属的代表性品种,可以预见其市场吸引力短期内依然较好,投资需求将会很强。

期货市场多头投机持仓众多,看多情绪依然浓重

伴随着强劲的投资需求,市场情绪对黄金的信心依然较强。根据CFTC的持仓报告,实物需求和套保背景为主的商业头寸以空头为主,空头头寸维持在40万张合约。虽然商业头寸空头数量最大,但是由于其主要是套保需求,并不反映市场情绪。投机特性较重的非商业头寸以多头为主,多头头寸数量基本维持在25万张合约水平,约合777.65吨。这说明市场情绪整体是偏向看多的。(图13)

图13 CFTC黄金期货合约持仓报告(单位:张,每张合约

虽然黄金价格上涨趋势依旧,但随着黄金价格的不断上升,市场风险也在加大。从CFTC报告的投机仓位来看,多仓已经占压倒性多数,如果未来这种趋势继续下去,就需要防范黄金市场价格下跌风险。

下半年市场预测

下半年黄金价格可能会继续上涨

在上述这些共同因素的作用下,黄金和其他贵金属保持了长期的上涨趋势。加上特有的投资属性和避险天堂的保值的优势,黄金成为所有商品中涨价幅度较高的品种,而且也是2008年金融危机之后价格最快创出历史新高的贵金属品种之一。虽然各种投机力量的操作和季节因素的作用经常使黄金价格出现波动,但是这种长期趋势并未改变。

整体来看,黄金价格长期上涨的趋势仍未改变,此次创出1670美元/盎司的新高也不是黄金价格的终点,因此继续维持原有的看涨预测,并调高区间范围,将下半年黄金价格预测区间修正为[1500,1850]美元/盎司,但是价格下调的风险也在加大。

建行金融市场部 缑建晨

- 附件下载:

- 3-b.jpg