2011年三季度理财市场报告(商业银行)

发行盘点

● 发行总量维持高位,各类银行发行能力差异大

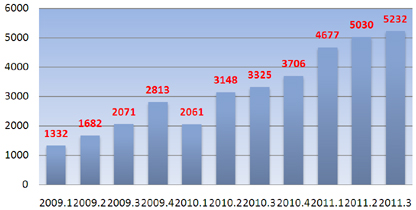

普益财富监测数据显示,2011年第3季度(以下简称“本季度”)共发行的银行理财产品5232款,环比增加4.01%,同比增加57.35%。今年以来,银行理财产品发行数量一直维持在高位,截至2011年3季度末,发行量已逼近1.5万款,超过去年全年总发行量。(图1)

图1 2009年1季度以来各季度理财产品发行数量趋势(单位:款)

目前,大型金融机构的存款准备金率已至21.5%的历史高位,银行存款压力巨大,为缓解资金压力,银行不得不通过发行高收益和短期产品来吸引存款,进而使银行理财产品发行数量维持在高位。另一方面,A股市场继续下挫,成交量持续萎缩,呈现交投清淡的行情,投资者对于股票类投资品种的回避态度继续加深,而这部分的资金也分流到银行理财产品等安全性较高的投资品种。总体来看,在银行发行冲动增加和客户需求增加的双重影响下,银行理财产品保持高发行量便成自然现象。

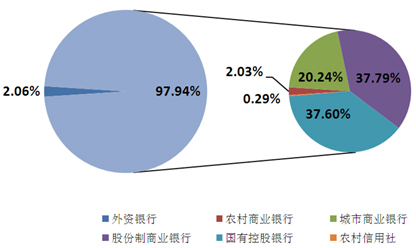

本季度的5232款银行理财产品分别由83家银行向市场输送。其中,6家外资银行发行108款产品,环比较少78款,减幅为41.94%。以产品类型来看,6家银行发行的产品全部为结构性理财产品,2011年以来,全球股票市场震荡,汇率风险进一步加大,与此同时,黄金投资风险逐步显现。在此背景下,以发行挂钩股票市场、汇率、大宗商品等结构性理财产品为主要发行品种的外资银行则处于左右为难的境地。从2季度以来,外资银行理财产品发行数维持低位。

43家城市商业银行发行1059款,环比减少1.58%,为变化程度最小的银行类型。相对于国有银行和股份制商业银行,城市依然受到网点覆盖面不广的限制,纵使参与主体众多,发行量难超越国有银行或股份制银行。由于研发能力不足,期限安排不灵活,城市商业银行的理财产品多呈现品种单一、期限较长的特点,加之因客户量偏少,为了吸引投资者,城市商业银行银行理财产品的收益率在同行中也偏高。从而,品种单一、期限较长、收益偏高的特点使得城市商业银行理财业务的利润也相应降低,不过随着产品研发、管理能力和经验的提升,城市商业银行的理财产品将逐步实现多样化,竞争力将进一步增强。

6家国有商业银行发行1967款产品,环比增加351款,增幅为21.72%,成为本季度唯一的发行数量增长的银行类型。这主要受益于工商银行发行量的大幅提升。13家股份制商业银行共发行1977款,环比减少3.56%。另外,12家农村商业银行和3家农村信用社分别发行106和15款产品。(图2)

图2 2011年第3季度各类银行理财产品发行数量占比

● 非保本浮动收益型产品继续增加,各产品类型占比稳定

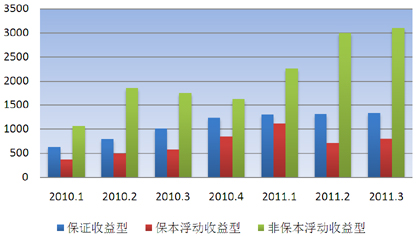

从银行理财产品的风险收益特征来看,各风险类型产品发行总量均小幅上涨。其中,保证收益型产品自2010年4季度以来一直保持较为稳定的发行量,本季度发行1330款,环比增加16款,增幅为1.21%;保本浮动收益型发行803款,环比增加83款,增幅11.53%,因为基数较低,成为本季度增长幅度最高的类型;非保本浮动收益型发行3099款,环比增加103款,增幅为3.44%。本季度各风险收益类型产品的发行量没有出现明显变化说明市场状况没有出现重大转向,银行资金依旧紧张,投资者的投资风格较为谨慎。

从市场占比来看,非保本浮动收益型依旧为市场主要市场品种,市场占比超过50%;保证收益型和保本浮动收益型产品市场占比分别为25.42%和15.34%,环比下降0.70个百分点和上升1.03个百分点。这种占比结构与各类产品的收益高低相关。本季度保证收益型、保本浮动收益型与非保本浮动收益型的平均收益率为3.87%、4.34%、4.92%。目前市场通胀压力巨大,7月和8月CPI同比增速维持在6%以上。在此背景下,投资者对于资产保值增值的意识逐步增加。由于保证收益型产品的收益水平低于其他两类理财产品,而银行也鲜少出现产品无法达到预期收益的状况,因而投资者也从追求绝对安全的理财产品转向具有一定风险、收益相对较高的产品,使得浮动收益类产品出现小幅上涨。对于风险较高的结构性和QDII银行理财产品,投资者维持回避状态。(图3)

图3 2010年1季度以来银行理财产品的风险收益特征发行对比

● 人民币产品占比增加,超短期产品发行受阻

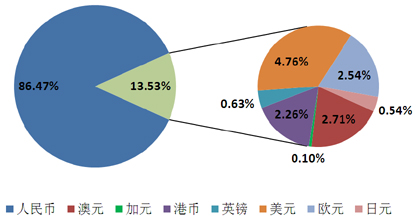

本季度发行的理财产品包括人民币、美元、澳元、欧元、港币、英镑、日元以及加元类。其中,人民币理财产品共发行4524款,环比增加182款,市场占比继续回升,由一季度的86.32%上升至86.47%。

外币产品中,美元产品共发行了249款,环比减少1款,市场占比由上一季度的4.97%下降至4.76%;澳元产品142款,环比增加10款,市场占比增加至2.71%;港币产品118款,环比增加4款,市场占比降至2.26%;欧元产品133款,环比增加14款,市场占比攀升至2.54%;英镑产品和日元产品分别发行了33款和28款,各增加了5款和1款;另外中国银行发行了5款加元理财产品。(图4)

图4 2011年第3季度银行理财产品币种分布

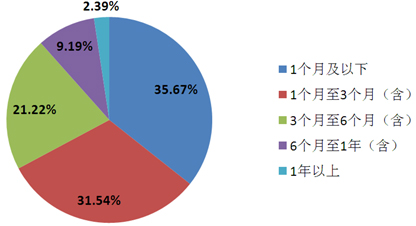

产品期限方面,本季度产品短期化趋势更加明显。1-31天产品发行1866款,环比增加85款,市场占比升至35.67%;1个月至3个月期产品发行1650款,环比增加187款,占比升至31.54%;3个月至6个月期产品发行1110款,环比增加131款,占比为21.22%;6个月至1年期产品发行481款,环比减少130款,占比为9.19%;1年期以上产品发行125款,环比减少50款,占比为2.39%。

虽然本季度依旧呈现明显的产品短期化趋势,但由于政策的限制,超短期产品出现回落,其中7天期及其以下产品发行量为354款,较上季度减少91款。今年年中,超短期产品出现了爆发式增长,并引发了监管层的注意,央行为此于9月下旬发文要求“各银行要保持存贷比平稳,而且

图5 2011年第3季度银行理财产品期限分布

● 投资类增长稳定,融资类继续减少

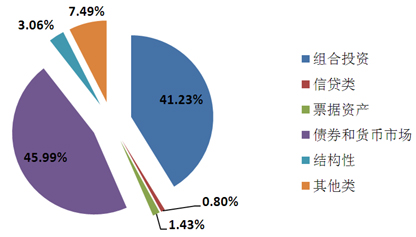

本季度组合投资以及债券与货币市场两类投资性质的理财产品继续保持稳定增长,信贷与票据两类融资性质的理财产品呈现大幅减少的现象。其中,组合投资类发行2157款,环比增加141款,增幅为6.99%。组合投资类理财产品依旧保持稳定增长的态势,其可以在配置低风险资产的前提下适度投资高风险产品,从而提高产品收益,越来越为多数客户所选择。从发展趋势来看,投资品种多样化依旧为银行的银行理财产品的发展趋势。

债券和货币市场类理财产品发行了2406款,环比增加137款,环比增幅为6.04%,市场占比继续提升,由上季度的45.11%上升至45.99%。因这类产品的资金主要投资于债券市场,相对于其他品种来说,安全性特征总体较为明显。同时,为了保持产品的竞争性,该类产品将募集资金投向相对高风险的短期融资券、中期票据等企业债券,以提高产品的收益率。

信贷类理财产品发行了42款,较上季度大幅减少81款。票据类理财产品发行了75款,也较上季度大幅减少73款。“其他”类理财产品发行了392款,这其中包括了大部分未公开其投向的理财产品,另外还有少量理财产品通过“银信合作”将资金投向了股权和股票等。(图6)

图6 2011年第3季度银行理财产品投资领域

● 利率、汇率挂钩为主,结构性产品进入发行低潮期

13家商业银行共发行161款结构性理财产品,环比减少60款。其中6家外资银行发行了108款,另外农业银行、中信银行、渤海银行等7家中资银行共发行了53款产品。从发行参与主体和发行量来看,目前结构性理财产品发行情况已经跌回至2008年金融危机后的发行水平,结构性理财产品开始进入发行低潮期。

从结构性产品的风险收益特征来看,非保本浮动收益型产品发行30款,较上季度减少17款;保证收益型和保本浮动收益型各发行73款和58款,环比减少23款和19款。目前投资者对于非保本型结构性理财产品的接受度较低,因而为了迎合投资者的需求,银行尽量发行保本类结构性理财产品。虽然该类理财产品保证了最低收益,但是随着市场风险增加,该类产品无法实现预期收益的可能性也会随之增高。

按照挂钩标的来分,共有51款挂钩利率,较上季度增加4款,挂钩指数和利率产品分别为36款和35款,另外有22款挂钩股票的产品。一般来说,挂钩股票的结构性产品风险相对较高,而在全球股市波动性增强的背景下,挂钩股票的结构性理财产品发行量大幅减少,较上季度减少32款。

QDII大面积亏损,部分产品累计收益亏损过半

截至本季度末,正在运行的247款QDII理财产品中,累计收益率为正的理财产品有73款(占比 29.55%)。其中,渣打银行的“开放式黄金指数人民币 UTSN

从银行性质看,中资银行正在运行的28款QDII理财产品中有7款产品(占比 25%)的累计收益率为正。其中,工商银行的“‘东方之珠’二期美元款”产品以4.11%的累计收益率排名第一;外资银行正在运行的219款QDII理财产品中有66款产品(占比 36.43%)累计收益率为正。

从运行期限看,运行期在6个月至2年的QDII理财产品有51款(占比20.65%),自运行以来的平均累计收益率为-1.76%。其中,表现较好的是渣打银行的“施罗德另类投资方略-施罗德金属基金 USD”产品,累计收益率为 30.52%;而表现较差的是渣打银行的“贝莱德全球基金-新能源基金USD”产品,其累计收益率为-30.90%。

另外,运行期在2年以上的 QDII理财产品共196 款(占比79.35%),自运行以来的平均累计收益率为-11.05%。其中,表现较好的是渣打银行的“开放式黄金指数人民币 UTSN

3537款产品到期,14款未实现预期最高收益

本季度共有5191款理财产品到期,在公布到期收益的产品中有4款的到期收益率高于其公布的最高预期收益:华夏银行有2款非保本浮动收益的组合投资型产品的到期收益均高出预期收益率0.0484个百分点;重庆农商发行的1款61天期票据资产类理财产品高于预期收益0.3个百分点;德阳银行发行的1款7天期债券和货币市场类理财产品高于预期收益0.5个百分点。

本季度共有7款产品未能实现预期最高收益。该7款产品均为结构性理财产品,其中3款挂钩股票、3款挂钩汇率和1款挂钩黄金价格。以下对两款预期收益较高产品的结构作简要分析:

“薪加薪15号—黄金挂钩人民币理财计划”为广东发展银行推出的一款保证收益型产品,最高预期收益为8.00%。该产品发行于

“搏弈BY11376—V(人民币汇市争锋)理财产品”为中国银行发行的一款保证收益型结构性产品。该款产品发行于

热点

● 银行理财产品业务“异化”,银监会要求疏散资金池

《商业银行理财产品销售管理办法》已完成公开意见征求,其中第二十条指出,理财产品销售文件应当载明投资范围、投资种类和各投资资产种类的投资比例,并确保在理财产品存续期间按照销售文件约定比例合理浮动。

但是目前大多数理财产品虽然披露了投资范围和投资种类,但是却没有披露投资资产种类的比例。而这种现状,一方面与银行保留商业秘密有关,另一方面也与目前大多数中资银行说采取的“资金池”投资模式有关。

国内商业银行理财业务从2005年发展至今,经历了三个阶段,第一个阶段是简单的债券投资产品;第二个阶段是多重投资品发在一个单一的资金池,并对应多个理财产品,这就是所谓的“资金池”模式,也是目前多数中资银行所采取的方式;第三阶段是现代资产管理模式下的投资组合阶段,每个产品单独核算,单独配置资产,而很多银行也正在往这条路上走。

“资金池”模式,就是指多款银行理财产品募集的所有资金都进入一个“池子”,每一期理财产品与资金池的资产不是一一对应关系。也就是说,并不是每一期理财产品持有一个资产组合,而是整个资金池对应整个资产池。而银行理财产品往往采取滚动发行的方式,因而不断有资金流入“资金池”,同时不断有资金流出,但是池子始终保持一个大致的规模与资产池相对应。

由此,银行可以靠中短期资金支撑长期资产,通过期限错配,增加银行理财产品收益,同时,通过期限的巧妙安排,配合揽存,这两种途径都可以增加月末的存款存量,从而使银行熬过季末考核,与此同时,较高的产品收益也能吸引客户长期在该行开户存款。

在资金池模式下,理财产品发行预期收益率的确定,不是基于某个特定资产组合的收益情况,而是根据发行之时的市场利率水平。同时由于无法说清楚每款理财产品到底投资了哪些资产,而银行已经给出了明确的预期收益率,因此相当于银行在用自己的信用作隐形担保。

而为了增加银行理财产品收益,仅仅靠提高债券、票据等期限是不够的,因而银行往往在资产池里面增加信贷类资产。与债券品种不一样,信贷资产流动性较差,银行对其进行估值时,往往使用持有到期方式进行估值,而这种估值方式则有失公允。虽然资金池方式使得银行理财产品能够灵活安排收益和期限,但是这种运作模式也容易滋生风险。为了防止资金池里面的风险扩大,7月上旬,银监会将目前银行理财产品资产池涉及的六种模式界定为违规,并要求银行进行自查和整改。这六种违规的模式包括,理财资产池中涉及委托贷款、信托转让、信贷资产转让、监管套利的票据、以及高息揽存、银银合作等行为。基于银行理财资产池的委托贷款涉及“多对多”的问题,资金投向很难明确,因此被叫停。在信贷资产转让方面,银行可以通过信贷资产错配或者利差建立多对多的资产池,这种作法此次被界定为违规。此外,通过发行理财产品高息揽存的行为被禁止。而对于目前存在的“银银合作”,即银行购买本行或者他行的理财产品的行为也被明令禁止。为防止银行存款大起大落,央行只好要求“银行

目前,银监会已经要求各家银行疏散资金池,与此同时,银监会将致力于提高银行理财的信息透明度,在将要发放的《商业银行理财产品销售管理办法》中,已经提高了信息披露的标准。但为了从根本上解决问题,只有推行我国商业银行理财第三阶段的现代资产管理模式,实行单独资产配置,单独核算。

理财产品将维持高收益

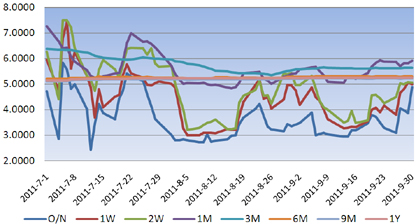

本季度央行并没有上调银行准备金率,但是8月底,央行发文调整保证金存款缴纳基数,将承兑汇票、信用证、保函纳入缴纳范围,除了收缩流动性,抑制高息揽储、控制表外规模,控制社会融资总量也是调整目的。因前存款准备金率上调这一数量型工具的密集使用,已经产生了银行资金紧张等一些负面效应,而此次扩大缴纳基数后,四季度提高准备金率可能性也进一步降低。本季度银行没有面临上季度一月一次上调存款准备金率的局面,相对上季度资金面压力下降,银行间货币市场利率走势也较上季度平缓,除了隔夜SHIBOR利率外,其他期限SHIBOR利率均出现回落。从公开市场操作情况看,相比5、6月近6000亿的公开市场到期量,3季度开始公开市场操作到期量明显降低,4季度还将进一步减少,总体来看,银行资金面依旧处于偏紧状态。(图7)

图7 2011年3季度SHIBOR利率走势

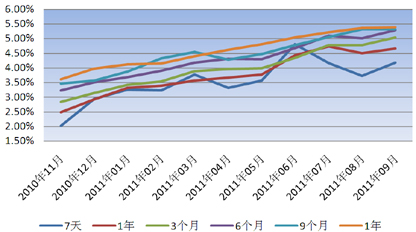

央行于

图8 近期人民币各期限产品平均收益率走势

进入四季度,根据往年经验,四季度产品发行量将进入高峰期,因而4季度产品的发行量仍将保持高位。此外,由于银行存款压力巨大,虽然监管层三番四次下令,但是银行间竞争依旧剧烈,产品收益仍旧有望保持高位。但随着银监会要求银行自查以及清理六种违规资产,以“资金池”模式为主的银行理财产品,随着前期产品对资产池高收益品种的消化,未来资产组合类理财产品收益有可能出现小幅下滑。由于国外资本市场风险较大,银行开始采取回避态度,结构性理财产品在4季度发行量将继续维持低位。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- 8.jpg