2011年四季度理财市场报告(商业银行)

发行盘点

● 总发行数量回落,参与银行与上季度几乎持平

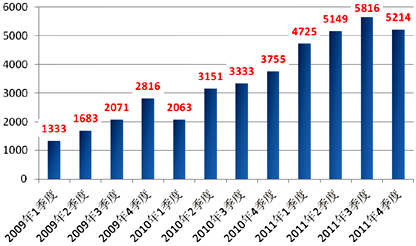

普益财富监测数据显示,2011年第四季度(以下简称“本季度”)共发行银行理财产品5214款,环比减少10.35%,同比增加38.85%。2011年,银行理财产品发行数量出现爆发式的增长,银行理财产品发行数量一直维持在高位,截至2011年年底,银行理财产品发行数量已经突破2万款,发行数量将近为2010年全年发行量的两倍。(图1)

图1 2009年1季度以来各季度理财产品发行数量变化趋势

本季度共有95家银行参与了个人理财产品发行,参与银行数较上一季度增加了1家。其中6家国有银行发行了1805款产品,环比减少266款,减少幅度为12.84%,13家股份制商业银行共发行1959款产品,环比减少287款,减少幅度为12.78%。54家城市商业银行发行1068款银行理财产品,参与银行家数减少了2家,发行产品数环比减少11.95%。其中,北京银行和上海银行分别发行126款和108款产品,为城市商业银行的发行主力。但本季度北京银行发行量也从231款降至126款。此外,13家农村商业银行发行了135款产品;3家农村信用社发行了9款产品。

6家外资银行发行了238款产品,发行银行数与上季度持平,发行数量增加87款,增加幅度为57.62%,成为唯一的发行量上升的发行主体类型。以产品类型来看,6家银行发行的产品全为结构性理财产品。在中资银行因为政策原因发行量出现下滑的背景下,外资银行理财产品发行数量反而提升,这主要是与外资银行的理财业务特征有关,即外资银行理财产品往往能够做到资产池与产品一一对应,且产品期限较长,因为不在本次政策控制范围内。

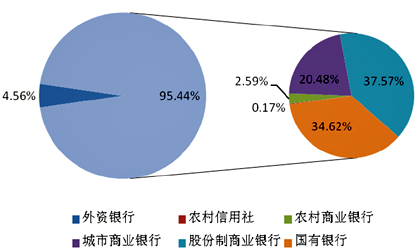

中国银行和招商银行分别发行452和391款银行理财产品,分别位于发行总量的第1和第2;工商银行发行372款,位于第3;发行量第4的则为建设银行,为352款。此外,发行量超过300的还有农业银行,为323款。(图2)

图2 2011年第4季度各性质银行理财产品发行数量占比

● 各收益类型产品发行量小幅下降,非保本浮动收益型产品为主角

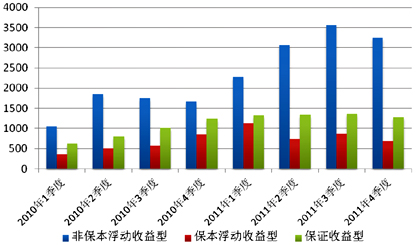

从银行理财产品的风险收益特征来看,本季度各风险类型产品发行总量均小幅下降。其中,保证收益型产品自2010年4季度以来一直保持较为稳定的发行量,本季度共发行1279款,环比减少93款,降幅6.78%;保本浮动收益型产品共发行683款,环比减少193款,降幅22.03%,是本季度降幅度最高的产品类型;非保本浮动收益型产品共发行3252款,环比减少316款,降幅8.86%。

总体来看,本季度和上季度各风险收益类型占产品总发行量的比例几乎保持一致,非保本浮动收益型依旧为市场主要市场品种,市场占比为62.37%,较上季度上升1.02%。纵观2011年,银行共发行了12164款非保本浮动收益型产品,市场占比达到58.19%,较2010年的51.46%上升6.73个百分点。而保证收益型和保本浮动收益型产品市场占比分别为24.53%和13.10%,环比上升0.94个百分点和下降1.96个百分点。本季度非保本浮动收益型平均收益率为5.23%,比保证收益型理财产品4.33%的平均收益率,保本浮动收益型4.62%的收益率要高。(图3)

图3 2010年1季度以来银行理财产品的风险收益特征

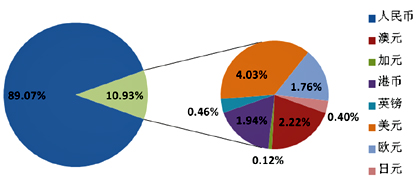

本季度发行的理财产品包括人民币、美元、澳元、欧元、港币、英镑、日元以及加元。其中,人民币理财产品共发行4644款,环比减少443款,市场占比由上季度的87.47%上升至89.07%。外币产品中,美元产品发行210款,环比减少48款,市场占比由上季度的4.44%下降至4.03%;澳元产品116款,环比减少33款,市场占比降低至2.22%;港币产品发行101款,环比减少18款,市场占比降至1.94%;欧元产品发行92款,环比减少44款,市场占比下降至1.76%;英镑产品和日元产品分别发行24款和21款,各减少10款和7款。另外中国银行和恒生银行共发行6款加元理财产品。(图4)

图4 2011年第3季度银行理财产品各币种占比

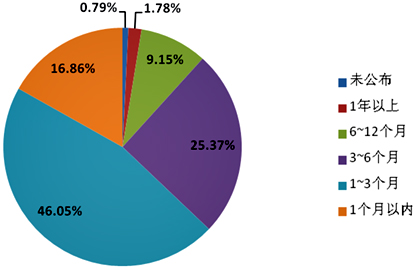

新发产品的期限本季度较上季度有较大的变化。本季度1个月及其以下产品仅发行879款,环比减少1177款,市场占比从三季度的35.35%急剧下跌至16.86%。1个月至3个月期理财产品出现大幅增长,发行量从上季度的1820款上涨至2401款,环比增长 31.92%,市场占比提升至46.05%。总体来看,3个月以下产品继续占据市场的绝大部分,市场占比超过60%。3个月至6个月期产品共发行1323款,环比增加103款。6个月期以上理财产品发行量继续呈现下行趋势,其中,6个月至1年期产品发行了477款,环比减少74款;1年期以上产品发行93款,环比减少75款。(图5)

图5 2011年第3季度银行理财产品期限结构

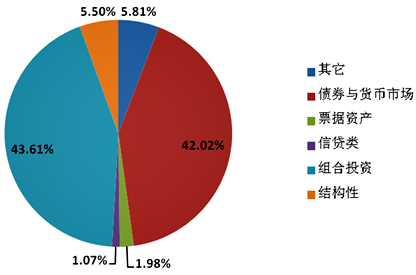

● 组合类占比稳定,债券和货币市场类理财产品下行

本季度组合投资类和债券和货币市场类理财产品出现均出现下跌。组合投资类共发行了2274款,环比减少40款,减幅为1.73%,市场占比为43.61%,依旧保持稳定增长的态势。由于组合投资类产品可以在配置低风险资产的前提下适度投资高风险产品,从而提高了产品收益,因而越来越为多数客户所选择。从发展趋势来看,投资品种多样化依旧为银行的银行理财产品的发展趋势。由于大多数超短期产品为债券和货币型理财产品,因此该类产品共发行了2191款,环比减少494款,环比降幅为42.02%,市场占比从46.17%下滑至42.02%。

信贷类理财产品发行了56款,与上一季度相比,减少了10款。票据类理财产品发行了103款,环比增加4款。其他类理财产品发行了303款,这其中包括了大部分未公开其投向的理财产品,另外还有少量理财产品通过“银信合作”将资金投向了股权和股票等。(图6)

图6 2011年第3季度银行理财产品投资领域

● 汇率挂钩型产品大幅增加,结构性产品意外反弹

本季度有13家商业银行发行了款结构性理财产品,为287款,环比增加75款。其中6家外资银行发行了238款,另外渤海银行、光大银行、中国银行、中信银行等7家中资银行共发行49款产品。从发行参与主体和发行量来看,恒生银行为本季度发行结构性理财产品最多的银行,共发行167款,环比增加108款。虽然本季度结构性理财产品发行量出现反弹,但是该发行水平依旧处于2008年金融危机后的较低水平。从结构性产品的风险收益特征来看,非保本浮动收益型产品共发行了33款,较上季度减少3款;保证收益型和保本浮动收益型分别发行了187款和67款,环比增加90款和减少12款。按照挂钩标的来分,共有176款产品挂钩于汇率,较上季度大幅增加102款;挂钩于利率和指数的产品分别有47款和23款,较上季度分别增加9款和减少13款;此外,挂钩股票和基金的产品分别有23款和7款。总体来看,结构性理财产品的风险与挂钩标的关系较为密切,挂钩股票和基金的产品风险较高,因而总体来看,本季度结构性理财产品的投资风格依旧稳健。

银行QDII过半产品累计收益为负,个别产品累计收益亏损过半

截至12月 30日,正在运行的 241款QDII理财产品中,累计收益率为正的理财产品有 81款(占比 33.61%)。其中,渣打银行的“开放式黄金指数人民币 UTSN

从银行性质看,中资银行正在运行的 22款QDII 理财产品中,有5款产品(占比 22.73%)累计收益率为正。中国银行的“中银稳健增长(R) ” 产品以3.36%的累计收益率排名第一,表现较差的是中信银行的“‘港股早班车’ QDII4 号人民币款”产品,其累计收益率为-52.83%,其余产品累计亏损幅度均未超过 50%;外资银行正在运行的 219款QDII理财产品中,有 76款产品(占比 34.70%)累计收益率为正,另外有 3款产品累计亏损过半。

从运行期限看,运行期在 6个月至 2年的QDII 理财产品有34款(占比 14.11%),自运行以来的平均累计收益率为-0.85%。其中,表现较好的是渣打银行的“施罗德另类投资方略-施罗德金属基金 USD”产品,累计收益率为 24.65%。

另外,运行期在2年以上的 QDII理财产品共198款(占比82.16%),自运行以来的平均累计收益率为-8.89%。其中,表现较好的是渣打银行的“开放式黄金指数人民币 UTSN

5365款产品到期,6款未实现预期最高收益

本季度共有5365款理财产品到期,在公布到期收益的3634款产品实现预期收益的产品中有1款产品的到期收益率高于其公布的最高预期收益。该款产品为民生银行于2009年9月发行的2年期人民币理财产品,该产品投资于信托贷款,预期收益率为5%,到期收益率为5.3919%,高于预期收益率0.3931个百分点。

共有6款产品未能实现预期最高收益,较上季度减少1款产品。该6款产品中有1款为债券和货币市场型产品,另外5款全为结构性理财产品。以下对几款未能实现预期最高收益的产品进行简要分析。

光大银行共有5款银行理财产品无法实现预期最高收益,其中3款为光大银行阳光理财产品的套餐计划。该3款产品均为2011年3月发行,其中“阳光理财套餐计划2011年第六期产品

光大银行另外2款未能达到预期最高收益的为2010年10月发行的“阳光理财A+计划2010年第十期产品

热点

● 银行理财产品频遭政策,1月期以下产品被叫停

央行于2011年连续上调人民币存款准备金率,使得人民币存款准备金率由2010年底的18.5%上升至2011年6月的21.5%。对于银行来说,这急剧增加了考核压力,月末、季末揽存的理财产品收益屡创新高,月末成立和到期的产品也较往常较多。如2011年9月到期的产品有2056款,其中

同时,在考核压力下,部分理财产品已经失了理财的本色,变成了银行突破信贷控制、规避风险监控和谋求高利润的工具。例如有些银行将发行理财产品筹集的资金计入存款,以应对存贷比约束和业绩考核,其本质是变相高息揽储。另外,部分银行运用发行理财产品筹集的资金发放委托贷款、直接购买贷款或者通过信托产品投入项目,其实是绕过规模控制的贷款。其中,票据类银行理财产品便在此列。2011年6月,银监会下发《关于切实加强票据业务监管的通知》,收紧银行表外信贷业务;同月央行要求商业银行保证金存款纳入存款准备金范围。通过此两项措施,票据类银行理财产品在2011年7月份后急剧减少。然而银行之间的票据融资游戏却被转移到信托产品上,通过信托“收益权”的方式,发行票据信托计划,银行为其票据资产寻找到了一个出口。

2011年银行理财市场呈现急剧扩容,同时也是政策频现的一年。“资金池”类产品是银行应对揽存压力规避监管的创新产品,通过高收益率的超短期产品拉存款已经是业内常见现象。为此,银监会已经在上季度要求各银行清退资金池,超短期“资金池”产品则成整改的矛头。6月底,银监会以召开座谈会的方式明确了不得通过短期化和为提高收益率等手段高息揽储。9月,央行要求“银行

11月后,超短期理财产品销声匿迹,但是各家银行迅速反应,开始打起擦边球。银行开始更多地发行31天、33天以及35天的理财产品,同时,部分银行还推出了随时购买、随时赎回的无固定期限的银行理财产品,以及开展针对大额现金的定制存款业务。

经过多次的整改,但是银行依旧利用各种手段游走在监管的边缘,监管层的严厉政策正在倒逼银行进行各种创新。然而存款业务依旧为中资银行的中心业务,各种创新几乎都是以此为中心,由此导致的结果则是理财业务始终为银行的辅助业务,而不能形成真正“受人之托,代客理财”的理财业务。在2008年到2009年,银行发展理财业务主要是为了转移自身表内信贷资产,为贷款挪腾出额度;2011年主要是为了保住存款,应对存贷比考核。中资银行仿佛在理财业务上渐行渐远。

作为理财业务,银行原应利用银行自身的专业优势,真正为投资者做好全面的财富规划,引导投资者适时将理财资金投向具有真实投资价值的领域,实现财富的保值增值。由于企业文化的不同,外资银行更加注重财富管理业务,在银行理财业务上也更加的深耕制作,操作也相对规范。然而经过几年的发展,由于外围经济的波动增大,不少外资银行的结构性理财产品被冠上“有毒产品”之名。国内投资者投资风格相对稳健,其往往不能接受自负盈亏式的银行理财产品。前车可鉴,中资银行对结构性理财产品采取谨而慎之的态度,因而针对产品结构的创新发展缓慢。

将于

理财产品收益或将下滑

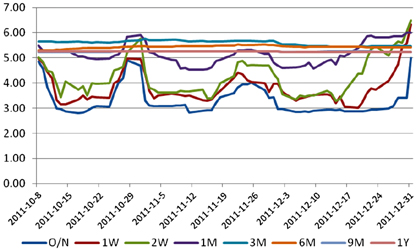

2010年以来连续 12次上调存款准备金率,使得货币乘数从2010 年一季度的4.35降至2011 年3季度的3.71,M2增速快速下降,银行吸储压力大增。而日均贷存比考核压力较大,存款增长乏力使得信贷供给大幅受限,而信贷需求依旧强劲,因而银行对资金的需求依旧紧张。但是,2011 年 11 月 30 日央行下调存款准备金率,扭转了自 2010 年以来提准、加息收缩流动性的政策方向,增加了银行体系的资金,有利于未来货币乘数的回升。另外,由于国内经济下滑风险加大,银监会推迟银行业新监管标准的实施,暂缓了银行的资本补充压力,银行在11份中旬以来,资金面逐步缓解。从SHIBOR走势来看,四季度SHIBOR走势相对平稳,但依旧是明显地以月度为周期上下波动,银行在月末冲时点的特征明显。(图7、图8)

图7 2011年4季度SHIBOR利率走势

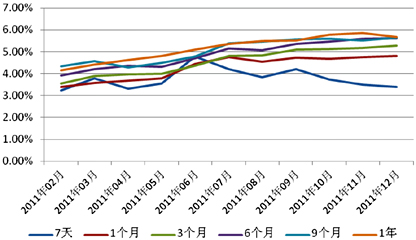

图8 近期人民币各期限产品平均收益率走势

根据人民银行公布的数据显示,11月份人民币存款增加 3247 亿元, 10月人民币存款余额同比增13.1%,较10月回落0.5个百分点,连续5个月回落。在存贷比考核没有适度放松的背景下,存款业务依旧是2011年四季度依旧2012年初银行竞争最为激烈的业务。在银行存款争夺日益白日化的背景下,银行理财产品收益也水涨船高。具体看来,12月份7天期人民币理财产品的平均收益率为3.39%,较10月份的平均水平降低了0.35个百分点;1个月期为4.79%,较10月份上涨了0.12个百分点;3个月期平均收益率为5.27%,较4月份上涨了0.16个百分点;6个月产品平均收益率为0.61%,较10月份上涨了0.16个百分点。由于银监会的封杀,12月成立的超短期产品减少,因而使得12月份7天期产品的收益较10月份降低。

11 月份新增人民币贷款5622 亿元,人民币贷款余额同比增15.6%,已连续 8个月回落,较上月下降0.2个百分点。由于2011年底经济环境较去年同期更为复杂,当前经济与通胀呈双回落趋势,而2010年同期为通胀上升、经济平稳的局势,因此预计2012年货币政策会出现调整。银行理财产品的发行利率除了和利率相关外,和银行系统资金的松紧情况关系也十分密切,因而随着政策的放松,预计2012年收益会跟随政策的放松而下行。此外,由于银监会政策的控制和春节假期的因素,2012年一季度的银行理财产品发行量会出现小幅下降。

■ 本版作者:毛恩知(西南财经大学信托与理财研究所)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}