2011年四季度理财市场报告(综合)

信托市场

新品发行:发行大户变低调 房地产类锐减五成

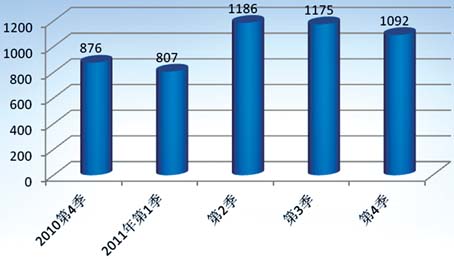

本季度共有60家信托公司发行了信托产品,新发产品合计1092款,较上季度的1175款减少7.06%,较去年同期的876款增长24.66%。净资本管理办法执行的时间底线已逼近,曾经的发行大户越发变得低调,其中中融信托的发行量经上季度锐减后本季度继续减少,而上季度发行量位居第一的外贸信托本季度的发行量也锐减,从119款突降至26款。然而,一些信托存量规模基数较低或是经过重组开业不久的信托公司的发行频率却大幅提升,前身为西安信托的长安信托,本季度因大量发行票据类产品而使发行量出现爆发性增长,从上季度的62款增长至161款,增幅高达1.6倍。(图1)

图1 2010年第4季度以来各季度新品发行数量

从运用领域来看,基础设施、房地产、工商企业、证券投资、金融类分别发行62款、123款、323款、118款、302款,占比分别为5.68%、11.26%、29.58%、10.81%、27.66%。其中,房地产类受政策影响严重,发行量减少了近五成。

与房地产类信托命运截然相反的是金融类信托产品。今年以来,金融类信托产品的发行量逐季增长,从第一季的12款增至第二季的23款,再增至第三季的157款,而本季度更是增长至302款,是本季度唯一增长的产品类别。(表1)

从运用方式看,债权投资、股权投资、证券投资、物权投资与组合运用分别发行237款、65款、118款、497款、41款,占比分别为21.70%、5.95%、10.81%、45.51%、3.75%。其中,物权投资类是本季发行量唯一增长的产品类别,不仅占比接近五成,而且也较上季增长近27%。

值得引起注意的是,部分通过IPO募集资金不久的上市公司股东开始通过信托产品质押限售流通股套现。这类信托产品以创业板和中小板居多,募集规模都不大,平均规模在2亿元以下,甚至部分上市公司股东通过多款信托产品募集资金,并非单款。(表2)

市场热点

● 监管引创新,票据类成香饽饽

金融类信托中最常见的当属以往并不多见的票据类产品。据普益财富数据显示,2003到2008年仅有6家信托公司发行了8款此类产品,但2011年仅本季度就有逾200款发行,占金融类产品的六成。此类产品的爆发式增长得益于银行理财产品相关监管政策的严格。6月中下旬,银监会召集部分商业银行开会,提到了当时银行理财产品六类违规现象,其中重点提到了部分银行为逃避信贷资产类银信合作业务不得表外核算的监管规定,直接用理财资金购买银行票据资产的问题。这成为了刺激票据资产通过集合信托资金计划流转的直接原因。

票据是一种短期融资工具,一般期限在6个月左右,最长不超过1年。而集合资金信托计划期限则不得短于一年,二者期限不匹配。各信托公司只有在产品设计上创新以规避此问题,处理方法大致有三种:第一种是在投资一款票据到期后再投资其他票据,合理预计第一次投资的票据到期时的在投资收益率,在此基础上测算出在整个信托产品的预期收益率;第二种是规定信托产品的期限后设置提前终止条款,当达到信托目的或信托目的无法实现(未来票据收益率下跌)时,受托人有权提前终止信托产品;第三种是将多款子产品合并为一款开放式产品,投资者则需要在每期子产品到期日及申购日之间的时段进行赎回和申购。

● 渠道之争:从市场自发到监管介入

一直以来,可谓是“供需两旺”,但信托公司在信托产品的销售中始终处于劣势。2011年,面对银行、第三方的要价太高,信托公司反击战越演越烈,例如开展异地销售机构、成立财富中心等等。同时,监管部门也行动了起来。10月中下旬,针对信托销售,银监会出台了《关于对<中国银监会关于规范信托产品营销有关问题的通知>征求意见的通知》(以下简称《通知》)。

《通知》允许商业银行等金融机构可以代理推介信托产品,而非金融机构则只能“向信托公司推荐合格投资者,但不得以提供咨询、顾问、居间等方式直接或间接推介信托产品”,即非金融机构不能基于产品向信托公司推荐客户,只能将《集合资金信托计划管理办法》第六条规定的合格投资者推荐给信托公司。这也和市场之前对于监管层试图将第三方理财机构打造成理财咨询服务机构的猜测有所不同,第三方理财机构返佣、违规打包销售等不正当行为已经引起了监管层的警觉。

阳光私募

新品发行:持续遇冷,创新迫切

本季度,阳光私募发行行情持续走弱,共发行118款,而第一、二、三季度分别发行179款、142款、137款、118款;平均募集规模1.12亿元,虽然较第三季度略有增长,但仍处于该年的较低水平,体现了投资者的投资热情不高。(图2)

图2 2011年各季度阳光私募产品发行数量

业绩表现:净值小涨,业绩分化明显

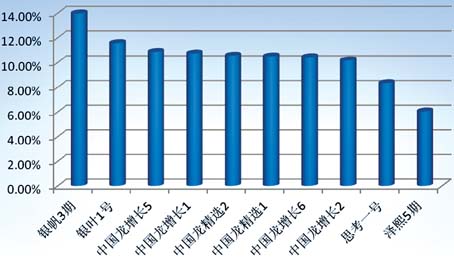

本季度A股市场呈现先扬后抑的走势,但最终依旧无法摆脱下滑的结果,上证指数当季下滑超过15%。受股市托累,阳光私募产品也不尽人意,但总体仍好于大盘。纳入季度考核的阳光私募总体亏损,净值平均下跌6.44%,其中实现正收益的产品71只,平均收益率为2.79%,最高收益率为银帆管理公司旗下的银帆3期,为13.99%;亏损产品726只,平均亏损7.34%,亏损最严重的为国淼管理公司旗下的国淼一期,亏损高达37.34%。(图3)

图3 2011年4季度表现前十阳光私募产品

对于阳光私募,不仅第四季度表现差强人意,整个2011年也可谓是2008年之后又一个悲催的年头。2011年私募出现了大面积的亏损,仅不足一成的产品获得正收益。

2004年“私募教父”赵丹阳借用深国投信托平台发行第一只阳光私募“赤子之心”,到2011年我国阳光私募经过7年的发展,管理资金规模上千亿元。在过去的7年中,阳光私募从无到有,管理规模由小变大,从过去的地下运作到现在的阳光化,阳光私募已经获得市场普遍认同。但2011年以来,随着二级市场的不断走低以及中小盘个股的大幅度回调,阳光私募遭遇业绩寒潮,部分产品被清盘,阳光私募长期存在的一些问题被彻底暴露出来。目前阳光私募逐渐进入“整固期”,未来阳光私募需要在产品模式、组织形式和策略方法上积极创新以摆脱困境,并推动整个行业向前发展。

券商集合市场

新品发行:成立数量超2010年,规模减少遭清盘

本季度券商集合理财产品发行速度有所放缓,由于募集不畅,部分券商推迟发行已经通过审批的产品:本季度共有29只券商集合理财产品陆续募集完成。截至2011年年底共有112只产品成立,较2010年增加13只。

与股票型产品占主导的公募基金不同的是,券商集合理财产品在本季度依旧以混合型产品为主:混合型成立20只,环比减少2只,占新成立产品数量的68.97%;股票型成立2只,较上季度减少2只;FOF型成立1款,较上季度增加1只。受到市场避险需求增加的刺激,本季度有2只货币型成立。此外,本季度还成立了4只QDII型券商集合理财产品。(表3)

随着年末将近,各销售渠道资金紧张,产品销售并不理想:券商产品首募总规模仅为99.77亿元,平均首募规模减少至3.34亿元,为历史最低水平。

8月份,华泰紫金智富集合资产管理计划被迫清算,成为首只未到期就不得不清算的券商集合理财产品。截至2011年底,共有7只产品因为净值缩水或者遭遇巨额赎回而导致产品清盘。

业绩表现:偏股型产品大面积亏损,债券型产品扭亏

根据普益财富统计,成立满3个月的产品仅有2款实现正收益,分别为中信卓越成长和中信红利价值,实现收益为1.60%和0.27%。

值得注意的是,华泰证券和东海证券旗下的股票型产品表现均靠后,其中,华泰证券的华泰紫金鼎造福桑梓以-18.17%的收益成为最差的产品;东海证券旗下的2只产品均亏损超过10%。

混合型产品平均亏损4.76%,高于股票型产品3.10个百分点。在满3个月正在运行的131只混合型产品中,共有31只产品实现正收益,收益情况较三季度有较大改善。其中,收益最高的产品为国联金如意2号,实现收益为2.73%;收益最差的为东北证券融通一期和中信股债双赢,分别亏损20.01%和18.11%,而遭遇“黑天鹅”事件是这两只产品严重亏损的原因。重庆啤酒为2011年最大的“黑天鹅”事件。中信股债双赢投资风格极为激进,并热衷于重组概念的股票,而其重仓的神马股份严重拖累了整只产品的表现。

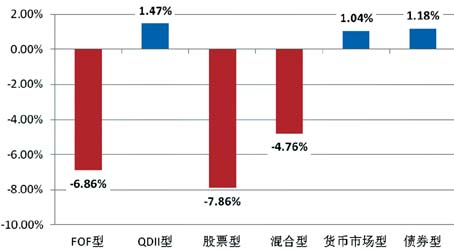

FOF型产品的平均收益为-6.86%,满3个月正在运行的42只全部负收益。其中华西证券融诚2号虽表现最好,但仍亏损1.33%;表现最差的产品为国元黄山2号,亏损14.60%。总体来看,FOF型产品的投资结构使FOF型更加依赖基金公司的管理水平,然而2011年基金行业的萧条行情使得FOF产品并未能超越股票型产品和混合型产品。

本季度债券市场开始回暖,债券型产品扭亏为盈,当季平均收益为1.18%,成为本季度表现最好的产品类型。另外,货币型产品平均收益为1.04%,继续维持稳定的正收益。(图4)

图4 2011年4季度各类型券商集合计划业绩表现

基金市场

新品发行:基金发行狂欢,QDII产品创新多

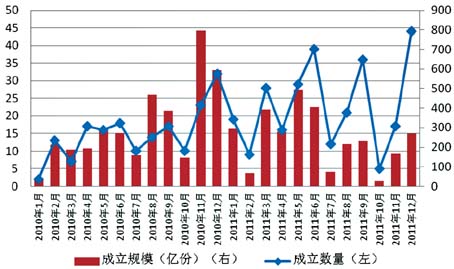

本季度基金成立数量继续回落,共有66只产品成立,较上三季度减少3只,减幅为4.35%。截至2011年年底共有275只基金成立,创下基金发行历史的高峰,较2010年增加98只,增幅达到55.36%。2011年是基金发行市场最为疯狂的一年,但进入2011年10月后,基金公司发行基金的热情开始减退,截至2011年年底,依旧有超过50款产品批而不发。(图5)

图5 2010年以来基金成立情况

从成立类型看,分别有30只股票型(包括指数基金、QDII基金;分级基金分开计算)、7只混合型(包含保本型基金)、26只债券型(分级基金分开计算)和4只货币市场型基金成立。自2010年四季度以来,债券型基金开始抢滩发行,这种状态一直延续到2011年年底。

天弘基金11月成立了公司旗下2011年的第一只基金,为天弘丰利分级债券型证券投资基金。同为债券型基金的天治稳定收益债券型证券投资基金则经过三度推延募集期,并在销售渠道的支持下才勉强超过成立底线,成为史上募集期限最长的基金。(表4)

在发行市场急速扩容,以及银行和券商销售渠道拥挤的背景下,基金成立规模不断下行。根据数据显示,本季度基金平均首募规模为7.03亿元,较上季度减少0.53亿元,基金“迷你化”渐成趋势。

为了打开销售渠道,基金公司创新加速,其中最主要的创新形式就是将各种股票进行行业细分,并跟随市场热点和概念进行投资。截至2011年年底,市场已经有不动产、贵金属、奢侈品、新兴产业等多个主题的基金,这种创新形式主要集中体现在QDII产品上。例如,鹏华基金公司成立的鹏华美国房地产证券投资基金主要投资于美国上市交易的权益类房地产信托凭证(REITs)、投资于房地产信托凭证的交易型开放式指数基金(REIT ETF)以及房地产行业上市公司股票。

业绩表现:偏股基金跌势不止,债券型基金否极泰来

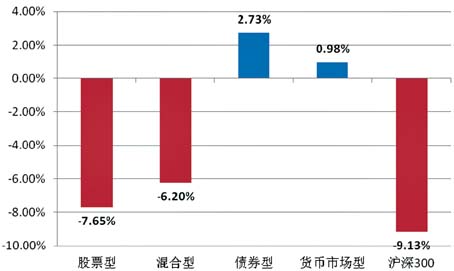

同样受A股市场的拖累,股票型基金和混合型基金大面积亏损。其中,纳入统计的283只股票型基金下跌7.65%,其中表现最好的诺安油气能源股票也仅获得0.40%的正收益;混合型基金下跌6.20%,表现最好的为建信保本混合也仅收益2.28%。

与上季度“股债双杀”的行情不同,本季度银行存款准备金率下调,货币政策开始转向,债券市场由此迎来重大利好。纳入统计的190只债券型基金中仅有8只为负收益,表现最好的为万家稳增A,实现收益7.94%;纳入统计的79只货币市场型的平均收益为0.98%。(图6)

图6 2011年4季度各指数与基金类型表现

保险市场

保险经营计入低潮期,保费收入增速放缓

与准则调整后的保费收入相比,我们更加关心寿险公司的规模保费收入,因此我们将2011年的保费收入还原为旧会计准则下的收入水平。根据保监会公布的1-9月新旧准则下的保费数据,我们预计新准则下保费的保费确认率为86.80%。根据86.80%的保费确认率还原,前11个月的保费收入为14495.48亿元,同比增长7.85%,较2010年全年的同比下降22.59个百分点。总体来看,2011年保费收入增速放缓,并呈现逐月下降的趋势。

寿险保费收入增长不佳为今年保险业发展的最大障碍之一。销售渠道是寿险销售的基础,而本年银保渠道销售不畅和个险营销渠道收紧直接导致了保费收入的放缓。根据各保险公司公布的数据显示,目前各保险公司万能险的结算利率仅有4%左右,其中,中国人寿、中国平安、中国太保和新华保险11月份万能险结算利率分别为4.05%、3.875%、4.00%和4.00%。但其他可替代理财渠道产品收益率普遍上升,使带有投资功能的保险的吸引力下降。如目前半年期银行理财产品已经普遍达到4%以上的收益水平,且5年期存款利率也达到5.50%等。

2011年1-11月,产险保费收入实现18.19%的同比涨幅,但较2010年35.46%的高景气增长速度出现大幅滑落。产险保费收入中,车险占据七成左右,因此车辆的销售和保有情况对产险行业有较大影响。2011 年以来,除年初外,汽车单月销量增速一直处于低位,个别月份还出现负增长。2011年1-11月份,汽车总销量为1681.56万辆,同比增长2.56%,产量为1672.83万辆,同比增长2.00%,为近10年来的低增速水平。汽车销量增速下降,拖累产险行业景气度。

投连险:保守型账户表现最佳,进取型亏损最大

本季度共有197个投连险账户纳入我们的统计分析中,其中进取型投资账户72个、平衡型投资账户45个、稳健型投资账户50个和保守型投资账户30个。

进取型投资账户:受A股市场大幅下滑的拖累,该类账户仅有7个账户净值上涨。其中表现最好的为恒安标准成长型账户,上涨7.73%;中国人寿公司旗下的国寿进取股票投资账户净值下跌幅度最大,为-14.83%。

平衡型投资账户:本季度该类账户的净值平均下跌3.30%,其中有9个账户实现正收益,收益最高的为恒安标准的平衡型账户,为14.13%;太平人寿旗下的均衡收益型账户下跌幅度最大,为-16.63%。

稳健型投资账户:本季度债券市场回暖,从而使该类账户受益,该类账户平均上涨1.45%,其中仅有14个账户的净值下跌,海康保险旗下的海康稳健型投资账户收益最高,为5.18%;恒安标准旗下的债券型账户表现最差,为-9.74%。

另外,所有保守型账户收益均为正收益,其中表现最差的为中宏保险旗下的中宏现金管理型投资账户,收益为0.32%;收益最高的为光大永明旗下的货币市场投资账户,收益为1.37%。

■ 作者:毛恩知(西南财经大学信托与理财研究所)