2012年一季度理财市场报告(商业银行)

按:1季度,银行理财产品无论从发行数量,还是收益率上都比2011年第4季度有所减少和降低。而银行资金面的持续改善,确定了2012年银行理财产品收益继续下行的趋势。然而,在股市与基金市场均看不见起色的2012年,持币待购的普通投资者或许仍应以购买银行理财产品为主要选择。

发行盘点

● 发行数量与参与银行同步回落

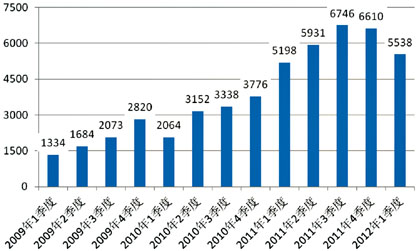

本季度共发行银行理财产品5538款,环比较少16.22%,同比增加6.54%。自2011年3季度达到峰值后,银行理财产品的发行量已持续两个季度回落。自一个月及以下期限银行理财产品被银监会多次限制后,超短期银行理财产品已经大幅减少,从而导致银行理财产品发行数量出现回落。此外,春节假期工作日较上季度大幅减少,也是导致银行理财产品发行量下降的原因。但是从同比增速来看,2012年银行发行理财产品的热情依旧不减。(图1)

图1 2009年1季度以来各季度理财产品发行数量变化趋势

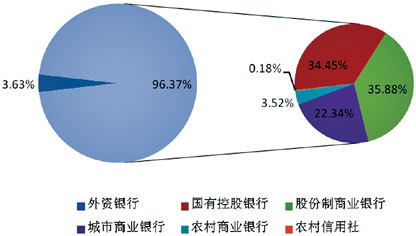

新发的5538款理财产品由95家银行供给,参与银行数较2011年第4季减少7家。其中6家国有银行发行1908款产品,环比减少294款,减幅为15.41%。由于政策严控,期限低于1个月的产品被叫停,作为超短期产品的主要发行主体——国有银行发行量由此出现下行。受此政策的影响,股份制商业银行也呈现相同的趋势,13家股份制商业银行共发行1987款产品,环比减少536款,减少幅度为26.98%。

51家城市商业银行共发行1237款银行理财产品,参与银行数量较上季度减少5家,产品发行数量依旧与2011年第4季度持平。由于国有银行和股份制商业银行发行数量的相对减少,城市商业银行的发行量占比从2011年第4季的18.71%攀升至22.34%。城市商业银行虽发行主体众多,但发行量却一直无法超越国有银行和股份制银行,这主要是受到网点覆盖面不广的限制。自上海银行开创跨区域经营先例后,我国目前超过50%的城市商业银行都已实现跨区域经营。然而经过6年的发展,城市商业银行经营问题频出,银监会已经开始加强对城市商业银行申请跨区域建立分支机构的审核,而这也在一定程度上抑制了其银行理财产品发行数量的增长。

8家外资银行共发行201款产品,参与银行数与上季度持平,发行数量减少174款,减少幅度为46.4%,成为发行量下降幅度最大的发行主体类型。渣打银行和恒生银行的理财产品发行数量大幅下降,成为外资银行整体发行量下滑的重要原因之一。其中,渣打银行多项业务的负面信息遭媒体曝光,多款QDII产品巨亏的消息引发市场广泛关注,严重影响了该行的市场信誉,进而影响了产品的发行情况。(图2)

图2 2012年第1季度各性质银行理财产品发行数量占比

● 保本型基本持平,非保本型剧降

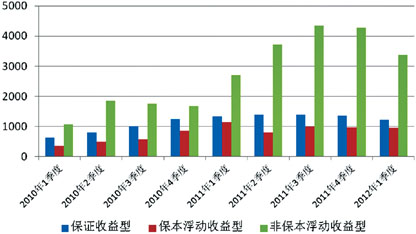

从风险收益特征来看,本季度非保本浮动收益型产品发行量大幅下降。保证收益型产品多为债券和货币型理财产品,自2010年4季度以来一直保持较为稳定的发行量,本季共发行1215款,减少幅度为10.79%;保本浮动收益型产品共发行949款,环比减少26款,降幅为2.67%;非保本浮动收益型产品共发行3374款,环比减少898款,降幅为21.07%,成为本季度降幅最大的产品类型。不过,非保本型的下降并不意味着银行理财产品的整体风险下降。

虽然非保本浮动收益型的发行占比出现小幅下滑,但非保本浮动收益型产品依旧为市场主力,占比达60.92%,而保证收益型和保本浮动收益型产品市场占比分别为21.94%和17.14%,二者合计仍在四成之内。非保本浮动收益型产品的发行量虽然出现回落,但经过多年发展,市民对非保本浮动收益型产品的接受程度有大幅提升,依然是银行理财产品发展的主要方向。据目前情况看,非保本浮动收益型产品多为组合投资型,受益于组合中的信贷资产、票据资产等高收益资产,非保本浮动收益型产品的收益要高于保证收益型和保本浮动收益型产品的整体收益,如本季度,该三类1个月至3个月期限人民币理财产品的平均收益分别为5.10%、4.33%和4.70%。(图3)

图3 2010年1季度以来银行理财产品的风险收益特征

● 人民币产品占比减少,超短期理财产品剧减

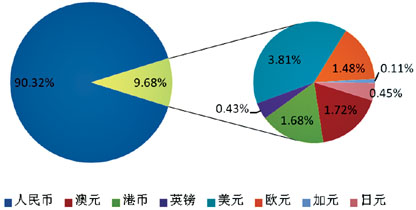

本季度发行的理财产品包括人民币、美元、澳元、港币、欧元、日元、英镑以及加元。其中,人民币理财产品共发行5002款,环比减少982款,市场占比也略有下降,由2011年第4季的90.53%下降至90.32%。

外币产品中,美元产品发行211款,环比减少33款,市场占比升至3.81%;澳元产品95款,环比减少31款,市场占比下降至1.72%;港币产品发行93款,环比减少31款,市场占比降至1.72%;欧元产品发行82款,环比减少14款,市场占比上升0.03个百分点;日元产品和英镑产品分别发行25款和24款。另外,恒生银行、中国银行和汇丰银行共发行了6款加元产品。(图4)

图4 2012年第1季度银行理财产品各币种占比

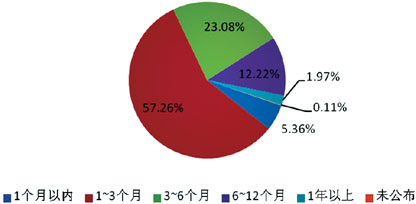

产品的期限结构也较2011年第4季有较大变化。因银监会于2011年11月中旬叫停了1个月期限以下理财产品,本季度1个月及以下期限产品仅发行297款,环比减少772款,市场占比从2011年第4季的16.17%急剧下滑至5.36%。在1个月及以下超短期产品发行量减少的同时,银行加大了1-3个月期限产品的发行,共发行3171款,环比增加158款,市场占比攀升至57.26%。

同期,3至6个月期限产品共发行1278款,环比减少629款;6个月至1年期限产品发行677款,环比增加66款;1年期以上产品发行109款,环比减少20款。从而,银行理财产品依旧以3个月以内的短期为主。(图5)

图5 2012年第1季度银行理财产品期限结构

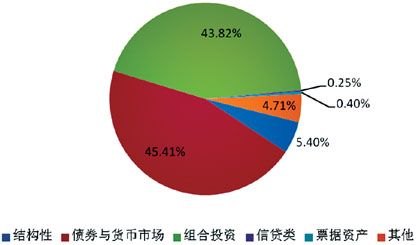

● 组合类、债券与货币市场类理财产品成主流

各类型理财产品发行数量均出现下降,但是从市场占比来看,仅有组合投资类、债券与货币市场类理财产品的市场占比有所上升。其中,债券与货币市场类的发行量为2515款,环比减少40款,但市场占比却从38.65%上升至45.41%;组合投资类发行2427款,环比减少336款,市场占比攀升至43.82%。两者占总发行量的近90%。虽然这些产品有着不同的期限、币种和收益,但是产品同质化的问题仍十分严重。

此外,1季度银行资金因准备金率两次下调而变得较为宽松,信贷类和票据资产类理财产品的发行冲动减少,其中信贷类和票据资产类理财产品发行量分别为14款和22款,环比减少53款和306款。(图6)

图6 2012年第1季度银行理财产品投资领域

● 结构性产品维持低发行量,汇率挂钩型大幅减少

本季度结构性理财产品依旧维持在低发行量水平:14家商业银行共发行299款结构性理财产品,环比减少132款。其中,6家外资银行发行201款,8家中资银行共发行98款产品。恒生银行依旧为发行结构性理财产品最多的银行,共发行101款,但环比减少145款。

从收益类型看,非保本浮动收益型产品共发行30款,较上季度减少27款;保证收益型和保本浮动收益型分别发行172款、97款,环比减少86款、19款。从挂钩标的看,共有128款产品挂钩于汇率,较上季度大幅减少116款;挂钩利率和指数的产品分别有56款和14款,环比分别减少32款和10款。此处,挂钩股票和基金的分别有46款和9款。总体来看,结构性理财产品的风险与挂钩标的关系较为密切,挂钩股票和基金的产品风险略高,因而总体来看,本季度结构性理财产品的投资风格依旧稳健。

银行QDII普遍扭亏为盈,渣打银行摘收益桂冠

截至

从银行性质看,中资银行正在运行的25款QDII理财产品中,有8款产品(占比 32%)累计收益率为正。中国银行的“中银稳健增长(R)”产品以9.61%的累计收益率排名第一,表现较差的是中信银行的“‘港股早班车’QDII4号人民币款”产品,累计收益率为-49.47%,所有产品累计亏损幅度均未超过50%;外资银行正在运行的202款QDII理财产品中,有117款产品(占比57.92%)累计收益率为正,所有产品累计亏损幅度均未超过50%。

从运行期限看,6个月至2年的QDII理财产品有12款(占比5.29%),自运行以来的平均累计收益率为8.00%。其中,表现较好的是渣打银行的“施罗德环球基金系列-亚洲总回报基金USD”产品,累计收益率为25.18%。

另外,运行期在2年以上的QDII理财产品共215款(占比94.71%),自运行以来的平均累计收益率为0.44%。其中,表现较好的是渣打银行的“开放式黄金指数人民币UTSN

6548款产品到期,19款未实现预期最高收益

本季度共有6548款理财产品到期,在公布到期收益的4244款产品中,共有19款产品未能实现预期收益,较上季度减少3款。该19款产品中有3款为组合投资类,15款为结构型,另外还有1款理财产品的投资标的为他行银行理财产品。现就其中3家银行未实现预期收益的产品进行分析。

江门农村商业银行于2011年12月发行的金摇篮安盈系列第17期,理财资金投资于深圳发展银行卓越计划单期型(若产品只设计一个期限叫单期型)人民币同业理财2011年第ZYTY0216期,投资期限55天,预期收益率为4.6%,但到期仅实现4.4%的收益。从目前市场情况来看,虽然银监会曾在工作会议中批评过投资于他行银行理财产品的做法,城市商业银行为了解决投资能力不足的问题,依旧采取此种做法。

光大银行共有3款银行理财产品未实现预期最高收益,该3款产品均为光大银行理财产品的套餐计划系列产品,即为分别于2010年7月、2010年8月和2011年8月发行的阳光理财A+计划2010年第五期产品1(网络时代)、阳光理财A+计划2010年第六期产品1(食为天)和阳光理财套餐计划2011年第十二期产品2,预期最高收益率分别为9.00%、10.00%和6.90%,但是最后实现收益率仅为6.60%、5.00%和3.40%。该3款产品结构相似,以阳光理财套餐计划2011年第十二期产品2为例,其资金投向人民币结构性理财产品和“T计划”理财产品,投资比例分别为50%和50%。产品挂钩于伦敦金银市场协会黄金现货下午定盘价:若人民币结构性产品挂钩标的贵金属触碰过或突破过贵金属价格区间上限(期初定盘价×90%)或下限(期初定盘价×110%),则本产品综合收益率为3.4%;若人民币结构性产品挂钩标的贵金属始终未触碰过或突破过贵金属价格区间上限或下限,则本产品的综合收益率为6.9%。因产品挂钩标的黄金现货下午定盘价于

为了响应抗通胀的主题概念,中信银行于2011年1月发行了中信理财之抗通胀一期,预期最高收益为5%,但经过1年的运作,仅实现了2.3676%的收益。而从产品结构看,该产品挂钩标的为纽约商品交易所(NYMEX)上市的WTI(西德克萨斯州轻质原油)近月交割合约,若标的涨幅小于或等于0,则产品收益为0.36%;若标的涨幅在0(不含)与25%(含)之间,则产品年收益率=(19%×标的涨幅)+0.36%;若标的涨幅超过25%,则收益可达5.11%。而经过一年的运行期,标的涨幅未能超过25%,使产品仅实现了2.3676%的收益。

破存贷利率上下限,银行理财产品助推利率市场化

2012年全国金融工作会议上,央行行长周小川表示:“目前,进一步推进利率市场化的条件基本具备,下一步人民银行将按照中央会议精神继续积极推进。”

所谓的利率市场化是指金融机构的利率水平不再由央行和政府决定,而是由市场的供求决定。金融机构根据自身的资金状况和对金融市场动向的判断来自主调节利率水平,最终形成以中央银行基准利率为基础,以货币市场利率为中介,由市场供求决定金融结构存贷款利率的市场利率体系和利率形成机制。

早在1993年,中央就明确了我国利率市场化的方向,而此次重提的存款保险制度,也早在2007年就已经形成较为明晰的构想,只因2008年的金融海啸而搁置。目前,我国货币市场、银行间债券市场以及外币存贷款利率都已经基本实现了市场化,只是存款利率上限、贷款利率下限仍受到严格管制。根据2012年全国金融工作会议精神,央行会在存款保险制度和法制建设两个主要方面进行铺垫,以实现利率市场化的进一步深化。

目前我国的银行理财产品和上世纪70年代美国的货币共同基金类似,在银行体系内,成为银行绕开金融监管,吸引存款的重要工具之一。由于存款利率的上限限制,单纯依靠普通存贷利差来实现盈利已不能现实。因此以国有银行和股份制银行为首的大型综合性银行都努力实现从以前靠利差盈利的模式向财富管理盈利模式的转型,力图让客户资金在本行账户内循环来实现存款的增速。而银行理财产品正是实现以上盈利模式的工具之一。

关于利率市场化,其实各个银行都已经在实践当中。银行理财产品就是其中一个实践的产物,根据普益财富数据统计,2011年3月商业银行发行的1个月、3个月、6个月和1年期的非结构性人民币个人理财产品的平均预期收益率分别为4.53%、4.97%、5.18%和4.55%,均明显高于同期人民币存款利率,且收益也与同期银行拆借利率相近,并呈现相近的走势。由此可见,银行理财产品的收益率,不仅能够反应市场资金的供给情况,并且还能反映市场预期。

此外,通过银行理财产品,银行还可以获得更高的贷款利率,其中较有代表性的产品就是2009年蓬勃发展的信贷类理财产品。通过信托途径,信贷类信托理财产品主要的资金运用方式主要是信托贷款和信贷资产的转让。而其中一部分资金通过信托途径流入房地产市场,在市场高涨期,部分项目贷款利率可达到15%以上。由于银监会的限制,该类产品在2010年下半年几乎销声匿迹,但是通过“资产池”等模式,该类资产依旧可以与其他投资标的进行组合,并隐匿在组合投资类理财产品中。

理财产品收益或将持续下滑

2012年2月,央行下调银行存款准备金率0.5个百分点。自去年4季度以来,央行两度下调银行存款准备金率使银行的资金压力得以缓解。此外,2012年以来,从央行和银监会的多项举措,均可以看到监管层对货币政策的温和放松。从公开市场来看,今年以来,央行持续停发央票,反而采用短期正回购方式调整基础货币投放,降低资金回笼力度。通过下调存款准备金率和减少货币回笼,银行间市场的资金面已较春节前大有改善。根据央行公布的数据显示,2012年1-2月,M2同比增速持续回落,2月份同比增速达到13%,而根据央行货币政策执行报告提出今年14%的M2 增速目标来看,市场资金面依旧有望持续改善。

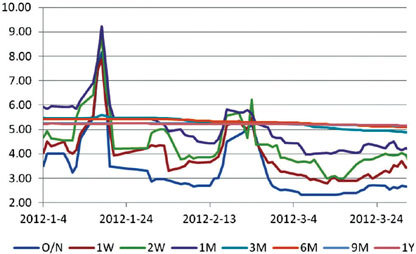

近几个月,银行间市场资金面呈现逐渐放松的趋势。从SHIBOR走势来看,1季度SHIBOR走势以春节假期为临界点,呈现先扬后抑的走势。总体来看,各期限SHIBOR在1季度都出现下降,其中3个月期的下降幅度最大,下降了1.6941个百分点。(图7)

图7 2012年1季度SHIBOR利率走势

数据来源:www.shibor.org

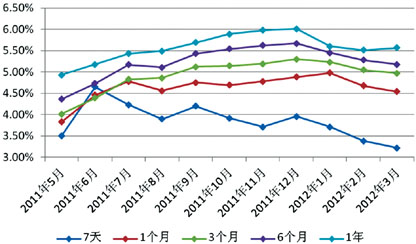

SHIBOR在银行理财产品的定价上有着基准的作用,大多数短期银行理财产品的定价都参考SHIBOR,如中国银行2010年发行的以SHIBOR定价的银行理财产品就占该行发行的所有理财产品募集资金的70%以上。而从实际情况来看,1季度银行理财产品的收益也跟随SHIBOR的下行而有所下降。除了银行同业拆借利率下行外,本季度债券和票据的收益率也呈下行的趋势,因而理财产品的收益下降成了必然之势。普益财富统计数据显示,3月份7天期人民币理财产品的平均收益率为3.22%,较去年12月份的平均水平降低了0.74个百分点;1个月期为4.54%,较12月份降低了0.34个百分点;3个月期平均收益率为4.97%,较12月份下降了0.33个百分点;6个月产品平均收益率为5.18%,较12月份下降了0.49个百分点。(图8)

图8 近期人民币各期限产品平均收益率走势

数据来源:普益财富

虽然目前没有明显的信号显示企业的资金需求将持续回落,但是在目前银行对地方政府融资平台贷款进行清理,银行对房地产开发贷款整体收紧的背景下,银行贷款增速在2季度出现爆发式增长的概率依旧较低。因此,银行通过发行银行理财产品以缓解流动性压力的动力减小,这也抑制银行理财产品收益率的抬升。今年以来,基金、股票的投资机会仍不明显,只有理财产品的收益比较稳定,银行理财产品已处于卖方市场,所以即使银行把理财产品的收益降低,投资者资金无处可去,还是会继续购买。

本版作者:毛恩知(西南财经大学信托与理财研究所)