国际金价冲高回落,黄金实需维持高位增长

----2012年1-6月国际黄金市场回顾与预判

2012年1-6月市场回顾

2012年上半年国际黄金现货市场开于1569.70美元/盎司,截止到

图1 国际现货黄金走势图

数据来源:Reuter

黄金市场的走势大致可以划分为三个阶段。

第一阶段:1月至2月期间,国际黄金价格呈现震荡上升的态势,期间无论美国经济前景还是欧债危机情绪均较为乐观,中国春节期间黄金实物需求骤升。同时,美联储

第二阶段:3月至5月中旬,国际黄金价格震荡走低。

第三阶段:5月中旬至今,国际黄金价格在触及半年内低点1527.21美元/盎司后维持低位区间震荡,因6月美联储未能推出QE3令市场失望,同时欧债危机致美元被动走强,黄金始终未能有效突破1600美元/盎司。然而,6月最后一个交易日,欧盟峰会取得的重大进展令风险资产大幅上扬,欧元兑美元录得8个月来最大涨幅,黄金更是大幅上涨3%,是否能带动一轮反攻行情令市场关注。

世界主要经济体宏观经济形势

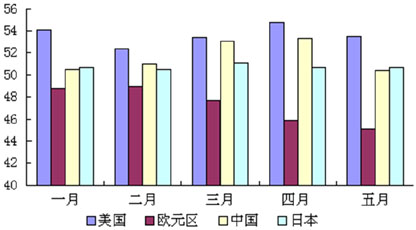

上半年全球主要经济体增长乏力(图2)、欧洲债务危机深化,贵金属及其他大宗商品价格冲高回落。世界经济在再平衡的进程中经历阵痛再所难免,复苏之路依然步履维艰。

图2 主要经济体上半年PMI指数变化

数据来源:bloomberg

美国经济温和增长,联储政策进退维谷

美国经济上半年先扬后抑,复苏势头有所减缓。美国一季度GDP同比增长1.9%,速度有所减缓,PMI指数稳定在52至54。根据6月底最近数据显示,美国5月NAR季调后成屋签约销售指数环比升5.9%①,至年内高点101.1,表明美国房产市场复苏获得些许动能。同时,美国5月耐用品订单环比上升1.1%,耐用品消费有所回升。失业率今年稳定在8.2左右,虽较去年同期的9%已有下降,但离美联储目标失业率5%仍有相当距离。

在谨慎乐观的预期中美联储货币政策趋于两难,既要为刺激就业和房地产行业复苏而维持宽松政策,又需支撑强势美元以避免债务负担加剧。但也不乏积极因素,目前通胀率处于较低水平,为宽松政策提供了较为稳妥的条件,同时欧元区债务危机难以看到解决前景,也为美元的被动走强提供了支撑。美联储货币政策委员会在

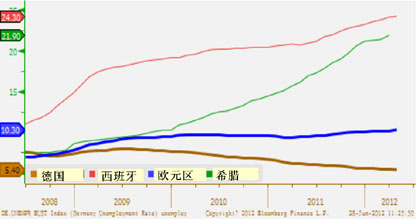

欧债危机持续深化,欧盟峰会寻求出路

上半年欧债危机不断深化,对实体经济的影响已从外围国家向核心国扩散。根据欧盟统计局数据显示,欧元区一季度GDP持续低迷,同比降低0.1%,呈下降趋势。同时欧元区核心成员国德国和法国的增长前景也不容乐观,法国第一季度GDP较上一季度持平,而德国一季度GDP仅较去年同期增长1.7%,因家庭需求持续低迷,投资下滑且出口放缓。

希腊大选是上半年牵动投资者神经的关键因素。大选过后并不意味着欧元区风险得到缓释,希腊联合政府必须处理好缩减债务负担和国内选民情绪之间的矛盾,希腊一季度GDP较上年同期缩水6.5%,已连续五年陷入衰退。同时,西班牙的银行业危机也逐渐崭露头角,房地产泡沫破裂致西班牙4月西班牙银行坏账增长8.72%至1530亿美元②,为1994年4月以来最高水平,导致

图3 欧元区国家近五年失业率

数据来源:bloomberg

欧债危机并不是个别国家经济发展所引起的风险,而是根植于货币一体化与财政相互独立之间的矛盾。货币一体化必然导致资本向高生产率,高投资回报率的国家流动,而生产率低的国家则可能面临资本外流,贸易赤字的不平衡风险。

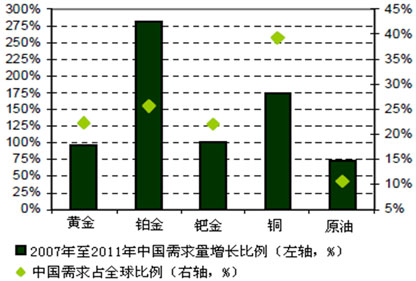

中国首次调低增长预期,黄金需求仍维持高速增长

中国8年来首次调低经济增长预期。

虽然中国央行在上半年内两次降低存款准备金率和一次下调基准利率,并通过公开市场操作向市场注入大量流动性,但由于以PPI为代表的通胀率的快速回落,企业所面临的实际贷款利率仍处在高位,抑制了企业的贷款需求。6月份中农工建四大行新增贷款不足1900亿元,低于前5个月2000亿-2500亿的水平,表明中国实体经济复苏仍然乏力。

由于中国是全球重要的大宗商品需求国,中国经济减速无疑对大宗商品的需求产生较大冲击(图4)。但经济减速并没有阻碍中国黄金需求,收入水平上升、城市化加快、经济持续增长是中国需求增长的重要推动力。根据世界黄金协会公布数据,一季度中国的黄金需求为255.2公吨,比去年同期高出8%,占全球金饰需求的30%,这使得中国成为一季度最大的黄金消费市场。从香港特区政府统计处数据来看,2011年全年中国从香港进口黄金达到428吨,比2010年的119吨增加了近2.6倍。而今年上半年,仅前4个月,中国从香港进口黄金达到239.2吨。

图4 中国大宗商品需求与全球占比

数据来源:bloomberg

美联储货币政策预期指导国际金价趋势

研究国际黄金市场今年以来的价格走势,可以发现其基本上是由美联储的货币政策预期所推动。当伯南克暗示量化宽松预期,流动性支撑和经济增长共同催化市场乐观情绪,在其三缄其口之时,黄金又蒙受阴霾。

图5 美联储货币政策对金价的影响

数据来源:bloomberg

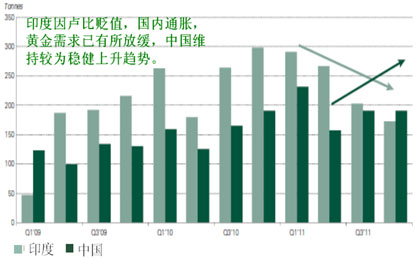

印度黄金需求下滑,中国或超印度成为第一黄金需求国

根据

图6 印度与中国黄金需求趋势变化

数据来源:bloomberg

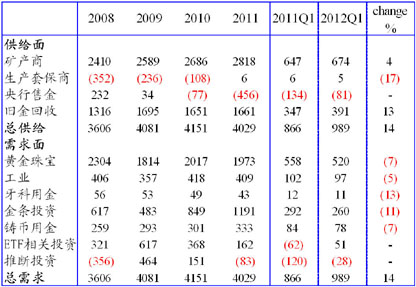

2012年第一季度全球黄金需求为989吨,较2011年同期上涨14%,需求价值同比增加16%,达597亿美元。伴随金价再创新高,黄金珠宝需求同比降低6%,实物黄金投资需求较上年有所下滑,但仍保持338吨的高位。供给方面,矿产金供给同比增长3%左右,而全球央行黄金减持自2009年3季度开始由正转负以来,这一趋势得以延续,2012年第一季度央行黄金需求量达到80.8吨,但净购买量同比下跌41%。

表1 2011年全球黄金供需情况(单位:吨)

数据来源:world gold council, bloomberg

(1) 矿产金

2012年一季度全球矿产商的黄金产量为674吨,同比增长约3%,增幅部分源自新建项目以及09-10年投产项目产量的快速增长。美洲地区墨西哥、智利、加拿大,亚欧大陆的哈萨克斯坦、土耳其的黄金产量均保持了积极增长态势,中国则在高速投资需求的驱动下通过生产技术的改进以及矿产项目的扩张实现了产能的增长。

(2) 央行售金

2012年第一季度央行的黄金需求量达到80.8吨,绝大部分买入动能在3月集中释放,但净购买量同比则下跌41%,这也反映了11年一季度黄金的超常购买水平(归因于墨西哥央行93吨的购金需求)。俄罗斯央行在2月减持约4吨的情况下3月增持16.5吨,黄金储备攀升至895.7吨,约占其外汇储备的十分之一;墨西哥一季度持续增加黄金储备,3月购入16.8吨黄金,目前黄金储备增至122.6吨,约占外汇储备的4%。另IMF的数据显示阿根廷央行2011年9月增持了7吨黄金至61.7吨,是近七年来首次增持黄金;土耳其央行则允许其管辖的商业银行将其一定份额的存款准备金以黄金形式持有,可能帮助其改善流动性。从全球各大央行的增持行为来看,这一趋势或许将得以延续。

(3) 旧金回收

2012年第一季度旧金回收供给量为391.5吨,环比大增11%,统计显示07-11年一季度的旧金回收供给均值为395.2吨。尽管有迹象显示随着需求的减缓,发达国家供给增长动能正在丧失,但一季度贡献占比来看发达国家仍占据了三分之一。

黄金市场需求

(1) 黄金珠宝需求

2012一季度黄金珠宝需求为519.8吨,比去年同期降低了6%。价值口径计算,需求则达到了创纪录的283亿美元。根据世界黄金协会统计,中国连续三个季度超越印度成为全球黄金珠宝的最大需求国,第一季度需求量为156.6吨,同比增长8%,占全球需求量的30%,印度黄金珠宝需求受一系列负面因素如征收黄金进口税和金饰消费税等打压而表现不佳,第一季度需求量152吨,同比下跌19%,占全球需求量的29%。

(2) 工业和牙科用金

2012年第一季度工业用金97.2吨,牙科用金10.5吨。工业用金方面用于电子产业需求量为75.4吨,同比下滑6%,;其他工业及装饰行业一季度用金量同比下滑8%至21.8吨。牙科用金量为10.5吨,同比下滑7%。

(3) 实物金投资需求

2012年第一季度实物金条和金币的投资需求为338吨,同比下滑17%。对应美元计价184亿美元,小幅上升2%。08年次贷危机以来,黄金投资性需求(含实物金与黄金ETF投资)占比稳步提升,截止到2012年一季度已达到35.5%的历史较高水平。

(4) ETF及相关投资需求

2012年第一季度ETF及类似产品的需求达51.4公吨,价值相当于28亿美元。值得关注的是,目前全球经济陷入衰退的风险正在逐步放大,欧元区主权债务危机前景不明朗,美国经济复苏乏力,黄金避险保值的货币属性正在悄然发生变化而体现出一定的风险资产特性,由于市场预期变化及投资流动性加剧,导致金价波动风险上升。

下半年市场预判

我们预测,下半年美国或将维持其宽松货币政策,就业数据若无明显改善可能带动QE3预期,同时此次欧盟峰会达成的协议若能持续推进,欧债问题的缓和将扭转弱势欧元格局,会为金价回升带来动力。预计下半年波动区间[1500,1800],三季度有望上探1700美元/盎司上方。

注:① 美地产经纪商协会(NAR)

建行商品与期货交易部 邹萌