2012年房地产市场半年度盘点

编者按:

2012上半年,房地产市场,尤其是一线城市的市场实现了“逆转”,不仅在销售市场造成一波小高潮,土地市场也因此短暂脱离低迷。大型地产商在一、二线城市以价换量策略收效显著,货币政策定向宽松,虽实质利好甚少,但激发出购房者对房价上涨的预期,观望者迅速出手。版面中并没有对下半年房地产市场做出预测,因市场表现皆由政策左右。限购政策与货币政策去向何方,决定了下半年乃至更长时间房地产市场的走向。

房地产销售市场呈回暖态势

二季度价格指数同比下降的城市继续增加,但季度末环比上涨城市增多

二季度,70大中城市新建商品住宅(不含保障性住房)销售价格指数同比方面保持了整体下降态势,但6月份环比上涨城市数明显回升。

环比看,6月份,70大中城市新建商品住宅销售价格指数下降的城市有21个,持平的城市有24个,上涨的城市有25个,持平和上涨的城市占总城市数的七成。环比上涨的城市数较5月份增加了19个,持平城市数增加了3个。北京、上海、广州环比价格指数转跌为增,深圳房价环比跌幅收缩、接近持平。一线城市6月份房价回暖态势明显。二线城市价格环比增幅有所扩大,如杭州、大连、湛江等环比分别为0.6%、0.4%和0.4%。环比最大涨幅已经较5月份明显扩大。

同比看,6月份,70大中城市新建商品住宅销售价格指数同比下降的城市有57个,比5月份增加了2个,是近年来下降城市个数最多的月份。价格同比下降的57个城市中,有31个城市的降幅比5月份有所扩大。值得注意的是,虽然北京、上海、广州三个一线城市同比房价也是下降,但降幅已较5月份回缩,深圳同比跌幅有所扩大。

综合看,中期房价走势已经趋稳,同比指数下降的城市数达到了近两年的最低,显示限购等调控政策发挥了明显作用。但6月份房价环比指数上升的城市明显增多,显示了部分城市近期价格反弹明显。

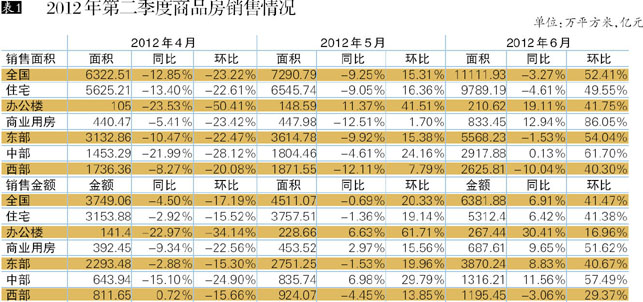

二季度房屋销售同比下降一成,但5、6月环比上涨(表1)

二季度内,商品房销售呈现逐月上涨态势,经过4、5月份的回暖酝酿,6月份商品房销量达到1.11亿平方米,站上年内新高。

销售金额方面,走势基本与销售面积类似,季度内月度环比大幅提升,同比表现依然弱势。但6月份销售金额实现了同比正增长,说明一些地方近期内楼市价格有明显上涨的趋势。

季度走势看,一季度销售量是连续四个季度中最低的,二季度环比增长高达62.2%。但仍低于去年的二、三、四季度。

分类市场中,今年二季度住宅销量环比增64%,同比降8.3%,降幅大于商品房销量,显然住宅的调整幅度要大于办公楼和商业营业用房。后两者二季度都实现了小幅同比增长。

分区域看,东、中部地区销售量在二季度环比增幅大于西部地区,同比降幅也是东中部小于西部地区,这说明在本轮市场反弹中,东中部率先启动,扮演了重要角色。

销售金额方面,第二季度达到14642亿元,已经恢复到去年第三季度的水平线上。无论是总量还是分类市场,在二季度都实现了同比正增长,环比增幅更高达七成。东中西三区域构成看,东部与中西部在销售面积上基本相当,东部在销售金额上要远大于中西部的综合。

整个上半年,商品房销售面积为4亿平方米,同比下降10%,其中住宅销售3.53亿平方米,同比下降11.2%。从区域表现看,东、中、西三区域分别同比下降10.9%、7.4%和10.8%。说明市场总体上仍朝着抑制投机投资性需求,支持自住性需求的方向发展。

大型企业集中度继续提高

尽管全国房地产销售同比下降,但是部分大中型房地产开发企业通过实施以价换量,还是取得了不俗成绩。中房信集团发布的上半年开发企业销售50强榜说明了这一点。首先,入榜的门槛大幅提升。2012年上半年TOP10入榜门槛为183万平方米,较2011年上半年116万平方米增长了58%;TOP20的入榜门槛已从2011年的75.9万平方米上升至99万平方米,同比增长30%。其次,龙头企业持续领跑,中型企业步伐加快。以恒大、万科、绿地为代表的头龙企业持续领先,而随着以价换量策略的深入人心,中型企业也开始抢得一杯羹,在市场回暖的效应下得以快速发展。再次,强者恒强,企业集中度进一步提升。在市场回暖的大背景下,龙头企业销售表现优于一般企业。2012年上半年全国TOP10企业市场份额达到16.17%,较2011年上半年的13.51%增加了2.66个百分点。

房地产开发热情不高,新开工数量回落

房屋和住宅新开工同比下降(表2)

二季度内,新开工面积绝对额逐月上涨,6月份新开工面积接近2亿平方米,与3月份基本持平,表现在环比上,4月份较3月份大跌27%,5、6两月分别环比26.6%和6.1%。同比方面,除5月份办公楼外,新开工总量和分类市场新开工都出现了同比回落,6月份同比回落速度尤甚。

房屋竣工表现与新开工存在明显差异,除办公楼外,竣工总量及分类市场的住宅和商业营业用房都表现为同比增长。不过从绝对量对比看,二季度各月份的新开工面积都远大于竣工面积,同比数据表现的差异不能说明未来市场可能出现的供求失衡。目前新开工面积是竣工面积的三倍多,大于理想的1:1状态,也大于去年全年的2:1的情况。这在一定程度上说明多数开发企业对市场仍处于观望状态。二季度新开工面积的增长与保障性安居工程的开工量增加有较大关系。

上半年,房屋累计新开工92379.67万平方米,同比下降7.1%;累计竣工33258.81万平方米,同比增长20.7%;施工面积47.56亿平方米,同比增长17.2%。施工面积较去年上半年仅增长7亿平方米,增幅回落了14.4个百分点。施工面积增幅趋缓与新开工面积同比回落有直接的对应关系。(表3)

5、6月份开发投资环比明显上升,同比延续增幅回落

二季度内,房地产投资绝对额逐月上涨,表现在环比上,4-6月份变化分别-10.69%、29.95%和31.66%,涨幅递增。月度投资同比都为正增长,但与一季度各月相比,延续了投资增幅回落态势。分类市场中,住宅和商业营业用房投资也呈现环比反弹明显,同比增幅回落。(表4)

上半年,全国房地产投资额30609.83亿元,同比增长16.6%,增幅比去年同期回落16.3个百分点,比去年全年回落11.3个百分点。其中,住宅投资同比增长12%,远低于办公楼和商业营业用房投资31.9%和26.3%的同比增幅。上半年房地产投资增幅的回落主要由于住宅投资减缓导致。(图1)

图1 2010-2012年各季度房地产开发投资情况(单季)单位:亿元

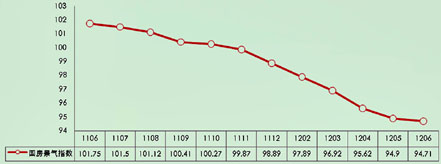

国房景气指数再创历史新低

二季度末,全国房地产开发景气指数为94.71,比5月回落0.19点,比去年同期回落7.04点,继续创造新低。在本月房地产投资和市场情况进一步上升的影响下,房地产行业景气指数虽然依旧呈现下行态势,但下行幅度有所放缓,已呈现探底态势。在紧缩性调控政策保持不变的预期下,房地产行业景气指数短时期要实现明显回升的可能不大。(图2)

图2 近一年国房景气指数走势图

市场调控,土地市场未受明显影响

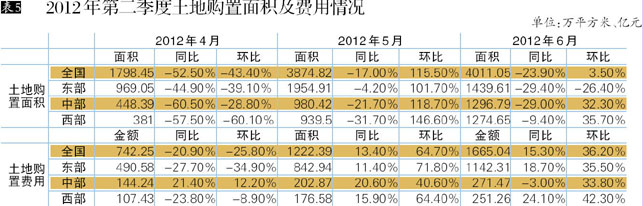

二季度内,土地购置面积4月份是一个低谷,仅完成1798万平方米,也是上半年除1-2月份外的最低点。5、6月份购置面积环比增长,环比增幅分别达到115.5%和3.5%。从同比看,4-6月份无论是总量还是分区域,都为负增长,其中4月份跌幅高达五成,虽然此后有所缓解,但6月份依然同比下降24%。(表5)

购置费用方面,4月份是季度内乃至上半年的低谷,环比下降-25.8%,后两个月则实现了环比增长。同比看,购置费用除了4月份是下降外,5、6月份都实现了同比增长,这与土地购置面积的同比走势有明显差异。购置面积下降,而购置费用上升,显示了地价在市场调整时期仍保持了上升态势。(表5)

从单季度走势看,一季度的土地购置面积是近四个季度中的低谷,二季度土地购置面积环比增长23.2%,但同比却下降29.5%。上半年,土地购置面积17543.2万平方米,同比下降19.9%。总体看土地市场处于调整和低迷状态。(表6)

四个季度中,今年一季度土地购置费用最低,二季度最高。二季度环比增幅高达96.8%。同比看,连续四个季度土地购置费用都保持了正增长,但同比增幅差异大。上半年,土地购置费为5474.13亿元,同比增长9.1%,土地购置费占开发投资的比重为17.9%,较去年同期比重回落了1.2个百分点。(表6)

国土资源部公布信息显示,上半年地价总体平稳,同比增速持续放缓,重点区域住宅地价环比仍为负增长。第一、二季度,全国主要监测城市商服和住宅地价变化延续了去年下半年以来的走势,增幅逐季收窄。住宅地价环比增长率分别为-0.04%、0.13%,同比增长率分别为3.7%、1.77%。二季度末出现少数高价地,对市场难有实质性影响。进入5月份后,因住房用地流标流拍相对较多,一些城市在第二季度末相对集中推出商服用地,其中一些优质地块受到投资者追捧,引发社会广泛关注。这些地块主要分布在北京、上海、广州等重点城市,且以商服用地为主,主要是结构性和区域性的市场波动,目前还尚不构成地价普遍上涨的基础,但必须密切关注,防止地价上涨特别是住宅用地上涨的态势。

房企资金来源呈现分化态势

国内贷款增速放缓且占比下降,自筹资金和其他资金填补空缺

二季度内,资金来源总量逐月上升,显示在货币政策逐步宽松的情况下,企业资金链紧张局面得以适度缓解。其中,国内贷款和其他资金的增长较为明显。资金来源结构方面,国内贷款占比相对稳定,自筹资金占比上升明显。(表7)

从季度走势看,自筹资金和其他资金两个渠道的资金来源在二季度呈现环比上涨,而国内贷款和利用外资都出现了下滑。这在一定程度上反映出,虽然货币政策在逐步宽松,但这种宽松在贷款投向上有特定范围。降息和降低存款准备金率对房地产企业降低融资成本,居民自住性购房有一定好处,但房地产企业获得贷款并不方便和容易。(表8)

从同比看,第二季度除利用外资外,其他三个资金来源都出现了正增长,外资在资金来源中虽然占比不大,但其增减也说明:一是外资对于限购政策下的中国楼市还存在观望,二是中国楼市的限外政策并没有解除,外资进入楼市的通道不通畅。(表8)

房地产贷款增速回升,保障房贷款增长较快

央行发布数据显示,二季度末,主要金融机构及农村合作金融机构、城市信用社、外资银行人民币房地产贷款余额11.32万亿元,同比增长10.3%,增速比上季度末高0.2个百分点;上半年房地产贷款增加5653亿元,增量占同期各项贷款增量的12.3%,比1季度占比高2个百分点。其中,地产开发贷款余额8037亿元,同比增长0.8%,增速比上季度末高8.8个百分点。房产开发贷款余额2.92万亿元,同比增长11.3%,增速比上季度末高0.3个百分点。个人购房贷款余额7.49万亿元,同比增长11 %,增速比上季度末低1.1个百分点。

二季度末,保障性住房开发贷款余额4784亿元,同比增长62.7%,增速比上季度末低1个百分点。上半年增加869亿元,占同期房产开发贷款增量的49.7%,比1季度占比高2.6个百分点。

二季度房地产开发贷款余额增长明显,显示出强势回升态势,但很大一部分是保障房投资的贡献。个人贷款增速比上季度还有所降低,也说明了当前房地产贷款主要投向了建设领域,特别是保障房,个人住房消费贷款还是处于相对理性的范围内。

截至6月底,城镇保障性安居工程已开工470万套,开工率为63%,基本建成260万套。按2012年全年计划新开工城镇保障性安居工程700万套以上,基本建成500万套算,上半年保障性安居工程开工率、基本建成率均已超过50%。资金投入方面,上半年全国保障性安居工程完成投资5070亿元。其中今年年初,财政部、国家发展改革委会同住房城乡建设部等部门向地方下达了1543亿元的补助资金,并于年中再次追加65亿元用以支持各地的城市棚户区改造。

注:

图例中所示区域,东部包括:北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南

中部包括:山西、安徽、江西、河南、湖北和湖南

西部包括:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆

回建强(北京中房研协技术服务有限公司研究中心总监)

本版数据来源:根据国家统计局数据整理