2012年第三季度理财市场报告(商业银行)

----自西南财大信托与理财研究所

来至2012年9月底,纳入统计的202款银行QDII产品中累计收益率为正的理财产品有104款(占比51.49%)。其中,渣打银行的“开放式黄金指数人民币UTSN

发行盘点

发行量再创新高 农商行增幅最大

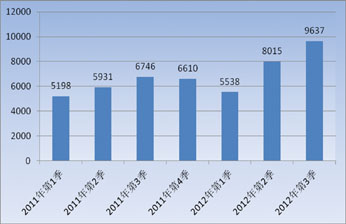

在集合信托,阳光私募,偏股型基金发行持续低迷的第3季度,银行理财产品却继续升温,共发行9637款,同比增长42.86%,环比增长20.24%,真可谓几家欢喜几家愁。新发的9637款理财产品由103家银行供给,除外资银行发行量有所减少,四类中资银行的发行量均有所增加。其中:(图1)

2010年1季度以来各季度理财产品发行数量变化趋势

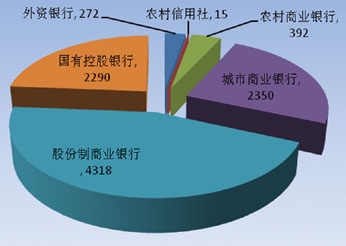

6家国有股份制商业银行发行2290款,环比增长14.56%。具体到单家银行,中国银行以612款的发行量展现出最强力度,而邮政储蓄银行仅发行27款,仍居最后。另外,建设银行、农业银行、工商银行与交通银行分别发行577款、390款、359款、325款。经过多年发展,中国银行的个人理财业务形成了完整体系,如通过投资信托受益权实现投资权益金融工具的中银财富系列,通过投资信托受益权实现投资低风险金融工具的中银债富系列,通过投资债券市场的中银稳富系列,通过组合投资以保障收益稳定可靠的中银集富系列,以及专门满足1-6个月短期投资需求的中银日积月累系列等等。

13家股份制商业银行发行4318款,环比增长26.04%。具体到单家银行,中信银行以864款的发行量将其他银行远远抛在后面。根据年报,2011年,中信银行累计销售理财产品折合4753.98亿元人民币,较2010年增长118.33%;实现理财服务手续费8.47亿元,较2010年增长9.86%。可以看出,中信银行的理财业务收入并没有与理财业务规模同比增长,这说明其所发行的对自身管理能力要求较高的产品占比较少,因而相应所获取的报酬也低。然而,笔者认为,在银行大力发展中间业务的必然趋势下,银行只有提升自身的管理能力,为客户提供高附加值的理财业务,才能在未来激烈竞争中处于有利地位。

60家城市商业银行发行2350款,环比增长19.78%。在这些城市商业银行中,江苏银行的发展速度值得一述:2008年,江苏银行仅发行理财产品13亿元,实现理财中间业务收入1523万元,而2011年发行量已增至525亿元,实现理财中间业务收入7924万元,年发行量增长逾39倍,收入增长4.2倍。而且,江苏银行能根据宏观经济环境与监管政策迅速调整战略,如2008-2009年以发行信贷类为主,2010年调整为以债券类为主,2011年又调整为以同业存放类为主,而在其他资产收益空间甚微,唯债券现小牛行情的2012年,江苏银行又再度转为以债券类为主。

15家农村商业银行发行392款,环比增长27.27%。农村商业银行是银行界的新家族,也是银行理财业务的新生力量。因为农村商业银行由农村信用社转型而来,具有大量的农村与郊区客户。随着经济的发展,这些人群的收入明显增长。根据统计,2011年农村家庭人均收入(全国)接近6000元,不少家庭具有可观的储蓄。同时,随着与城镇联系的增多,这一群体的理财意识也在增强。(图2)

2012年第2季度各性质银行理财产品发行数量占比

同为浮动收益型 保本与非保本走势相反

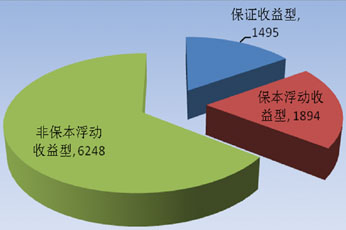

虽然本季度新品的绝对发行量环比增长超两成,但从风险收益特征看,保证收益型、保本浮动收益型与非保本浮动收益型理财产品的绝对发行量却有增有减。其中,非保本浮动收益型发行6248款,环比增加1677款,增幅达36.69%;市场占比为64.83%,环比增加7.8个百分点。保证收益型发行1495款,环比增加19款,增幅1.29%;市场占比为15.51%,环比减少近3个百分点。

保本浮动收益型理财产品本季度的绝对发行量与市场占比均有所下降:共发行1894款,环比减少74款,降幅3.76%;市场占比为19.65%,环比减少近5个百分点。笔者深入研究发现,股份制商业银行对保本浮动收益型理财产品发行的大幅减少是整个市场该类产品发行减少的主因。根据统计,股份制商业银行本季度发行保本浮动收益型产品507款,占自身同期发行总量的11.74%,而上季度发行了933款,占自身同期发行总量的27.23%。同时,股份制商业银行却加大了非保本浮动收益型产品的发行力度,其该类产品本季度较上季度增加了一千余款。

股份制商业银行在大幅减少保本浮动型产品发行的同时增加非保本浮动收益型产品发行,意味着股份制商业银行越发重视将理财业务计入表外,因为保本和非保本型理财产品的会计处理有显著不同,保本型理财产品仍作为存款记留存在银行体系,而非保本型理财产品因银行并不承担相应风险而计入表外。(图3)

2012年2季度银行理财产品的风险收益特征

人民币类增二成 各类银行币种分布差异大

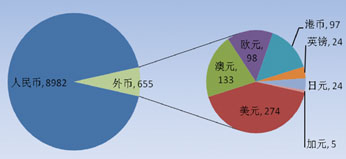

币种分布上,新发的9637款产品涉及的仍然是人民币、美元、澳元、欧元、港币、英镑、日元以及加元。其中,澳元、欧元、英镑与加元理财产品的发行量较上季度均有小幅减少,而人民币、美元、港币与日元理财产品的发行量较上季度有所增加,增幅最大的是人民币类,共发行8982款,环比增加1636款,增幅达22.27%;市场占比93.20%,环比增加1.55个百分点。(图4)

2012年第2季度银行理财产品各币种占比

银行业务的地域广度影响各类银行理财产品的币种分布。例如,国有股份制商业银行因业务分布全国各大省市,拥有多币种资产客户,人民币、美元、澳元、欧元、港币、英镑、日元以及加元类理财产品均有发行;而农村商业银行与农村信用社因业务主要集中于注册地,且个人客户相对单一,无一家发行外币理财产品。

超短期抬头 平安银行居首

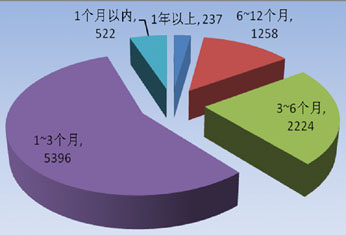

期限分布上,各期限产品的发行量较上季度均有所增长,其中1个月以内的超短期理财产品再度抬头,共发行522款,较上季度的360款增加162款,增幅达45%。该类产品自去年9月受到重点监管后演变为常态化和系列化的形式存在着。笔者认为,超短期理财产品没有消失,也不应该消失,因为其不仅可以向有短期资金头寸的投资者提供保值增值渠道,同时也增强了银行在理财产品发行期限和流动性安排方面的多样性和丰富性。

从产品期限来看,超短期产品期限在3天到31天不等,几乎可以满足1个月以内所有的投资期限需求。其中,期限为1个月(30和31天)、1周(7天)、3天、双周(14和15天)和3天的产品数量较多,分别为194款、83款、34款、21款。从发行银行来看,平安银行、中信银行、东莞银行和中国银行发行的该类产品最多,分别为163款、100款、92款、41款。其中,平安银行的超短期产品最为丰富,不仅有周末发、周添利、双周添利和月添利这样完整的期限序列,而且现金溢系列也是涵盖了多个投资期限。(图5)

2012年第2季度银行理财产品期限结构

值得注意的是,不少银行为了在9月底通过“节点”大考,推出了收益率较高的理财产品,但其中不少产品的到期日是

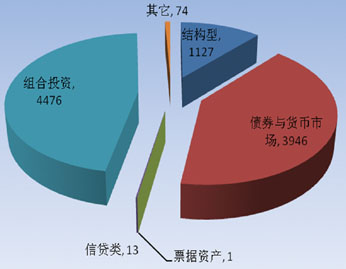

组合类跃居第一 债券类退居第二

投资对象分布上,本季度最大的变化不过于组合运用类发行量猛增,共发行4476款,以至于超过债券与货币市场类产品3946款的发行量。从而,银行理财业务的最主流产品自2004年以来经历了结构性(2004年~2007年)——信贷类(2008年~2010年第3季度)——债券与货币类(2010年第4季度~2012年第2季度)——组合运用类(2012年第3季度~?)的演变。

当然,这是组合运用类首季位居第一,其稳定性还需经过时间的检验。不过我们得承认,组合运用类具有它自身的优势,即其将理财资金按一定比例投资两种或两种以上的资产,这些资产既可以是权益类资产,也可以是固定收益类资产。从而,在面对错综复杂的宏观经济以及变幻莫测的金融市场时,该类产品更能在规定的投资比例范围内,进行投资标的的自由调节,便于更好地控制风险,实现收益。所以,笔者认为组合投资类会越来越受发行机构、投资者的欢迎。(图6)

2012年第2季度银行理财产品投资领域

银行QDII:平均收益7.82% 花旗银行产品表现不凡

受益于海外市场的表现,纳入统计的银行系QDII理财产品本季度终于取得正收益,平均增长7.82%。其中,197款净值实现增长,表现最好的是花旗银行旗下的施罗德环球基金系列—环球能源产品,取得20.87%;仅4款净值出现下跌,其中跌幅最大的光大银行旗下的阳光资产管理同享2号产品,为-2.59%。

截至2012年9月底,纳入统计的202款银行QDII产品中累计收益率为正的理财产品有104款(占比51.49%)。其中,渣打银行的“开放式黄金指数人民币UTSN

从银行性质看,中资银行正在运行的26款QDII理财产品中,仅2款(占比14.29%)的累计收益率为正。其中,中国银行的“中银稳健增长(R)”产品以9.97%的累计收益率仍稳居第一,表现较差的仍然是中信银行的“‘港股早班车’QDII 4号人民币款”产品,其累计收益率为-52.92%。然而,外资银行正在运行的产品中有102款的累计收益率为正,占比达54.25%。

从运行期限看,运行期在3年以下的QDII产品有50款(占比22.17%),自运行以来的平均累计收益率为11.42%。其中表现最好的是渣打银行的“全球产业股票基金美元款”,其累计收益率为37.65%。运行期在3年及以上的QDII产品有152款(占比77.83%),自运行以来的平均累计收益率为0.27%。其中,表现最好的仍然是渣打银行的“开放式黄金指数人民币UTSN

8710款产品到期 17款未实现预期最高收益

本季度共有8710款理财产品到期,在公布了到期收益的4636款中共有17款未能实现最高预期收益,实际收益与最高预期收益率的差额为0.3~5.6不等。从发行银行看,该17款产品涉及到5家银行,其中最多的仍然是中国银行,达13款。另外,工商银行、招商银行、广发银行与渤海银行各有1款未实现最高预期收益率。

未实现预期收益率的全是结构性理财产品。所谓结构性理财产品是指将理财资金投资于低风险资产和相对较高风险资产所构建的投资组合,以期获得较高收益,产品的投资收益与其所挂钩的资产或所投资的衍生金融工具的市场表现相关联,如股票、利率、汇率、指数、基金、黄金和大宗商品价格等。结构性产品的这一特点要求银行对金融市场、金融工具等有深刻的认识和理解,同时在风险控制和投资管理能力上达到相应的水平。然而,银行特别是国内银行在这些方面还很欠缺,加之金融市场与金融工具本身复杂多变,银行对标的金融市场与金融工具的判断与选择就难免不出现错误,从而使不少结构性产品到期不能实现最高预期收益率。

其中,实际收益率与最高预期收益率差距最大的是招商银行旗下的产品——焦点联动系列之黄金表现联动理财计划(104011),其预期收益率为1-6.6%,而产品到期时投资者仅获得1%的最低收益,二者相差5.6个百分点。根据说明书,该产品的收益率是挂钩于黄金现货价格,即给黄金现货价格在观察期内设定一个区间【

从这一结构来看,对投资者来说,其实质是对黄金现货价格即是一个相对

关注社会问题 银行理财探索“养老”

当前我国正步入老龄化社会,如何实现“无忧养老”,是每个人皆关注的问题。而我国的养老保险制度存在诸多问题,养老金账户亏空逐年增长的趋势被认为与日益严峻的人口老龄化有关。数据显示,截至2011年年底,我国60岁以上老年人口达1.85 亿,老龄化提前到来,意味着“未富先老”,养老保险制度面临着负担重、筹集资金难等诸多挑战。与此同时,我国的养老基金目前沿用的还是1996年的投资保值策略,即主要投资于银行存款和国债,其中投资国债的比例不到10%,养老基金的投资收益抵不过通货膨胀率,损失巨大。

在这样的养老保险制度下,居民自身预留一定资金作为后备基金自助养老显得尤为重要。目前我国实现养老保障的模式较少,社会养老保险远远不能达到大众所需。面对这一广泛的市场需求,商业银行将触角伸向“养老”市场,在理财产品中融入养老的理念。这类产品或只针对老年客户发售,或将养老金长期投资理念融入产品设计面向社会大众发售,为投资者进行养老规划提供了全新的理财渠道,使养老金配置管理进一步多样化、灵活化。截至

上海银行的养老理财产品分为2个系列:“‘慧财’人民币养老无忧”和“‘慧财’人民币日新月溢1号—M6(养老专属)”。“‘慧财’人民币养老无忧”向风险承受能力较低、追求稳健收益的养老金客户发行,产品均为保证收益型,期限大多为1年,资金投向债券、债券回购等低风险资产,2008年发行该系列产品4款,2010年发行1款,2012年已推出8款。“‘慧财’人民币日新月溢1号—M6(养老专属)”则从2012年1月起面世,这一系列下的产品为非保本浮动收益型,期限6个月,资金投向债券、货币市场,收益率高于同期的“‘慧财’人民币养老无忧”,至今已发行5款。

“金颐养老”产品期限均为1092天,设计采用国际成熟的养老投资理念,实现了安全性、流动性和收益性的有机结合。安全性方面,产品有保本型,即在规定赎回期内赎回,银行保证投资者本金;由于养老金投资对资金安全要求非常高,因此银行将理财资金投向债券和货币市场,投资标的稳健,风险小,投资收益稳定。流动性方面,该产品类似于基金,申购时以份额计,以91天为一个“投资周期”,投资者可选择在规定时间内申购赎回,或自动进入下一投资周期,十分灵活。收益性方面,91天的周期设计有利于及时捕捉市场资金价格的涨落,为投资者带来更高的收益;产品按投资周期公布份额净值,进行收益分配,保证投资者定期享受产品收益。“金颐养老1号”理财计划第一个投资周期于

继上海银行、招商银行之后,华夏银行于2012年6月推出“华夏理财增盈增强型1188号理财产品(老年客户专属产品)”,成为第三家涉足这一领域的商业银行,至今共发行8款。这8款养老产品期限较短,均在4个月左右,为非保本浮动收益型,所投资产中配置了票据资产以保证产品收益率的稳定。

银行转战“养老”市场,与银行理财市场竞争的日益激烈是分不开的。对银行而言,推出养老专属理财产品,一是可以扩大目标客户群体,将有养老需求的人群作为潜在客户来开发;二是可以更好地服务现有客户,“养老”不再只是依靠保险这一渠道,通过银行理财产品同样能实现这个目标。这样就能为客户提供更多样化、更全面的理财服务,有益于提升客户忠诚度。随着对市场、客户的进一步细分,商业银行利用自身资源优势,在客户养老理财规划方面大有可为,也将为普通居民提供更多的养老自保渠道。

年末将至 滚动型产品或将大量将加

9月以来,欧洲、美国和日本相继出台了新一轮量化宽松的货币政策,随之我国央行公开市场操作也开始释放出货币政策谨慎宽松信号,进一步反映出当前全球经济形势的严峻性。此外,我国对通胀的担忧并未消除,加上国际经济环境不确定性加大,为了预留更多的政策操作空间,短期内降准、降息的可能性不大。

因此,预计4季度银行理财产品的收益率和3季度基本持平,但随着年末和元旦假日的到来,可以应对“节点”的滚动型现金管理型银行理财产品将大量增加,收益水平也会出现较大幅度的上升。因为该类产品在投资者购买前通常会公布产品下一个运作周期的预期收益率,且下一个运作周期的到期收益率等于预期收益率,因此这类产品的收益表现可以预先获知,对于投资者来说是一个不错的选择。

作者:毛恩知(西南财经大学信托与理财研究所)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}