银行

手机取钱不设“卡”

■ 本报特约记者 孙林洁

“玉儿,我可怎么办啊,快来救驾……”

“别急,薇薇,怎么回事?慢慢说。”

“钱包不见了,不知什么时候丢的,卡和钱都在包里,现在连回家的车钱都没有啦,哼……哼……”

“这个马大哈,打车到我单位门口,我给付账!”听惯了薇薇紧急求助的玉儿已是见怪不怪。

“不行啊,这个我一定要,老板,你再等等,我朋友马上送钱来!”电话那头,薇薇可怜巴巴的声音传了过来。

“你这购物狂的毛病又犯了,什么东西非买不可?”

“特别小清新的包包,我一见就钟情了,只此一件,不能错过啊!”

“我等下要开会,实在走不开……”

“玉儿,你不能见死不救呀,要是明天来被别人买走了,我那脆弱的小心脏怎么受得了?”

“等等,我有办法了!”玉儿眉头一皱,计上心来。“打开你的手机,上建行手机银行!”

“你就别蒙我了,手机又吐不出钱来!”

“你去的是咱常淘宝的小店吧,那旁边不就有建行的自动取款机么,手机就能让那ATM吐出钱来。”

“ATM?那不是得插卡吗?我又没卡……”

“这是建行手机银行新推出的特约取款功能,没卡也能取钱,你照我说的办。”

“快说,快说,我听你的!”薇薇一听,把手中的小包搂得更紧了。

“你先点开wap.ccb.com”

“好的,好的。”薇薇忙不迭地点头。登陆建行手机银行,“特约取款”菜单赫然在目,选择“申请特约取款”,选择账户,输入金额、设置取款密码,薇薇抑制不住内心的激动,三下五除二操作完毕,点击“确定”,完成!

“布谷布谷”,短信响起,“尊敬的客户,您办理的特约取款号为××××,有效期1天,请在有效期内到您指定城市的建设银行自助设备取现。[建设银行]”

三步并作两步跑到隔壁的建行自动取款机前,扑面而来的“特约取款”菜单让薇薇好不亲切,输入特约取款号、金额、设置的取款密码,看着亲爱的五佰大洋从出钞口徐徐吐出,薇薇差点“内牛满面”。

“玉儿,买到了,买到了,明天也给你养养眼!”

“别着急臭美,你那丢三拉四的毛病可得好好改改!”

“得令!”薇薇对着手机一个敬礼,“有建行手机银行这特约取款功能,我以后出门就只带手机,不带钱包不带卡了!”

“建行手机银行就是好吧?”

“那是那是。建行手机银行特约取款,取款机中的战斗机,噢耶!”

小贴士

1、特约取款地目前仅限于建行手机银行绑定账户开户地,也就是开户行所在地市级地区的ATM(各地区ATM改造进度不一,还未实现任意ATM的支持),异地取款服务即将推出,敬请期待。

2、特约取现单笔金额须为100元的整倍数,最低100元,最高2500元。

3、特约取款有效期可自主选择1天、3天、7天、15天。

4、特约取款功能也适用于手机银行客户端(iPhone和Android)。

(建行山西省晋城分行)

监管的误区

辛乔利

2008年的金融风暴至今还影响着全球经济,从美国传染到欧洲,也影响到亚洲,各主要经济体的发展前景仍然笼罩在不确定之中。为了整治金融市场秩序,各国政府与国际组织纷纷出台各种新的法律、法规和监管条例,将一层层枷锁套在银行头上,并发誓要堵住一切可能出现的漏洞。

重灾区美国出台多达300多页的《多特·弗兰克法》,严格限制商业银行的自营交易,并在现有监管框架上,又成立四家新的联邦机构:金融服务监管委员会、国家保险办公室、 联邦消费者协调局, 消费者金融保护局;欧洲委员会正在准备成立泛欧洲金融监管机构、改变目前的混乱局面;国际清算银行的巴塞尔III再次提高资本充足率,加大对商业银行业务的约束;中国监管部门为了防微杜渐,不断出台新的监管文件,对国内的金融机构放心不下。

历次危机过后,监管机构都会下猛药、下狠药,思维却仍停留在只要加强监管,就可以避免危机的重演。令人遗憾的是,纵观现代金融的发展历程,监管当局对历次危机的认识还停留在表面,远未理解危机产生的内在规律。30年代爆发的大萧条的根源至今还是个谜,尽管罗斯福推出的新政来势汹汹,但实际效果并不如人意,如果没有二战的爆发,不知道美国经济还会在泥潭中挣扎多久。有关2008年的金融风暴的研究也大多停留在表面,仍热衷于危机的现象,而忽略了本质性的诱因。

当然,这同人类认知能力的局限有关,到目前为止,就是对自身的了解也还是处于初级阶段,揭开金融市场谜团的能力将继续构成人类智力上的挑战。我们的能力还跟不上市场的瞬息变化,落后于市场参与者的洞察与敏锐。

从本质上讲,金融市场是信息市场,是不对称的,所以才有金融中介。另外,金融机构存在着先天的脆弱性,所有储户一起取钱,资本金再充裕的银行也经受不住信心的崩溃与恶性传染,还有就是担保问题,作为担保品的优质资产本身在变化中,随时有可能被降级, 很多事情是市场演变和发展到一定时候的结果,同经济周期相关,同经济体中各个利益相关方的博弈相关,而这些都不是靠监管政策可以解决的问题。政府想通过划分出系统重要性机构防范系统性风险的做法忽略了另外一个事实,即由于政府对这些系统重要机构实施更高的资本、流动性和监管要求,这些机构的运行成本也随之大大提高,降低了金融中介的效率,影响实体经济的增长。

由众多社会、经济和金融机构组成的国际金融体系发展到今天日趋复杂,早已超出现有的监管思维模式。同任何复杂的机制一样,监管当局试图通过更换某一个零部件,保持其它零部件不变达到改变机制运转的效率和防范风险的目的,其结果都是有限的,因为这个体系的运转是各个部件相互作用的结果,是由各个部件之间持续相互调整的结果。在这个系统里没有绝对稳定,只有零部件之间产生的摩擦,这个体系更没有独一无二的指挥,所有的监管都是相对的。金融市场本身不断在演变中,新的规则构筑应在现有之上,形成更加复杂的结构。

面对动态的、 纷繁复杂的经济现象和金融市场,监管当局仍旧停留在固定思维中,那就是在对金融市场这个复杂的体系一知半解的基础上不符合科学规律的枉下结论。其实,监管当局每出台一项规则,都会对系统产生负面影响,造就出对立面,并为下一场危机埋下种子。美国《格拉斯法》对分业经营的规定难以满足不断变化的全球一体化,《Q条例》对利率设限难以反应市场对金融资产的供需关系,没有巴塞尔协议I就没有证券化的泛滥,同理,没有监管机构对优质资产担保的要求就不会有CDO的无限度发行。影子银行崛起,证券化产品的盛行正是在监管的夹缝中野蛮成长,一发不可收拾。

这样说来难道就不需要监管了吗?答案是否定的,金融市场需要监管,但需要的是符合市场规律以及更有效的监管。臃肿、官僚的监管部门与多如牛毛、令人费解的监管条例对金融市场来说是效率的降低和成本的增加。美国目前流行着一本叫《国家缘何失败》的畅销书,作者为麻省理工学院的经济学家达伦·艾克莫格鲁和哈佛大学政治学家詹姆斯·罗宾森,两位教授从政治与经济角度研究宏观社会发展问题,在书中回顾了两千多年以来不同国家和地区的经济发展历程,回答了一个貌似简单却蕴含着深远意义的源问题,为何看起来各方面都相似的国家,一些成功,一些失败,一些国家富裕,一些国家贫穷。作者认为其根源不是地理因素,不是文化因素,也不是政客的能力,而是制度问题,制度在一个国家繁荣中起到决定性作用。

其实两位教授的观点也适用于金融监管。其实,在监管方面,特别是在中国,无论是资本市场还是信贷市场方面,目前急需的不是形形色色的约束而是符合科学的制度设计,让金融生态在松中有紧、张弛有度中成长。这个制度一定要顺应市场的变化,要有包容性和开放性,要在一定程度上给金融机构之间的公平竞争与创新留有空间,要鼓励更多的参与者入场,满足市场上对金融服务与产品的不同需要。

当然,制度设计不是说设置的监管部门越多越好,而应该强调少而精,减少监管部门之间的不同步,多层次的监管部门各司其职意味着更多的推卸责任,制度的设计应该将重心放在如何出台更加适应市场需求的合适架构,权衡监管政策的利与弊,而不是匆匆忙忙乱开药方,设置更多的障碍,其结果很可能不是治病而是致命。

不要轻信陌生人的电话

案例:

张小姐前两天接到某购物网站工作人员的电话,声称其此前的一次购物交易未成功,现在要退款。张小姐想,既然工作人员要给她退款,应该没什么风险。之后来电者开始向张小姐索要信用卡卡号、有效期、安全校验码等信息,最后还要她提供手机动态支付验证码。这时张小姐才有所警觉,莫非这是欺诈电话?多亏张小姐警觉性高,果真如此,这是犯罪分子以退款为由,骗取客户信息,盗用信用卡的伎俩。

银行提醒广大信用卡持卡人,千万不要轻信这种陌生来电,尤其是打着退款等名义,此类电话都是设法让持卡人放松警惕,从而骗取客户信息,实施盗用。实际上,退款交易都是在网上直接操作,在订单中点击“退款”按钮,写明退款原因即可,不需要提供卡号、密码等信息。在网络交易的过程中,不要点击来路不明的链接,特别是打着“优惠、反利、减价”等名堂的网址。如持卡人一旦发现被骗,请立即致电银行客服热线,冻结账户,避免和减少损失。

为了增加信用卡网络购物的安全性,许多发卡银行都采取了动态密码验证支付的方式。建设银行于今年5月开通了信用卡账号支付功能,取代原先的网上支付,为的就是给网上交易添加一道保护。以淘宝网为例,建行信用卡客户只要开户时预留了手机号码,则在网上交易时,确认购买后通过支付宝收银台,点选储蓄卡(选择建行),再登陆网上银行,选择账号支付,便可直接进行单笔5000元以下的小额交易,交易过程中须通过手机短信验证码进行验证,确保交易的安全性。手机动态验证码属于信用卡支付验证的关键信息,该功能仅限于通过网络支付页面输入,银行同第三方支付的工作人员不会以人工电话方式同客户核实此类信息。

大多数信用卡客户经常使用的另一支付方式,是支付宝市场推广的快捷支付。该支付方式无需登入网上银行,没有限额管制,但是商户选择有限。目前,建行、工行、中行等银行已经与支付宝合作开通信用卡快捷支付。使用时,客户通过支付宝收银台,选择信用卡后便会出现快捷支付,然后再点选合作的银行,完成支付。如果客户是首次使用快捷支付,需在第三方支付机构的网站填写并留存信用卡卡号、手机号、姓名、身份证号,第三方支付机构向银行发送身份验证信息,银行确认身份后,第三方支付机构发送手机动态密码校验,向银行上送信用卡支付交易信息,即完成绑定;以后支付交易时,客户只需要选择绑定的信用卡卡号,并输入支付宝支付密码即可完成交易。(信用卡中心肖瑞娟)

悦生活,越快乐

亲,您还在为交手机话费,水电费排队等候吗,还在为买飞机票、医院挂号伤神吗?如果是这样,您就OUT了。来建行“悦生活”吧,帮您一键搞定。建行“悦生活”,提供各类缴费充值等在线交易服务,内容丰富,展示形式新颖,操作简单,应用方便 。

建行“悦生活”是立足于服务民生的全景化生活服务缴费平台,将各类服务应用与生活场景紧密结合,为建行网站会员及非会员提供多样化的生活缴费服务,以及支持还款收款、商户支付、投资理财产品在线交易等特色场景应用。如果您是建行网站会员,登录后还可以查看交易记录、查询电子对账单、使用定制项目等会员专属服务。

操作流程:

1、信用卡还款

第一步:会员登录建行“悦生活”,或直接以游客身份进入“收款还款-信用卡还款”流程页面;

第二步:输入“信用卡卡号、持卡人姓名、还款金额”;

第三步:确认还款信息(信用卡卡号、持卡人姓名、还款金额);

第四步:跳转至网银支付页面,选择网银支付或账号支付;

第五步:输入支付要素,完成还款。

2、飞机票购买

第一步:会员登录建行“悦生活”,或以游客身份进入“娱乐出行-飞机票”流程页面;

第二步:填写并确认购票信息;

第三步:选择网上银行客户付款或账号付款,验证安全工具,完成支付。

小贴士

问:如何定制项目并对其进行快捷缴费付款?

答:登录 “我的悦生活”后,选择“定制项目—新增定制项目”,输入定制名称、项目类别、收费单位、客户代码等信息即可完成项目内容的定制,点击“付款”可进行快捷缴费支付。

问:完成付款后,如何查询交易记录?

答:请先登录网站会员,点击“交易记录”查询或进入“我的悦生活-交易记录”,即可查询到交易记录。

问:如何购买基金和贵金属?

答:可以点击“金融理财-买基金”、“金融理财-买贵金属”菜单,跳转建行互联网站完成基金、贵金属等产品购买。

问:为什么还款后,在交易记录中却无法查询到记录?

答:只有会员在登录状态下完成的交易才会保存交易记录,而以游客身份进行信用卡还款,将不能查询到相关记录。

问:在“悦生活”购买机票或缴费支付交易成功后,可以发送短信提醒吗?

答:可以。在缴费支付成功页面,可选择发送短信提醒通知。短信提醒只能成功发送一次。

(电子银行业务中心蒋雄)

产品月报

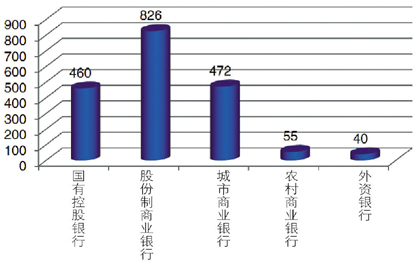

发行银行类型分布

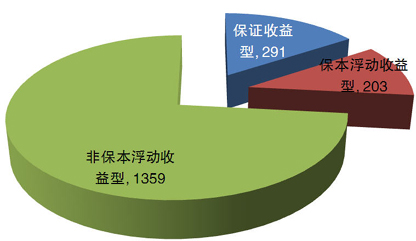

收益类型分布

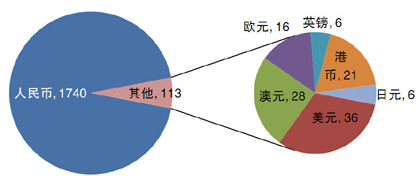

币种分布

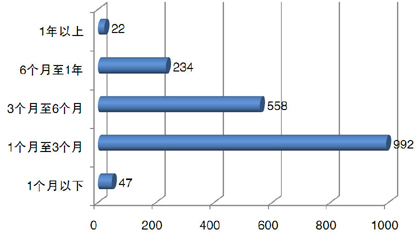

期限分布

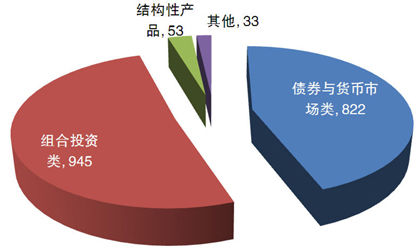

投资对象分布

11月,银行理财产品发行量较有国庆大假的10月增长不少。本月共有78家银行向市场发售理财产品,发行总数共计1853款,较上月的1204款增长53.90%,其中仅招商银行、中国银行、工商银行以及华夏银行的发行款数超过百款,其次是恒丰银行、民生银行以及平安银行,这三家银行的产品发行款数位于90至100款区间。本月人民币款产品收益率较上月整体上有所下降,从投资期限类型来看,1个月以下、1-3个月、3-6个月、6-12个月、1年以上期限段产品平均预期收益率分别为3.75%、4.20%、4.51%、4.72%、6.65%,其中1年期以上期限段产品收益水平提升幅度较大,而外币产品收益率同样呈微幅下调趋势。(本栏目数据由上海普益投资顾问有限公司提供)

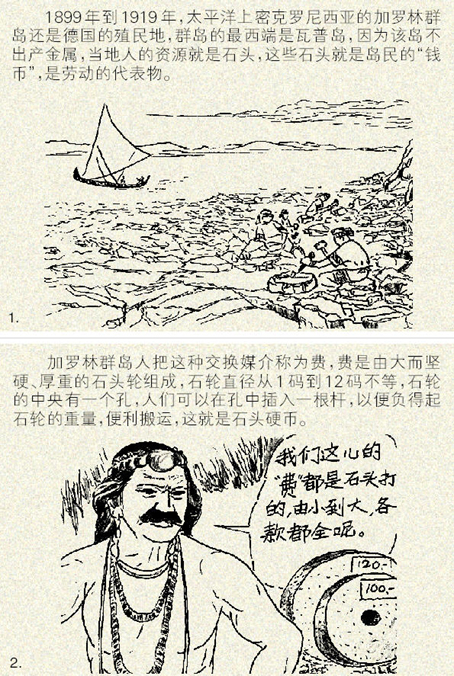

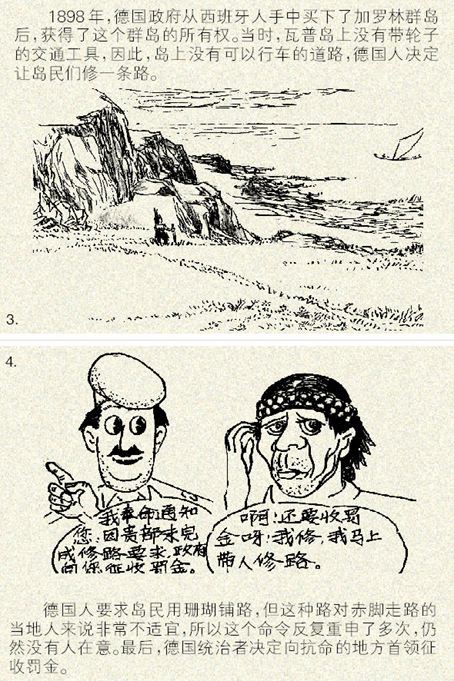

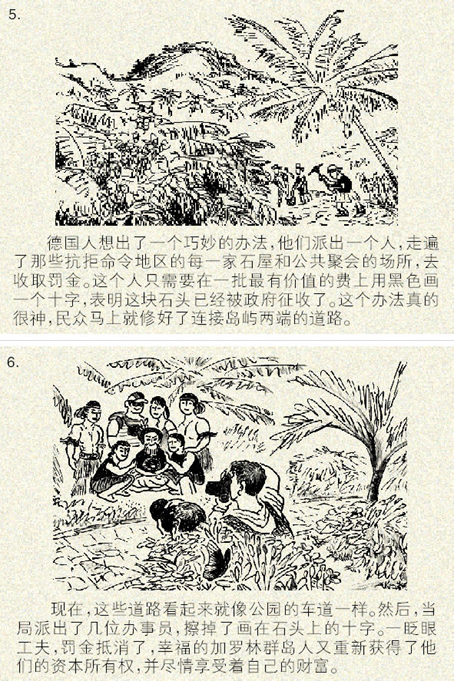

金融史上的那些事儿——石币之岛

{kind=link}

{kind=link}

{kind=link}

{kind=link}