市场

2012年四季度理财市场报告(综合)

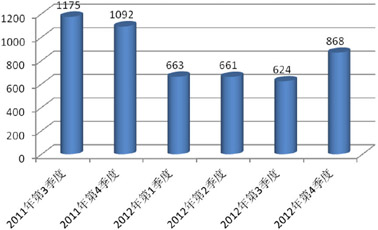

图1 2011年第3季~2012年第4季集合信托新品发行量(单位:款)

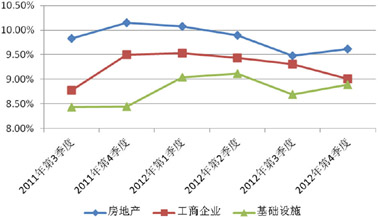

图2 2011年第3季~2012年第4季主要投资领域2年期集合信托产品收益率走势

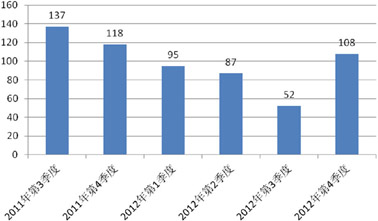

图3 2011年第3季~2012年第4季阳光私募产品发行数量(单位:款)

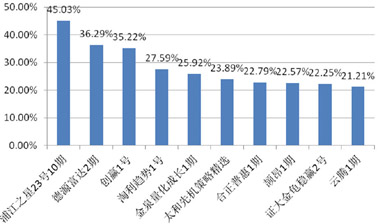

图4 2012年第4季度业绩表现前十位的阳光私募产品

图5 2012年第4季度各类型券商集合理财产品业绩表现

图6 2011年以来公募基金季度成立款数及规模

表1 2011年4季~2012年3季券商集合产品发行数量与首募规模

表2 2011年第4季~2012年第4季集合信托产品运用方式分布(单位:款)

表3 2012年第1季~2012年第4季券商集合产品发行数量与首募规模

表4 2012年第4季度投连险投资账户收益表现TOP10

数据来源:普益财富

2012年4季度,房地产信托收益仍然最高,以2年期产品为例,房地产类信托产品平均收益率从上季度的9.48%上涨至9.62%,工商企业类信托产品平均收益率则环比下滑了0.30个百分点,基础设施类信托产品平均收益率则在上季度大幅下降后有所反弹,本季度上升0.20个百分点至8.89%。

由于本版临时增加12月基金市场点评,因此西南财大季报中与其基金重叠部分作了删减。今年,西南财大季报刊登时间如前,敬请关注。

信托市场

产品发行:发行量季度环比有所回升,“资金池”产品继续增长

集合信托产品发行量较前三个季度有一定上升:2012年第4季共有65家信托公司向市场发行集合信托产品,较上季增加7家;产品发行量共计868款,较上季增加244款。中融信托发行量达90款,较上季增加40款,仍然保持第一。

虽然季度环比发行量有所增加,但同期相比仍然有所下滑。本季度我国宏观经济环境表现出回暖趋势,但仍无法避免一些信托项目的潜在风险,因此信托公司在项目选择上仍延续前几个月的谨慎态度,特别是矿产、另类等投资项目涉足明显减少。此外,券商、基金、保险等金融机构的资产管理业务的监管限制有所放宽,它们的投资渠道大大拓展的同时已经侵蚀到信托公司的主打业务,对信托产品的发行起到分流作用。(图1)

从运用领域来看,基础设施、房地产、工商企业、证券投资、金融类产品分别发行210款、108款、267款、108款、75款,占比分别为24.19%、12.44%、30.76%、8.33%、8.97%。受资本市场年末强劲反弹上升的利好影响,证券投资类产品发行增速明显,市场占比较上季的8.33%增加4.11个百分点。该类集合信托的增长,主要是由于以证券投资类信托见长的云南信托产品增长明显。(表1)

从运用方式看,债权、股权、证券、物权投资与组合运用分别发行257款、74款、108款、233款、87款,占比分别为29.61%、8.53%、12.44%、26.84%、10.02%。组合运用类产品继续增长,“资金池”模式得以持续发展。此类产品是在期限较短的票据信托被叫停后的一种创新,毕竟市场的短期投资需求比较旺盛。信托公司从以往“先找项目后找资金”的做法转变为“先找资金后找项目”,此模式下信托产品通常会设置开放期,以供投资者赎回以满足流动性需求,实现了短期资金投向长期项目。(表2)

收益表现:年末银行信贷额度紧张,各类信托产品收益率普遍回升

从收益率来看,受年末银行全年信贷额度紧张的影响,企业融资需求仍然旺盛的情况下,信托融资利率普遍有所上行。其中,房地产类和基础设施类信托产品收益率有所上涨,而工商企业类的收益率则出现小幅下滑。以2年期产品为例,本季房地产类信托产品平均收益率从上季度的9.48%上涨至9.62%,工商企业类信托产品平均收益率则环比下滑了0.30个百分点,基础设施类信托产品平均收益率则在上季度大幅下降后有所反弹,本季度上升0.20个百分点至8.89%。(图2)

本季度信托收益率的回升依然无法回到上半年水平,与上年度同期相比降幅更加明显。收益水平持续下滑的主要原因在于整个市场资金价格的下降。受央行降息等货币政策的影响,市场资金价格全面回调,一方面使得融资企业愿意支付的成本降低,另一方面使得投资者期望收益率降低,共同驱使集合信托收益水平出现下滑。

市场热点:基础设施类信托发行火热,风险值得关注

11月上旬,市场传闻监管部门对部分信托公司的基础设施类信托进行窗口指导,投资者对此类产品风险的关注骤然上升。

分析基础设施类信托发行火爆的原因,归根结底是基础设施建设旺盛的资金需求。自2010年下半年以来,GDP同比增速放缓,至2012年1季下滑至8.05%,第2季更是下滑至7.80%。虽然政府在2012年放弃了“保八”的目标,但迅速下滑的工业增加值和处于临界值以下的PMI似乎预示着冬天的来临。在这样的背景下,各地项目纷纷上马,尤其是基础设施建设项目。另一方面,为了控制地方性融资平台无限扩大,监管层对部分基建项目贷款做了较严格的规定,而由于在2008-2009年刺激过程中,各银行都形成了较大的对地方性融资平台的债权,为了避免贷款过于集中在基建行业,部分大型银行也开始严控此类贷款的增长。这就造成了对基础设施建设资金供应的紧张。由此,基础设施类信托维持较高收益就不足为奇了。

阳光私募

产品发行:发行回暖,环比增幅超过一倍

2012年第4季,共有30家信托公司发行了108款阳光私募产品,较上季度增加56款,环比增幅超过一倍。主要原因:第一,中登公司重启了信托证券投资账户,投资交易渠道更加畅通;第二,年末A股市场出现几个月以来的一次反弹行情,助推了产品发行。(图3)

分类型来看,股票型和债券型阳光私募产品的发行占比分别为59%和41%,而债券型产品的募集规模总量超过了股票型产品。

业绩表现:收益率普遍上涨,最高达45%

纳入本季考核的阳光私募产品(截至

本季运行的股票型产品共有1278款,季平均收益率为1.76%;而债券型产品共有88款,季平均收益率为1.37%。

市场热点:新基金法正式通过,私募基金将纳入监管体系

《中华人民共和国证券投资基金法》在经过多轮征求意见稿修订后于

券商集合市场

产品发行:款数及规模均大幅增长,债券与货币型受市场欢迎

2012年第4季,券商集合理财产品发行量实现强劲增长。本季新成立产品122款,环比增加2.7倍;首次募集规模合计401.22亿元,较上季增加55%;平均募集规模4.61亿元,较上季的7.69亿元有所下滑。其中,募集规模最大的是招商证券旗下的货币型产品——招商智远天添利,募集规模为36.28亿元;募集规模最小的是中信建投证券旗下的债券型产品——中信建投优债1号,仅募集到0.33亿元。

从投资类型来看,股票型产品共成立2款,平均募集规模为2.10亿元;混合型产品共成立24款,平均募集规模为2.08亿元;债券型产品共成立59款,平均募集规模为4.02亿元;货币型产品共成立33款,平均募集规模为8.89亿元;QDII产品成立1款,为国信证券旗下的金汇宝人口红利集合资产管理计划,其募集规模为1.22亿元。可见,债券型及货币型产品继续受到市场欢迎,呈现出供需两旺的情形。(表3)

业绩表现:各类产品均获得正收益,QDII平均涨幅最大

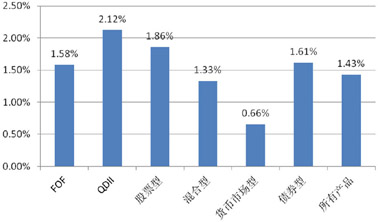

本季欧美等海外资本市场继续表现为向上走势,使得QDII集合产品的表现连续两季上涨,5款产品的季平均收益率为2.12%。受益于A股市场在年末走出的反弹行情,同时国内债券市场依然呈现出慢牛走势,本季度各类型非QDII集合产品平均收益率均为正。股票型36款,季平均收益率为1.86%;混合型213款,季平均收益率为1.33%;债券型101款,季平均收益率为1.61%;货币型32款,季平均收益率为0.66%;FOF产品40款,季平均收益率为1.58%。(图5)

市场热点:热衷债券类,多款创新产品问世

4季度发行热点依然是债券类,并发行了多款创新债券投资集合理财产品。例如,中信证券发行了首款纯债集合理财产品——中信证券季季增利纯债集合资产管理计划,该产品仅投资于固定收益类资产和现金类资产,相较于一般的债券型产品更加稳健,风险更低。又如,国泰君安证券资产管理发行了首款分级债券产品——国泰君安君得丰一号债券分级集合资产管理计划。该产品首次将产品分为优先级和次级,份额之比不超过9:1。其中,优先级面向风险承受能力较低、资产流动性需求不高的投资者,投资门槛为5万元,每6个月开放一次;次级面向能够承受一定本金损失、资产流动性需求不高、熟悉债券市场的个人高端客户或具有资产配置需求的机构投资者,投资门槛为人民币100万元。另外,该产品还首次提出了预期收益率概念,推广期参与的客户首个封闭期内优先级份额的预期收益率为4.6%,使得优先级份额多了几分银行理财产品的特性。

基金市场

产品发行:年末基金发行提速,首款直接投资海外债市基金问世

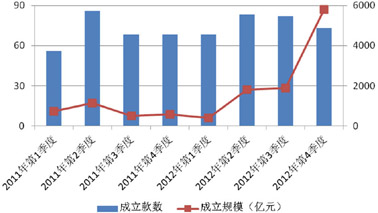

本季公募基金销售量突飞猛进:成立基金73款,较上季减少9款;首募规模5791.78亿元,较上季大幅提升;平均首募规模79.33亿元,较上季增长二倍多。各类基金销售分化明显,货币型募集火爆,4季度成立27款,募集规模达4918.56亿元,平均募集接近200亿元,远超其他类型基金。(图6)

股票型成立12款,共募集63.64亿元,平均募集5.30亿元;混合型成立2只,共募集5.36亿元,平均募集2.68亿元;债券型成立27只,共募集734.25亿元,平均募集27.19亿元。另外,本季华夏基金发行了一款QDII——华夏海外收益债券型基金,该基金为境内首款直投海外债市的基金,购买币种为人民币或美元。

业绩表现:各类型基金纷纷上涨,指数型基金表现最好(图7)

保险市场

保费与资产:人身保险保费规模增速趋缓,险资投资范围继续拓宽

根据保监会公布的数据显示,2012年1-11月,我国保险业共实现原保险保费收入14244.54亿元,同比增幅为7.44%。其中,9月、10月和11月分别实现保费收入1348.76亿元、1038.29亿元和1130.26亿元。全年月度保费收入呈现出“季度末月冲高、整体趋势稳步下降”之趋势。

受益于我国汽车行业销量及保有量的良好数据,我国财产保险保费规模增速依然显著,2012年1-11月共实现原保险保费收入4805.00亿元,较上年度同期增长15.25%。人身保险方面,共实现原保险保费收入9439.54亿元,较上年度同期增长3.87%,增幅明显低于财产保险,但其中的健康险原保险保费收入同比增幅达25.05%。

受益于股票市场年末较好行情,本季投连险账户净值普遍上涨

截至2012年末,在运行的投连险投资账户共计173个。4季度,有162个获得正收益率,其中包括进取型65个、平衡型31个、稳健型42个以及保守型23个。以上4类投资账户的季度平均收益率依次为4.40%、2.33%、1.69%以及0.98%。受股票市场在12月强劲反弹的影响,4季度进取型投资账户受益匪浅,排名首位的是光大永明的进取型投资账户,也是惟一一个收益率达到10%的账户。(表4)

■ 作者:毛恩知(西南财经大学信托与理财研究所)

12月基金市场点评

2012年末大幅反弹难掩颓势,全年表现差强人意。证券市场方面,虽然沪深两市在年末触底反弹,月涨幅均超10%,但是全年涨幅不尽人意。截至

国债企债顺势上涨,债市演绎跨年行情。债券市场方面,国债企债指数再创新高,实现连续25个月指数上涨。截至

股票型基金净值随大盘回升,年度总体表现平淡。本月所有开放式股票型基金均实现了净值上涨,其中,申万菱信竞争优势月净值上涨20.93%,成为月涨幅冠军;年度涨幅冠军被表现一直稳健的景顺长城核心竞争力夺得,年净值涨幅达31.79%,远高于大盘涨幅;新近建仓的方正富邦宏利精选则受到新近建仓的影响,月净值涨幅仅为0.50%,成本月垫底;华富中小板增强以8.71%的跌幅成为了本年度表现最差的开放式股票型基金。

金融类ETF笑傲排行榜,投资板块成净值差异主要原因。在金融服务板块强势上涨的带动下,本月金融类ETF在所有ETF中涨幅居前,国泰上证180金融ETF凭借最后一个月大涨25.05%的爆发式表现,成为2012年度ETF基金涨幅冠军,年涨幅达21.68%;建仓不久的华夏恒生ETF没有能够抓住此轮大盘上涨的机遇,以2.50%的涨幅成为本月表现最疲软基金;诺安上证新兴产业ETF以3.82%的跌幅成为本年度表现最差的ETF基金。

年度排行再添变数,中银收益成最后赢家。在大盘整体反弹的带动下,激进配置型基金本月净值实现全线上涨,上投摩根中国优势以19.16%的月净值涨幅夺得本月榜首位置,年度冠军被此前默默无闻但表现稳健的中银收益夺得,年度净值上涨17.15%;华商领先企业以17.07%的年净值涨幅成为涨幅亚军,为华商系基金力挽狂澜;华夏系则褪去了前几年的光环,2012年度全军覆没,无一基金年度排名进入前20名。

混合型基金上演逆转行情,稳健成上涨秘诀。11月份排名倒数第一的宝盈核心优势凭借满仓操作的优势,以17.94%的涨幅成为本月涨幅冠军;曾连续数月位居涨幅冠军位置的国投瑞银稳健增长以15.98%的涨幅成为年度涨幅冠军;新近建仓的益民核心增长本月涨幅0.60%,月度排名靠后;年度倒数第一则被大摩消费领航收入囊中。

受到债市继续上涨的提振,本月保守型基金再次实现全体净值上涨。11月份曾经垫底的国联安安心成长以月净值上涨15.31%的较大优势成为涨幅领头羊;中银转债增强A年涨幅9.91%,以微弱优势力压一向表现稳健的泰达宏利风险预算,成为保守型基金年度涨幅冠军。

受益债市指数持续上涨,普通债券型基金投资价值不断升高。本月普通债券型基金,涨幅榜首再次易主,国投瑞银稳定增利以2.60%的月净值涨幅取代上月冠军易方达双债增强A;长城积极增利A在债券资产和部分股票资产共同拉动下,以12.73%的年净值涨幅登顶年度涨幅榜;汇添富信用债C则受到持有资产风险升级的影响,月净值了0.57%,排名靠后。

封闭式基金表现平稳,老牌基金到期日逐渐临近。本月,封闭式基金指数触底反弹,企稳回升。截至

QDII告别大幅亏损,年度表现值得肯定。截至