2012年银行间债券市场回顾

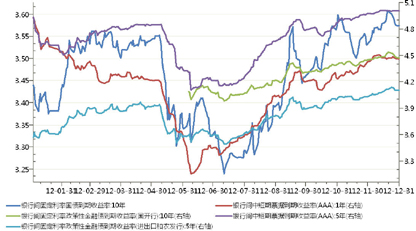

图1 2012年银行间国债、政策性银行债、中短期票据走势

数据来源:Wind资讯、中国债券信息网

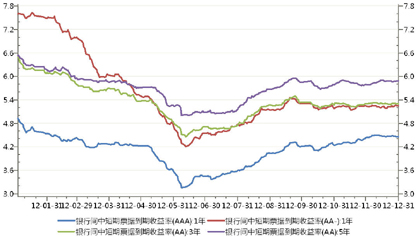

图2 2012年银行间AA-至AAA评级信用债收益率走势

数据来源:Wind资讯、中国债券信息网

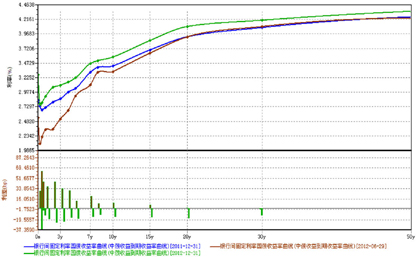

图3 2012年银行间国债收益率曲线期限结构

数据来源:Wind资讯

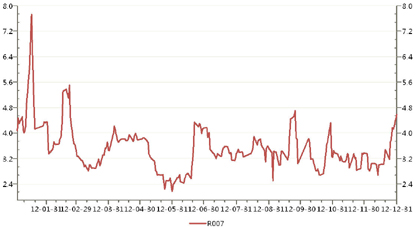

图4 2012年银行间7天质押式回购利率走势

数据来源:Wind资讯

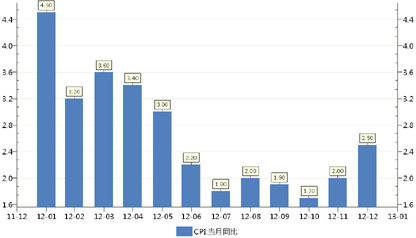

图5 2012年中国CPI数据

数据来源:Wind资讯

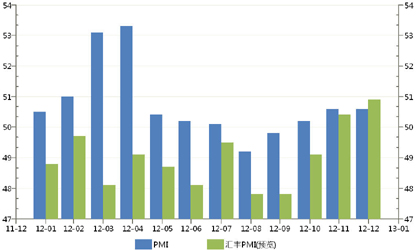

图6 2012年PMI数据

数据来源:Wind资讯

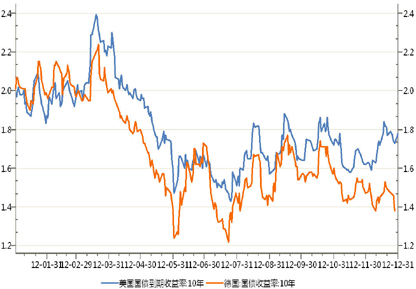

图7 2012年美国、德国10年国债收益率走势

数据来源:Wind资讯

图8 美元指数走势图

数据来源:Wind资讯

按:中国银行间债券市场在跌宕起伏和一波三折中走过了2012年,在经历过年初资金面陡然紧张和经济复苏预期的双重考验后,随着欧债危机继续发酵及通胀数据的逐渐回落,避险情绪和政策预期带动债市在上半年走出一波年内最大的牛市行情。进入下半年后,降准、降息政策落地以及宏观经济的企稳回暖使得市场承压,到期收益率水平也随之见底反转后一路攀升,并在整个四季度延续着震荡走高的走势,全年收益率曲线先陡峭化下行再平坦化上行(图3)。

第一阶段(年初-2月中下旬):资金面持续紧张,经济企稳预期强烈,利率品种和信用品种走势出现分化,利率债收益率触底反弹,信用债收益率高位回落。

进入年初后央行采取逆回购的方式为市场注入流动性来应对春节现金需求,但仍然难以阻止回购利率的飙升,7天回购利率中枢位于4%上方。随着春节的临近,居民持币过节,流通中现金大幅增加导致银行体系资金面开始紧张。7天回购利率在春节前一周开始飙升,于

2月初欧央行和美联储宣布延长低利率政策的时间降低了市场对全球经济衰退的担忧,海外市场风险偏好开始回升,期间公布的1月份中采PMI数据为50.5,CPI为4.5%(图5)均明显高于市场预期,使得银行间债市承压出现调整,收益率曲线出现小幅陡峭。10年期国债收益率一度冲高至3.6%附近后回落至3.52%附近,5年期非国开政策性银行债从3.6%上升到3.8%,10年期国开债从3.9%附近上升到4.16%。

信用债方面,从1月份开始收益率进入下降通道,信用利差出现明显的缩窄,1年AAA短融从年初的4.93%降至4.53%,5年AAA中票则从4.91%降至4.58%,降幅均超过30BP。进入2月份后以AA中票为代表的中低等级债收益率延续1月份的强势,收益率继续出现大幅下行,1年、3年、5年品种收益率分别下行47BP、26BP和19BP至5.5%、5.82%和5.99%,曲线呈现明显的陡峭化下行趋势。而AAA级高评级品种除短融收益率下降17BP左右至4.38%外,3年和5年中票均有10-15BP的上升,曲线虽然也呈现陡峭化的趋势,但主要特征为短端下行长端略有上行。

第二阶段(3月上旬-5月上旬):物价回落速度放缓,一级利率债市场发行遭受冷遇,回购利率出现季节性回升,利率债收益率高位盘整,信用债收益率则继续下行。

受公开市场到期量上升和季节性因素影响,资金面在3月上旬逐步改善,银行类机构对债券配置需求明显上升,7年期国债和1年期国开债招标利率均低于市场预期,进而带动二级市场收益率小幅下行。

由于法定准备金补缴规模超过5000亿,资金面大幅收紧使得7天回购利率在4月初上升到3.5%-4%,对中短期限品种带来一定冲击。

期间信用债收益率延续了此前与利率债的分化走势,短久期、中低评级品种受到市场的青睐, 评级越低下行幅度越大。1年AAA短融从4.41%降至4.27%,1年AA短融从5.75%降至5.38%。5年AAA中票从3月初的4.74%升至4.81%至4.85%区间,5年AA中票从6.42%降至6%,曲线明显陡峭化,其中3年期AA评级中票在4月表现抢眼,收益率下行幅度达到了32BP,优于AA以上其余期限、评级券种的同期表现。

第三阶段(5月中上旬-7月上旬):经济复苏疲态显现,欧债危机继续酝酿,降息预期实现助长债市收益率大幅下行,降息落地后,获利回吐压力导致收益率重新反弹。

五一节之后,资金面仍处于偏紧状态。进入第二周,央行将逆回购发行利率从3.53%降至3.30%,开始引导二级市场回购利率下行。同时,由于法国和希腊选举导致欧元区面临以往救助措施可能被推翻的不确定性,市场对欧债危机的疑虑重新增强,欧美风险资产价格出现明显下跌,债市买盘重现。此外, 4月份宏观经济数据全面差于市场预期,表明经济十分疲软。在此背景下,央行在

进入6月,由于临近半年末,银行类机构揽储压力剧增导致银行间市场资金面再度紧张,在5月行情中的获利回吐盘推动下,收益率有所回升。随后,央行在

信用债方面,受到经济下滑、准备金率下调、降息等利好因素影响,期间内银行间信用债市场与利率债市场一样,迎来了一波牛市行情,收益率曲线大幅下行,平均下行幅度达到了60BP。中短期品种的表现好于长端品种,呈现出一定的陡峭化特征。而降息政策落地后,非对称降息所导致的银行资金成本上升以及临近半年末银行间市场日趋紧张的资金面状况使得收益率出现探底反弹。1年AAA短融在下探至年内最低点3.13%后至月末已回升至3.44%(图2),1年AA短融降至3.80%后回升至4.21%,长期限的5年AAA中票从4.09%升至4.25%,5年AA中票从5.25%升至5.43%,总体而言短端品种升幅大于长端品种。

第四阶段(7月上旬-9月下旬):降准预期落空,资金面中性偏紧局面延续,美国QE3出台助涨全球市场投资者风险偏好,利率市场和信用市场双双出现深幅调整。

央行在

进入8月,投资者对央行降准仍有期待,不过一级市场认购需求不强推动收益率曲线小幅上升,10年期国债收益率在月初稳定在略低于3.3%的水平。进入中旬,法定准备金的补缴使得资金面开始出现紧张,7天回购利率从3.3%左右窜升到3.9%,受此影响5年期国债招标利率大幅走高,从而推动了二级市场收益率的调整,5年期国债随即上升到接近3%的水平,10年期国债也上升到3.34%。此后,央行加大逆回购投放量,上调7天逆回购发行利率5BP到3.4%并提高14天逆回购比例,使得市场对央行降准的预期进一步落空的同时,对于回购利率的回落也失去信心,给一二级市场均带来冲击,市场出现明显调整,超过2月创下年内最大单月升幅,收益率水平回到5月中上旬政策开始明显放松前的水平,曲线平坦化上移。

受8月份中采PMI下行的影响,收益率在9月初有小幅的回落。但进入第二周,由于美国非农就业数据低于预期,美联储最终也如预期推出QE3,全球股市和大宗商品价格明显上涨,国内债市受到较大冲击,当周收益率曲线平坦化上移,各期限收益率回到接近甚至超过4月份的年内高点,10年期国债升至3.55%,5年期非国开债收益率上升到4.0%,10年期国开债升至4.38%。悲观情绪释放后,由于债券收益率回到年内高点配置价值显现,伴随着9月下旬大量逆回购注入带来的流动性改善,配置型机构和交易型机构重新介入的意愿增强,一级市场招标利率走低带动二级市场收益率回落。10年期国债招标后回落至3.5%附近,月末降至3.45%,10年期国开债也降回至4.3%,3-7年期的品种也均有15BP左右的降幅,使得9月份收益率先升后回落,演绎过山车行情。

信用债方面,受资金面拖累和基本面改善预期影响,7月以来从短端向中长端开始蔓延了一轮大幅调整,信用债收益率整体上行,信用利差也出现扩大,1-5年之间各主要期限收益率上行在50-84BP之间。从期限上看,1年期AAA短融上行81BP至4.20%,5年期AA中票上行80个BP至5.85%,期间一度上探至5.96%的一季度以来年内新高;从评级上看,高评级品种表现略强,1年期AA短融最高到达5.0%后回落至4.84%,上升88BP,而AAA级5年期中票则上行57BP至4.78,表现相对抗跌。至9月底,随着季末央行的大规模回购操作,资金面的改善使得信用债收益率及利差中断了上行趋势,两者均在9月下旬走低。但总体来看,信用债调整幅度较利率债整体更大。

第五阶段(10月初- 年末):资金面总体保持宽松,数据显示经济企稳回暖,股市触底反弹,收益率曲线陡峭化趋势延续,债券收益率水平高位震荡并创出年内新高。

中秋和国庆长假之后,由于大量的法定准备金补缴需求,资金面在节后第一个交易日十分紧张,各期限回购利率都有跳升。1年期央票收益率上升到3%附近,10年期国债收益率回升到3.5%的水平,10年期国开债则上浮到4.32%。不过,3240亿巨量逆回购加上结汇需求推动外汇占款回升使得流动性很快转松,回购利率转向下降,收益率也随之回落。进入10月下旬后,由于逆回购到期量较大(达到4050 亿),加上财政存款出现季节性上升,资金面开始收紧,7天回购利率回升到3.7%水平,10年期国债收益率上升到3.56%,5年期非国开政策性银行债收益率上升到4%,10年期国开债收益率回升至接近4.4%水平,收益率水平回升到9月中旬的年内高位。

尽管回购利率在11月初开始逐步回落,但由于投资者心态谨慎,收益率变动不大。随着海外避险情绪因美国财政悬崖问题而有所增强,尤其是外资行对利率债的购买力度上升推动收益率小幅下行。10年期国债收益率从高位3.58%水平逐步回落到3.50%附近,10年期国开债收益率降至4.38%。进入下旬后,国内11月份汇丰PMI预览值显示经济增长动力继续恢复,推动国内债券收益率有所回升,10年期国债到3.53%,5年期非国开政策性银行债收益率回升到4.03%,10年国开债升至4.45%,收益率曲线相比于10月末有所变陡。

进入12月后由于时近年末,交易型投资者普遍较为谨慎,买入意愿不强,且11月份宏观经济数据也基本上印证了经济企稳回升的格局,加上12月份季节性因素可能会推高CPI的市场预期,加重了市场的观望气氛。此外,国内股市在良好的经济预期下有所反弹,进一步抑制债券做多热情。因此,债券二级市场收益率在12月份前几周震荡上行,10年期国债二级市场报价甚至突破3.6%,10年期国开债收益率一度上升到4.51%,创年内新高。进入下旬后,央行开始加大逆回购投放力度,加之财政存款的季节性投放,这种好于市场预期的年末资金状况使得市场的信心有所恢复,收益率随之出现小幅的回落。10年期国债收益率从3.6%的高点回落至3.57%,10年期国开债也回落至4.44%,3-5年的国债和政策性银行债收益率均有5-10BP的回落。

信用债方面,10月份由于经济数据的改善使得市场的风险偏高维持在高位,中高等级短融收益率均有不同幅度的上涨,AAA和AA+的1年期短融收益率分别上涨7BP和3BP。而赛维短融的成功兑付使得市场对违约风险的担忧下降,AA和AA-低等级信用债收益率曲线出现整体下移。而11月后由于时近年底,市场交投清淡,在资金面影响下,收益率继续震荡上行,中低评级品种较高评级品种表现相对活跃,收益率窄幅波动,小幅下行,收益率曲线小幅平坦化。

2013年展望

中国经济复苏在2013年继续面临一定的不稳定性和不确定性, “新型城镇化”将会对消费提升带来一定拉动,在国际市场需求不振的背景之下,明年出口增速将受到考验。不过2013年是新一届政府的开局之年,预计基建和地方政府投资将会小有作为,房地产固定资产投资增速温和回升也有助于稳定经济增速。与此同时,伴随经济缓慢回暖,物价将有所回升,如下半年不出现超预期的经济下滑,CPI缓步抬升的趋势将延续至全年。

从2013年宏观环境来看,债市趋势性的机会相对有限。资金面小幅宽松将有助于短期品种收益率下行,而经济增速反弹如果超预期,将使得曲线长端承压。考虑到通胀可能出现的抬升趋势,中长期限品种收益率在2013年“先抑后扬”的概率较大,即上半年可能在相对宽松的资金环境中小幅下行,下半年则有一定的震荡上行动力,收益率曲线整体上陡峭化。

■ 建行金融市场部 先轲宇