2013年一季度理财市场报告(综合)

来自普益财富

2013年第1季度集合信托收益率继续上扬。以主流投资领域2年期产品为例,房地产、工商企业和基础设施领域产品平均预期收益率分别上涨39.67BP、55.39BP和73.73BP至10.02%、9.56%、9.63%,收益基本回到了2012年年初的水平。

信托市场

产品发行:前期发展过快的信托公司降低速度,或成趋势

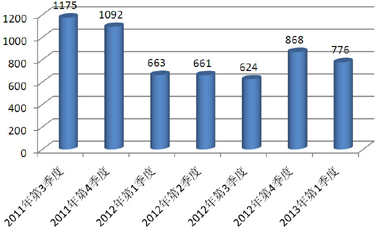

2013年第1季度集合信托产品发行量环比下降92款至776款,但发行数量仍然远高于2012年前3季度。环比下降原因之一是由于春节因素,2月份工作日较少。从发行机构上看,共有65家信托公司参加集合信托发行,与上季度持平。中铁信托第一季度发行了56款,取代中融信托登上第一位置,而上季度发行了90款的中融信托本季度仅发行51款居第二位。

中融信托一向以生猛著称,在2012年下半年之前,其产品发行数量长期远远领先于其他竞争对手,但在2012年下半年开始,其产品发行数量时高时低。主要原因在于经过一段时间的迅猛发展,其已经开始注重发展质量,特别是在某些项目开始暴露风险的情况下,中融信托的发展思路渐渐转变。这实际上是信托行业发展的一个缩影,可以预计,在2013年,大部分前期发展过快的信托公司的发展速度有可能降缓,而某些高风险项目或许彻底被集合信托市场遗弃。(图1)

图1 2011年第3季-2013年第1季集合信托新品发行量(单位:款)

数据来源:普益财富

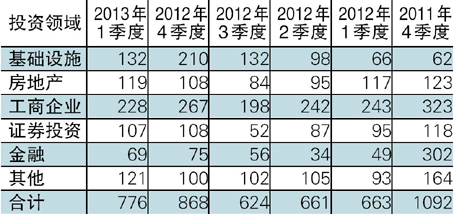

从运用领域来看,基础设施领域产品发行数量和占比下降较快,主要是因为受到2012年底463号文影响,部分信托公司停止发行该类产品。不过,市场上仍有该类产品发行,说明也有信托公司对该文不敏感。1季度总共有132款该类信托产品发行,说明463号文的实际影响力逊于预期。此外,房地产领域产品发行产品小幅上升,这主要是因为1季度是房地产信托的传统旺季,此外,房地产市场的回暖也使信托公司新设房地产项目的积极性增高,但部分存量房地产产品的形势仍然不容乐观。(表1)

表1 2011年第4季~2013年第1季集合信托产品投资领域分布(单位:款)

数据来源:普益财富

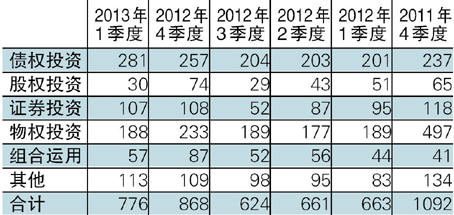

从运用方式看,债权投资、证券投资、其他类产品分别上升6.60、1.35、2.00个百分点至36.21%、13.79%和14.56%。债权类投资占比的上涨是因为运用其他资金运用方式可能会使项目融资中的担保措施合规性受到影响,证券投资类产品占比的上涨主要是由于2012年年底及2013年1月A股市场表现较好,部分私募机构加大了产品的退出力度。股权投资、物权投资和组合运用类产品占比则分别下降4.66、2.62和2.68个百分点至3.87%、24.23%和7.35%。前二者下降原因与债权投资类产品上升原因一致,组合运用类产品占比下降主要是由于监管层对资金池业务做出了指导。(表2)

表2 2011年第4季-2013年第1季集合信托产品运用方式分布(单位:款)

数据来源:普益财富

收益表现:资金成本上涨及风险报酬要求共同导致收益上涨

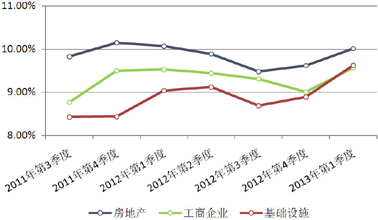

2013年第1季度集合信托收益率继续上扬。主要是受到以下原因影响:首先,货币政策转向,2012年宽松的货币政策背景已经不复存在,尤其是2月和3月,货币政策收紧,直接导致了资金成本上升——这导致了融资方愿意以更高的收益率融资。其二,最近部分集合信托出现了不能按期兑付的情况,集合信托“刚性兑付”的传统被打破,使得投资者不再将集合信托简单地当作存款的替代品,而要求集合信托的收益率中必须包含风险报酬——这导致了投资者要求更高的收益率。两方面的原因共同导致了集合信托产品收益率的上扬。以主流投资领域2年期产品为例,房地产、工商企业和基础设施领域产品平均预期收益率分别上涨39.67BP、55.39BP和73.73BP至10.02%、9.56%、9.63%,收益基本回到了2012年年初的水平。

从收益率来看,受年末银行全年信贷额度提前用完而紧张的影响,企业融资需求仍然旺盛的情况下,信托融资利率普遍有所上行。主要投资领域中,房地产类和基础设施类信托产品收益率有所上涨,而工商企业类产品收益率则出现小幅下滑。以2年期产品为例,本季度房地产类信托产品平均收益率从上季度的9.48%上涨至9.62%,工商企业类信托产品平均收益率则环比下滑了0.30个百分点,基础设施类信托产品平均收益率则在上季度大幅下降后有所反弹,本季度上升0.20个百分点至8.89%。

我们认为,部分集合信托产品的风险暴露在2013年还会出现,随着经济的复苏以及货币政策的收紧,资金面不可能再现宽松——集合信托收益上涨的两个原因依然存在。加之银监会8号文限制了银行理财产品投资非标债资产——这会将更多的项目融资赶到集合信托市场上。故集合信托收益率上涨将继续。(图2)

图2 2011年第3季-2013年第1季主要投资领域2年期集合信托产品收益率走势

数据来源:普益财富

市场热点:收(受)益权投资性质受争议,牵涉担保措施有效性

3月初,媒体爆出安信信托一款房地产信托“昆山·联邦国际资产收益财产权信托”已经违约,该款信托2012年9月末到期,但信托资金使用方昆山纯高投资开发有限公司没有如期归还。该信托优先收益份额21,500万元由投资者以现金认购,一般受益权份额由昆山纯高投资开发有限公司用非现金方式认购。安信信托“为了履行信托公司社会责任,在信托期满后,根据银监会要求,对投资者进行了兑付”并将融资方昆山纯高投资开发有限公司起诉。该案件的争议点在于,信托的资金运用方式是权益投资,投资于项目的收益权,信托与融资人的关系不是明确的债权债务关系,担保措施可能无效。虽然安信信托通过另外一份债权合同办理了登记手续,但由于主债权人不是信托,并不能以融资人未回购收益权的理由执行财产。

这是收益权类信托第一次遇到法律问题。根据《担保法》和《物权法》,担保一定要有确定的主债权,而收益权信托的关系却没有明确为债权债务关系,故收益权信托的担保措施存在较大的法律瑕疵。这是该案给市场的最大启示。一时间,市场对收益权信托敬而远之,部分信托公司的此类产品停发,大部分银行和第三方机构都对此类产品进行规避。目前收(受)益权的法律性质尚无明确定位,故此案的最终结果将直接影响到以后此类业务发展。

券商集合理财市场

产品发行:发行量持续增长,分级产品可在上交所挂牌转让

本季度新成立产品共计244款,环比增幅为1倍;首发募集规模合计792.52亿元,环比增幅为97.53%;平均募集规模3.25亿元,与上季度的4.61亿元相比,季度平均规模进一步下滑。其中,募集规模最大的是招商证券旗下的货币市场型产品――招商证券智远双周赢集合资产管理计划,其募集规模为49.91亿元;募集规模最小的是海通证券资产旗下的债券型产品――海通月月财集合资产管理计划(风险级),其募集规模仅15万元。

从投资类型来看,股票型产品共成立7款,平均募集规模为0.63亿元;混合型产品共成立79款,平均募集规模为2.95亿元;债券型产品共成立117款,平均募集规模为3.97亿元;货币型产品共成立39款,平均募集规模为3.93亿元;FOF产品共成立2款,为齐鲁证券旗下的齐鲁金债基1号分级型集合资产管理计划的A款和B款,其募集规模为4.00亿元,值得一提的是该款分级产品的B款份额可通过上交所的大宗交易平台进行转让,此举为业内首创。总体来看,债券型产品继续呈现出供需两旺的情形,另外分级式的结构化模式越来越多地运用到产品设计之中。

业绩表现:各类型券商集合产品均获得正收益,QDII产品继续保持优势

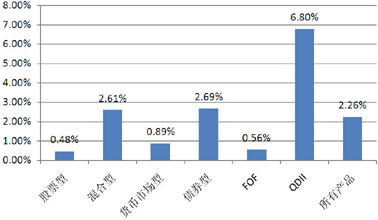

本季度QDII型集合理财产品的收益表现继续保持较大优势,5款产品的季度平均收益率为6.80%。各类型非QDII集合理财产品平均收益率均为正:股票型20款,季度平均收益率为0.48%;混合型267款,季度平均收益率为2.61%;债券型109款,季度平均收益率为2.69%;货币市场型39款,季度平均收益率为0.89%;FOF产品40款,季度平均收益率为0.56%。(图3)

图3 2013年第1季度各类型券商集合理财产品业绩表现

数据来源:普益财富

市场热点:“大集合”将退出历史舞台,通道业务被进一步规范

证监会于3月下旬发布了《关于加强证券公司资产管理业务监管的通知》。该通知明确了自2013年6月起,面向中小客户的券商集合理财计划(业内称之为“大集合”)将退出历史舞台。由于新基金法将于

基金市场

产品发行:数量和规模反向变动显示市场特点

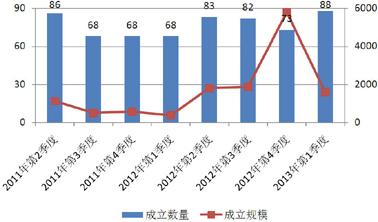

本季度公募基金发行继续维持高位,但销售情况不如上季度火爆。本季度共有88款基金成立,环比增加15款,但募集规模仅为1599.29亿元,环比下降72.39%,规模甚至低于2012年第3季度。其主要原因2012年12月至2013年1月A股市场反弹幅度较大,基金公司看好市场,发行产品较多,故产品成立数量不少,但2013年1月后,A股市场发生较大幅度下滑,投资者认购基金并不踊跃。其中,股票型基金成立12只,平均募集规模5.13亿元;混合型基金成立3只,平均募集规模8.27亿元;债券型基金成立27只,平均募集规模11.20亿元;货币型基金成立28只,平均募集规模28.47亿元。(图4)

图4 2011年第2季度以来公募基金季度成立款数及规模

数据来源:普益财富

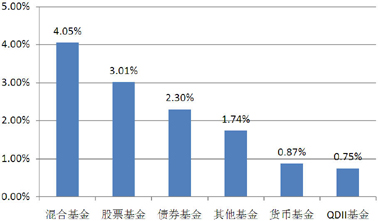

业绩表现:股票型基金收益下滑,债券型基金收益可期

本季度各类型基金的平均收益率均为正值。但股票型基金收益率较上季度有所回落。与之相对的,债券型基金收益率较上季度有所上升。我们认为,在货币政策收紧的前提下,未来债券基金仍有可能有不俗的表现。(图5)

图5 2013年第1季度各类型基金业绩表现

数据来源:普益财富

市场热点:短期基金性价比较低 机构减少发行

自去年下半年来,部分基金公司开始加大短期基金的发行力度,以求与商业银行的理财产品构成竞争。这类产品多被设计为滚动式或开放式产品,投向一般为货币市场或者债券市场,收益比较稳定,受到了部分投资者的青睐。去年下半年发行数量呈现出增长态势,并在今年1月份达到最高峰。但是在2月和3月,该类产品的发行数量明显减少。

基金公司收缩此块业务的主要原因在于该类产品的投入产出比不高。从银行角度来看,该类基金没有认购、申购、赎回费,银行从基金资产收取的费用只有0.08%的托管费和0.3%的销售服务费。而这类基金管理费通常最高为0.3%,一般基金公司将其中的40%~60%给银行,这个佣金率显然较低。未来此类基金可能与股票型基金出现此消彼长的态势。

阳光私募

产品发行:数量维持高位,后期或将放缓

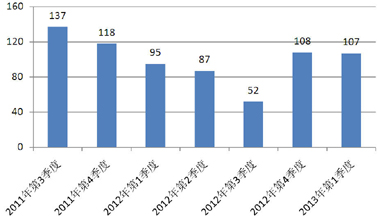

2013年第1季度,共有22家信托公司发行了107款阳光私募产品,参与信托公司环比下降8家,发行款数较上季度减少1款。最近两季度阳光私募发行的增多主要是因为前期A股市场的转好。这也可以从阳光私募一级分类中看出——新成立的股票型阳光私募占比80.52%,而新成立的债券型阳光私募占比仅19.48%。近期A股市场回调明显,这有可能导致后期阳光私募发行速度放缓。(图6)

图6 2011年第2季~2013年第1季阳光私募产品发行数量(单位:款)

数据来源:普益财富

业绩表现:收益较上季度大幅提高

纳入本季度考核的阳光私募产品(截至

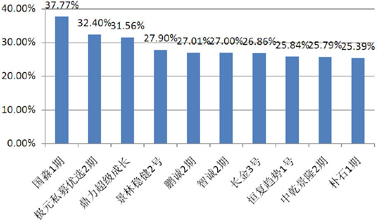

本季度存续阳光私募中,收益最高的是外贸信托发行的“国淼1期”,季度收益率为37.77%;收益最低的是长安信托发行的“定增宝1期,季度收益率为-40.31%。(图7)

图7 2013年第1季度业绩表现前十位的阳光私募产品

资料来源:普益财富

市场热点:《私募证券投资基金业务管理暂行办法》征求意见,私募纳入监管具体化

证监会

法规主要从私募基金管理人、合格投资者以及私募基金从业人员三个层面规范了私募基金的运作。

保险市场

保费与资产:人身保险业保费收入持续低迷,保险资产管理产品门槛确定

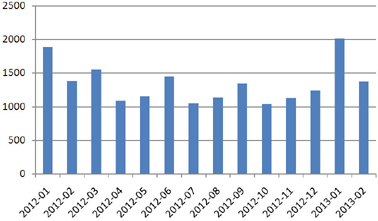

根据保监会公布的数据显示,2013年1-2月,我国保险业共实现原保险保费收入3394.12亿元,较上年度同期增长3.52%。其中,1月和2月分别实现保费收入2011.87亿元和1382.25亿元。1月因保险公司冲高保费而形成了“开门红”,保费收入同比增长6.35%,而2月则受到春节大假因素的影响,保费收入同比下滑0.35%。(图8)

图8 2012年1月-2013年2月保险业原保险保费收入走势

资料来源:中国保监会,普益财富整理

2013年1-2月的保费收入同比增长的主要原因在于财产保险的强劲销售情况,该类型保险保费收入为950.94亿元,同比增幅达16.21%,其中1月的同比增幅超过20%。财产保险的保费收入大幅增长依然是受益于车险市场的高速发展,然而目前车险费率市场化趋势比较明显,不排除2013年下半年就开始正式实行,这样一来财产保险业的竞争将更加激烈,财产保险公司的综合成本率将进一步攀升,承保利润将进一步下降,从而形成财产保险业“保费收入增长、承保利润下滑”的尴尬局面。

人身保险业的表现则相对惨淡。2013年1-2月该类型保险的保费收入共计2443.18亿元,较上年度同期下降0.71%。其中,寿险保费收入为2198.76亿元,同比降幅为2.98%,而健康险和人身意外伤害险的保费收入均有所增长,同比增幅分别为30.91%和12.93%。同时,寿险保费收入在2月下降更为明显,同比降幅从1月的2.47%增长到3.64%。可以看出,我国寿险市场继续维持低迷态势,其中最主要的原因依然是寿险产品结构及销售渠道的转型,从过去的短期限、重投资的产品逐步向长期限、重保障的转变。

截至2013年2月底,我国保险行业的资产总额达7.41万亿元,同比增长19.56%。其中,银行存款规模为2.17万亿元,占比29.32%;投资规模为4.65万亿元,占比62.85%。保险资金运用相关政策层面,2013年1月底,保监会发布了《关于债权投资计划注册有关事项的通知》,将保险资产管理公司对于债权投资计划的发行从过去的备案制调整为注册制;1月底保监会还推出了《关于加强和改进保险机构投资管理能力建设有关事项的通知》,要求保险机构建立起股票投资能力、无担保债券投资能力、股权投资能力、不动产投资能力、基础设施投资计划产品创新能力、不动产投资计划产品创新能力和衍生品运用能力等七大能力;2月初,保监会又下发了《关于保险资产管理公司开展资产管理产品业务试点有关问题的通知》,对保险资产管理公司向单一投资人发行的定向产品及向多个投资人发行的集合产品提出了门槛要求,其中集合产品定为100万元,它将与信托及私募产品形成直接竞争关系。

投连险账户业绩表现:一季度净值普遍上涨,中德安联指数优势型表现最佳

截至2013年3月底,在运行的投连险投资账户共计173个,本季度并无新发行的投连险投资账户。所有投资账户的季度平均收益率为2.31%。

本季度,所有投资账户中有153个获得正收益率,其中包括进取型56个、平衡型32个、稳健型42个以及保守型23个。以上四类投资账户的季度平均收益率依次为3.07%、2.46%、1.53%以及1.01%。季度收益表现最好的10个投资账户均为进取型,排名首位的是中德安联的指数优势型投资账户,也是唯一一个收益率超过10%的投资账户。

市场热点:政策规范保险公司参与大病医保项目,利好于健康保险

(毛恩知)