2013年一季度理财市场报告(商业银行)

来自普益财富

本季,各投向各期限类型产品收益水平普遍微幅下滑,人民币款平均收益率为4.48%。

发行盘点

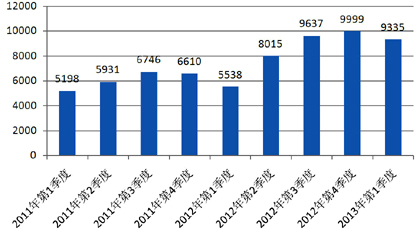

2013年第1季度,商业银行理财市场共发行了9335款理财产品,较上年度同期增长幅度接近70%,较上季度小幅下降6.64%,主要是受到了春节大假因素的影响。

图1 2011年以来各季度银行理财产品发行款数变化趋势

数据来源:普益财富

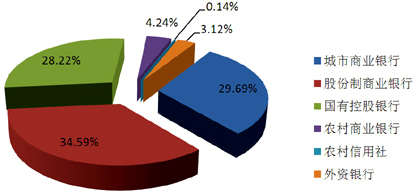

(一)银行类型:产品发行银行数进一步增长,股份制银行发行量下降但仍保持最大市场占比

本季度新发理财产品分别由109家银行供给,发行银行数较上季度增加3家。除了股份制商业银行和农村商业银行的发行款数环比有所减少外,其余几类银行均呈现不同幅度的增长。

6家国有控股银行共发行产品2634款,环比增幅2.61%。具体到单家银行,建设银行以769款的发行款数雄踞同业,中国银行以664款位居同业第二,工商银行发行款数为500款,农业银行、交通银行、邮储银行的发行量均在100-400款之间,其中邮储银行发行款数最低,仅106款。

12家股份制银行共发行产品3229款,环比降幅达21.78%。横向比较各类型银行发行量,股份制银行仍然保持领先地位,其产品发行市场占比34.59%。具体到单家银行,华夏银行以441款的发行量在股份制银行中排名第一,排名第二的是平安银行,发行了437款,其他银行中除仅发行13款的浙商银行外,发行量均在100-400款之间

发行理财产品的城市商业银行比上季度增加3家,本季度63家城市商业银行共发行产品2772款,环比增幅为8.03%。其中,包商银行发行款数为238款,依然在城商行中位列第一,排名第二的是江苏银行,发行了229款,其他银行则均未超过200款。总体来看,目前陆续有城市商业银行加入到理财业务发展大军中,且各家银行的产品发行量也在稳步增长,可见该类型银行已经越来越重视理财业务,这一方面是受到了国有及股份制大行带来的竞争刺激,另一方面是利率市场化进程加速正推动着我国商业银行的业务由传统的存贷利差向中间业务转型发展。

20家农村金融机构(包括农村商业银行和农村信用社)共发行产品409款,较上季度下滑59款。其中,上海农商以89款位居农村金融机构首位,顺德农商排名第二,发行量为67款,其他机构的发行量均在50款以内。

8家外资银行共发行产品291款,环比增幅7.78%。其中,恒生银行以115款的发行量仍在外资银行中遥遥领先,其他银行均为数款或数十款不等。

图2 2013年第1季度各类型银行的理财产品发行款数分布

数据来源:普益财富

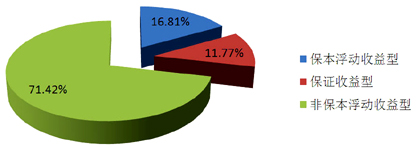

(二)风险收益特征:非保本型产品发行量环比小幅上升,保本型产品降幅较大

从风险收益特征来看,本季度非保本浮动收益型产品共发行6667款,较上季度增加11款,增幅为0.17%;市场占比71.42%,较上季度增加4.85个百分点。从银行类型来看,股份制商业银行发行产品中有75%比例为非保本浮动收益型,较上季度有所下降,但仍然在所有银行类型中最高。

保证收益型产品共发行1099款,较上季度减少319款,降幅高达22.50%;市场占比11.77%,较上季度减少2.41个百分点。外资银行的保证收益型产品占该类型银行发行款数的比例最高,主要原因在于当前外资银行热衷发行的结构性理财产品已经大量采用预期最低收益率大于0的结构设计。

保本浮动收益型产品共发行1569款,较上季度减少356款,降幅为18.49%;市场占比为16.81%,较上季度减少2.44个百分点。农村商业银行的保本浮动收益型产品占该类型银行发行款数的比例超过20%,在所有银行类型中最高;其次是国有控股银行,该类型银行发行的保本浮动收益型产品共计522款,占自身发行总数的19.82%。

图3 2013年第1季度银行理财产品的风险收益特征分布

数据来源:普益财富

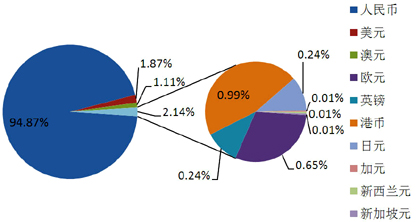

(三)投资币种:人民币产品发行款数下滑但市场占比小幅增长,外币产品发行依旧低迷

从投资币种来看,本季人民币理财产品共发行8856款,较上季度减少572款,降幅为6.07%;市场占比为94.87%,较上季度增加0.58个百分点。

继续受到外币产品低利率的影响,本季度发行的外币理财产品共计479款,较上季度减少92款。与上季相比,新增加了加元、新西兰元、新加坡元产品各1款。其他币种中,美元理财产品的发行款数环比减少59款至175款,降幅为25.21%,市场占比为1.87%,环比下降0.47个百分点;澳元和欧元理财产品发行款数均下降20余款,市场占比分别下跌0.13和0.19个百分点。

图4 2013年第1季度银行理财产品投资币种分布

数据来源:普益财富

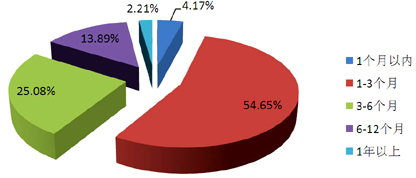

(四)投资期限:1-3个月期限产品发行下滑明显,6个月以上期限产品出现增长

从投资期限来看,本季度1个月以内的超短期理财产品共发行389款,较上季度减少9款,降幅为2.26%;市场占比为4.17%,较上季度增长0.19个百分点。

1-3个月期限类型产品共发行5102款,较上季度减少679款,降幅为11.75%;市场占比较上季下滑3.16个百分点至54.65%。该期限段产品为本季发行量下降最为明显的类型。在经历了银行冲年末时点存款后,本季度该期限产品发行需求明显减弱。

3-6个月期限类型产品的发行量为2341款,环比降幅为6.40%;市场占比为25.08%,与上季度基本持平。

6-12个月期限类型产品发行款数和市场占比的增长程度均较大。该类型产品发行款数环比增加119款至1297款;市场占比为13.89%,环比上升2.11个百分点。

1年以上期限类型产品共发行206款,较上季度增加65款;市场占比为2.21%,较上季度微幅提升0.80个百分点。

图5 2013年第1季度银行理财产品期限结构分布

数据来源:普益财富

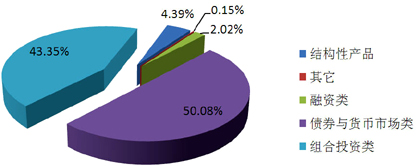

(五)投资对象:债券与货币市场类产品发行占比升至50%,组合投资类产品持续回落

从投资对象来看,本季债券与货币市场类产品发行款数为4675款,较上季度减少123款,降幅为25.64%;市场占比为50.08%,较上季度增加2.10个百分点。债券和货币市场类产品重新占据市场半壁江山,体现出银行理财市场的整体风险进一步降低。

组合投资类产品共计发行4047款,较上季度减少515款,降幅高达11.29%;市场占比受债券与货币市场类产品增长的影响,从上季度的45.62%下降到43.35%。近几个月来,监管层陆续对“资金池”运作模式的理财产品进行现场检查和监督,导致部分银行发行此模式类型产品的步伐有所放缓,因此组合投资类产品发行款数及市场占比均出现下滑也在所难免。

结构性理财产品共发行410款,较上季度减少16款,降幅为3.76%;由于组合投资类产品发行量下滑明显,因此该类产品市场占比反而从上季度的4.26%上涨至4.39%。其中,汇率挂钩型产品占所有结构性产品的比重超过四成,为各挂钩类型中的最高者。

本季度融资类产品共发行189款,环比减少6款;市场占比仅0.15%,环比降低0.03个百分点。其中,票据资产类产品占所有融资类产品的比重超过六成,信贷类产品该比重为26.58%。

图6 2013年第1季度银行理财产品投资对象分布

数据来源:普益财富

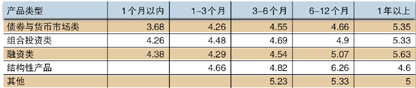

(六)预期收益率:各投向各期限类型产品收益水平普遍微幅下滑,人民币款平均收益率为4.48%

从产品预期收益率来看,总的来说本季所发行的银行理财产品的预期收益率呈现环比下滑态势。以人民币款理财产品为例,该类型产品的平均收益率为4.48%,较上季度下降0.07个百分点。人民币款债券与货币市场类、组合投资类产品中,1-3个月期限类型产品发行款数最多,二者的平均预期收益率分别为4.26%、4.48%;人民币款融资类产品中,3-6个月期限类型产品发行款数最多,其平均收益率为4.54%,同时值得一提的是1年以上期限类型产品的平均收益率高达5.63%。

结构性产品因挂钩标的和结构设计的不同而预期收益率呈现较大差别,其中股票、指数、基金挂钩标的类型产品的预期最高收益率相对更高,例如南洋商业银行的“2013年‘优选权益系列’理财第1期产品(F13001)”挂钩于一篮子港股,其预期最高收益率为10.11%。

其他类型产品主要为证券投资类的优先受益权产品,其中上海银行发行较多,预期收益率普遍位于5%以上。

表1 2013年第1季度人民币款银行理财产品平均预期收益率

资料来源:普益财富

银行QDII:净值平均涨幅1.97%,累计收益率最高已超过150%

整个2013年1季度在运行的银行系QDII产品共计203款。本季度海外资本市场涨跌不一,这在银行QDII理财产品的收益表现上也可看出。全季所有产品的平均收益率为1.97%。其中,有128款产品的净值实现增长,表现最好的是花旗银行旗下的“施罗德环球基金系列-日本股票”产品,净值增长幅度为21.29%;其余75款产品的净值出现下跌,其中跌幅最大的是渣打银行旗下的“基金精选之美林黄金基金美元款”产品,净值下跌幅度为17.34%。

截至2013年3月底,纳入统计的QDII产品中累计收益率为正的理财产品有115款,占到产品总数的56.65%。其中,花旗银行的“百达基金-精选品牌(美元)”产品位列收益榜首位,其运行以来的累计收益率为152.16%。

从银行性质看,中资银行正在运行的15款QDII产品中,仅4款产品的累计收益率为正,占该类型银行产品总数的26.67%。其中,中国银行的“中银稳健增长(R)”产品以15.67%的累计收益率仍位居第一,表现最差的仍然是中信银行的“‘港股早班车’QDII4号人民币款”产品,其累计收益率为-50.41%。外资银行方面,正在运行的产品中有111款的累计收益率为正,占该类型银行产品总数的59.04%。其中,花旗银行旗下的“百达基金-精选品牌(美元)”位居第一,而渣打银行的“基金精选之DWS气候基金美元款”累计亏损已达到50.50%。

从运行期限看,运行期在3年以下的QDII产品有12款(占比16.75%),自运行以来的平均累计收益率为5.91%。其中,表现最好的是渣打银行的“施罗德环球基金系列–亚太地产基金USD”产品,其累计收益为48.00%。运行期在3年及以上的QDII产品有191款(占比94.09%),自运行以来的平均累计收益率为2.59%。其中,表现最好的是花旗银行的“百达基金-精选品牌(美元)”,其运行以来的累计收益率为152.16%。

到期盘点

到期盘点:9751款产品到期,45款未实现预期最高收益

本季度到期银行理财产品共计9751款,其中公布了到期收益率的产品有6365款。其中45款未实现预期最高收益率。

南洋商业银行有17款“汇益达I号”系列理财产品没有实现预期最高收益率。该系列理财产品为挂钩于外汇汇率的结构性品种,产品收益类型均为保证收益型。其中,“汇益达I号”系列第39期(C12144)、第43期(C12163)、第44期(C12168)以及第45期(C12173)产品的投资期限均在1个月至3个月区间,产品预期最低收益率和预期最高收益率分别为1.20%和6.00%,而产品实际到期收益率为4.32%或4.40%;“汇益达I号”系列第31期(C12111)、第35期(C12127)、第36期(C12131)第39期(C12145)、第40期(C12149)、第41期(C12154)以及第42期(C12159)产品的投资期限均在3个月至6个月区间,产品预期最低收益率和预期最高收益率分别为1.50%和6.00%,而产品实际到期收益率均在4.25%至4.40%区间;“汇益达I号”系列第7期(C12020)、第7期(C12021)、第10期(C12031)、第10期(C12132)、第11期(C12035)和第12期(C12038)产品的投资期限均在10个月至12个月区间,产品预期最低收益率和预期最高收益率分别为1.80%和6.00%,而产品实际到期收益率均在5.30%至5.45%区间。

招商银行的“焦点联动系列之黄金表现联动理财计划(看涨)(104031)”投资起始日为

招商银行的“焦点联动系列之A50中国指数基金表现联动(看跌)理财计划(104022)”投资起始日为

光大银行的“阳光理财A+计划2012年第四期产品1”投资起始日为2012年3月19日,投资期限为1年。产品挂钩标的为四只知名企业股票,它们分别是麦当劳(MCD U N Equity)、辉瑞制药(PFE UN Equity)、VISA(V UN Equity)、Coach(COH UN Equity)。产品预期最高收益率和预期最低收益率分别为13.50%和2.00%。产品设立4个观察期,每个观察期挂钩股票表现水平的平均值决定了产品的到期收益率。在投资期内,挂钩股票中Coach和麦当劳均表现低迷,致使每个观察期挂钩股票表现水平的平均值受到牵连,第1-4个观察期的平均值依次为-5.63%、-0.91%、2.41%和7.16%。通过引入45%的参与率计算后,该款产品的到期收益率仅为2.00%的预期最低收益率。

中信银行有18款信托贷款类理财产品到期收益率略低于预期收益率。这些产品的投资期限均为1年左右,预期收益率均在5.70%至6.10%之间,而到期收益率分别低于预期收益率0.08至0.25个百分点,其中原因则在于产品投资期间央行降息,产品所投资的信托贷款的利率也随之下调。

热点

8号文规范“资金池”产品

2012年3月25日,银监会发布了《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(以下称为8号文),对商业银行理财资金直接或通过非银行金融机构、资产交易平台等间接投资于“非标准化债权资产”业务提出了具体化和指标化规定。

8号文的发布初衷是为了规范目前银行理财市场盛行的“资金池”运作模式。

要解释什么是“资金池”运作模式,首先需澄清“资金”与“资产”的关系。传统的一对一理财产品就是指一款产品的募集资金与相应的资产一一对应。而“资金池”运作模式则形成了“资金池”对应“资产池”的情形,即是多个理财产品对应多笔资产,具体来看是指理财产品以多元化投资的集合性资产包作为统一资金运用,通过滚动发售不同期限的理财产品持续性募集资金,以动态管理模式保持理财资金来源和理财资金运用平衡,并从中获取收益的投资模式。

“资金池”运作模式将各项目的的长期融资需求与投资者的短期理财需求相匹配。通过项目与产品的期限错配方式来降低资金募集成本,并且通过资金的集约化管理来降低运作成本,同时也可以提升投资者的短期投资收益。而在“资金池”产品中,能够提升产品收益率的就是8号文提到的非标准化债权资产,而这类资产通常期限较长,因此这种运作模式能够解决了短期资金对应长期资产的问题。

然而,“资金池”运作模式所形成的“多对多”情况,即多款产品与多笔资产交织对应,导致单一产品无法进行独立核算,从而银行在向理财产品投资者兑付收益时无法按照投资资产的实际收益进行利息分配,此外这样一种理不清的资产对应关系使得产品投向信息披露过于模糊,无法具体到实际资产将使投资者看不清产品所面临的风险大小。鉴于此,8号文规定今后每款银行理财产品都应“单独管理、单独建账、单独核算”。如果无法做到此点,商业银行必须在2013年底前计提资本。总之,未来单款理财产品来看将是“一对一”或者“一对多”情形,同时投资资产的信息透明度也将提高。

另外,非标准化债权资产的总量得到了控制。8号文要求单家银行的理财资金中非标准化债权资产规模不超过总额的35%,同时不超过该行上一年度总资产的4%。这样的总量控制意图在于防范理财“资金池”出现较高的系统性风险。部分银行未来将缩减非标准化债权资产规模,那么这些银行的理财资金整体收益率出现下滑的可能性较高,可能有银行通过扩大标准化债权资产投资来降低比例,比如一些高收益债如私募债将可能受到青睐,另外资产证券化投资产品也将是银行配置标准化资产的选择。然而,对于过往还未开展非标准化债权投资的银行,此文件也提供了很好的契机去开发非标准化债权投资类产品,因此这些银行的理财资金整体收益率将有所提升。

展望

产品发行总量将增长,组合投资类将下滑

2013年第2季度,预计理财产品发行款数环比和同比均将出现增长。受8号文的影响,组合投资类产品发行将趋缓,市场占比将进一步出现下滑。同时,超短期理财产品发行将继续减少,取而代之的正式滚动型或者开放式产品,可以预测,银行理财产品向基金化方向转变的趋势将渐渐清晰。此外,保本型产品的减少体现出商业银行自身承担投资风险的意愿至少从名义上有所减弱,预测未来将保持这种趋势,这个过程将是由名义的非保本向实质的非保本转变,也就是由银行承担投资风险向投资者来承担投资风险转变,真正属于银行的资产管理时代才会到来。(毛恩知)