2013年二季度理财市场报告(综合)

这次流动性危机在迅速拉高银行理财产品收益的情况下,却没有导致集合信托产品的收益率明显走高。目前整个经济处于低迷阶段,各类项目的内部报酬率都不高。主要以项目为基础的集合信托产品的收益率只能是项目内部报酬率的一部分,这是集合信托收益率不随其他理财产品上升的关键原因。

来自普益财富

信托市场

产品发行:信托产品发行量明显回稳

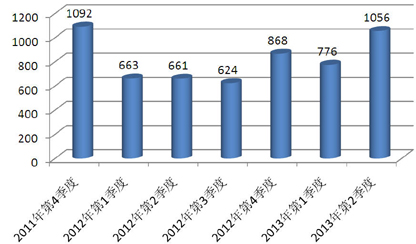

2013年第2季度集合信托产品发行数量明显回稳,环比增加280款至1056款。其中,4月发行数量最大,为444款,5月也发行了360款。由于本季度是传统的信托融资旺季,部分前期到期的产品都选择在2季度借新还旧。从发行机构上看,新时代信托发行了72款,外贸信托发行了69款,平安信托发行了64款,居前三位。

信托业龙头中信信托本季度只发行了22款,环比减少6款,产品集中在证券投资领域和基础设施建设领域。结合上季谈到的中融信托,可以看出,2013年集合信托的主基调不是快速发展,而是适当调整,改变发展模式。(图1)

图1 2011年第4季~2013年第2季集合信托新品发行量(单位:款)

数据来源:普益财富

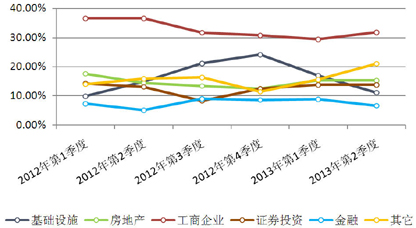

从投资领域来看,基础设施领域产品发行数量和占比下降速度明显放缓。实际上,经过上季各方对463号文试探后,发现此文件的执行力度并不强。此外,地方债有松动的迹象——这有可能为地方财政提供相对充足的资金源,从而部分机构对基础设施领域看好。房地产领域占比与上季度持平,主要是因为本季房地产市场回暖,已经完成前期项目的对接。目前,某主流信托公司的多数房地产信托产品均以对接以前项目为目的,其操作手法为先让融资方通过其他方式进行短期融资归还之前的信托融资,待一段时间(通常是2个月到4个月)后,再发产品融资给融资方以归还之前的短期融资。因此,投资者对这类产品应保持谨慎。(表1)(图2)

表1 2012年第1季~2013年第2季集合信托产品投资领域分布(单位:款)

数据来源:普益财富

图2 2012年第1季~2013年第2季集合信托产品投资领域占比

数据来源:普益财富

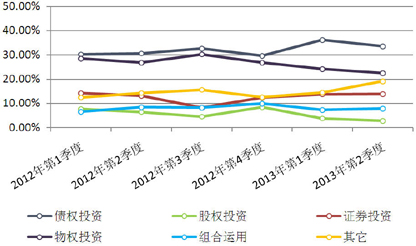

从运用方式来看,债权投资、股权投资和物权投资分别下降2.59、1.03和1.69个百分点至33.62%、2.84%、22.54%,主要原因在于组合投资类和其他类占比提升。此外,证券投资类产品占比也有微量提升。(表2)(图3)

表2 2012年第1季~2013年第2季集合信托产品运用方式分布(单位:款)

数据来源:普益财富

图3 2012年第1季~2013年第2季集合信托产品运用方式占比

数据来源:普益财富

收益表现:不同领域涨跌互现

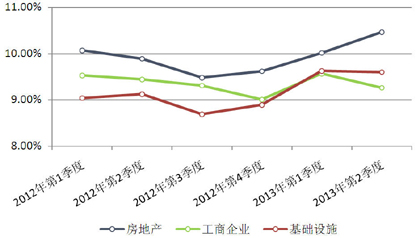

2013年第2季度集合信托收益率涨跌互现。分月来看,先抑后扬。本季度初,市场资金面相对充足,即使出现了债券市场的清理整顿,市场资金仍然相对宽裕。许多房地产商开始重新获得银行贷款,或者准备谋求股票市场融资。故一直到5月下旬,整个资金市场较为平稳。5月底,由于月末因素,资金利率有一波明显上涨。6月份,在政府调控转换的过程中,资金面骤然紧张,但对集合信托收益率的影响不大。以主流投资领域2年期产品为例,房地产领域平均预期收益率上涨44.42BP至10.46%,工商企业和基础设施领域产品平均预期收益率分别下降30.15BP和2.5BP至9.26%和9.60%。

值得注意的是,虽然房地产信托收益率有所上涨,但整个市场基本上表现为逐月下跌的态势。6月份相比5月份,主要期限产品中,仅36个月产品上涨了10.73BP,而12个月、18个月和24个月产品平均最高预期收益率都有明显下降。究其原因,应该与房地产市场回暖、投资者要求的风险回报降低有关。目前部分房地产领域产品质量不高,政府的经济新政将对房地产市场构成较大影响,已有产品暴露出问题,建议投资者在购买时多考虑风险与收益是否匹配。(图4)

图4 2012年第1季~2013年第2季主要投资领域2年期集合信托产品收益率走势

数据来源:普益财富

市场热点:从流动性危机看对信托产品的影响

6月份,宏观政策出现比较大的转向。先是李克强总理主持召开国务院常务会议,会议提出要优化金融资源配置,用好增量、盘活存量,更有力支持经济转型升级。从而透露出把宏观调控的重心放在将资金从过热领域转移到实体经济上的意图。而后央行开始放任市场资金紧张,延迟货币投放时间,促使银行间市场的流动性危机。

但这次流动性危机在迅速拉高银行理财产品收益的情况下,却没有导致集合信托产品的收益率明显走高,有如下原因:首先,目前市场资金总体充裕,市场上没有形成资金持续紧张、收益率持续上升的预期。而当下主要问题是资金配置无效,并不是资金总量紧张。从shibor来看,期限倒挂也说明了收益率上升是不可持续的。而且,与银行理财产品不同的是,集合信托产品绝大部分期限较长,对短期的利率波动并不敏感。其次,集合信托产品的研发配置期限一般较长,当市场利率高企、不易获得资金的时候,信托公司和融资方可以调整发行时间、延长发行期限,以求获得低成本资金,控制融资成本。最后,目前整个经济处于低迷阶段,各类项目的内部报酬率都不高。主要以项目为基础的集合信托产品的收益率只能是项目内部报酬率的一部分,这是集合信托收益率不随其他理财产品上升的关键原因。

此次流动性危机对信托的影响表现在以下三个方面:首先,对部分即将到期的、计划“还旧借新”的项目,尤其是房地产项目影响较大,这些项目依靠过桥资金归还信托贷款。过桥资金对利率较为敏感,出现流动性困难会使流动性资金无法接盘,问题信托产品的暴露将会增多。其次,资金收紧、机构调整、经济增速放缓的情况下,股市下跌,阳光私募和上市公司股票质押信托会受到较大冲击,不排除部分产品跌破警戒线和止损线提前终止的可能。最后,区别于一般产品,现金管理类产品(开放式、投资固定收益资产)收益率会在流动性紧张的时候有明显上涨。

券商集合理财市场

产品发行:发行量持续增长,债券型产品发行持续火热

2013年第2季度,券商集合理财产品发行款数较上季度呈现大幅增长。本季度新成立产品共计587款,环比增幅为1.41倍;首发募集规模合计715.66亿元,环比降幅为9.70%;平均募集规模1.76亿元,与上季度相比,季度平均规模进一步大幅下滑。其中,募集规模最大的是宏源证券旗下的混合型产品——宏源证券鑫丰1号限额特定集合资产管理计划,其募集规模为20亿元;募集规模最小的是海通证券资产旗下的股票型产品——海通海富1号限额特定集合资产管理计划,其募集规模仅54万元。

从投资类型来看,股票型产品共成立13款,平均募集规模为0.35亿元;混合型产品共成立142款,平均募集规模为1.91亿元;债券型产品共成立308款,平均募集规模为1.70亿元;货币型产品共成立51款,平均募集规模为2.60亿元;FOF产品共成立71款,平均募集规模为0.92亿元;QDII产品共成立2款,平均募集规模为1.78亿元。可以看出,债券型产品发行继续保持火热态势,发行款数较上季度增幅达1.63倍。(表3)

表3 2012年第3季~2013年第2季券商集合理财产品发行数量与首募规模

数据来源:普益财富

业绩表现:货币市场型集合理财产品平均收益为正值,其他类型产品均为负值

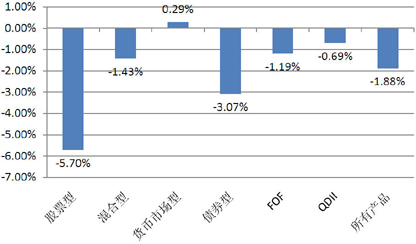

本季度仅货币市场型集合理财产品的平均收益率为正值。其中,股票型23款,季度平均收益率为-5.70%;混合型326款,季度平均收益率为-1.43%;债券型222款,季度平均收益率为-3.07%;货币市场型66款,季度平均收益率为0.29%;FOF产品40款,季度平均收益率为-1.19%;QDII产品5款,季度平均收益率为-0.69% 。(图5)

图5 2013年第2季度各类型券商集合理财产品业绩表现

数据来源:普益财富

市场热点:券商公募基金业务进展不顺,券商架构问题是主因

尽管6月起大集合产品向公募基金转变的窗口已经开启,但是目前来看证券公司公募业务的进展并不顺利,还未有券商获得公募牌照。

按照《资产管理机构开展公募证券投资基金管理业务暂行规定》的要求,证券公司申请开展基金管理业务,其资产管理总规模不低于200亿元或者集合资产管理业务规模不低于20亿元。虽然大部分证券公司在过去一年来通过银证合作的通道业务迅速扩大了资产管理总规模,200亿元的底线也已经突破,但是3月份银监会8号文对银行理财产品投资与非标准化债权资产进行了限制,此后该类通道业务受到冲击。此种情况下,券商自主管理的集合理财资产管理业务规模显得更为重要,其带来的基础更为扎实。据不完全统计,6月末仅有38家证券公司的集合资产管理业务规模不低于20亿元。

更大的壁垒来自于券商的架构问题。按照《证券投资基金管理公司管理办法》规定,一家机构或者受同一实际控制人控制的多家机构参股基金管理公司的数量不得超过2家,其中控股基金管理公司的数量不得超过1家。而目前市场共有40多家券商系基金公司,如果这些券商自己再做公募基金业务,实则控股了2家基金公司。此外,《基金法》要求,公开募集基金的基金管理人的董事、监事、高级管理人员和其他从业人员,不得担任基金托管人或者其他基金管理人的任何职务。此规定将使得准备开展公募业务的券商降低对已参股基金公司的控制,这让不少券商难以接受。

基金市场

产品发行:基金发行规模微幅上涨

本季度公募基金发行量微幅上涨。全季共有132只基金成立,环比增加44只;募集规模仅为1661.22亿元,环比上升3.87%。其中,股票型基金成立15只,平均募集规模12.14亿元;混合型基金成立12只,平均募集规模9.98亿元;债券型基金成立72只,平均募集规模15.08亿元;货币型基金成立10只,平均募集规模10.68亿元。(图6)

图6 2012年以来公募基金季度成立款数及规模

数据来源:普益财富

业绩表现:除货币市场基金外,其余类型基金均下跌

本季度除货币市场基金外,其余类型基金的平均收益率均为负值。本季度股市和债市均受到资金面紧张的影响而呈现下跌态势,导致股票型基金和债券型基金的净值有所回落。(图7)

市场热点:新机构抢夺基金代销市场

本季度,基金市场服务机构明显增多。除去基金销售公司外,外资银行基金代销牌照的放行和支付宝的余额宝业务比较抢眼。

货币基金的销售主要通过储蓄账户或支付账户,以求获得最好的流动性。而在此之前,银行由于网点多、电子银行便利等原因,成为货币基金的主要销售渠道。而目前,网上支付的兴起使得支付宝成为了网民的支付账户,这可能使余额宝足以和银行代销的货币基金抗衡。

阳光私募

产品发行:阳光私募产品数量大幅增加

2013年第2季度共有21家信托公司发行了146款阳光私募产品,参与信托公司环比减少1家,发行款数较上季度增加39款。发行数量大幅增加的直接动因是新基金法中对于私募基金公司发行公募基金的规定——非公开募集基金管理人管理资产达到一定规模,经监管机构核准,可以从事公募基金管理业务,故多家私募机构有发行产品、做大管理规模的动机。(图8)

业绩表现:债券类阳光私募出现负收益

纳入本季度考核的阳光私募产品(截至2013年6月底公布了净值且在2013年第2季度持续存续的产品)共有1278款,季度平均收益为-1.41%,整体收益表现较差主要是因为债券市场整顿和6月份的流动性危机。其中,实现正收益的产品615款,平均收益4.42%;实现负收益的产品663款,平均收益-6.82%。股票型基金平均收益率-1.47%,债券型基金平均收益率-0.48%。(图9)

本季度存续的阳光私募中,收益最高的是深圳市凯丰投资管理有限公司发行的“凯丰对冲1号”,季度收益率为27.52%;收益最低的是武汉嘉伦投资管理有限公司发行的“中冠嘉伦4号”,季度收益率为-63.66%。(图10)

市场热点:A股大跌,多只阳光私募提前终止

今年以来,国内股票市场表现一直不如去年强劲,尤其是6月份,多重利空来袭,指数一举跌破去年低点1949,数日之内跌破1900整数关口,据不完全统计,6月份共有6只产品提前清算。阳光私募的清盘潮再现。

清盘的直接原因是股市行情表现较差,更为重要的是市场对后市的看空。在调结构、降杠杆的情况下,经济放缓是大概率事件,上市公司盈利能力也将受到较大影响。并且,IPO重启以及坊间传言房地产企业的借壳上市,都打击了市场信心。机构对后期行情不看好,不会轻易下调止损线,而结构化产品的劣后级受益人也不愿意追加资金以保证产品存续。

保险市场

保费与资产:财产保险业保费收入继续大幅增长,险资投资规模占比进一步提升

据保监会公布的数据显示,2013年前5个月,我国保险业共实现原保险保费收入7743.88亿元,较上年度同期增长9.40%。一季度保费收入“开门红”后,4、5月则有所放缓。(图11)

前5个月,财产保险保费收入共计2543.01亿元,同比增幅为16.11%;人身保险保费收入共计5200.87亿元,同比增幅为6.40%。(图12)

5月底,我国保险行业的资产总额达7.68万亿元,同比增长19.27%。其中,银行存款规模为2.20万亿元,占比28.62%;投资规模为4.89万亿元,占比63.73%。投资规模占比进一步提升,侧面显示出保险资金运用新政对险资投资起到了积极刺激作用。

投连险账户业绩表现:各类型账户净值普遍下跌,仅保守型账户获得正收益

截至2013年6月底,在运行的投连险投资账户共计173个,本季度并无新发行的投连险投资账户。所有投资账户的季度平均收益率为2.10%。

本季度,所有投资账户中有65个获得正收益率,其中包括进取型7个、平衡型9个、稳健型26个以及保守型23个。以上四类投资账户的季度平均收益率依次为-4.09%、-2.56%、-1.35%以及0.51%。季度收益表现最好的10个投资账户主要为进取型和平衡型,排名首位的是平安人寿的精选权益型投资账户,收益率为5.39%。(表4)

表4 2013年第2季度投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:“钱荒”导致短期资金利率飙涨,险资变现资产转而投资银行市场

6月中下旬,银行间市场“钱荒”导致短期资金利率飙涨,资金过于紧张的银行甚至出现了10%以上的大额协议存款利率。保险资金也不放过任何赚钱的机会。保险公司纷纷变现流动性资产,大量赎回货币市场基金、债券型基金等等,随即将资金投资于回购、银行理财产品以及大额协议存款,收益十分可观。

另外,流动性紧张导致债市价格下跌明显,同时保险资金投资渠道在政策上已经明显放宽,过去以债券投资为主的保险资金配置将有所弱化。债权、信托等项目投资计划因收益率更高,将成为未来保险资金配置的关键。而像此次流动性危机带来的短期资金市场利率上涨,也将是提升保险资金投资收益率的机会。(毛恩知)