2013年二季度理财市场报告(商业银行)

二季度,结构性理财产品共发行460款,较上季度增加50款,增幅为12.20%。其中,汇率挂钩型产品占所有结构性产品的比重为36.09%,其次是利率挂钩型产品,其占比为21.52%。因挂钩标的和结构设计的不同使得预期收益率差别较大。来自普益财富

发行盘点

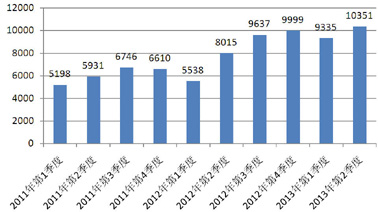

2013年第2季度,受年中因素影响,银行理财产品发行量大幅增长。商业银行理财市场共发行了10351款理财产品,较上年度同期增长幅度为29.15%,较上季度增长幅度为10.88%。(图1)

图1 2011年以来各季度银行理财产品发行款数变化趋势

数据来源:普益财富

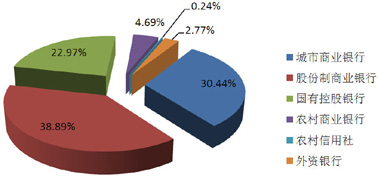

银行类型:产品发行银行数持续增长,股份制银行发行量环比大幅增长

本季新发行理财产品分别由126家银行供给,发行银行数较上季度增加17家。6家国有银行共发行产品2378款,环比降幅为9.72%。具体到单家银行,建行以758款的发行款数雄踞同业,中行以616款位居同业第二,工行发行款数为430款,农行、交行、邮储银行的发行量均400款以下,其中邮储银行发行款数最低,仅为90款。

12家股份制银行共发行产品4025款,环比增幅高达24.65%。横向比较各类型银行发行量,股份制银行仍然保持领先地位,其产品发行市场占比为38.89%,环比上升4.30个百分点。具体到单家银行,广东发展银行以534款的发行款数在股份制银行中排名第一,排名第二的是平安银行,发行了471款,兴业银行、光大银行发行量也都超过400款,其他银行中除仅发行17款的浙商银行外,发行量均在200-400款之间。

发行理财产品的城商行比上季度增加13家,本季度76家城商行共发行产品3151款,环比增幅为13.67%。其中,包商银行发行款数为243款,依然在城商行中位列第一,排名第二的是江苏银行,发行了233款,其他银行则均未超过200款。

24家农村金融机构(包括农村商业银行和农村信用社)共发行了510款理财产品,发行银行数较上季度增加4家,发行量较上季度增长101款。其中,上海农商行以89款位居农村金融机构首位,顺德农商行以65款排名第二,瑞丰银行以53款排名第三,其他机构的发行量均在50款以内。

8家外资银行共发行产品287款,环比降幅为1.37%。其中,南洋商业银行以110款的发行量在外资银行中排名第一,排名第二的恒生银行发行了91款产品,其他银行均为几款或二三十款不等。(图2)

图2 2013年第2季度各类型银行的理财产品发行款数分布

数据来源:普益财富

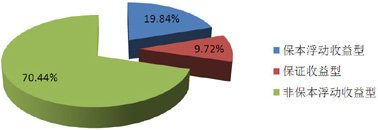

风险收益特征:保本浮动型产品大幅增加,保证收益型产品则小幅下降

2季度,保证收益型产品共发行1006款,较上季度减少93款,降幅为8.46%;市场占比为9.72%,较上季度下降2.05个百分点。外资银行的发行产品中,保证收益型产品占比超过一半,该比例在所有类型银行中最高,这些产品多为预期最低收益率大于零的结构性产品。而中资银行发行的保证收益型产品多为固定收益型的“类存款”理财产品。

保本浮动收益型产品共发行2054款,较上季度增加485款,增幅超过30%;市场占比为19.84%,较上季度上升3.04个百分点。国有银行的保本浮动收益型产品占该类型银行发行款数的比例达到28.97%,在所有银行类型中最高;其次是股份制商业银行,该类型银行发行的保本浮动收益型产品共计722款,占自身发行总数的17.94%。

非保本浮动收益型产品共发行了7291款,较上季度增加624款,增幅为9.36%;市场占比为70.44%,较上季度下降0.98个百分点。从银行类型来看,农商行发行产品中有约八成比例为非保本浮动收益型,该比值在所有银行类型中最高;其次是股份制银行和城商行,二者该比值均为74%左右。(图3)

图3 2013年第2季度银行理财产品的风险收益特征分布

数据来源:普益财富

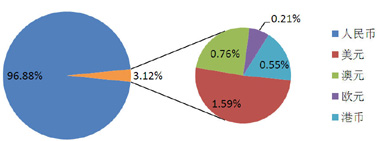

投资币种:人民币产品发行款数和市场占比均大幅增长,外币产品发行依旧低迷

2季度,人民币理财产品共发行10028款,较上季度增加1172款,增幅为13.23%;市场占比为96.88%,较上季度增长2.01个百分点。

继续受到外币产品低利率的影响,本季度发行的外币理财产品共计323款,较上季度减少了156款。与上季度相比较,本季度没有发行英镑、日元、加拿大元、新西兰元、新加坡元产品。其他币种中,美元理财产品的发行款数环比减少10款至165款,降幅为5.71%,市场占比为1.59%,环比下降0.28个百分点;澳元、欧元和港币理财产品的市场占比均未超过1%。(图4)

图4 2013年第2季度银行理财产品投资币种分布

数据来源:普益财富

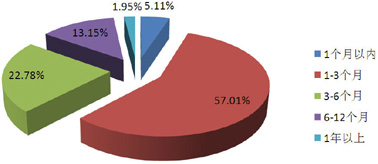

投资期限:3个月以下的短期产品发行量大幅增长,市场占比超过60%

从投资期限来看,本季度除了1年以上期限类型产品发行款数有所减少而外,其余各期限类型产品发行量均有不同程度的增长。

1个月以内的超短期理财产品共发行529款,较上季度增加140款,增幅为35.99%;市场占比为5.11%,较上季度上升0.94个百分点。

1-3个月期限类型产品共发行5901款,较上季度增加799款,增幅为15.66%;市场占比较上季度上升2.35个百分点至57.01%。受年中因素以及6月流动性紧张事件的影响,3个月以下的短期理财产品发行量大幅增长。

3-6个月期限类型产品的发行量为2358款,较上季度增加17款,增幅为0.73%;市场占比为22.78%,与上季度相比下降2.30个百分点。

6-12个月期限类型产品的发行款数为1361款,较上季度增加64款,增幅为4.93%;市场占比为13.15%,环比下降0.75个百分点。

1年以上期限类型产品共发行202款,较上季度减少4款;市场占比为1.95%,较上季度下降0.26个百分点。(图5)

图5 2013年第2季度银行理财产品期限结构分布

数据来源:普益财富

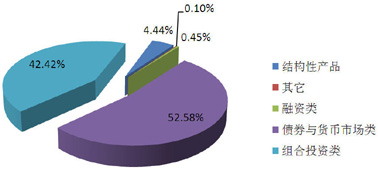

投资对象:债券与货币类产品发行力度进一步提升,融资类萎缩明显

从投资对象来看,除了融资类理财产品发行款数下降而外,本季度其余几种类型产品发行款数均有不同幅度的增长。其中,债券与货币市场类产品的发行款数及市场占比均大幅度增长,并继续保持领先。

债券与货币市场类产品发行款数为5443款,较上季度增加768款,增幅为16.43%;市场占比为52.58%,较上季度上升2.50个百分点。债券与货币市场类产品大幅度增长也与6月份银行间市场资金紧张有关,彼时大量发行了投资于同业拆借等短期限高收益率的货币市场工具的产品。

组合投资类产品共计发行4391款,较上季度增加344款,增幅为8.50%;市场占比受债券与货币市场类产品增长幅度较大的影响,从上季度的43.35%小幅下降至42.42%。自从“资金池”运作模式的理财产品受到监管层关注与监督之后,组合投资类理财产品的发行步伐逐渐趋缓,产品发行款数的增长幅度及市场占比持续下降。

结构性理财产品共发行460款,较上季度增加50款,增幅为12.20%;市场占比为4.44%,环比上升0.05个百分点。其中,汇率挂钩型产品占所有结构性产品的比重为36.09%,为各挂钩类型中的最高者;其次是利率挂钩型产品,其占比为21.52%;股票挂钩型产品的占比为11.30%。

由于银监会8号文对非标准化债权资产的限制,因此融资类产品发行明显萎缩。本季度该类产品仅发行了47款,较上季度减少142款。其中,票据资产类产品占所有融资类产品的比重为44.68%,信贷类产品该比重为23.40%,其余多为各种股权或收益权类产品。(图6)

图6 2013年第2季度银行理财产品投资对象分布

数据来源:普益财富

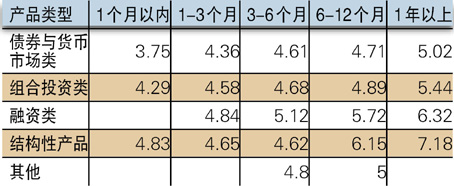

预期收益率:各投向各期限类型产品收益水平普遍上涨,人民币款产品平均收益率为4.54%

从产品预期收益率来看,本季度所发行的银行理财产品的预期收益率呈现环比上涨态势。以人民币款理财产品为例,该类型产品的平均收益率为4.54%,较上季度上升0.06个百分点。人民币款债券与货币市场类、组合投资类产品中,1-3个月期限类型产品发行款数最多,二者的平均预期收益率分别为4.36%、4.58%,均较上季度上升0.10个百分点;人民币款融资类产品中,3-6个月期限类型产品发行款数最多,其平均收益率为5.12%,较上季度上升0.59个百分点,另外1年以上期限类型产品的平均收益率环比上升0.69个百分点至6.32%。

结构性产品因挂钩标的和结构设计的不同而预期收益率呈现较大差别,其中股票、指数、基金挂钩标的类型产品的预期最高收益率相对更高。本季度结构性产品中,预期收益率最高的是汇丰银行的“汇享天下—两年期人民币结构性投资产品(2013年第75期)(EQ

其他类型产品主要为证券投资类的优先受益权产品,其中上海银行发行较多,预期收益率普遍位于5%左右。

2013年第2季度人民币款银行理财产品平均预期收益率

数据来源:普益财富

银行QDII产品运行:净值平均涨幅为-6.30%

第2季度均在运行的银行系QDII产品共计203款。本季度主要海外资本市场普遍呈下跌走势,因此大部分QDII理财产品的收益率为负值。全季所有产品的平均收益率为-6.30%。其中,仅有38款产品的净值实现增长,表现最好的是花旗银行旗下的“富兰克林互惠环球探索”产品,净值增长幅度为2.65%;其余165款产品的净值出现下跌,其中跌幅最大的是渣打银行旗下的“基金精选之美林黄金基金欧元款”产品,净值下跌幅度为38.28%,主要原因在于本季度国际金价大幅下挫。

截至6月底,纳入统计的QDII产品中累计收益率为正的理财产品有92款,占到产品总数的45.32%。其中,花旗银行的“百达基金-精选品牌(美元)”产品位列收益榜首位,其运行以来的累计收益率为156.98%。

从银行性质看,中资银行正在运行的15款QDII产品中,仅1款产品的累计收益率为正,该款产品为中行的“中银稳健增长(R)”产品,其累计收益率为11.06%。表现最差的仍然是中信银行的“‘港股早班车’QDII4号人民币款”产品,其累计收益率为-52.28%。外资银行方面,正在运行的产品中有91款的累计收益率为正,占该类型银行产品总数的48.40%。其中,花旗银行旗下的“百达基金-精选品牌(美元)”产品位居第一,而汇丰银行的“开放式QDII贝莱德世界矿业基金”产品累计亏损已达到56.64%。

从运行期限看,运行期在5年以下的QDII产品有73款(占比35.96%),自运行以来的平均累计收益率为7.11%。其中,表现最好的是花旗银行的“百达基金-精选品牌(美元)”产品。运行期在5年及以上的QDII产品有130款(占比64.04%),自运行以来的平均累计收益率为-3.81%。其中,表现最好的是花旗银行的“邓普顿环球总收益基金欧元款”产品,其运行以来的累计收益率为100.46%。

到期盘点 超万款产品到期,27款未实现预期最高收益

本季度到期理财产品共计10161款,公布了到期收益率的产品有6960款。其中,有27款未实现预期最高收益率。

招行的“焦点联动系列之黄金表现联动(看涨)理财计划(104045)”的投资期限为94天,挂钩标的为伦敦金银市场协会黄金现货下午定盘价。若黄金期末价格大于期初价格,则产品到期收益率为5.50%;若黄金期末价格低于或等于期初价格,则产品到期收益率为3.30%。实际情况是,黄金期初价格为1679.50美元/盎司,而投资期间黄金价格呈现震荡下跌走势,使得期末价格低于期初价格,因此该款产品到期收益率为3.30%。此外,招行还有8款同系列不同时间点发行的看涨型黄金挂钩产品,到期未能获得预期最高收益率。

光大银行的“阳光理财A+计划2012年第五期产品

平安银行的“智盈理财1058—挂钩大宗商品4期理财计划”的投资期限为2年,其挂钩标的为西德克萨斯轻质原油期货价格。产品每季度设定一个自动终止观察日,若在任意一个自动终止观察日,挂钩期货价格大于或等于触发水平,则产品自动终止并支付投资者本金和8%的年化收益率,否则在未发生触发事件的情况下产品到期仅支付投资者本金。该触发水平为挂钩期货期初价格的118%。而在投资期内,挂钩期货价格始终未上涨至触发水平,因此产品到期收益率为零。此外,平安银行的“智盈理财1058—挂钩大宗商品5期理财计划”到期同样仅支付投资者本金。

农行的“‘金钥匙如意’2013年第3期日元汇率挂钩人民币理财产品”的投资期限为93天,挂钩标的为美元/日元汇率。在投资期内,若美元/日元汇率始终位于(期初价格-5.8,期初价格+5.8)的区间内,则产品到期收益率为4.55%,否则产品到期收益率为2.85%。实际情况是,产品投资期内日元出现贬值行情,导致美元/日元汇率突破区间上限,因此产品到期收益率为2.85%。

热点 自营与理财账户间债券交易受限,投资运作呈规范化趋势

此次连续出台新规旨在切断自营账户和理财账户之间的关联交易。以往理财产品的投资模式下,自营账户和理财账户之间的债券交易成为了二者互相依赖的调节工具。由于理财产品与所投资债券的发行时点、存续期限通常不一致,因此自营账户成为了理财产品发行前期代为买入、理财资金匮乏期暂时替补的重要渠道。同时,月末、季末、年末等时点理财债券资产从表外回到表内也可很好地调节银行自身的资产负债表。可见,自营账户和理财账户之间的交易对于理财产品“借短投长”模式下的流动性管理起到了至关重要的作用。

切断两类账户间的债券交易也是顺应了8号文对于“资金池”理财模式的规范。“资金池”理财产品在近期央行发布的一季度货币政策执行报告中也被指出其中风险,包括产品不能单独核算、期限错配、资产和负债的双重表外化、信息不透明、权责不明确等。自营与理财账户间的交易正好为“资金池”运作的关键即期限错配提供了帮助。通过这样一种操作模式,银行表内业务和表外业务分隔不清,导致银行理财产品多数仍是“类存款”品种,产品投资风险几乎由银行自身承担。所以,回归代客理财的本质成为了市场和业界近年来热议的话题和希望引导的发展方向。

银行理财产品的投资运作正朝着规范化趋势演变。此次新规停止自营与理财账户之间的债券交易,对债券市场和理财产品两个领域都进行了规范,目的在于减少利益输送,同时促进“资金池”产品向单独管理、单独核算、单独建账的方向转变。然而,自营账户与理财账户之间的交易受限必然会影响理财资金的流动性管理。

未来,“回归代客理财的本质”才是解决以上问题之道。例如,“资金池”理财产品向基金化方向转变将是可取之道。基金化理财产品具备定期开放申购或赎回、以实际投资资产计算和公布产品净值等特征,正好可以解决当前理财产品无法单独核算、期限错配、收益和风险权属模糊、信息披露不规范等问题。

展望 发行量继续增长,信息透明度提高

2013年第3季度,理财产品发行量仍然会保持增长态势,同比增长幅度将继续保持20%以上的趋势,但环比增长幅度将跌至10%以内,主要原因在于第2季度受年中因素影响而基数较大。而6月份“钱荒”后市场资金利率将回落至正常水平,因此第3季度产品发行收益率将出现小幅下降,人民币款产品平均预期收益率将回落至4%至4.5%区间。

另外,6月中旬银监会下发《关于全国银行业理财信息登记系统(一期)运行工作有关事项的通知》,要求商业银行将发行产品进行备案登记。登记系统对理财产品各数据要素做出了详细分类,共计74项要素,其中包括申报登记61项、发行登记7项、终止登记6项。产品登记上报时间为产品发售前10个工作日,未进行登记上报的产品不得发售。虽然此系统登记上报的产品数据仅供银监会监管所用,但是从此层面上增强了产品信息透明度。相信在详细的产品数据要素登记的情况下,未来理财产品的投资、销售等关键环节将变得更加规范。(毛恩知)