市场 2013年上半年外汇市场回顾与预判

2013年上半年外汇市场回顾与预判

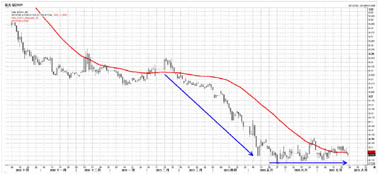

美元指数

走势回顾:

美元指数自2001年以来进入熊市,美国经济却因为低利率维持繁荣到2008年中,终于在金融危机被当做避险货币而触底反弹,此后4年美元指数一直区间震荡。欧债危机时美元也一度反弹至90,危机缓解后一度跌至72附近。从2011年下半年开始,欧债危机加深美元反弹至84附近,随着危机的缓解,美指下跌。

今年年初美指在79附近,由于美国经济数据表现良好,失业率持续下降,美元指数持续上涨。5月份伯南克称可能会在今年下半年考虑缩减QE规模,导致美指加速上涨至84上方。进入6月份,美国经济数据出现反覆,从而美指回调。下旬开始攀升,QE退出的预期升温,美指再度涨至83上方。

经济基本面:

美国1季度GDP增速为1.8%,5月CPI为1.4%,通胀水平较低。失业率从1月的7.9%,降至6月的7.6%。美国房地产从去年就已经出现明显反弹迹象,这将继续带动就业和建筑周边行业的复苏。7月份的联储会议纪要表明,今年缩减甚至结束购债的可能性是很大的,但伯南克将购债项目和上调短期利率的决定分开,结束前者并不意味着很快上调利率。因此预计明年仍将维持超低利率不变。

由于美联储已经启动结束QE的进程,远早于欧洲。因此资本回流美国的过程也将开始,这可能会推动美元长期走强。

汇率展望:

美国经济复苏稳健有力,企业创新能力仍是世界一流,人口结构合理,暂无老龄化之忧。对比上一个美元上涨周期,当前美元指数可能处于长期上涨的初期。随着货币政策恢复正常,资金回流美国,美元可能迎来长期上涨。

图1 美元指数走势图

美元兑人民币

走势回顾:

1-2月,人民币对美元汇率中间价窄幅波动,即期价格小幅走贬;3-5月,受日本加码量化宽松政策的影响,人民币对美元中间价连续高开,带动即期价格上升,尤其是4月,升幅显著加快;6月以来,汇发20号文以及新增外汇占款的下降,降低了人民币升值压力,加上美联储明确了退出量化宽松政策的路线图,人民币对美元汇率回稳。上半年即期价格较去年年底升值约1.4%。今年以来,人民币有效汇率指数呈现持续上升态势。5月名义和实际有效汇率指数较去年年底上升超过5.6%,远高于即期汇率的升值幅度。

经济基本面:

中国1季度GDP增速为7.7%,6月CPI为2.7%,通胀压力较小。李克强履新之后,其经济政策体现为“无大规模刺激计划,去杠杆化和结构改革”,被称为“李克强经济学”。今年上半年,穆迪将我国主权信用评级前景由“稳定”下调至“负面”,并指出或有负债可能影响中国政府的资产负债表质量,妨碍经济向更平衡和更稳定的增长方式转变。由于过去经济增长严重依赖投资拉动,目前的经济政策将导致经济表现低迷。

6月底市场一度出现“钱荒”,央行的消极举动被市场解读为对中小型股份制银行杠杆化经营的“惩罚”。出现“钱荒”的原因一是外管局打击热钱的流入,减少了外汇占款;二是汇发20号文要求各家银行购买美元头寸,以满足新的头寸下限要求,增加了人民币的资金需求。

由于外围经济复苏尚可,下半年经常项目项下仍会体现为贸易盈余;而资本项目下,由于美联储已经释放出退出QE的信息,我国监管当局担心资本会大规模流出。如果资本总体出现流出,人民币可能会贬值,但监管当局担心引发更大幅度的资本流出,应不会容忍人民币大幅贬值。

汇率展望:

中国经济虽然在放缓,但硬着陆的可能性较小,经常项目的盈余会令人民币呈小幅升值,即便出现较多的资本流出,央行为抑制贬值预期,也不会令人民币大幅贬值。今年4月份易纲表示会在近期扩大人民币波动区间,但至今仍无举措,在升值和贬值预期都不强烈的情形下,扩大人民币波动区间对市场的影响是中性的。预计下半年汇率将会维持相对稳定,波动区间【6.05,6.20】

图2 美元兑人民币走势图

欧元兑美元

走势回顾:

2013年年初欧元区多家银行提前偿还欧洲央行贷款,欧洲金融系统状况改善。欧元延续2012年7月底以来的涨势,最高上涨至1.3711的年内高点。此后意大利选举引发政治僵局,塞浦路斯爆出救助危机,欧元区不确定性再度加大,欧元节节下跌,最低跌至1.2750的上半年低点。此后美国数据表现时好时坏,欧洲央行宣布降息但公开表示暂时不会实行负利率,欧元陷入区间盘整。进入6月中下旬后,伴随美联储主席伯南克在联储会议后释放退出宽松政策的暗示,美元全线走强,欧元再次转入下跌行情。

政治危机:

债务危机暂时过去,但政治危机不断。2月份意大利选举无任何党派在参议院占据优势,被迫进行二次选举。3月份尽管塞浦路斯援助方案在最后关头达成一致,但市场对于欧洲纾困模式的担忧,令欧元创下数月新低1.2750。7月初葡萄牙财长部长和外长辞职,引发政府动荡。每次欧债危机的坏消息传出,都带动重债国国债收益率的飙升,增大欧元下行压力。

经济基本面:

2013年欧元区经济整体继续衰退,欧元区今年第一季度GDP初值萎缩0.2%,为连续第6个季度下滑。其中德国经济增长接近停滞,法国陷入衰退,意大利连续7季度收缩,西班牙同样陷入深度萎缩。失业率方面,5月份公布的欧元区失业率以12.1%创下此项数据的历史新高,其中欧盟25岁以下的青年人失业率高达23.8%,数据触目惊心。失业率特别是青年失业率高企带来诸多不稳定因素。

欧洲央行在

汇率展望:

从周线图来看,欧元处于下跌的楔形整理,表明欧元长期处于下跌走势,欧元今年两度试探200周均线均告失败,目前该线在1.34附近。从日线图来看,欧元一旦跌破1.2750的位置,同时也是61.8%回调位,之后很可能会跌向1.20。

图3 欧元兑美元走势图

美元兑日元

走势回顾:

2013年伊始,美元对日元延续了自去年10月安倍晋三参选以来的涨势,日本政府官员不断对日本央行施压,最终迫使前央行总裁白川方明提前辞职。日元走势在一季度明显呈现政策市的特点,从年初的86.70一路攀升,最高涨至96.71。新任BOJ行长黑田东彦上台后,于

5月份,随着美国经济的不断向好和市场对美联储推出QE的预期的升温,在美元全线走强的浪潮中,USDJPY成功突破100整数关口,最高上涨至103.74。由于美联储关于对退出QE的分歧、中国5月汇丰PMI数据不及预期以及日本国债收益率上升等因素,加上获利了结盘的涌现,

经济基本面:

日本依然处于通缩之中,今年上半年CPI在-0.9至-0.3%之间。1季度GDP环比增长0.9%。失业率一直维持在低水平,5月份在4.1%。日本经济自从日本2011年大地震关停绝大部分核电设施后,日本由贸易盈余国家变成贸易赤字国家,到目前为止,已经连续11个月录得贸易赤字,这一趋势还有望持续。根据7月份日本央行利率决议声明,日本央行称经济开始“复苏”。这应得益于日元的贬值政策。

安倍经济学的“三支箭”包括日元贬值为中心的货币政策、扩大公共支出的财政政策和振兴民间投资增长。日元贬值是双刃剑,有利于出口企业的同时,会增加进口成本,贸易逆差恶化。财政支出难以大幅增加,因为债务规模已经高企。振兴民间投资更像是一个口号,效果难言乐观。安倍的三支箭很可能是强弩之末,不足以挽救日本经济。日本央行在中期之内不太可能再有大的举措出台,而7月份安倍晋三所在的自民党赢得上议院的议会选举,从而以多数控制上下两院,为其祭出安倍经济学的另一支箭——财政政策提供操作空间。

日本人口老龄化会抑制日本经济的竞争力和创新力;债务高企也将会是引爆日本经济的导火索。显然当前的政策是高空中走钢丝,把握不好平缓就会再次陷入危机。

汇率展望:

日元的贬值政策令日本经济数据有所改善,但长期来看日本经济仍不乐观。由于美国经济的持续复苏,尤其是就业市场的良好进展,美联储在今年下半年开始退出QE的可能性很大,因此,预计未来美元对日元将继续维持强势。从走势图来看,USDJPY已经结束下跌周期,筑底成功并反转,进入长期的上涨过程。由于上半年涨幅过大过快,MACD显示出高位交叉,不可忽视中期USDJPY大幅回调的风险。经历了6月份USDJPY的大幅下跌,日元贬值速度已经明显趋缓。预计下半年波动区间为【94,110】。

图4 美元兑日元走势图

英镑兑美元

走势回顾:

受英国疲弱的经济拖累,2013年一季度英镑呈下行趋势,从年初的1.6268跌至最低1.4832,其中

进入5月份,美联储推出QE开始提上议程,而英国公布的4月份CPI低及预期,引发市场对英国央行进一步宽松的预期,英镑再度下探。此后虽然随着强势美元的回调而收复此前跌幅,但是伯南克明确提出退出QE的时间表让英镑再度下挫,至半年低点附近。

经济基本面:

去年4季度GDP环比萎缩0.25%,1季度GDP增长率环比上涨0.3%,ILO失业率稳定于7.8%左右,上半年CPI在2.4-2.8%之间波动。通胀率仍处于可控的水平;近期工业产出连续负增长,虽然制造业和服务业PMI高于预期,但是英国的经济增长仍步履蹒跚。作为欧洲金融中心的伦敦,也一定程度上受制于欧洲的经济复苏。总体上英国经济复苏非常缓慢。

纵观上半年,英国央行维持了基准利率和资产购买规模不变,一直延续其宽松政策。7月初新任央行卡尼上台以后,意图推出“前瞻性指导”(即某个重要指标如失业率降至某个程度才会开始升息),意图给市场更加明确的预期,引导信贷资金更多的流入实体以刺激经济增长。

汇率展望:

英镑呈现出明显的N字下跌,波峰难以突破前高,而波谷总是在创出新低。一旦跌破1.48/1.4830的低位,英镑将可能会下行至1.42附近。预计下半年美国逐渐退出QE,而英国央行或许将推出“前瞻性指导”,而且英国复苏远不及美国。在如此大背景下,英镑对美元将维持弱势震荡下行格局,下半年震荡区间在【1.44 1.56】(图5)

图5 英镑兑美元走势图

澳元兑美元

走势回顾:

2013年5月份之前,澳元延续去年下半年以来的区间震荡格局,主要震荡区间在【1.0150,1.06】之间。5月份之后,伴随黄金和大宗商品价格下跌,美联储退出宽松预期升温,澳洲央行降息、澳美利差缩窄,以及澳洲、中国经济表现不佳等多重利空因素不断涌现,澳元步入快速下跌通道,跌破此前阶段性支撑位1.0150,跌破平价,最低跌至0.9040的33个月低点。

经济基本面:

澳大利亚今年经济一季度GDP同比增长2.5%,环比增长0.6%,低于预期。2013年的失业率较为稳定,维持在5.5%左右的水平。1季度CPI在2.5%。今年二季度以来,由于大宗商品价格下跌,澳大利亚的矿业投资荣景可能触顶,为澳大利亚的经济前景增加了不确定性。

随着澳大利亚矿业潮降温,澳洲央行于5月初宣布降息25bps至2.75%,以此缓解采矿业投资热潮降温对澳洲经济造成的冲击,同时也试图令澳元贬值以提高竞争力。由于澳洲经济前景并不乐观,预计在今年年底前,澳洲央行至少还有一次降息。

澳大利亚经济增长与中国联系紧密。从近期中国新一届领导班子的举措来看,领导层着力于经济结构调整,可能容忍相对较低的中国经济增速。中国经济放缓对澳大利的采矿业和经济将带来不利影响。欧元区债务危机的担忧减轻,美联储退出量化宽松政策的信号日益明显,澳洲和美国10年期国债利差缩小,澳元对投资者吸引力减小,利空澳元。

汇率展望:

周线图来看,澳元处于下跌通道,跌破了200周均线0.99。日线图中,澳元跌破了维持1年之久的震荡区间,开始持续的下跌,经历急跌之后,MACD显示出背离迹象,澳元有望迎来一波反弹。随着美联储缩减资产负债表,澳元面临再次降息,中国经济陷入低迷,由于大宗商品受制于中国的疲弱需求,澳洲矿业投资将会收缩。多重不利因素令澳元长期继续看跌。预计AUDUSD在下半年的主要波动区间为【0.86,0.96】。

图6 澳元兑美元走势图

■ 建行金融市场部 刘汉涛

7月基金市场点评

政策利好密集出台,带动两市指数平稳运行。

本月两市指数企稳回升。截至

国债企债指数牛市依旧,短期或难见顶。

债券市场方面,国债企债指数依旧延续了上涨格局,连续上涨记录达到31个月。截至

开放式股票型基金涨跌不一,板块因素影响净值表现。

开放式股票型基金止跌返涨,其中,中邮战略产业新兴股票基金以17.45%的月净值涨幅领跑所有开放式股票型基金,其持有的旋极信息、汉鼎股份成为上涨的主要动力;兴全社会责任股票基金的第一重仓股广汇能源月跌幅达34.10%,导致该基金月净值出现2.01%的跌幅,成为本月垫底。

ETF基金涨多跌少,中小板、创业板基金涨幅居前。

深证TMT50ETF基金受所投资的通讯及信息技术行业提振,月净值上涨9.21%,成本月ETF基金涨幅领头羊;上月冠军嘉实中证中期国债本月净值下跌1.17%,位列倒数;跌幅居前的ETF基金则以蓝筹型资源类居多,国泰金融180ETF基金本月净值上涨0.60%,继续在末尾徘徊。

激进配置型基金跟随大盘反弹,净值表现两极分化。

浦银安盛战略新兴产业混合在持有的贝因美、博瑞传播、华谊嘉信等重仓股的带动下,月净值上涨12.01%,成为本月涨幅冠军;一向表现稳健的天弘精选混合本月净值下跌6.31%,重仓股金龙汽车月下跌12.41%;华夏大盘精选本月以1.23%的月净值跌幅出现在倒数位置;华商动态阿尔法净值上涨6.44%,位居涨幅榜前列。

可转债资产成拖累,混合型基金涨跌互现。

7月份,重点投资传媒行业的浦银安盛精致生活成为冠军,月净值上涨12.59%;新近建仓的国富焦点驱动灵活配置混合本月排名垫底,月净值跌幅为1.11%。重点投资企业债券和制造业房地产业的国泰金泰平衡混合本月以2.53%的净值涨幅领跑保守混合型基金,上月表现失常的国联安安心成长本月排名涨幅前五位置;博时转债增强债券C本月以3.10%的跌幅成为保守混合型基金涨幅倒数第一;曾表现抢眼的申万菱信盛利强化配置混合本月未能延续良好表现,月净值下跌0.70%。

普通债券型基金跌多涨少,债券基金牛市或将终结。

7月份普通债券型基金表现平淡,其中光大保德信信用添益债券基金被所持有的金融债券拖累,月净值下跌2.04%;新近建仓的普通债券型基金大部分取得良好开局,本月涨幅靠前,其中汇添富高息债债券以0.70%的涨幅成为本月涨幅冠军;受笔者持续关注的长城积极增利债券A本月表现不佳,月净值微跌0.09%,这也是该基金今年以来第一次出现月净值下跌。

封闭基金本月涨势良好,价格净值同步变化格局延续。

封闭式基金指数止跌转升,并一度冲高突破8000点整数关口。截至

货币宽松带动市场价格上升,QDII本月大部分实现上涨。

能源类QDII受益原油与天然气价格的上涨,本月出现在QDII净值涨幅榜前列,华宝油气QDII更是以8.76%的月净值涨幅成为本月涨幅榜领头羊;上投摩根全球新兴市场则以0.81%的跌幅,排名垫底;一度领跌的黄金类QDII本月表现平稳,数次垫底的易方达黄金主题以5.75%的涨幅位居中游位置。(余音)