市场 2013年上半年房地产市场运行情况

2013年上半年房地产市场运行情况

编者按:从本期开始至

上半年,房地产市场从上游到下游都在一片“涨声”中度过。土地、开发、销售均呈现加速上行的态势,房价上涨因此成为必然结果。在

综合表现:各项指标稳中有升

1.房价环比上涨趋缓,同比上涨势头较猛

第二季度各月,70城市中,60余个城市新建商品住宅价格指数环比、同比出现上涨。持平或下降的城市累计仅为个位数。

从三个方面看房价上涨的态势:

一是最高涨幅。环比方面,4、5、6月的最高涨幅分别为2.1%、2.9%和2.4%;同比方面,最高涨幅分别为13.7%、15.5%和16.7%。

二是价格指数平均涨幅。环比方面,4、5、6月的平均涨幅分别为0.95%、0.91%和0.83%;同比方面,平均涨幅分别为4.54%、5.65%和 6.50%。

三是价格指数涨幅中位值。环比方面,4、5、6月的价格涨幅中位值分别为0.90%、0.80%和0.80%。同比方面,中位值分别为4.30%、5.20%和6.00%。

从上述分析可以得出结论:首先,房价出现全面上涨的态势。其次,短期环比上涨的势头略有缓解,但上涨压力非常大。再次,同比上涨势头较猛,为逐月上涨。

从上涨地区来看,排在价格涨幅前列的是北京、上海、广州、深圳等四个一线城市。房价指数同比涨幅都超过了10%以上,北京涨幅居首。省会城市房价指数同比涨幅居于第二梯度,普遍在5%-10%之间,其他城市则位列第三梯队。第二季度房价上涨的结构态势,是典型的发达地区上涨带动其他区域上涨的模式。

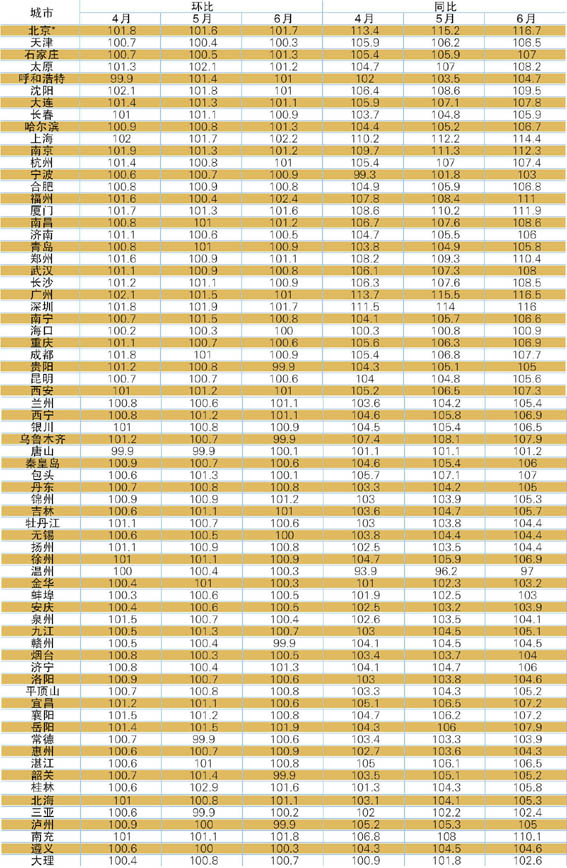

表1 2013年第二季度70个大中城市新建商品住宅价格指数(环比及同比)走势

数据来源:根据国家统计局数据整理

注: *本表所列北京市“新建商品住宅价格指数”与北京市有关部门发布的“新建普通住房价格”在统计口径、统计标准等方面均有不同

2.一线城市新建商品住宅与二手房涨幅首当其中

新建商品住宅价格方面,70个大中城市中,6月环比上涨的城市有63个。其中,涨幅最高为2.4%(福州市)。上涨幅度明显的城市还有上海(2.2%),岳阳(1.9%),南充(1.8%),北京(1.7%),深圳(1.7%),桂林(1.6%)和厦门(1.6%)。6月同比上涨涨幅最高的为北京(16.7%),广州(16.5%),深圳(16%),上海(14.4%),南京(12.3%),厦门(11.9%),福州(11%),郑州(10.4%),南充(10.1%)位列其后,一线城市涨幅位列前四。

二手住宅价格上涨的情况依然由一线城市领衔。70个大中城市中6月份环比上涨的城市有55个,涨幅最高为1.3%(北京、深圳)。上海(1.1%),贵阳(1.0%)。6月同比上涨的城市有68个,涨幅最高为14.1%(北京),涨幅较高的城市有广州(10.4%),上海(10.2%),深圳(9.6%),昆明(9%)等。

3.上半年个人购房贷款余额快速增长

中国人民银行数据显示,6月末,主要金融机构人民币房地产贷款余额13.56万亿元,同比增长18.1%,增速比上季度末高1.7个百分点;上半年增加1.3万亿元,同比多增7326亿元,增量占同期各项贷款增量的27.1%。个人购房贷款余额9.07万亿元,同比增长21.1%,增速比上季度末高3.7个百分点;上半年增加9628亿元,同比多增6173亿元。

4.品牌房企持续发力,企业集中度维持高位

克而瑞信息集团和中国房地产测评中心联合发布2013年上半年开发企业销售面积和销售金额TOP50榜单。在上榜企业销售金额集中度方面,全国TOP10企业市场份额为15.21%,与2012年同期相比基本持平,与2012年全年相比增加了2.45个百分点,龙头品牌房企的金额集中度继续维持高位。TOP20企业与去年同期相比,增加了0.52个百分点。今年上半年,得益于市场的全面回暖,TOP10房企业绩稳步上升,在市场整体业绩中,继续保持15%以上贡献率。

销售面积集中度方面,TOP10房企集中度再度提升。相比2012年上半年,今年上半年TOP10企业市场份额从9.10%上升至9.85%,增加0.75个百分点。TOP20企业市场份额从12.02 %上升至13.09 %,同比增加了1.07个百分点。

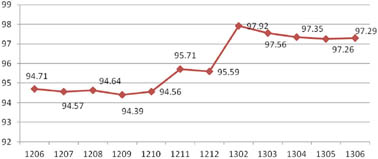

5.国房景气指数走势趋于平缓

4-6月份,国房景气指数分别为97.35,97.26和97.29。虽然还处于不景气区间,但较2012年下半年则明显进入了一个趋于活跃的指数平台上。(图1)

图1 近一年国房景气指数走势

数据来源:国家统计局

土地供给结构失衡:部分城市土地市场热度不断提高和全国上半年土地购置面积同比下降现象并存

二季度土地市场处于平稳上升阶段,房企为满足发展需求,补充土地储备需求强烈,加之房价持续上涨,市场看好后期楼市,土地市场有所升温。供需紧张的热点城市推出稀缺地块,导致高价地再次出现,部分城市优质地块的成交价格甚至超越了历史高值。

另一方面,今年上半年,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,这与一些地方土地出让底价的提高有关。

表2 2012年Q3 -2013年Q2土地购置面积及费用情况 单位:万平方米,亿元

数据来源:根据国家统计局数据整理

土地价格方面,国土资源部最新监测数据显示,第二季度全国105个主要监测城市地价总体水平为3226元/平方米,地价整体涨势步入较高位区间运行。主要监测城市综合地价环比增速为1.62%,较上一季度增加了0.15个百分点,且已连续五个季度加速上升。主要监测的105城市中,综合地价环比增速上涨的城市为95个,其中5个城市的涨幅高于3.0%;同比涨幅超过5%的城市由上一季度的26个增至38个,其中,呼和浩特、深圳、安阳、佛山市顺德的地价涨幅超过10.0%。土地价格的攀升也带动的地方政府土地收入的增加。财政部数据显示,今年上半年,地方政府性基金收入(本级)19395亿元,其中土地出让收入16722亿,同比大增46.3%(去年上半年同比下降27.5%),主要是土地成交额增加,以及去年同期收入基数低。

值得注意的是,住宅地价涨幅继续呈上升态势。环比增幅上涨的城市有94个,涨幅超过3.0%的城市集中在东部和中部地区;同比涨幅超过5%的城市由上一季度的28个增至40个,其中超过10.0%的城市有呼和浩特、深圳、安阳、太原、黄石、广州、包头、上海、厦门。全国重点城市中,地价水平呈东高、西次、中低的布局,西部与中部地区平均地价较接近且均低于全国平均水平。

多年来,我国一方面年度计划土地供应量不少,但实际完成计划的不足,而不少房地产开发企业反映土地指标和供应量高度紧缺;一方面存在土地滞销流拍的现象,另一方面土地招牌挂当中溢价土地时有出现;一方面典型企业拿地高潮叠出,另一方面整体土地市场成交同比下降。这表明我国的土地供应和土地需求存在着用途结构失衡,区域间失衡和阶段性失衡的问题。

三季度随着土地供应逐渐放大,以及部分城市的优质地块入市,市场出现高价地的可能性依然存在,土地市场上升的态势可能还会持续一段时间。但从目前情况看,一些地方“地王”的频频出现和全国土地购置面积同比的较大幅度下降,仍有可能影响到未来商品房的价格走势和供应。

房企开发依然保持积极性

1.开发投资增速保持较高水平

2013年1-6月份,全国房地产开发投资36828亿元,同比增长20.3%,增速比1-5月份回落0.3个百分点,但明显高于去年同期增幅。其中,住宅投资25227亿元,增长20.8%,占房地产开发投资的比重为68.5%。

从单季度角度看,二季度去年三、四季度投资额基本持平。今年一季度受政策及季节因素影响,投资额下降较大,二季度房地产开发投资总额高达23695亿元,环比增长80.4%,同比增长20.4%,连续四个季度同比值表现为逐季上升,分别为13.7%、18.5%、20.2%和20.4%。这在中期角度反映出房地产投资相当稳健与活跃。

分类市场看,二季度住宅投资额达到16214亿元,占总开发投资额的比例为68.4%,住宅投资占比较此前三个季度略有下降,但环比增幅呈现逐月加速上涨。6月份住宅投资环比5月达到了30.93%。按通常的工程投资规律,5-6月份是投资的集中释放期,通过观察对比历史同期值,我们也发现,6月份房地产开发投资普遍会出现环比较大幅增加的情况,如2012年6月份是31.66%,2011年6月是39.21%等。

从区域投资看,中、西部地区投资环比和同比值都大于东部,显示了这两个区域投资活跃度和增长性高于东部。但从占比看,第二季度东部地区投资占比依然高达56.4%,区域投资总体格局未变。(表3)

表3 2012年Q3 -2013年Q2房地产开发投资及增长情况 单位:万平方米、亿元,%

数据来源:根据国家统计局数据整理

2.竣工面积逊于新开工面积,供给减少引起关注

2013年1-6月份,房屋新开工面积95901万平方米,同比增长3.8%;其中,住宅新开工面积70630万平方米,增长2.9%。房屋竣工面积35346万平方米,同比增长6.3%;其中,住宅竣工面积27428万平方米,增长2.7%。无论是新开工还是竣工,上半年同比增速都较前5个月的增速有所加快。

由于一季度受春节等因素影响,新开工面积环比去年四季度出现小幅下跌,但第二季度新开工面积达到5.7亿平方米,仅次于2011年第二季度的5.96亿平方米,是近年来新开工面积的第二高峰。再看环比,第二季度环比增长46.7%,表现明显优于去年三季度以来的三个季度。虽然项目建设规律决定了每年的第二季度新开工面积表现都不错,但今年则更加突出,显示开发企业的投资与建设积极性在增加。

竣工面积表现则逊于新开工。近四个季度中,今年第二季度的竣工面积最小,环比一季度下降18.5%。下降的原因既有前期新开工面积不足的原因,又有企业对政策观望的原因。在当前市场比较活跃的状态下,竣工面积不足导致市场供求关系紧张,对于已经明显上涨的房价有进一步促进的作用。政府部门对此应予关注。

表4 2012年Q3 -2013年Q2房屋建设情况单位:万平方米,%

数据来源:根据国家统计局数据整理

房企销售走高,资金来源充裕

1.房屋销售面积和金额均创历史同期新高

2013年1-6月份,商品房销售面积51433万平方米,同比增长28.7%, 增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%。商品房销售额33376亿元,同比增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%。

今年第二季度,全国商品房销售面积呈现逐月上升态势,虽然4月份较3月份有所回落,但应注意到,3月份是受“国五条”政策的预期影响而形成大量成交。各月环比则呈现逐月提高态势,6月环比5月增幅达到31.6%。从绝对量看,6月份商品房成交1.23亿平方米,超过前五年除12月份外任何一个月份的成交量(2012年12月是1.96亿平方米,2011年12月是2.04亿平方米,2010年12月是2.18亿平方米,2009年12月是1.85亿平方米)。分区域看,中西部地区的成交量已经超过了东部区域,同比涨幅也普遍高于东部地区。

销售金额方面,今年6月份的销售金额(7512亿元)也达到过去五年除12月份外的月度销售额新高(2012年12月是1.09万亿元,2011年12月是1万亿元,2010年12月是1.02万亿元,2009年12月是8007亿元)。销售面积增幅与同期销售额增幅对比看,前者低于后者,表明第二季度房价依然上涨明显。

表5 2012年Q3 -2013年Q2商品房销售情况(单季)单位:万平方米,亿元,%

数据来源:根据国家统计局数据整理

通过数据分析,今年二季度无论是商品房销售面积还是金额,均创历史同期新高,且环比、同比增幅明显,显示了良好的市场成长性。虽然一季度末国家出台了“国五条”等紧缩性调控政策,但其调控效力限于各方面的因素和制约,并未发挥出来。目前的市场发展现状表明,一方面是管理层在探索新的调控方法和模式,政策处于相对的真空期;另一方面,市场按照自身的节奏在发展,市场对房地产的需求依然强烈。如果下半年政策环境保持稳定,可以预期全年成交面积和金额将再创新高。

2.资金来源情况良好,国内贷款占比所有上升

1-6月份,房地产开发企业到位资金57225亿元,同比增长32.1%,增速比1-5月份提高0.1个百分点。其中,国内贷款9901亿元,增长30.4%;利用外资234亿元,增长15.9%;自筹资金21630亿元,增长16.3%;其他资金25460亿元,增长50.3%。其中,二季度资金来源总量是3.03万亿元,是近期四个季度内资金来源最高的,二季度同比增幅34.6%,也是近四个季度中最高。在二季度各月中,开发企业资金来源总量均呈现逐月上涨态势, 4月环比值为7.51%,5月为10.12%,6月则跃升至27.29%,显示开发企业流动性充裕的趋势。

从资金来源结构看,今年上半年国内贷款比重较去年有所回升,但二季度比重低于一季度。自筹资金和其他资金二季度比重较一季度则有所加大,这两项占据了资金来源总量的80%以上。国内贷款则保持在15-16%的比例。利用外资在1%以下,且逐月下降。(表6)

表6 2012年Q3 -2013年Q2开发企业资金来源情况 单位:亿元

数据来源:根据国家统计局数据整理

■ 回建强 中房研协技术服务有限公司测评研究中心副总监