2013年上半年原油市场回顾与预判

原油价格走势回顾

2013年上半年国际原油价格在窄幅区域内震荡,截至6月底,伦敦国际石油交易所布伦特原油期货(Brent)收于102.16美元/桶,较年初下跌8.1%,纽约商品交易所轻质原油期货(WTI)收于96.56美元/桶,较年初上涨5.2%。。

Brent原油价格主要在100美元/桶至120美元/桶区间内运行,WTI原油主要波动区间在85美元/桶-105美元/桶。年初,中东地区伊朗、叙利亚和埃及等国相继出现危机事件,推动油价上涨,Brent原油升至年内最高点118.9美元/桶;4月中旬,受塞浦路斯债务危机和黄金价格下跌的影响,Brent和WTI均跌至今年最低点97.69美元/桶和86.68美元/桶;6、7月份,受夏季原油消费旺盛带动,原油库存一路走低,提振WTI原油摸高至今年最高点108.05美元/桶。截至7月底,Brent和WTI分别收于107.70美元/桶和105.03美元/桶,较上月上涨5.4%和8.8%。

WTI-Brent价差在过去2年始终在-10美元/桶以下徘徊,今年3月初曾达-20美元/桶,但3月之后,随着美国原油库存的变化和原油期货套利头寸的调整,WTI-Brent价差迅速收窄至-3美元/桶以内,WTI价格还曾短暂超越Brent价格。(图1)

图1 国际原油期货走势图(单位:美元/桶)

数据来源:Bloomberg

原油市场基本面分析

(一)需求:发达国家能源消费调整,发展中国家成为主要支撑

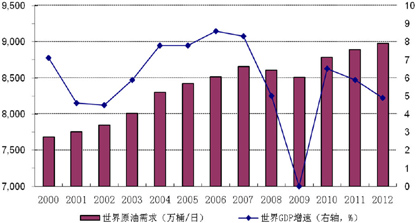

2008年金融危机后,世界原油需求连续两年负增长;2010年至2012年,随着世界经济的缓慢复苏,原油需求也稳步提升。2012年世界原油总消费量达8,977万桶/日,较2011年增长1%。虽然经历了连续三年增长,但受疲弱的宏观经济影响,原油需求下行风险仍然较高。(图2)

图2 世界原油需求与GDP增速

数据来源:BP、IMF

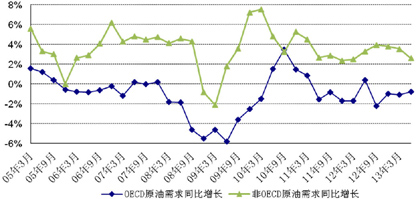

进入2013年以来,原油需求继续小幅增长。国际能源署(IEA)统计数据显示,2013年2季度全球原油需求达9,007万桶/日,较去年同期增长79万桶/日,其中OECD国家(发达国家为主)需求下降35万桶/日,非OECD国家(发展中国家为主)需求增长114万桶/日,对全球原油需求起到关键支撑作用。(图3)

图3 OECD和非OECD原油需求增长率

数据来源:IEA

OECD国家原油需求从2005年开始逐渐下滑,主要原因在于欧美日为代表的发达国家能源消费调整:一方面是总量上调整,随着发达国家制造业产能向国外转移和国内低能耗产业的发展,OECD国家能源消费总量呈缓慢下降态势;另一方面是结构上调整,在新技术革命影响下,发达国家生物能源、核能、风能、太阳能等清洁能源和可再生能源的使用量快速攀升,同时美国受页岩气革命的利好,天然气消费占比激增,与之相对应的,原油在发达国家的能源消费占比逐渐下降。

非OECD国家原油需求在近十多年来高速增长,2000年其消费仅占全世界的37%,2013年已攀升至49%。中国、印度为代表的新兴市场国家和中东、西非地区为代表的传统产油国是能源需求增长主力。首先,中印等国保持多年人口和经济规模高速增长,汽车、建筑和交通运输行业的发展对原油的需求量激增;其次,沙特、科威特和阿联酋等经济较发达的产油国始终谋求摆脱对原油开采的依赖,较之出口原油,这些国家更倾向出口成品油和化工产品,以此培养本国重工业,因此中东、西非地区炼油业发展很快,带动当地原油消费上升。(图4)

(二)供给:对OPEC依赖度下降,但产量的缓冲地带仍然薄弱

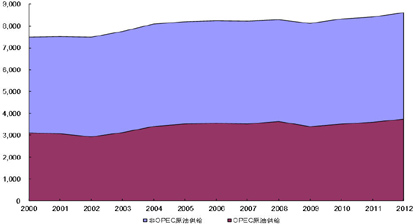

世界原油供给同样受到金融危机打击,在2009年降至低点,此后连续3年快速回升,2012年总供给8,615万桶/日,其中OPEC产量3,741万桶/日,占世界总供给43.4%。(图5)

图5 OPEC和非OPEC原油供给(单位:万桶/日)

数据来源:Bloomberg

2013年上半年,受沙特等国有意控制产量和伊拉克、利比亚等国局势紧张的影响,OPEC产量较去年同期有所下滑。同时,由于致密油(Tight Oil)、油砂(Oil Sands)等新兴石油开采领域发力,美国和加拿大原油产量升至近二十年来历史高位,推动非OPEC国家产量占比上升。因此2013年世界原油供给对OPEC的依赖度将有所下降。(图6)

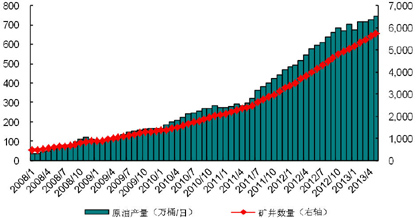

新的原油开采领域改变了世界原油供应的面貌,长期来看,原油供给完全可以跟上原油消费的步伐,曾经甚嚣尘上的“石油枯竭”言论已悄然消失。页岩气地带压裂生产出的致密油使美国成为原油产量增长最快的国家,以美国巴肯地区(Bakken)为代表的页岩油产区的原油产量和矿井数量在过去6年间分别增长了40倍和16倍。(图7)

图7 巴肯地区原油产量和矿井数量

数据来源:

这一局面的产生当归功于美加等发达国家对新技术持续不断的资本投入,据IEA预测,2013年-2020年致密油、油砂和深海油(Deepwater)在原油产业的资本投入将持续增长。

但是OPEC对原油供给和价格的影响仍然至关重要,高地缘政治风险一向是限制原油供给,推高油价的关键因素。伊拉克、伊朗、利比亚、叙利亚和埃及等国的局势是近期主要风险点:1)伊拉克产量早在2000年就达到368万桶/日,2003年伊拉克战争期间降至14万桶的低点,战后重建阶段产量逐步回升,2012年末超过330万桶/日,但在2013年由于国内局部冲突不断,原油管道常遭袭击,出口不畅导致产量上升势头暂缓,目前维持在320万桶/日附近;2)伊朗近年来受欧美进口禁令影响,原油产量一路下滑,从2011年高点370万桶/日将至目前250万桶/日,若伊朗新总统在核谈判立场上软化,修复欧美贸易关系,则有望重振原油产业,但短期内实现难度较大;3)利比亚情况与伊拉克相似,战后产量逐渐回升,但战争后遗症制约产量进一步提高,2013年6月产量113万桶/日,仍低于2010年最高178万桶/日的水平;4)叙利亚和埃及虽然产量较低,但两国毗邻地中海和红海的地理位置极为重要,影响着中东地区绝大部分原油运输,因此两国乱局极易传导至原油供给和油价。

而且当前OPEC产能利用偏紧,剩余产能空间有限,尤其是沙特、科威特、阿联酋等较安定国家的剩余产能空间不足,应对地缘政治风险的缓冲地带较为薄弱。据美国能源部(DOE)预计,目前OPEC剩余产能仅250万桶/日。

(三)库存:短期炼油开工率居高,库存传输和消化速度加快

根据OECD截至2013年5月数据,OECD的北美、欧洲和亚太三大地区的原油库存分别为5.28亿吨、3.20亿吨和1.67亿吨,均处于历史相对高位,显示当前原油供应较为充足,原油消费的保障较强。

尤其是美国市场,页岩油的繁荣带来了美国石油行业历史性转型。

除了原油生产增长,美国原油库存高企的原因还在于,国内与世界原油市场脱离,国内原油供给与消费地区脱离:1)由于美国法律限制原油出口,美国生产的原油无法流入世界市场(除极少量原油可进入加拿大),石油企业只能在国内炼油,由此美国成品油出口大量增加,但国内原油价格常与国际原油价格脱节;2)美国能源部根据地理、管道等因素,将美国原油市场划分为PADD1至PADD5(分别为东海岸、中西部、墨西哥湾、落基山、西海岸)5个地区,其中中西部和墨西哥湾地区的原油产量占了美国总产量的75%以上,而墨西哥湾地区的炼油产能占美国炼油总产能50%以上,多数炼油厂集中于沿海地区。但将原油输往沿海地区炼油厂的输油管道运量长期不足,就导致原油运输和集散枢纽——俄克拉荷马州库欣地区(Cushing)的原油库存居高不下。(图8)

图8 美国5大地区原油产量和炼油产能占比

数据来源:DOE

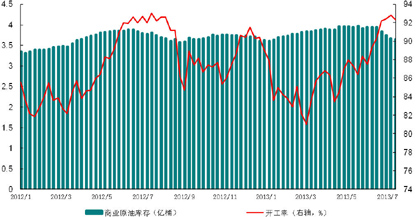

2013年6月以后,由于夏季成品油需求上升,美国炼油厂开工率升高,同时受益于输油管道扩容,原油库存地向炼油地输送原油更加顺畅,使得原油库存快速下降,同时推高WTI原油价格,令其在过去3年来首度追上Brent油价。(图9)

图9 美国原油库存和炼油厂开工率

数据来源:DOE

长期来看,输油管道对库存的消化能力极为重要(铁路、卡车运输的成本很高,很大程度上抑制原油需求),而美国输油管道建设速度没能跟上原油产出井喷的脚步。目前,加拿大-美国中西部-墨西哥湾为主线的南北方向输油管道已基本建成,但连接西海岸-中西部-东海岸的东西方向输油管道还未形成体系,越来越多的德克萨斯页岩油可直接输往德州海岸的炼油厂,却无法输往300公里以外的路易斯安那海岸。这样的结果就是中西部地区原油进口和产出上升,促进了中西部地区和墨西哥湾地区炼油厂开工率升高,但无法带动东海岸和西海岸的炼油厂开工。原油消费旺季时矛盾更加突出——今年7月中下旬,中西部和墨西哥湾地区的炼油厂开工率超过94%,但东海岸和西海岸的开工率只有86%。

(四)贸易:全球石油贸易的重心和方向转变

如前文所述,发达国家原油消费趋势性下降,而发展中国家原油消费上升,导致中东、西非、拉美等产油地区输往中国、印度等消费增长大国的原油贸易量增加,亚洲方向成为原油贸易的重心。

中国原油需求是促成这种转变的重要力量,也是未来世界原油市场的主要引导因素。2001年中国原油进口量仅占全球总进口量的3.6%,2012年这一比例已上升到14.1%。(图10)

而美国作为传统的第一原油进口大国,受原油消费下滑和国内产出上升的影响,2012年原油进口量已较2006年高峰时下降15%以上。与此同时,美国将炼油产成品大量出口,液化天然气(LNG)出口项目也在被逐步批准,即北美页岩油气革命正在以成品油和LNG出口的方式改变世界能源供给格局。(图11)

图11 美国石油产成品出口量(单位:万桶/日)

数据来源:DOE

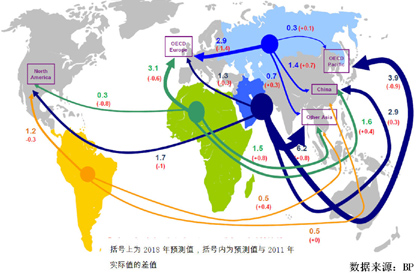

据国际能源署预测,2018年北美地区从中东进口原油量将降至170万桶/日,而中东地区向中国的出口量将增至160万桶/日。(图12)

图12 世界主要地区原油进口量(单位:万桶/日)

数据来源:BP

下半年原油市场展望

(一)中国原油需求和北美原油产量是市场长期线索,短期关注季节性因素

中国原油消费和北美原油增产是世界原油市场供需的最主要变量。目前看来,两者都面临下行风险。

1)中国宏观经济缓慢减速,经济稳定性值得关注。中国2013年2季度GDP同比增速降至7.6%,6月工业增加值同比降至8.9%,汇丰中国PMI已连续3个月低于50荣枯线,均说明中国经济增速在缓慢下行。

2)页岩油增长势头较快,但其资本支出和环境成本较高令市场对页岩油产量能否保持高速增长存在疑问。一方面,页岩油开采对技术和资本的投入要求较高,开采成本有待进一步降低,一旦油价下跌,部分页岩油项目可能会无利可图;另一方面,页岩油开采过程中的环保成本可能成为关键制约因素。

如果以上两大关键点均保持现有稳定增长局面,则世界原油市场供需可继续维持平衡。

短期来看,2013年下半年存在一些值得关注的季节性因素:1)夏秋季节是中东冲突的高发时期,埃及和叙利亚的局势可能威胁中东地区石油出口;2)8月份是北海地区油井惯例检修期,届时Brent原油价格波动性可能放大;夏秋季节也是墨西哥湾飓风频发季节,炼油厂或油井的关闭将对WTI油价产生不同影响;3)秋季原油消费较淡,而年末则是消费旺季,需求的季节性因素可能通过原油库存的波动影响油价。(表1)

(二)Brent和WTI

近年来,有两个问题是原油价格的研究关注的焦点,一是Brent和WTI的价差是否合理,二是Brent原油的定价机制需要如何优化。以下我们对这两个问题做简单说明。

1)价差问题:WTI即美国生产的西德克萨斯轻质原油,API度(美国石油学会对石油密度的度量)为40%,含硫量为0.3%,以库欣地区的油价为依据;Brent是欧洲北海生产的布伦特原油,API度为38%,含硫量为0.45%,以北海几个主要油田的混合油价格为依据,国际原油市场中三分之二的原油贸易以Brent为基准价。

由于WTI原油品质略高于Brent原油,在2006年以前价格通常略高出Brent原油1-2美元/桶。这一稳定的溢价主要得益于市场套利的存在。由于油质相似,Brent原油可以作为WTI原油的替代品用于纽约商品交易所(NYMEX)WTI原油期货合约的交割,因此当WTI溢价扩大到足以弥补运输成本时,套利机会的存在便会驱动着投资者从欧洲购买原油,经海运送往美国,从而抑制价差的扩大。

然而,2006年之后WTI与Brent价格倒挂现象时有发生,2011年-2013年初甚至倒挂保持在18美元/桶左右。主要原因是正如前文所述,美国本土原油产出突飞猛进,而联通产油地和用油地的运输存在瓶颈,再者美国原油出口受限,因此投资者在伦敦洲际交易所(ICE)持有Brent原油期货多头头寸,在NYMEX持有WTI原油期货空头头寸,凭借Brent原油的溢价而牟利,这种套利行为又进一步扩大了Brent的溢价。

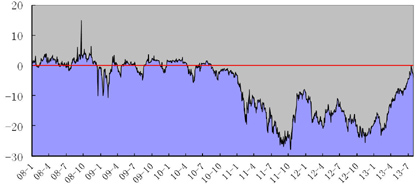

2013年,随着部分输油管道的开通和扩容,以及美国成品油向全球市场释放,大量的美国原油不再被困于仓库,WTI的收益率曲线转为现货升水结构,去库存化和现货升水导致此前的套利交易不再有效。WTI-Brent价差迅速由年初-20美元/桶收窄至-3美元/桶以内。

下半年,我们认为目前美国原油库存下滑与夏季汽油消费旺季存在较强关系,同时输油管道的瓶颈依然存在,因此该趋势在下半年很难一直持续。事实上,美国炼油厂原油进货和开工率在7月末已呈现下滑态势。此外,Brent原油供给在下半年通常趋紧,因此我们预计中短期Brent原油将对WTI原油溢价3-5美元/桶。(图13)

图13 2008年以来WTI-Brent价差(单位:美元/桶)

数据来源:Bloomberg

2)Brent原油定价:“Brent”原油的范畴曾几经变化,目前所称的Brent原油现货价格是以普氏(Platts)能源现货平台为基础,北海区域四种原油——Brent、Forties、Oseberg和Ekofisk在25天周期的现货价格(即Dated Brent,或25 Day Brent)是其重要参考标准,其中普氏制定的BFOE指数又是该体系的核心。现行的BFOE定价准则是取四种原油中最低价为基准价,但由于Forties的品质较低,所以通常都是该原油价格最低。也就是说,所谓的Brent现货价格,常常就是Forties价格。Brent原油期货即以Brent原油为标的,在ICE交易的期货合约,其推出后不久就被OPEC奉为世界原油的基准价。

如今北海地区原油产量已降至200万桶/日,较本世纪初的高峰期下滑2/3,当地小规模的供给减少即有可能推高全球油价,因此关于Brent定价机制改革的争论不断。

世界上绝大多数的原油产出后直接进入炼油环节或以长期协议价销售,仅有25%左右的原油进入现货、期货交易市场。而由于现货交易价格定价机制的缺陷,所以“油价”如今由金融市场在期货交易所决定,而与实货市场逐渐脱节,因此我们分析中长期油价时以长期供需格局为依据,而分析短期走势时需考虑金融因素,如美国商品期货交易委员会(CFTC)披露的持仓报告等信息。

综上所述,展望2013下半年原油价格,我们认为Brent原油受北海产量缩减和OPEC剩余产能空间小的影响,供给偏紧,中国需求尚可稳定总需求增加局面,价格将受到一定支持,预计均价在105美元/桶。WTI原油须待美国输油能力和炼油产能进一步上升后方可重

■ 建行金融市场部 左其龙