理财市场月报(2013年9月)

自本期起,本版原理财产品季报改为月报。月报以银行、信托、阳光私募、券商集合理财、保险(基金市场请关注本报每月初的市场专版)市场数据及变化为主,辅以政策、新规、影响等市场热点,以呈现快捷、专业的理财市场解读。

银行

产品发行:组合投资类产品发行数量升至最高,3-6个月期产品增长明显

2013年9月,99家银行共发行了3160款个人理财产品,较8月份减少21款。其中,93家中资银行发行3103款,6家外资银行发行了57款。中资银行中的6家国有银行发行了880款,与8月份相比减少65款,市场占比下降1.86个百分点至27.85%;12家股份制商业银行发行了940款,与8月份相比增加46款,市场占比上升1.64个百分点至29.75%;61家城市商业银行发行了1099款,与8月份相比增加12款,市场占比上升0.61个百分点至34.78%;14家农村商业银行发行了184款,与8月份相比增加8款,市场占比上升0.29个百分点至5.82%;6家外资银行发行了57款,与8月份相比减少19款,市场占比下降0.59个百分点至1.80%。

工商银行、建设银行和中国银行的发行数量居前三位,它们的发行数量分别为242款、234款和190款。可以看出,国有商业银行凭借网点规模优势在产品发行数量上领先于同业。股份制商业银行中,平安银行和兴业银行发行数量最多,分别为157款和143款,此外浦发银行、中信银行和民生银行也均超过百款。城市商业银行中,晋商银行的发行数量为86款,位居本类型银行第一位,南京银行、上海银行、江苏银行则分列第二、三、四位,三家银行的发行数量也都在60款以上。

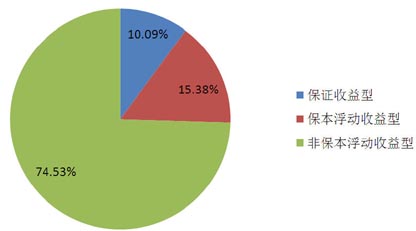

从收益类型来看,保本型产品的发行量环比下滑明显:保证收益型产品发行了353款,较上月减少31款,市场占比下降0.91个百分点至10.09%;保本浮动收益型产品发行了486款,较上月减少114款,市场占比下降3.48个百分点至15.38%。而非保本型产品的发行量则大幅增长:非保本浮动收益型产品发行了2355款,较上月增加124款,市场占比上升4.39个百分点至74.53%,依然是最主要的产品收益类型。(图1)

图1 2013年9月银行理财产品收益类型占比

数据来源:普益财富

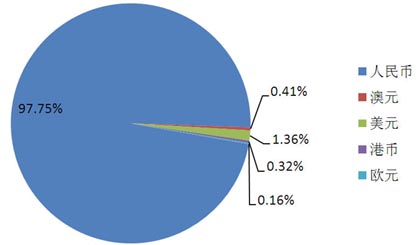

从投资币种来看,人民币理财产品的发行量依旧占据绝对优势地位,该币种产品的发行数量为3089款,较上月减少1款,市场占比上升0.61个百分点至97.75%。外币理财产品方面,美元理财产品发行了43款,较上月减少5款,市场占比下降0.15个百分点至1.36%;澳元理财产品发行了13款,较上月减少10款,市场占比下滑0.31个百分点至0.41%;港币理财产品发行了10款,较上月减少5款,市场占比下滑0.16个百分点至0.32%;欧元理财产品发行了5款,与上月持平,市场占比与上月保持一致,为0.16%。(图2)

图2 2013年9月银行理财产品币种类型占比

数据来源:普益财富

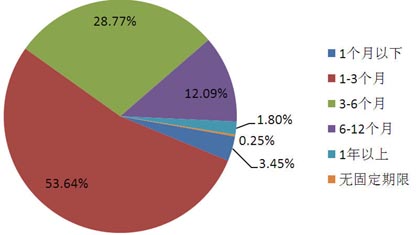

从投资期限来看,1个月(含)以下期产品发行了109款,较上月减少29款,市场占比下降0.89个百分点至3.45%;1个月至3个月(含)期产品发行了1695款,较上月减少83款,市场占比下降2.26个百分点至53.64%;3个月至6个月(含)期产品发行了909款,较上月增加157款,市场占比上升5.13个百分点至28.77%,6个月至1年(含)期产品发行了382款,较上月减少85款,市场占比下降2.59个百分点至12.09%;1年以上期产品发行了57款,较上月增加13款,市场占比上升0.42个百分点至1.80%;无固定期限理财产品发行了8款,较上月增加6款,市场占比上升0.19个百分点至0.25%。从发行数量和市场占比的变化情况来看,3个月至6个月(含)期产品环比上升幅度最高,侧面体现出银行锁定跨年、跨春节资金的意愿正在增强。(图3)

图3 2013年9月银行理财产品期限类型占比

数据来源:普益财富

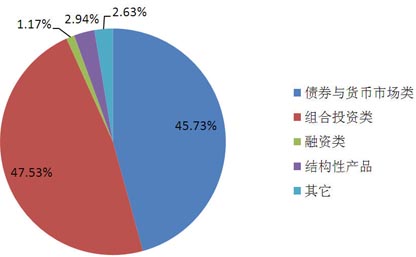

从投向类型来看,债券与货币市场类产品发行了1445款,较上月减少56款,市场占比下降1.46个百分点至45.73%;组合投资类产品发行了1502款,较上月增加1款,市场占比上升0.35个百分点至47.53%;融资类产品发行了37款,较上月减少23款,市场占比下降0.72个百分点至1.17%;结构性产品发行了93款,较上月减少15款,市场占比下降0.45个百分点至2.94%;其它产品发行了83款,较上月增加72款,市场占比增加2.28个百分点至2.63%。组合投资类产品的发行数量和市场占比进一步增加,已经和债券与货币市场类产品分庭抗礼,表现出银行对于投资标的的组合运用能力有所提升。(图4)

图4 2013年9月银行理财产品投向类型占比

数据来源:普益财富

收益表现:产品平均预期收益率升至5%水平,1-3个月期产品升幅最高

本月所有银行理财产品的平均(最高)预期收益率为5.01%,较上月上升0.30个百分点。从不同期限类型角度来看,受到产品类型多为结构性产品而定价与市场资金面形势相关性不大的影响,1年以上产品的平均预期收益率出现小幅下滑。除此而外,1年以下的各期限类型产品的平均预期收益率均不同程度上升,上升幅度均在0.25个百分点之上。受季末因素及国庆大假的影响,银行间市场资金面于本月内表现为逐步紧张之态势,这点从本月银行理财产品的预期收益率定价也能够看出,3个月以下的各期限类型产品的平均预期收益率均超过5%。此外,1个月至3个月(含)期产品的平均预期收益率环比上升幅度最高。(表1)

表1 2013年9月银行理财产品平均预期收益率

数据来源:普益财富

市场热点:银行理财资管业务试点启动,“去通道化”步伐加快

据媒体报道,9月末银监会业务创新监管协作部批准了国内11家商业银行开展理财资产管理业务试点,同时还将进行债权直接融资工具的试点,各家银行的试点额度在5-10亿元之间。

理财资管业务和债权直接融资工具作为配套制度同时推出,将打造银行理财的信托法律关系。银行理财资管计划作为特殊目的载体,接受投资者的资金委托,投资于债权直接融资工具的份额。该融资工具将引入对融资企业的评级制度,同时其设立将采取注册登记制度。一经登记,可由银行理财资管计划在直接融资工具综合业务平台上进行双边报价及现货期货交易,这样一来融资企业的经营情况以及宏观经济环境的变化都将通过融资工具的交易价格体现出来。此种运作模式利于银行将理财业务回归代客本质,刚性兑付特质将逐步弱化或消失。

银行理财资管业务是监管层推动银行理财产品转型的重大举措,将提升商业银行自主管理能力,同时令理财市场“去通道化”步伐向前迈进一大步。另外可以预见,非银行机构通道业务的削弱必将改变现有整个资产管理市场格局,商业银行的竞争力有望进一步增强。

信托

产品发行:受季末因素影响,发行数量环比回落

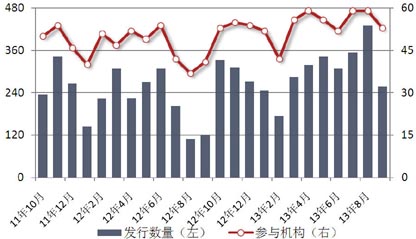

2013年9月,共有53家信托公司发行了257款集合信托产品,环比下降174款,降幅67.70%,数月来的发行回暖中止。发行数量的下跌主要是由于季末因素,季末银行揽存、其他资产管理产品收益上行给集合信托市场带来了分流效应,此外,适逢国情大假之前,节假日因素导致了部分产品缓发。(图5)

图5 近1年以来集合信托产品发行量

数据来源:普益财富

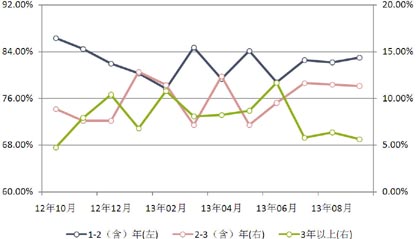

从期限类型来看,本月变化不大:已公布期限的159 款产品中,1-2(含)年期限段产品发行了132款,占比83.02%,环比增加0.88个百分点;2-3(含)年期限段产品发行了18款,占比11.32%,环比下降0.19个百分点;3年以上期限段产品发行了9款,占比5.66%,环比下降0.69个百分点。可以看出的是,短期限产品占比增多,证明市场对后期收益率持悲观态度。(图6)

图6 近1年以来集合信托产品期限结构

数据来源:普益财富

从资金运用领域看,工商企业领域产品发行了73款,占比28.40%,环比下降3.85个百分点;房地产领域产品发行了47款,占比18.29%,环比增加3.67个百分点;其他领域产品发行了46款,占比17.90%,环比下降1.36个百分点;证券投资领域产品发行了38款,占比14.79%,环比下降7.02个百分点;金融领域产品发行了27款,占比10.51%,环比增加5.40个百分点;基础设施领域产品发行了26款,占比10.12%,环比增加3.16个百分点。

基础设施领域产品占比明显反弹,与近期经济情况好转有关,还由于该领域产品发行量对收益率不敏感,其他领域产品推迟发行导致该领域产品占比升高。该领域今后的情况需要由地方债务审计结果及三中全会确立的财税改革方案决定。(图7)

从资金运用方式来看,贷款运用类产品发行了74款,占比28.79%,环比增加0.72个百分点;权益投资类产品发行了56款,占比21.79%,环比增加7.17个百分点;证券投资类产品发行了38款,占比14.79%,环比下降7.26个百分点;债券投资类产品发行了19款,占比7.39%,环比增加1.59个百分点;组合运用类产品发行了13款,占比5.06%,环比下降0.74个百分点;股权投资类产品发行了10款,占比3.89%,环比下降0.29个百分点;其他类产品发行了47款,占比18.29%,环比下降1.20个百分点。

收益表现:预期收益率整体上升,四季度仍有上涨空间

本月集合信托市场整体出现上升态势:1-2(含)年期限段产品平均预期收益率9.48%,环比上升21.70BP,其中,房地产领域平均预期收益率9.96%,环比上升14.75BP,工商企业领域平均预期收益率9.41%,环比上升46.12BP,基础设施领域平均预期收益率9.48%,环比上升1.33BP,2-3(含)年期限段产品平均预期收益率9.84%,环比上升70.44BP,其中,房地产领域平均预期收益率9.50%,环比下降50.00BP,工商企业领域平均预期收益率10.67%,环比上升130.00BP,基础设施领域平均预期收益率9.80%,环比上升70.00BP,3年以上期限段产品平均预期收益率9.90%,环比上升115.00BP,其中,房地产领域平均预期收益率10.50%,环比上升100.00BP。(图8)

市场热点:信托公司推出信托流转平台,短期内效果有限

近期华宝信托推出“流通宝”平台服务,为信托计划提供转让服务。有消息指出,部分信托公司也在筹备此类业务。由于登记制度的缺失,信托计划转让难以实现大大制约了信托计划的流动性,而集合信托产品期限均在一年以上,这使得集合信托产品的融资成本较高,也将有短期大额资金的优质投资者挡在了门外。在证券公司、基金公司子公司的资管计划都能上市交易的情况下,信托产品的流动性成了亟需提高的短板。虽然信托转让平台为提高信托产品的流动性做出了新的努力,但距离公开、高效的二级市场仍然有很长一段路要走,如产品设计的相对标准化、国内统一平台的搭建等,预计在短期内,不会对集合信托产品市场构成实质性影响。

阳光私募

产品发行:行情正好,但发行数量却环比下降

虽然近期A股有一定企稳,主要指数已经连续三月收红,但由于受到国债期货推出等利空因素影响,9月份阳光私募产品发行数量仅9款,环比再降3款,平均预计最大发行规模仅0.4375亿元。一个有趣的现象是,虽然今年监管层对“私转公”开放了政策,并且将资产管理规模作为私募机构发行公募基金的一个重要条件,但是新产品发行数量并没有明显增多,这体现出大多数私募机构的策略——把存量产品管理好,吸引更多认购而增加管理规模,而非发行新产品。

业绩表现:整体表现较好,月度收益0-4%最多

得益于股市良好表现,本月股票产品独占鳌头,获得3.47%的月均收益,货币市场型和债券型产品分别录得0.51%和0.27%收益,阳光私募产品总体月均收益为3.26%。本月公布了收益情况的2043款产品中,月度收益率低于-5%(不含)的产品41款,占比2.01%;月度收益率介于-5%和0(不含)之间的产品386款,占比18.89%;月度收益率介于0和5%(不含)之间的产品1045款,占比51.15%;月度收益率介于5%和10%(不含)之间的产品430款,占比21.05%;月度收益率介于10%和20%(不含)之间的产品120款,占比5.87%;月度收益率高于20%的产品21款,占比1.03%。

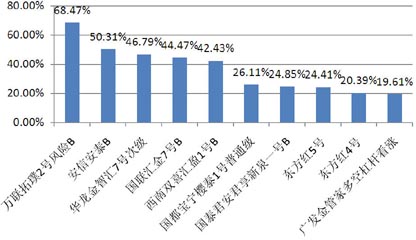

纳入本月考核的阳光私募产品共有1246款,月度平均收益率为1.15%。其中,未跑赢大盘(沪深300指数)的产品中相对收益率低于-4%的产品占比2.68%;-4%至-2%(不含)的产品占比11.27%;-2%至0%(不含)的产品占比12.88%;大多数产品跑赢了大盘,跑赢大盘0%至2%(不含)的产品占比32.92%;2%至4%(不含)的产品占比28.80%;4%至6%(不含)的产品占比9.84%,6%至8%(不含)的产品占比1.43%;高于8%(含)的产品占比0.18%。比较单款产品业绩表现,由华润信托发行的“鑫鹏1期”跑赢同期大盘14.88个百分点,表现最好;表现最差的是由外贸信托发行的“德源安1期”,跑输同期大盘10.34个百分点,二者相差25.22个百分点,较上月缩小31个百分点。从表现靠前的产品来看,月度收益率前十的产品均为股票型产品。(图9)

市场热点:机构间私募产品报价与服务系统上线,有利信息披露和促进交易

由中国证券业协会牵头、中证资本市场发展监测中心负责运营管理的机构间私募产品报价与服务系统经过数月的筹建,于近期低调上线。报价系统目前主要提供私募产品的登记备案,未来可能向券商柜台市场的互通互联方向发展。

券商集合

产品发行:数量下降明显,收监管政策变动影响大

本月,券商集合理财产品发行了95款,环比减少53款,降幅35.81%,平均首发目标规模11.48亿元,环比减少0.05亿元,降幅0.40%,其中:混合型产品发行了31款,环比减少28款,降幅47.46%,平均首发目标规模18.63亿元,环比上升2.45亿元,增幅15.13%;FOF产品发行了21款,环比增加1款,增幅5.00%,平均首发目标规模2.77亿元,环比减少1.66亿元,降幅37.49%;债券型产品发行了18款,环比减少32款,降幅64.00%,平均首发目标规模13.84亿元,环比上升4.88亿元,增幅54.51%;货币市场型产品发行了6款,环比持平,平均首发目标规模17.5亿元,环比减少2.50亿元,降幅12.50%;其他型产品发行了19款,环比增加6款,增幅46.15%,平均首发目标规模3.73亿元,环比减少0.87亿元,降幅18.92%。发行数量下降主要是因为“大集合”需要转公募基金,此外也是由于监管部门开始对券商自管业务窗口指导。(图10)

业绩表现:取得0到1%之间收益产品最多,股票型领跑

本月共有1190款券商集合产品公布了收益情况,平均月度收益率为1.69%。从收益分布来看,月度收益率低于-5%(不含)的产品10款,占比0.84%;月度收益率介于-5%和0(不含)之间的产品163款,占比13.70%;月度收益率介于0和1%(不含)之间的产品627款,占比52.69%;月度收益率介于1%和5%(不含)之间的产品273款,占比22.94%;月度收益率介于5%和10%(不含)之间的产品77款,占比6.47%;月度收益率介于10%和20%(不含)之间的产品31款,占比2.61%;月度收益率高于20%的产品9款,占比0.76%。

从产品类型来看,1190款产品中股票型产品53款,平均月度收益率3.75%;混合型产品433款,平均月度收益率2.92%;QDII产品6款,平均月度收益率1.47%;FOF产品102款,平均月度收益率1.27%;债券型产品514款,平均月度收益率0.61%;货币市场型产品59款,平均月度收益率0.36%;其他型产品23款,平均月度收益率3.63%。(图11)

图11 2013年9月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:券商资管借道信托未能如预期兑付,突破刚性兑付规则

保险

投连险账户业绩表现:投连险账户净值普遍上涨,太平人寿策略成长型投资账户表现最佳

截至2013年9月底,在运行的投连险投资账户共计179个,本月并无新发行的投连险投资账户。所有投资账户的月度平均收益率为2.09%。

本月,所有投资账户中有171个获得正收益率,其中包括进取型49个、平衡型40个、稳健型52个以及保守型30个。以上四类投资账户的月度平均收益率依次为3.38%、3.01%、1.09%以及0.31%。月度收益表现最好的10个投资账户中,有进取型7个和平衡型3个,排名首位的是太平人寿的策略成长型投资账户。(表2)

表2 2013年9月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:险资投资资产重新划分为五大类,且监管比例仅针对大类资产

9月末,保监会向各大保险公司和保险资产管理公司下发了《关于加强和改进保险资金运用比例监管的通知(征求意见稿)》。该通知明确将保险资金的投资资产重新划分为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产五大类,同时针对五大类资产制定保险资金运用上限比例和集中度监管比例,取消了各大类资产内部所包含的具体品种的比例限制。