理财市场月报(2013年10月)

来自普益财富

10月银行试点资管计划和直接债务工具,回归代客本质道路或较漫长,单一信托受影响较大。QDLP产品为省税费而借道信托,被监管层紧急叫停。国泰君安推一户通账户,模式或迅速推开。传统寿险新品价格竞争加剧,未来传统寿险行业复苏形势可期。

银行

产品发行:组合投资类产品发行数量占据半壁江山,1-3个月期产品最多

2013年10月,130家银行共发行了3179款个人理财产品,较9月份增加19款。其中,122家中资银行发行了3087款,8家外资银行发行了92款。中资银行中,6家国有银行发行了841款,与9月份相比减少39款,市场占比下降1.39个百分点至26.45%;12家股份制商业银行发行了909款,与9月份相比减少31款,市场占比下降1.15个百分点至28.59%;72家城市商业银行发行了1129款,与9月份相比增加30款,市场占比上升0.74个百分点至35.51%;32家农村金融机构发行了208款,与9月份相比增加24款,市场占比上升0.72个百分点至6.54%;8家外资银行发行了92款,与9月份相比增加35款,市场占比上升1.09个百分点至2.89%。

建设银行、工商银行和中国银行的发行数量居前三位,它们的发行数量分别为207款、183款和160款。股份制商业银行中,平安银行、民生银行和浦发银行的发行数量分别为149款、124款和112款,其它银行均在百款以下。城市商业银行中,晋商银行和杭州银行的发行数量并列第一,均为76款,南京银行、北京银行、上海银行、包商银行分列第三位至第六位,它们的发行数量也都在50款以上。

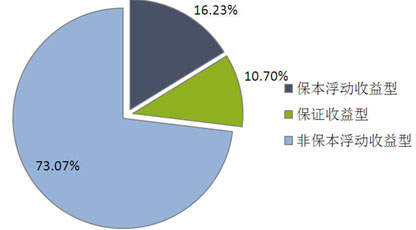

从收益类型来看,保证收益型产品发行了340款,较上月增加21款,市场占比上升0.60个百分点至10.70%;保本浮动收益型产品发行了516款,较上月增加30款,市场占比上升0.85个百分点至16.23%。而非保本型产品的发行量则小幅下降:非保本浮动收益型产品发行了2323款,较上月减少32款,市场占比下降1.45个百分点至73.07%,依然是最主要的产品收益类型。(图1)

图1 2013年10月银行理财产品收益类型占比

数据来源:普益财富

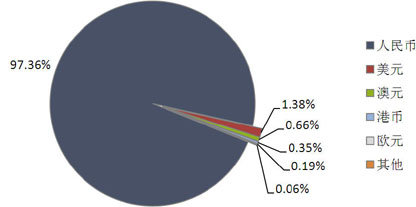

从投资币种来看,人民币理财产品的发行量依旧占据绝对优势地位,该币种产品的发行数量为3095款,较上月增加6款,市场占比下降0.40个百分点至97.36%。外币理财产品方面,美元理财产品发行了44款,较上月增加1款,市场占比上升0.02个百分点至1.38%;澳元理财产品发行了21款,较上月增加8款,市场占比上升0.25个百分点至0.66%;港币理财产品发行了11款,较上月增加1款,市场占比上升0.03个百分点至0.35%;欧元理财产品发行了6款,较上月增加1款,市场占比上升0.03个百分点至0.19%;此外还有2款英镑产品发行。(图2)

图2 2013年10月银行理财产品币种类型占比

数据来源:普益财富

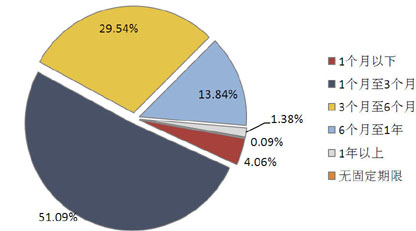

从投资期限来看,1个月(含)以下期产品发行了129款,较上月增加20款,市场占比上升0.61个百分点至4.06%;1个月至3个月(含)期产品发行了1624款,较上月减少71款,市场占比下降2.55个百分点至51.09%;3个月至6个月(含)期产品发行了939款,较上月增加30款,市场占比上升0.77个百分点至29.54%,6个月至1年(含)期产品发行了440款,较上月增加58款,市场占比上升1.75个百分点至13.84%;1年以上期产品发行了44款,较上月减少13款,市场占比下降0.42个百分点至1.38%;无固定期限理财产品发行了3款,较上月减少5款,市场占比下降0.16个百分点至0.09%。(图3)

图3 2013年10月银行理财产品期限类型占比

数据来源:普益财富

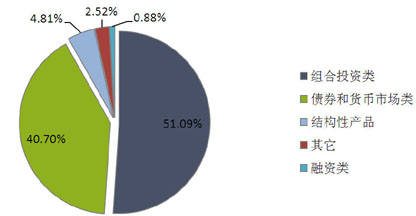

从投向类型来看,债券与货币市场类产品发行了1294款,较上月减少151款,市场占比下降5.02个百分点至40.70%;组合投资类产品发行了1624款,较上月增加122款,市场占比上升3.55个百分点至51.09%;融资类产品发行了28款,较上月减少9款,市场占比下降0.29个百分点至0.88%;结构性产品发行了153款,较上月增加60款,市场占比上升1.87个百分点至4.81%;其它产品发行了80款,较上月减少3款,市场占比下降0.11个百分点至2.52%。可以看出,组合投资类产品的发行力度进一步增强,使其成为市场占比最高的投向类型,而债券类产品的发行量则继续萎缩。(图4)

图4 2013年10月银行理财产品投向类型占比

数据来源:普益财富

收益表现:产品平均预期收益率微幅下跌,6个月至1年期产品跌幅最高

本月所有银行理财产品的平均(最高)预期收益率为4.98%,较上月下降0.03个百分点。从不同期限类型角度来看,1年以上期产品的平均预期收益率上涨幅度明显,原因在于此期限类型产品中包含大量结构性产品,这类产品的定价主要与产品挂钩标的表现及收益结构设计有关,而与市场资金面关联性不大。除此而外,1年以下的各期限类型产品的平均预期收益率涨跌互现,但涨跌幅度均较小。(表1)

表1 2013年10月银行理财产品平均预期收益率

数据来源:普益财富

市场热点:银行理财资管计划正式推出,回归代客本质道路或较漫长

随着首单银行理财资管计划落户工商银行后,银行资管业务和理财直接融资工具的试点正式拉开帷幕。但从目前发行的产品实际情况来看,彻底摆脱“刚性兑付”之路才刚刚起步。以工行资管计划为例,产品在提取固定费率的托管费、销售费及固定管理费之后,对于资产收益率超过N以上(N=一年期人民币存款利率+1.75%)的部分将按照20%的比例提取浮动管理费。另外,兴业银行的资管计划依然以预期收益率形式呈现,超额回报归银行所有。因此,银行理财产品回归真正代客本质的道路可能会比较漫长,当前“类存款”性质的产品仍具有较大市场需求。

另外,目前试点的理财直接融资工具的规模仅在百亿级别,远远无法满足银行的投资需求,因此理财资管计划的投资对象仍然大部分为债券及货币市场工具,对提升产品收益率的帮助有限。

但积极的一面是,迈出这一步能够促使银行理财的透明化运作。从年中理财登记系统的正式实施到现在的理财直接融资工具的登记托管及交易流转,都体现出监管层增强理财信息披露力度并促使产品动态管理的意图。相信理财资管计划相较于原有理财产品的区别将进一步拉大,能够沿着8号文中“单独管理、单独建账、单独核算”的要求向前推进。

信托

产品发行:年末资金紧张,节假日因素难敌上升趋势

2013年10月,共有58家信托公司发行了396款集合信托产品,环比上升139款,增幅54.09%,在上月报告中,我们提到上月的下降是因为季末因素,而本月即便是有节假日因素,但发行数量依然上季度有明显提高,证明邻近年末,企业融资需求旺盛。银行由于贷款额度等原因,放宽减少,“跷跷板”效应导致集合信托产品增多。(图5)

图5 近1年以来集合信托产品发行量

数据来源:普益财富

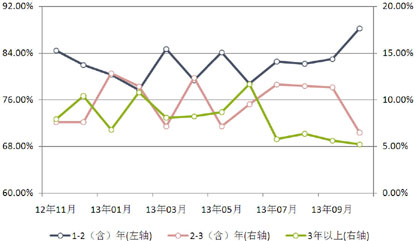

已公布期限的247款产品中,1-2(含)年期限段产品发行了218款,占比88.26%,环比增加5.24个百分点;2-3(含)年期限段产品发行了16款,占比6.48%,环比下降4.84个百分点;3年以上期限段产品发行了13款,占比5.26%,环比下降0.40个百分点。本月新发行产品短期产品继续增多。(图6)

图6 近1年以来集合信托产品期限结构

数据来源:普益财富

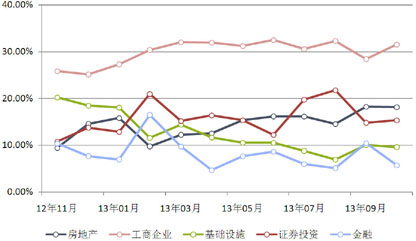

从资金运用领域看,工商企业领域产品发行了125款,占比31.57%,环比增加3.16个百分点;房地产领域产品发行了72款,占比18.18%,环比下降0.11个百分点;证券投资领域产品发行了61款,占比15.40%,环比增加0.62个百分点;基础设施领域产品发行了38款,占比9.60%,环比下降0.52个百分点;金融领域产品发行了23款,占比5.81%,环比下降4.70个百分点;其他领域产品发行了77款,占比19.44%,环比增加1.55个百分点。

集合信托产品的投向创新一直是信托公司展业中的重头戏。本月,对接农村土地承包经营权集合信托的集合资金信托产品花落中信信托,引起业内机构的模仿。我们认为,该类信托的最大问题在于项目端收益不高,难以满足投资者要求。并且,信托公司一方面作为土地财产信托的管理人,一方面作为集合资金信托计划的管理人,而这两个信托计划实际上是交易对手,且信托公司一直以来缺乏农业产业化方面的经验,恐难以保证管理的效率。推介投资者对此类产品适当关注,不要盲目介入。(图7)

图7 近1年以来集合信托产品主要投向结构

数据来源:普益财富

收益表现:利率市场化难救近火,房地产基础设施领域上涨明显

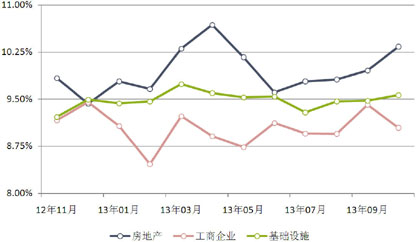

本月集合信托市场整体涨跌互现,但对资金需求急迫的房地产领域和基础设施领域上涨明显:1-2(含)年期限段产品平均预期收益率9.37%,环比下降11.40BP,其中,房地产领域平均预期收益率10.34%,环比上升37.50BP,工商企业领域平均预期收益率9.04%,环比下降36.64BP,基础设施领域平均预期收益率9.57%,环比上升9.15BP,3年以上期限段产品平均预期收益率8.88%,环比下降101.67BP, 主要原因是受到结构化证券投资产品的拖累。其中,房地产领域平均预期收益率10.60%,环比上升10.00BP。(图8)

图8 近1年以来1-2年期主要投向信托产品平均预期收益

数据来源:普益财富

近期,对于利率市场化改革的呼声越来越大,无论是从官方表态中,还是从前官员发言中,基本上可以肯定的是放开存款利率、让市场供需关系决定利率基本上是短期内能达到的目的。有一种认识是,利率市场化,实际上就是促进利率合理化,部分被压制的利率会走高,但本身已经比较高的利率,会由于竞争的加剧而回归。我们认为,部分信托产品的收益率在长期来看,会相对于银行存款利率有个回归的过程,但在最近两个月内,信托产品收益率依然会维持坚挺。

市场热点:银行试点资管计划和直接债务工具,单一信托受影响

14家商业银行10月试点债权直接融资工具、银行资产管理计划两项试点工作。试点银行发行的资产管理计划将向净值型产品转变,并且可直接投资在银行间定向发行的债权直接融资工具,包括其他银行发行的债权直接融资工具。目前,工商银行、交通银行、兴业银行和浦发银行已经推出了资管计划。这将进一步压缩银信合作业务,单一信托将会受到较大影响,预计信托公司会更加注重面对私人银行级别客户的单一信托和集合资金信托,财产性信托也会受到一定的重视,但短期内恐难成主流。

阳光私募

产品发行:前期行情引来发行高峰,恐难持续

经过持续近一年的沉默,本月阳光私募发行数量暴增,达到31款,环比猛增22款,平均预计最大发行规模仅1.4443亿元。新发产品的增多可能和前期股票市场连续上涨有关,但10月份,股票市场确是下跌行情。我们认为,中国经济增长的下调、政府对的去杠杆的重视,都将加大中国股市的不确定性,阳光私募发行的爆发式增长或不可持续。(图9)

业绩表现:受股市拖累,历史业绩较好产品收益靠前

股票市场的走弱,拖累了整个阳光私募的业绩,2153款纳入统计的阳光私募产品月度平均收益率为-0.93%,其中货币市场型基金1款,月度收益率0.50%;债券型基金154款,月度平均收益率-0.02%;股票型基金1987款,月度平均收益率-0.99%;其他基金11款,月度平均收益率为-2.33%。

从表现靠前的产品来看,月度收益率前十的产品依然均为股票型产品,但月度收益率均在20.00%以下。值得一提的是,本月表现前十的阳光私募产品累计净值仍然在初始净值之上,这再次证明了稳健的产品在抗系统性风险方面有较强的优势。而上月以86.19%位于榜首的“金河新价值成长1期”本月则面临亏损。(图10)

市场热点:QDLP产品为省税费而借道信托,被监管层紧急叫停

国内资本市场的不景气助长了近年来国内合格境内投资者投资于海外的需求,六家QDLP的试点更是让国人看到了中国版海外对冲基金的希望。每家基金获5000万美元额度,不过资金募集问题却比较困难,LP试点基金需要缴纳5.5%营业税,出资人还得承担25%所得税,再加上2%管理费,这使得部分试点基金密切与信托公司接洽,希望利用信托的税收优势募集资金。

但这种思路已经被监管层叫停。根据《21世纪经济报道》采访,其理由为“监管部门最担心的,还是QDLP资金一旦无法按时回流,相关信托产品将陷入偿付违约困境”。我们认为,监管层此举表明其监管思路依然是以兑付为重要标准。

券商集合

产品发行:数量小幅回升,债券类产品环比增一倍

本月,32家证券公司或其资管公司共发行了券商集合理财产品118款,环比增加23款,增幅24.21%,平均首发目标规模11.93亿元,环比上升0.45亿元,增幅3.90%,其中:债券型产品发行了36款,环比增加18款,增幅100.00%;FOF产品发行了23款,环比增加2款,增幅9.52%;其他型产品发行了23款,环比增加4款,增幅21.05%;混合型产品发行了21款,环比减少10款,降幅32.26%;货币市场型产品发行了14款,环比增加8款,增幅133.33%;股票型产品发行了1款,环比增加1款。债券型产品之前是证券公司的主流产品,加之在持续熊市的情况下,部分证券公司之前的悲观情绪得到一定一致,故这类产品增幅最大。(图11)

业绩表现:QDII产品领跑,股票型产品垫底

本月共有1485款券商集合产品公布了收益情况,平均月度收益率为-0.35%。从产品类型来看,QDII产品6款,平均月度收益率2.66%;货币市场型产品95款,平均月度收益率0.15%;债券型产品635款,平均月度收益率-0.21%;其他型产品43款,平均月度收益率-0.28%;FOF产品159款,平均月度收益率-0.30%;混合型产品490款,平均月度收益率-0.51%;股票型产品57款,平均月度收益率-1.97%。

从表现最好的产品收益情况看,进入前十的混合型产品占了8款,FOF和股票型各1款。(图12)

市场热点:国泰君安推一户通账户,模式或迅速推开

近日,国泰君安通过为客户建立“君弘一户通账户”,来统一管理客户在国泰君安旗下的证券账户、资管账户、期货账户、信用账户、场外市场账户等各类实体账户。藉此创新功能,券商不仅可以提供多元金融服务功能,还可以提供高端私人管家服务。目前,各类金融机构都比较注重多元化服务,在多元化服务、打造金融产品超市的基础上,统一账户管理,无疑会加大投资者的体验度,也会增加金融机构的客户关系管理(CRM)能力,预计此类模式会迅速推开。

保险

投连险账户业绩表现:三成投连险账户净值上涨,生命人寿精选股票型投资账户表现最佳

截至2013年10月底,在运行的投连险投资账户共计179个,本月并无新发行的投连险投资账户。所有投资账户的月度平均收益率为-1.11%。

本月,所有投资账户中有58个获得正收益率,其中包括进取型7个、平衡型8个、稳健型15个以及保守型28个。以上四类投资账户的月度平均收益率依次为-2.04%、-1.61%、-0.53%以及0.16%。(表2)

表2 2013年10月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:传统寿险新品价格竞争加剧,预定利率由3.5%升至4%

普通型人身保险费率市场化改革已于