理财市场月报(2013年11月)

11月受年末、春节等资金面紧张影响,1个月至3个月期银行理财产品平均预期收益率上涨幅度明显,信托收益普遍上扬。矿产信托兑付困难,“创新”内涵需重新认识。另外,值得关注的是,私募开始注重基础性研究,或告别草根。本月首只券商基金获批,大集合转公募基金提升信息透明度。首家互联网保险公司开业,客户购买体验提升。

银行

产品发行:产品发行数量环比增幅逾20%,债券与货币市场类产品占比明显提升

2013年11月,130家银行共发行了3883款个人理财产品,较10月份增加704款。其中,122家中资银行发行了3771款,8家外资银行发行了112款。中资银行中,6家国有银行发行了1133款,与10月份相比增加292款,市场占比上升2.72个百分点至29.18%;12家股份制商业银行发行了1054款,与10月份相比增加145款,市场占比下降1.45个百分点至27.14%;74家城市商业银行发行了1339款,与10月份相比增加210款,市场占比下降1.03个百分点至34.48%;29家农村金融机构发行了245款,与10月份相比增加37款,市场占比下降0.23个百分点至6.31%;8家外资银行发行了112款,与10月份相比增加20款,市场占比下降0.01个百分点至2.88%。

建设银行、中国银行和工商银行的发行数量居前三位,它们的发行数量分别为318款、263款和250款。股份制商业银行中,平安银行、民生银行、浦发银行和中信银行的发行数量分别为223款、142款、112款和109款,其它银行均在百款以下。城市商业银行中,晋商银行、南京银行、杭州银行、江苏银行和北京银行的发行数量分列前五位,它们的发行数量都在60款以上。

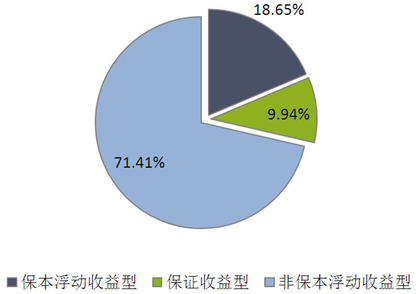

从收益类型来看,保证收益型产品发行了386款,较上月增加46款,市场占比下降0.75个百分点至9.94%;保本浮动收益型产品发行了724款,较上月增加208款,市场占比上升2.41个百分点至18.65%;非保本浮动收益型产品发行了2773款,较上月增加450款,市场占比下降1.66个百分点至71.41%,依然是最主要的产品收益类型。(图1)

图1 2013年11月银行理财产品收益类型占比

数据来源:普益财富

从投资币种来看,人民币理财产品的发行量依旧占据绝对优势地位,该币种产品的发行数量为3777款,较上月增加682款,市场占比下降0.09个百分点至97.27%。外币理财产品方面,美元理财产品发行了53款,较上月增加9款,市场占比下降0.02个百分点至1.36%;澳元理财产品发行了20款,较上月减少1款,市场占比下降0.15个百分点至0.52%;港币理财产品发行了16款,较上月增加5款,市场占比上升0.07个百分点至0.41%;欧元理财产品发行了12款,较上月增加6款,市场占比上升0.12个百分点至0.31%;此外还有4款英镑产品和1款日元产品发行。(图2)

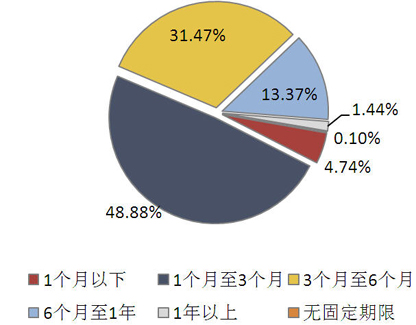

从投资期限来看,1个月(含)以下期产品发行了184款,较上月增加55款,市场占比上升0.68个百分点至4.74%;1个月至3个月(含)期产品发行了1898款,较上月增加274款,市场占比下降2.21个百分点至48.88%;3个月至6个月(含)期产品发行了1222款,较上月增加283款,市场占比上升1.93个百分点至31.47%,6个月至1年(含)期产品发行了519款,较上月增加79款,市场占比下降0.47个百分点至13.37%;1年以上期产品发行了56款,较上月增加12款,市场占比上升0.06个百分点至1.44%;无固定期限理财产品发行了4款,较上月增加1款,市场占比上升0.01个百分点至0.10%。(图3)

图3 2013年11月银行理财产品期限类型占比

数据来源:普益财富

从投向类型来看,债券与货币市场类产品发行了1783款,较上月增加489款,市场占比上升5.21个百分点至45.92%;组合投资类产品发行了1860款,较上月增加236款,市场占比下降3.18个百分点至47.90%;融资类产品发行了48款,较上月增加20款,市场占比上升0.36个百分点至1.24%;结构性产品发行了171款,较上月增加18款,市场占比下降0.41个百分点至4.40%;其它产品发行了21款,较上月减少59款,市场占比下降1.98个百分点至0.54%。可以看出,债券与货币市场类产品市场占比显著上升,组合投资类产品市场占比虽有下滑但依然在各投向类型中最高。(图4)

收益表现:产品平均预期收益率上升,1个月至3个月期产品涨幅最高

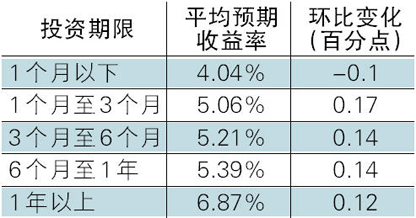

受市场资金面逐渐紧张之影响,本月所有银行理财产品的平均(最高)预期收益率为5.12%,较上月上升0.14个百分点。从不同期限类型角度来看,1个月至3个月期产品的平均预期收益率上涨幅度明显,这与此期限类型产品正好跨越年末、春节等资金面紧张时期有关。(表1)

表1 2013年11月银行理财产品平均预期收益率

资料来源:普益财富

市场热点:招行产品更新换代,顺应基金化发展趋势

11月初,招商银行发布公告称,包括点贷成金系列、贷里淘金系列下的多款理财计划提前终止,并且这些系列均将在年内停发。而与此同时,5款新型理财产品系列推出。

此次产品系列的更新换代,主要原因有二:第一,银监会2013年8号文要求,“银行应实现每个理财产品与所投资资产(标的物)的对应,做到每个产品单独管理、建账和核算”,而老款系列产品多使用“资产池”模式运作,产品与资产存在“多对多”的对应关系,不符合监管规定;第二,近期试点的银行理财资产管理计划引领银行将理财产品向基金化、开放式方向转变,新系列产品正好顺应了这一发展趋势。

随着利率市场化的进程加快,传统的“类存款”性质理财产品亟待转变。目前发展形势来看,类似公募基金管理模式的产品正好可以使得银行理财产品回归代客本质,产品能够以市场公允价值计算净值,投资者的申购或赎回也以净值为准,这样才能使银行理财业务成为真正意义的中间业务。

信托

产品发行:发行数量环比变化不大,未达预期募集规模产品增多

本月共有57家信托公司发行了394款集合信托产品,发行数量环比下降2款,降幅0.51%。数量环比变动不大,年末产品发行数量仍然高位。但本月我们发现,成立规模不达产品发行时预期最大规模的产品明显增多,一方面证明融资方对资金需求较为急迫,另一方面证明有更好投资机会的情况下,投资者开始在集合信托与其他产品间选择。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

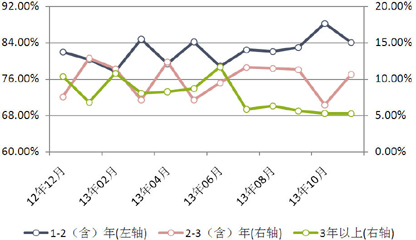

已公布期限的246款产品中,1-2(含)年期限段产品发行了222款,占比84.09%,环比下降4.17个百分点;2-3(含)年期限段产品发行了28款,占比10.61%,环比增加4.13个百分点;3年以上期限段产品发行了14款,占比5.30%,环比增加0.04个百分点。最近两个月短期产品和中期产品占比出现反复波动,主要是因为市场对后期通货膨胀率与基准利率的判断起了变化——11月内,多数券商预期CPI会继续走高,根据本届政府“通胀有上限”的原则,加息调准预期升温。(图6)

图6 近1年以来集合信托产品期限结构

数据来源:普益财富

从资金运用领域看,工商企业领域产品发行了96款,占比24.37%,环比下降7.20个百分点;房地产领域产品发行了89款,占比22.59%,环比增加4.41个百分点;其他领域产品发行了73款,占比18.53%,环比下降0.92个百分点;证券投资领域产品发行了61款,占比15.48%,环比增加0.08个百分点;基础设施领域产品发行了40款,占比10.15%,环比增加0.56个百分点;金融领域产品发行了35款,占比8.88%,环比增加3.08个百分点。

除金融领域产品占比上升明显外,房地产领域产品占比上升也较明显。不可否认,没有找到下一个能承担高融资成本的资金密集型行业之前,信托产品“去房地产化”不可想象。

从资金运用方式来看,贷款运用类产品发行了117款,占比29.70%,环比下降0.36个百分点;权益投资类产品发行了85款,占比21.57%,环比增加4.91个百分点;其他类产品发行了69款,占比17.51%,环比下降0.42个百分点;证券投资类产品发行了62款,占比15.74%,环比增加0.33个百分点;股权投资类产品发行了22款,占比5.58%,环比下降0.73个百分点;组合运用类产品发行了21款,占比5.33%,环比下降1.49个百分点;债权投资类产品发行了17款,占比4.31%,环比下降2.25个百分点;租赁类产品发行了1款,发行数量环比持平。

收益表现:受年末因素和经济趋缓双重影响,预期收益普遍上扬

本月集合信托市场整体上涨,1-2(含)年期限段产品平均预期收益率9.80%,环比上升43.11BP,其中,房地产领域平均预期收益率10.30%,环比下降3.15BP,工商企业领域平均预期收益率9.61%,环比上升56.35BP,基础设施领域平均预期收益率9.84%,环比上升26.70BP;2-3(含)年期限段产品平均预期收益率10.60%,环比上升31.43BP,其中,房地产领域平均预期收益率11.54%,环比上升87.78BP,工商企业领域平均预期收益率10.40%,环比上升65.00BP,基础设施领域平均预期收益率10.00%,环比持平。

收益整体上涨除年末因素外,对经济复苏的担心使得投资者的风险报酬要求提高也是重要原因。虽然自三季度以来,中国经济复苏势头表象一直较好,如PMI、PPI稳步回升,但在11月市场乐观的态度起了变化:对去库存是否接近尾声、经济筑底的质疑逐渐较多,在这种情况下,投资者的风险报酬要求上升。

市场热点:矿产信托兑付困难,“创新”内涵需重新认识

10月31日,华润信托发出公告,宣布“焱金2号孝义德威集合资金信托计划”延期一年。而“焱金1号”为山西金业以太原华润股权质押融资的项目,这一涉及争议极大的太原华润并购的项目,目前已经踪迹全无。此前有传言称,金业并无还款能力,这款早已到期的信托生死未卜。

非但华润信托,其他信托公司的矿产信托也不容乐观。我们认为,矿产信托兑付问题集中出现的根源在于2011-2012年间,部分信托公司不顾自身的管理能力,对矿产能源项目盲目进入。在创新的名义下,漠视风险的存在。矿产信托的惨痛教训,或使信托公司重新审视创新的内涵。

阳光私募

产品发行:发行数量继续增长,发行规模大幅下降

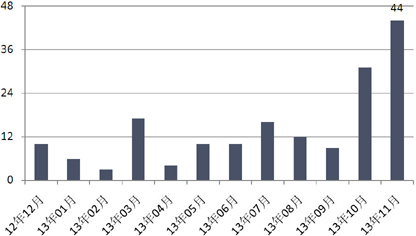

本月阳光私募产品发行数量在上月暴增的基础上再次增加,达到44款,平均最大发行规模0.4514亿元,环比将近下降了1亿元。虽然11月的股票市场走势仍然让人欣喜,但我们仍然对这种行情持谨慎态度——在经济复苏的阴影下,这类行情的持续性受到挑战。故阳光私募产品的发行仍然不乐观——如果数量要维持高位,恐怕只能是小规模募集。(图7)

图7 近1年以来阳光私募产品发行数量

资料来源:普益财富

业绩表现:收益环比明显好转,排名前十产品收益均在20%以上

受股市回升提振,阳光私募业绩明显好于上月:2282款纳入统计的阳光私募产品月度平均收益率录得2.1440%。其中,股票型基金2108款,月度平均收益率2.36%;货币市场型基金1款,月度平均收益率0.52%;债券型基金161款,月度平均收益率-0.40%;其他基金12款,月度平均收益率-1.03%。

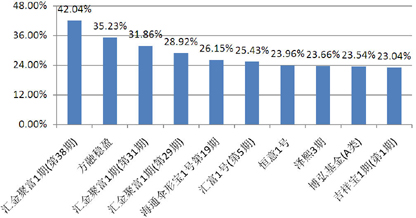

从表现靠前的产品来看,月度收益率前十的产品依然均为股票型产品,最高收益录得42.04%。本月前十产品收益均在20%以上,依然是历史业绩较好产品,最低累计复权净值在1.2915。(图8)

图8 2013年11月表现前十的阳光私募产品

资料来源:普益财富

市场热点:私募开始注重基础性研究,或告别草根

传统私募基金讲究的是投资效率,注重市场投机,但当前私募基金开始注重基础性研究工作,一些私募大佬把挖人的触角伸向了首席经济学家。这表明私募基金已经逐渐告别草根时代。我们相信,随着对基础性研究的重视,私募机构的研究能力和投资能力都将有一个较大的提升。

券商集合

产品发行:数量继续回升,首发目标规模上涨明显

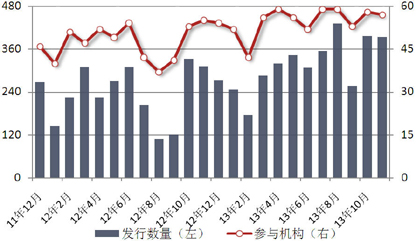

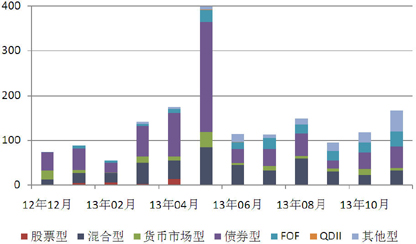

本月,42家证券公司或其资管公司共发行了券商集合理财产品167款,增幅41.53%,平均首发目标规模14.31亿元,增幅19.95%,其中:债券型产品发行了48款,增幅33.33%,平均首发目标规模22.58亿元,增幅8.28%;货币市场型产品发行了5款,降幅64.29%,平均首发目标规模20.00亿元,增幅115.26%;混合型产品发行了32款,增幅52.38%,平均首发目标规模17.60亿元,增幅156.12%;股票型产品发行了1款,平均首发目标规模50.00亿元,增幅400.00%;FOF产品发行了34款,增幅47.83%,平均首发目标规模4.27亿元,增幅13.87%;其他类产品发行了47款,增幅104.35%,平均首发目标规模5.52亿元,降幅57.91%。 券商资产管理计划首发目标规模上升与阳光私募小规模募集形成鲜明对照,证明了券商的募资能力可能有较大提升。(图9)

图9 近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:股票类领先,但前十中仅占三席

本月共有1427款券商集合产品公布了收益情况,平均月度收益率为0.2094%。从收益分布来看,月度收益率低于-5%(不含)的产品57款,占比3.99%;月度收益率介于-5%和0(不含)之间的产品392款,占比27.47%;月度收益率介于0和1%(不含)之间的产品716款,占比50.18%;月度收益率介于1%和5%(不含)之间的产品198款,占比13.88%;月度收益率介于5%和10%(不含)之间的产品38款,占比2.66%;月度收益率介于10%和20%(不含)之间的产品19款,占比1.33%;月度收益率高于20%的产品7款,占比0.49%。

本月进入收益前十的产品股票型仅有3款,混合型产品占了7款。(图10)

图10 2013年11月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:首只券商基金获批,大集合转公募基金提升信息透明度

东方证券资产管理有限公司近日透露,业内首只券商基金——东方红新动力灵活配置混合型基金已获中国证监会批复。

其将资产管理业务纳入到公募业务的监管体系,从信息披露、内部控制、防止利益输送等各方面对其加以制约。公募的形式或将解决我国目前资管业务普遍存在信息披露不充分的现象,投资者的权益受到侵害等问题。

保险

投连险账户业绩表现:近七成比例投连险账户净值上涨,生命人寿优选平衡型投资账户表现最佳

截至2013年11月底,在运行的投连险投资账户共计179个,本月并无新发行的投连险投资账户。所有投资账户的月度平均收益率为0.85%。

本月,所有投资账户中有124个获得正收益率,其中包括进取型47个、平衡型36个、稳健型16个以及保守型25个。以上四类投资账户的月度平均收益率依次为1.84%、1.77%、-0.45%以及0.10%。月度收益表现最好的10个投资账户中,有进取型6个、平衡型4个,排名首位的是生命人寿的优选平衡型投资账户。(表2)

表2 2013年11月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:首家互联网保险公司开业,客户购买体验提升

11月,我国首家互联网保险公司——众安保险开业。该公司是由阿里巴巴、腾讯、平安人寿等互联网和保险巨头共同出资建立。网络保险以一种公开、透明、自主的方式让客户了解所要购买的保险产品,便于客户对保险产品进行价格和优劣势比较,使客户能够选择到适合自己的保险产品,也就是说网络信息透明性、在线比价、定制售前售后服务等特点极大地提升了客户购买体验。