理财市场月报(2013年12月)

银行理财产品受年末因素影响,除1年以上期产品外其他期限产品收益普涨,短端为最。银行理财可开证券账户,短期内效果有限。上交大评价信托公司兑付风险,刚性兑付再惹热议。保险资金运用有修改,险资或直投阳光私募。券商资管首发公募基金,现阶段意义有限。保监会考虑资管产品上市,投资者多元化或成趋势。

来自普益财富

银行

产品发行:中资银行产品占比再度上升,外币产品占比缩小

2013年12月,145家银行共发行了4211款个人理财产品,环比增加328款,增速较快主要是因为季末因素加年末因素。其中,137家中资银行发行4116款,8家外资银行发行95款。中资银行中,6家国有银行发行1207款,环比增加74款,市场占比下降0.52个百分点至28.66%;12家股份制商业银行发行1044款,环比减少10款,市场占比下降2.35个百分点至24.79%;83家城市商业银行发行了1483款,环比增加144款,市场占比上升0.73个百分点至35.22%;34家农村商业银行发行376款,环比增加135款,市场占比上升2.72个百分点至8.93%;2家农村信用社发行6款,环比增加2款,市场占比上升0.04个百分点至0.14%;8家外资银行发行95款,环比减少17款,市场占比下降0.63个百分点至2.26%。

建设银行、农业银行和中国银行的发行数量居前三位,它们的发行数量分别为361款、229款和209款。股份制商业银行中,平安银行、民生银行和浦发银行的发行数量分别为193款、137款和132款,发现数量蝉联前三;其他股份制银行产品发行均在百款以下。城市商业银行中,发行数量也都在50款以上的银行有:南京银行(96款)、杭州银行(83款)、北京银行(69款)、上海银行(67款)、江苏银行(66款)、包商银行(59款)、宁波银行(52款)。

从收益类型来看,保证收益型产品发行472款,环比增加86款,市场占比上升0.01个百分点至11.21%;保本浮动收益型产品发行了825款,环比增加101款,市场占比上升0.01个百分点至19.59%;非保本浮动收益型产品发行了2914款,环比增加141款,市场占比下降0.02个百分点至69.20%,依然是最主要的产品收益类型。(图1)

图1 2013年12月银行理财产品收益类型占比

数据来源:普益财富

从投资币种来看,人民币产品发行4102款,环比增加325款,市场占比上升0.14个百分点至97.41%;美元产品发行了60款,环比增加7款,市场占比上升0.06个百分点至1.42%;澳元产品发行17款,环比减少3款,市场占比下降0.11个百分点至0.40%;港元产品发行18款,环比增加2款,市场占比上升0.02个百分点至0.43%;欧元产品发行10款,环比减少2款,市场占比下降0.07个百分点至0.24%;英镑产品发行4款,环比持平市场占比下降0.01个百分点至0.09%;本月无日元产品发行。(图2)

图2 2013年12月银行理财产品币种类型占比

数据来源:普益财富

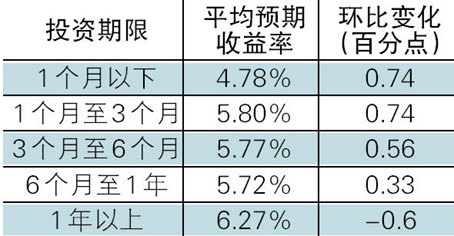

从投资期限来看,1个月(含)以下产品发行149款,环比减少37款,市场占比下降1.25个百分点至3.54%;1-3个月(含)产品发行2343款,环比增加445款,市场占比上升6.76个百分点至55.64%;3-6个月(含)产品发行1063款,环比减少156款,市场占比下降6.15个百分点至25.24%;6-12个月(含)产品发行了589款,环比增加74款,市场占比上升0.72个百分点至13.99%;1年以上产品发行62款,环比增加12款,市场占比上升0.18个百分点至1.47%;无固定期限产品发行5款,环比持平市场占比下降0.27个百分点至0.12%。(图3)

图3 2013年12月银行理财产品期限类型占比

数据来源:普益财富

从投向类型来看,债券与货币市场类产品发行了1960款,环比增加271款,市场占比上升3.05个百分点至46.54%;组合投资类产品发行2051款,环比增加181款,市场占比上升0.55个百分点至48.71%;融资类产品发行17款,环比减少9款,市场占比下降0.27个百分点至0.40%;结构性产品发行157款,环比减少14款,市场占比下降0.68个百分点至3.73%;其它类产品发行26款,环比减少101款,市场占比下降2.65个百分点至0.62%。(图4)

图4 2013年12月银行理财产品投向类型占比

数据来源:普益财富

收益表现:受年末因素影响,除1年以上期产品外其他期限产品收益普涨

本月银行理财产品收益率上涨明显,主要是由于年末因素导致商业银行依靠发行产品增加特殊视点存款动机争强而打“价格战”,而年末市场资金紧张也是的理财产品投资端的收益上升。从不同期限类型角度来看,除1年以上期产品的平均最高预期收益率有下降外,其他期限段产品平均最高预期收益均有不同程度的上升,以短端为最。这证明了此轮收益率上涨将是短期的。(表1)

表1 2013年12月银行理财产品平均预期收益率

资料来源:普益财富

市场热点:银行理财可开证券账户,短期内效果有限

中国证券登记结算有限责任公司于12月23日发布《关于商业银行理财产品开立证券账户有关事项的通知》,允许商业银行针对每一个理财产品在沪深交易所分别开立一个证券账户。自此,银行理财将获准参与证券交易所标准化债券、信贷资产支持证券、优先股等固定收益类产品的投资。

从理论上分析,放开交易所证券账户,对银行理财产品有以下好处:其一,节省通道成本,其二,提升理财产品法律主体地位,使得每一笔交易都能有其公允价值,其三,银行理财产品的可投资标的扩大,信贷资产支持证券和优先股成为了银行理财产品可投资的新品种。

但从2010年证监会、银监会和人民银行联合发布《上市银行在证券交易所参与债券交易试点的通知》,允许上市银行进入交易所市场交易以来,银行参与交易所市场的积极性并不高,未上市银行自营业务目前还不能进入交易所市场,所以银行自营账户与代客账户互相买卖债券的可能性不大,无法满足短期限的“类存款”理财产品的管理运作模式,预计账户的放开将对净值化产品构成利好,但对一般的银行理财产品短期内效果有限。

信托

产品发行:年末资金成本上扬,产品发行略降

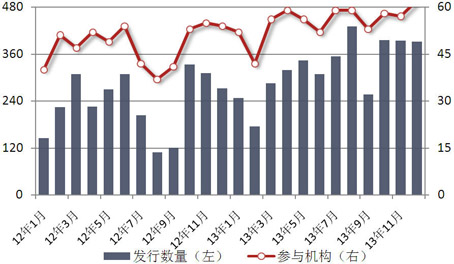

本月共有62家信托公司发行391款集合信托产品,发行数量环比下降3款,降幅0.76%。年底资金紧张,短期理财产品可以较高的收益率吸引投资者,而信托产品均属于中长期产品,不能大幅提高收益,故许多项目都尽量避开这个时间点发行产品融资。虽然有这个因素,但集合信托发行数量下降不明显,证明在上月报告中,我们提到上月的下降是因为季末因素,而本月即便是有节假日因素,但发行数量依然上季度有明显提高,远远低于2011年末和2012年末的环比降幅。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

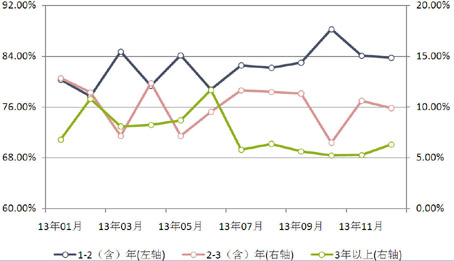

已公布期限的253款产品中,1-2(含)年期限段产品发行212款,占比83.79%,环比下降0.30个百分点;2-3(含)年期限段产品发行25款,占比9.88%,环比下降0.72个百分点;3年以上期限段产品发行了16款,占比6.32%,环比增加1.02个百分点。(图6)

图6 近1年以来集合信托产品期限结构

数据来源:普益财富

从资金运用领域看,工商企业领域产品发行126款,占比32.23%,环比增加7.86个百分点;房地产领域产品发行70款,占比17.90%,环比下降4.69个百分点;证券投资领域产品发行了48款,占比12.28%,环比下降3.21个百分点;基础设施领域产品发行37款,占比9.46%,环比下降0.69个百分点;金融领域产品发行33款,占比8.44%,环比下降0.44个百分点;商品领域产品发行1款,占比0.26%,环比增加0.26个百分点;其他领域产品发行76款,占比19.44%,环比增加0.91个百分点。

从资金运用方式来看,贷款运用类产品发行114款,占比29.16%,环比下降0.54个百分点;权益投资类产品发行75款,占比19.18%,环比下降2.39个百分点;证券投资类产品发行48款,占比12.28%,环比下降3.46个百分点;债权投资类产品发行25款,占比6.39%,环比增加2.08个百分点;组合运用类产品发行20款,占比5.12%,环比下降0.21个百分点;股权投资类产品发行20款,占比5.12%,环比下降0.47个百分点;其他类产品发行89款,占比22.76%,环比增加5.25个百分点。

收益表现:收益率逆市走低,原因影响均待观察

本月集合信托市场整体涨跌互现,主要领域的关键期限段产品,仅有房地产领域和基础设施建设领域1-2年期产品收益率有上涨:1-2(含)年期限段产品平均预期收益率9.58%,环比下降21.47BP;2-3(含)年期限段产品平均预期收益率10.35%,环比下降25.45BP;3年以上期限段产品平均预期收益率10.08%,环比上升308.00BP。

一个值得引起注意现象是,在整个市场资金成本上升的12月份,集合信托产品的预期收益率不升反降,近期来,部分监管文件提到信托要回归信托本业,但在以后相当一段时期,类投行业务仍然将会是信托公司业务的主要模式,在这种背景系下,其预期收益率逆市场而行似乎不符合逻辑。

市场热点:上交大评价信托公司兑付风险,刚性兑付再惹热议

12月,上海交通大学中国金融研究院发布《信托公司兑付风险评价报告》。其中,对兑付风险定义为“信托公司未能支付其类固定收益产品预期收益的可能性”,并对信托公司的该类风险影响要素进行分析、排名,引起业界对刚性兑付的再次讨论。

刚性兑付是信托行业的亚文化,但其风险并不能以信托公司为单位进行加剧、扩散。信托公司的兑付风险是个伪命题,报告有一定硬伤,但报告中的思路已被很多业内机构使用,想必经过业内的大讨论,问题将会更加清楚。

阳光私募

产品发行:发行数量小幅回落,后市仍然看淡

本月阳光私募产品发行有明显下降,共发行量38款,环比下降6款,但相比2013年前三个季度,发行数量仍然维持高位。38款产品平均最大发行规模0.6303亿元。我们认为,2014年实体经济增速放慢可期,IPO新规的出炉打破了许多人之前的幻想,新三板扩容、国际版的靴子未落地都使得二级市场雪上加霜,而货币政策的使得债券市场的机会恐仅维持在第一季度,故阳光私募发行回归常态可期是大概率事件。(图7)

业绩表现:整体收益再遭滑铁卢,表现最好产品较为抢眼

股票市场走弱拖累了阳光私募业绩, 2371款纳入统计阳光私募产品月度平均收益率录得-2.0624%。其中,货币市场型基金1款,月度平均收益率0.56%债券型基金168款,月度平均收益率0.02%其他基金5款,月度平均收益率-0.39%股票型基金2197款,月度平均收益率-2.23%。

从收益率分布来看,月度收益率低于-20%(不含)的产品6款,占比0.25%;月度收益率介于-20%和-10%(不含)之间的产品71款,占比2.99%;月度收益率介于-10%和-5%(不含)之间的产品409款,占比17.25%;月度收益率介于-5%和0%(不含)之间的产品1159款,占比48.88%;月度收益率介于0和5%(不含)之间的产品657款,占比27.71%;月度收益率介于5%和10%(不含)之间的产品59款,占比2.49%;月度收益率介于10%和20%(不含)之间的产品3款,占比0.13%;月度收益率高于20%的产品7款,占比0.30%。

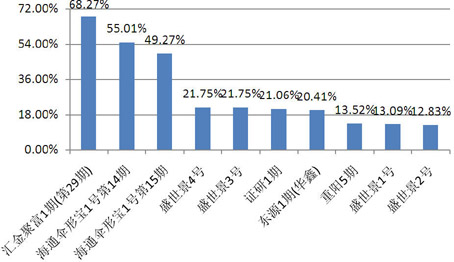

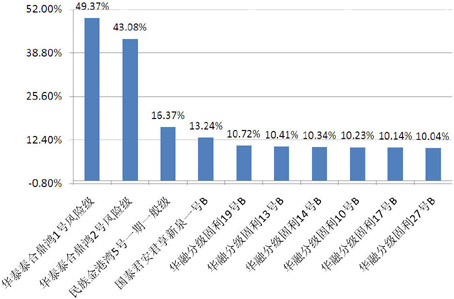

从表现靠前的产品来看,月度收益率前十的产品依然均为股票型产品,虽然市场整体情况不佳,但收益靠前的产品表现不俗,最高的录得62.27%的月度收益,高于前几个月最高的产品收益记录。上月收益排名前三的阳光私募产品本月均面临亏损。(图8)

图8 2013年12月表现前十的阳光私募产品

资料来源:普益财富

市场热点:保险资金运用有修改,险资或直投阳光私募

据中银国际报告,保监会拟修改《保险资金运用管理暂行办法》,保险资金有望直接投资阳光私募产品。2013年10月,保监会向各保险公司下发《关于加强和改进保险资金运用比例监管的通知(征求意见稿)》。其中提及,险资权益类投资上限有望从25%放开至30%,结合阳光私募产品通道的逐渐放开,这就意味着一些对于权益类投资有较高收益率要求的保险公司将会把目光投向阳光私募。

券商集合

产品发行:数量小幅回升,股票型增幅较大

本月,37家证券公司或其资管公司共发行券商集合理财产品180款,环比增加13款,增幅7.78%,平均首发目标规模10.13亿元,环比减少4.19亿元,降幅29.26%,其中:债券型产品发行60款,环比增加12款,增幅25.00%,平均首发目标规模14.78亿元,环比减少7.80亿元,降幅34.56%;混合型产品发行51款,环比增加19款,增幅59.38%,平均首发目标规模8.81亿元,环比减少8.79亿元,降幅49.95%;FOF产品发行30款,环比减少4款,降幅11.76%,平均首发目标规模3.43亿元,环比减少0.84亿元,降幅19.72%;其他类产品发行18款,环比减少29款,降幅61.70%,平均首发目标规模13.01亿元,环比上升7.48亿元,增幅135.58%;股票型产品发行16款,环比增加15款,增幅1500.00%,平均首发目标规模2.54亿元,环比减少47.46亿元,降幅94.92%;货币市场型产品发行5款,环比持平,平均首发目标规模20.00亿元,环比持平。(图9)

业绩表现:FOF产品领跑,股票型产品垫底

本月共有1535款券商集合产品公布了收益情况,平均月度收益率为-0.23%。从收益分布来看,月度收益率低于-5%(不含)的产品70款,占比4.56%;月度收益率介于-5%和0(不含)之间的产品490款,占比31.92%;月度收益率介于0和1%(不含)之间的产品796款,占比51.86%;月度收益率介于1%和5%(不含)之间的产品127款,占比8.27%;月度收益率介于5%和10%(不含)之间的产品40款,占比2.61%;月度收益率介于10%和20%(不含)之间的产品10款,占比0.65%;月度收益率高于20%的产品2款,占比0.13%。

从产品类型来看, FOF产品197款,平均月度收益率0.51%;其他型产品73款,平均月度收益率0.51%;QDII产品6款,平均月度收益率0.36%;货币市场型产品92款,平均月度收益率0.21%;债券型产品624款,平均月度收益率-0.09%;混合型产品485款,平均月度收益率-0.77%;股票型产品58款,平均月度收益率-1.53%。

从表现最好的产品收益情况看,进入前十的债券型产品9款,混合型产品占了1款。(图10)

图10 2013年12月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:券商资管首发公募基金,现阶段意义有限

业内首只由券商担任管理人发行的基金产品,东方红新动力混合基金正式发售。目前来看,市场对证券投资公募基金的热情不高,我们认为,券商资管设立公募基金现阶段意义有限。

保险

投连险账户业绩表现:三成投连险账户净值上涨,生命人寿精选股票型投资账户表现最佳

截至2013年12月底,在运行的投连险投资账户共计179个,本月并无新发行投连险投资账户。所有投资账户月度平均收益率为-1.24%。

本月,所有投资账户中有44个获得正收益率,其中包括保守型18个、稳健型14个、平衡型9个、进取型3个。以上四类投资账户月度平均收益率依次为0.28%、0.09%、-0.91%和-2.07%。(表2)

表2 2013年12月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:官方表示考虑资管产品上市,投资者多元化或成趋势

保监会办公厅副巡视员曹德云以中国保险资产管理业协会主要筹备负责人身份现身“第四届财新峰会”时表示,保监会将以资管协会为平台,开发新系统,为资管产品上市创造条件。其还表示,保险资管需要加强市场化对接,加强投资者培育和拓宽,尽快形成多元化,多层次的投资者主体,从供求双方培育全新市场主体。