中国银行间债券市场2013年回顾暨2014年展望

2013年中国银行间债券市场回顾

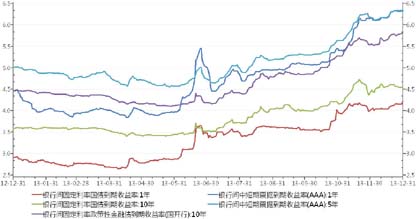

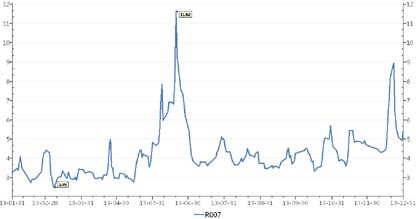

对于中国银行间债券市场来说,2013年是不平凡的一年。伴随利率市场化的步伐突然加快,7天回购中枢抬升60BP至4.10%,债券价格波动更为剧烈,10年国债在3.40%-4.70%区间宽幅震荡,多重因素相互交织作用共同演绎了下半年的一场罕见熊市,彻底击碎了此前哪怕最保守的预期。(图1、2、3、4、5、6)

图1 2013年银行间国债、政策性金融债、中短期票据走势

数据来源:Wind资讯

图2 2013年银行间国债收益率曲线期限结构

数据来源:Wind资讯

图3 2013年银行间7天质押式回购利率走势

数据来源:Wind资讯

图4 2013年制造业PMI数据

数据来源:Wind资讯

图5 2013年中国CPI同比数据

数据来源:Wind资讯

图6 美国10年国债收益率走势

数据来源:Wind资讯

第一阶段(年初-3月下旬)流动性持续宽松,资金面因素主导市场走势;银行配置力量助力一级市场延续火爆行情,二级市场走势乏善可陈,收益率稳中趋跌。

元旦过后,央行在公开市场逆回购操作规模大大缩水,使得1月连续四周实现资金净回笼,全月净回笼资金达3000亿元。而在2012年12月强劲的贸易顺差和年底财政存款集中释放的支撑下,市场资金面的表现却并未受明显影响。1月18日,央行宣布启动公开市场短期流动性调节工具(SLO),更加强化了市场对未来资金面的稳定预期。1月全月银行间市场各期限回购利率维持低位,7天回购利率大部分时间都在3% 以下,隔夜回购利率曾探到2%下方,流动性一度稍显泛滥。资金面的宽松再加上年初银行配置需求的集中释放引爆了1月发行市场。全月公开招标的23只利率品种中,中标利率绝大部分均低于二级市场水平和机构预期,使得整个1月市场延续暖意。其中中短期国开债尤其受到追捧,在一级市场带动下有明显下行,1年、3年国开债收益率分别下行达19BP、12BP至3.29%和3.82%。

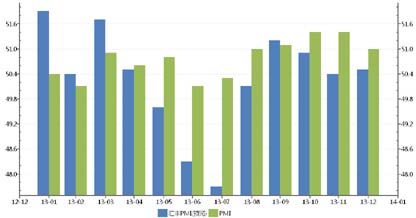

随着蛇年春节临近,回购利率在节前一周开始小幅攀升,但在央行单周6600亿创记录资金投放下,资金面在节后呈现难得极度宽松局面。尽管央行时隔8个月后在2月19日重启正回购操作,仍未对市场乐观的流动性预期带来太大影响,7天回购在3月8日一度创下2.48%的年内低点(图3)。2月份的CPI数据被春节因素推升至3.20%,但中采PMI数据确仅录得50.10,略低于市场预期。投资者此前对经济的乐观预期有所降温,经济基本面对债市形成一定的支撑,但较高的通胀数据又使得投资者对全年通胀平均水平上升存在担忧,从而抑制债券市场的做多动能。喜忧参半的宏观经济数据未在3月下旬前为市场提供更多的方向指示,10年国债一直在3.57%附近维持波动。

期间,在流动性宽松和风险偏好持续偏高的推动下,信用债收益率曲线整体陡峭化下行。其中短融收益率下行幅度普遍在40BP甚至更高,中票也有10-30BP的下行。而同时期5年以下政策性银行债收益率下行幅度仅为5-15BP,幅度明显小于信用债,市场基本体现了评级间利差显著收窄,信用利差大幅回落的走势特征。

第二阶段(3月下旬-4月中旬)银监会新规限制理财非标资产扩张,支撑债券配置需求;数据揭示通胀压力减小,经济增长放缓,合力推动收益率快速下行。

震荡反复的市场收益率在3月末迎来下行突破。3月25日,银监会发布《关于规范理财业务投资运作有关问题的通知》(市场简称“8号文”),市场认为会通过对理财规模扩张的较大影响造成未来社会融资规模增长的进一步放缓,经济下行风险加大,而债券等标准化资产配置需求将得到提升,短期需求支撑以及长期走弱的经济预期使得二级市场收益率在略显犹豫中开始小幅下行。恰好4月初公布的3月CPI数据出现大幅回落,GDP数据也低于市场预期,配合期间较为宽裕的资金面,市场不再纠结,收益率开始快速向下突破。10年期国债收益率在短短的两三个交易日内从3.59%的水平降至3.50%附近,10年期国开债收益率也从4.34%的水平速降至4.23%。期间招标发行的福娃债中标利率继续走低,一二级市场的联袂演出使得收益率加速大幅下行。至4月16日,在美国波士顿爆炸案所激发的外资避险买盘推动下,10年国债创下4.40%的年内低点,较年初下行近20BP,10年国开一度下探至4.16%下方,较年初下行幅度超过30BP。中短期限品种则表现相对温和,曲线整体平坦化下移。

受利率产品收益率下行带动,加上清明小长假因素导致阶段性供给相对较少,信用债收益率也显著下行。相对于高评级品种,绝对收益率较高的低评级品种下行幅度相对较大,而由于市场对于经济增长预期偏负面,期限较长的中票更受追捧,各类型买盘涌现,收益率一路下行。5年期AA级中票在“8号文”出台前后的5.62%高点一路下穿至5.22%,下行幅度达40BP,而AAA级1-5年品种下行幅度多在20-30BP之间,信用利差再次收窄。

第三阶段(4月中旬-5月底)债市监管风暴顿起,市场在风声鹤唳中开始宽幅震荡;人民币持续升值引发“热钱”压境,央行货币政策悄然转紧。

从4月中旬起,多名债市资深从业人员被警方先后带走调查的消息突然爆出,涉及基金、券商、银行等多家机构。债市监管风暴的兴起令投资者迅速转向谨慎和观望,一时间市场流动性枯竭,买盘难觅,收益率呈现断崖式的大幅上行。其中高收益信用债因规范代持业务而遭遇大幅抛售,5年期AA中票在5个交易日内大幅上行逾30BP到5.54%。利率债和高等级信用债也受到牵连,凌厉的买盘已难见踪影,收益率在短短几个交易日内出现了比较明显的回升。就在市场悲观情绪逐渐蔓延之势,央行在4月24日召开会议确定了此次监管风暴的性质与后续方向,加之前一日公布的汇丰PMI初值(50.50)大幅低于预期,令市场紧绷的神经逐渐松弛,投资者信心有所恢复,买盘首先出现在调整较多的高收益城投债,然后逐步传导到高等级信用债和利率债,加之五一期间美国10年国债收益率创下年1.66%的内低点(图6),收益率开始有所回落。至此以后,银行间市场现券成交也因监管机构对代持、过券等类型交易的“挤水分”监管而大幅缩量。

5月初,外管局发布《国家外汇管理局关于加强外汇资金流入管理有关问题的通知》以加强异常资金流入审查,几天后央行重启3个月央票发行,让投资者略感一丝政策凉意,市场开始承压,短债有所波动,但二级市场涌出的大量买盘让市场情绪重获舒缓。直至5月底,期间并无重要政策出台,尽管5月份汇丰PMI初值显示经济进一步下行,但并未超出市场预期,在缺乏消息刺激的情况下,市场收益率整体变动不大。其中信用债收益率有小幅下降,而利率债则相对平稳,10年国债收益率保持在3.4%附近,10年国开债收益率则在4.10%上下波动。资金面则因企业税收的汇算清缴等季节性因素有一定程度的收紧,7天回购利率一度上升到4.0%以上,抑制了收益率进一步下行的动力,不过一级市场的认购需求尚未受到明显影响,无论是国开行浮息债还是国债,认购仍相对活跃,招标利率低于二级市场水平,机构配置兴趣仍然较为浓厚,市场整体从宽幅震荡中逐渐步入横向整理态势。

第四阶段(5月底-7月初)QE缩减预期引发全球市场动荡,回购利率节节攀升导致市场陷入“钱荒”危机,债券收益率暴涨暴跌,走势跌宕起伏。

5月29日,美国公布了强劲的经济数据(消费者信心指数达到5年来新高的76.2),美联储有可能在下半年缩减QE的预期逐渐强化,将美国10年期国债收益率推升到2.1%上方(图6),也进一步引发了境内市场热钱外流的担忧。回购利率在6月初起开始逐渐走高,6月8日当天的隔夜回购和7天回购利率一度到达9.80%和7.84%,现券收益率也跟随上行。期间央行坚持“挤泡沫”,试图引导市场机构通过自发去杠杆规范同业业务,出人意料的维持正回购操作,并于6月4日、6月18日和6月20日坚持发行3个月央票,并未如市场预期那样通过逆回购“施与援手”,市场情绪终于崩溃。6月20日当天,早盘起投资者对流动性的悲观预期即开始在银行间市场迅速蔓延,羊群效应导致市场的交易价格越来越扭曲。高价融资、低价抛券使得回购利率和债券收益率不断跳涨,而不少交易类投资者止损线被触及后大量止损盘涌出,再度抬高收益率水平。截至当天收盘,隔夜回购最高成交于30%,7天回购利率加权在11.62%(图3),1年国债上行30BP至3.56%,5年非国开债上行20BP至4.26%,10年国债和10年国开债分别上行15BP和18BP至3.70%和4.40%,单日升幅创下历史记录。面对市场的绝望,央行在6月24日对于流动性罕见表态“我国银行体系流动性总体处于合理水平”,6月25日又再次表示“已向一些符合宏观审慎要求的金融机构提供了流动性支持”。至此,市场情绪才开始真正有所缓和,回购利率开始掉头向下,收益率迅速回落。至7月初,1年国债下行至3.37%,10年国债回落至3.51%附近,10年国开也重回4.20%下方,曲线陡峭化下移。

第五阶段(7月初-11月下旬)回购利率步入平稳,资金面明松暗紧,谨慎情绪导致一级市场供求失衡,带动二级市场收益率单边上行,市场步入漫漫熊途。

从7月初起,回购利率逐步转向平稳,但机构在经历6月“钱荒”后心态普遍转向谨慎,加之银行存款在7月明显下跌,且一级市场发行较多,银行类投资者配置需求走弱,债券发行利率开始逐步走高,开始带动二级市场收益率上升。此外,李克强总理在7月10日召开的省区经济形势座谈会上首次提出宏观调控要使经济运行处于合理区间,经济增长率、就业水平等不滑出“下限”,物价涨幅等不超出“上限”。市场表现出了对政府经济托底期权的担忧,也增强了交易型投资者的观望情绪。7月20日,央行全面放开金融机构贷款利率管制,引发市场为未来利率中枢上移的预期,随后央行二季度货币政策执行报告显示其分别于7月15日和7月29日两次续做合计1838亿元3年期央票,更加深市场对长期资金利率的担忧。“3年央票续作+逆回购”的政策组合,在缓解短期流动性的同时也加大了中长期限品种收益率的上行压力,更重要的是机构在经历6月流动性枯竭教训后丝毫不敢大意,纷纷主动提高备付水平,对中长期资金面更为谨慎,也直接导致了一级市场供需矛盾愈演愈烈,招标利率节节攀升。8月20日招标的10年国开债中标利率蹿升至4.84%,10年国债二级收益率也一度达到4.08%,均创年内新高。信用债在7月初资金面宽裕时也曾一度受到买盘追捧,但央行“锁长放短”操作节奏在分流资金的同时扭转了市场的乐观预期,3年AAA中票从4.71%反弹至5.05%附近,AAA短融也较上行9BP至4.94%,信用利差和期限利差继续扩大。

从9月开始一级市场发行渐入高峰,前两周利率债发行规模分别达到1300亿和2600亿(含3年央票续做),信用债发行量也有所增加,供给压力下多期品种中标利率高于市场预期,其中30年国债则创了历史发行利率新高的4.76%,带动二级市场收益率继续弱势上行,回升到历史高位。10年国债一度上行至4.14%,10年国开也突破至4.90%上方。于9月6日上市的国债期货受到套保和对冲风险的压力,于上市首日起便开始震荡走低。从10月14日起,国家统计局陆续公布了9月份及3季度各项经济数据,不仅CPI重返3%上方(图5),7.7%的GDP数据也击碎了此前关于中国经济的下行预期,期间一级市场利率债仍然保持较高的发行节奏,市场继续承压。央行在10月29日将7天逆回购操作利率从3.9%上调至4.1%,更加深了市场对未来资金面的紧张预期,引发大量抛盘,推动1年国债上行23BP至4.01%,10年国债上探至4.20%附近,10年国开债则在突破5.0%心理关口后蹿升至5.26%。

央行在11月5日公布的3季度货币政策执行报告中,对同业业务大有重新规范之意,更提到保持货币政策的“定力”,“把好流动性总闸门”,显示货币政策将继续稳中趋紧,随后在11月7日再度停发逆回购,市场开始担心央行未来或将重启正回购或通过其他手段回笼流动性,多头信心被彻底击溃,市场情绪极度恶劣,大量抛盘争先恐后的涌出,随后又引发大量不计成本的止损盘,市场收益率疯狂跳涨。短短几个交易日,10年国债大涨近40BP接近4.7%,5年非国开上行30BP至5.58%,10年国开债逼近5.70%。短期品种则因资金面的宽松而相对持稳,收益率曲线迅速陡峭化上行,市场经历了今年以来最为恐慌无助的一段时间。

第六阶段(11月下旬-年底)时近年末资金面再起波澜,一级市场供给差异导致品种间走势出现分化,国债收益率高位震荡,政策性金融债收益率再创新高,信用利差进一步扩大。

11月21日,汇丰公布11月制造业PMI预览值为50.4,低于市场预期,加上当日央行继续逆回购放量操作缓解资金面,市场信心获得提振,悲观情绪也得到缓解,机构也开始重视当时收益率下的配置价值,二级市场上出现了久违的回暖行情,收益率高位回落。至12月初,10年国债从4.70%下行至4.43%,盘中一度成交在4.36%。信用债则因利率债调整的传导作用下,在月末的回暖中收益率下行幅度有限,信用利差放大,AAA、AA+、AA短融信用利差全月扩大60-70BP。

央行在12月8日公布《同业存单管理暂行办法》,利率市场化脚步加快使得多数机构的情绪开始趋于谨慎,前期介入的交易盘出现获利回吐,推动收益率有所反弹,10年国债上行至4.62%,10年国开债收益率回升至5.68%。从12月中旬起,因年末因素作用的逐渐发酵,回购利率开始明显抬升。特别是美联储12月19日在宣布缩减QE规模后,流动性骤紧预期直接将7天回购利率在12月23日推升至8.93%高位。不过,央行在第二天及时通过逆回购稳定市场情绪,也打消了市场对“钱荒”二次来袭的恐慌。期间以国开行和农发行为主的政策性金融债继续保持了较高的发行节奏,到年底又累计发行23期共1200亿债券,直接带动其收益率节节攀升并屡创新高,10年国开债和5年非国开债收益率分别于12月30日达到全年最高点的5.79%和5.80%,而国债则由于同期发行缩量,收益率反而呈现震荡下行走势,在年末报收4.54%,国债与政策性金融债走势出现明显分化,曲线较年初整体平坦化上移(图2)。

2014年银行间债券市场展望

2014年,中国经济将继续在“调结构、促改革”基调中运行。从“三驾马车”的驱动作用来看,得益于以欧美为主的发达经济体复苏,中国外贸整体形势将得到改善,出口增速将继续向好;消费有望保持稳定增长,但对经济的助力作用恐难超出市场预期;在政策和资金约束下房地产投资下滑似乎不可避免,去产能化的推进又让制造业投资回暖的不确定性增大,债务风险的压力也将迫使地方政府减缓基建投资,预计2014年宏观经济很可能保持稳中趋降的态势。考虑到管理层需要为改革顺利推进创造良好环境,预计经济增长“滑出下限”可能性不大。

尽管QE规模缩减引发全球新兴市场资金外流担忧,但中国市场较为确定的经济增长前景、稳定的政治局面,以及明显的利差优势仍具较强吸引力。在经济出现超预期下滑或信用风险事件集中爆发之前,预计央行将在2014年执行稳健的货币政策时仍会选择“中性”中更偏“紧”一些,流动性泛滥局面恐难重现,也直接决定了2014年通胀压力或相对有限。

结合宏观经济增长无虞,市场流动性中性偏紧,且利率市场化加速的背景,预计资金利率中枢在2014年继续上移的概率较大。经过2013年的大幅下跌后,债券品种的估值已有明显改善,收益率继续快速上扬几率相对有限,但熊牛转换条件恐仍不具备,高位震荡预计将成为全年利率债收益率运行常态,曲线或将延续相对平坦的形态;而在较大的城投债兑付压力下,信用债表现将受到影响,低评级长久期品种预计会因可能出现的风险事件而遭遇投资者更为谨慎的对待,信用利差有望进一步扩大。

注:

汇算清缴:企业所得税是按年计征,按季预缴。汇算清缴的期限是年后5个月内,这是给企业一个全面自查自核的机会,也最后一次的调整机会,该提的提足,不该进成本费用的全部剔除,确保不缴冤枉税(多缴),减少少缴税的风险(偷税)。资金面上,企业税收的汇算清缴是影响债券市场的季节性因素之一。

■ 建设银行金融市场部供稿