房地产市场2013回顾暨2014年展望

编者按:房地产市场在2013年迎来了久违的“春天”,甚至有提前“入夏”之势,就在市场的质疑声中,这波小高潮从年初持续到了年尾,不禁让人想起郁亮早年的“过冬”理论,能扛得过冬天的企业才有机会拥抱春天,事实也正是如此。超一线以及一线房企队伍不断壮大就是最好的例证,中型房企不进则退,被裹挟在政策与资金的缝隙中求得发展壮大。土地市场一派“撑死胆大饿死胆小”的景象,敢叫价就敢出手,开发商再现原始积累的“圈地运动”,就连万科这样相对成熟的企业也不能幸免,但这样的现象也许更应该归因于中国土地市场的特殊性。另一方面,在“过冬”的抢食中,不同房企也确实表现出了不同的战略定位,万科开始向社区服务进军,以服务业来提升制造业的边际利润;绿地则表现出了对商业和产业地产的主攻野心;融创则在拿地策略上别具一格,而大出风头的几匹“闽系”黑马则表现出对规模的疯狂渴求。是殊途同归,还是各奔前程,还需2014年拭目以待。

房地产开发投资“逆袭”

2013年全国房地产开发投资总额86013亿元,同比增长19.8%。投资额绝对值再创历史新高,且几乎达到2009年和2010年投资额的两倍左右。同比增速也高于2009年和2012年。其中住宅投资总额58951亿元,同比增长19.4%;办公楼投资和商业营业用房投资同比增长分别为38.2%和28.3%,继续遥遥领先住宅投资增长幅度。

十八大提出发展新型城镇化战略之后,市场反映积极。中央城镇化工作会议召开,为城镇化作出长远发展规划,房企积极布局中心城市。上述会议提出提高城镇建设用地利用效率,要求在落户和发展特色产业上推进农业转移人口市民化,强调减少工业用地、适当增加生活用地特别是居住用地等政策导向,明确要求一、二线城市盘活存量土地,实现土地集约化。城镇化战略推动形成城市圈和城市群,对产业、人口、资本形成一定的集聚效应。在此政策背景下,品牌房企积极布局区域核心城市、中心城市,这也是2013年各项开发类指标上升的重要原因。

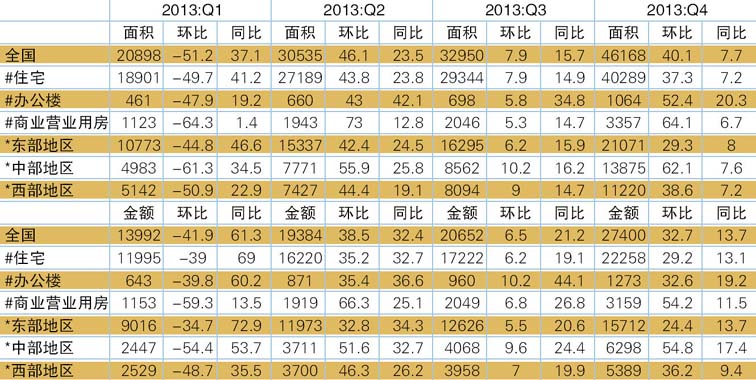

其中,第四季度投资绝对额为全年各季度最高,且房地产投资表现为逐季增长。住宅、办公楼、商业营业用房等分项指标也是四季度最高,除办公楼外,住宅和商业营业用房投资也表现为逐季增长。开发投资同比增幅走势较固定资产投资增幅更加活跃和积极,这表明房地产依然是中国经济增长的主要动力之一。(表1、2)

表1 2013年各季度房地产开发投资情况 单位:亿元,%

数据来源:根据国家统计局数据整理

表2 2009-2013年全国房地产开发投资情况 单位:亿元,%

数据来源:根据国家统计局数据整理

土地供应增加,价格逐步升温

2013年全国土地购置面积38814万平方米,同比增长8.8%;全国土地成交价款9918亿元,增长33.9%(2012年土地购置面积同比下降19.5%,土地成交价款同比下降16.7%)。由2012年的负增长转向了2013年的正增长。这在一定程度上能够减轻未来市场供应不足的预期。2013年土地成交均价2555元/平方米,显著高于2012年土地成交均价2074元/平方米,同比增幅达到23.2%。

从全年土地市场变化情况来看,市场经历了先冷后热,逐步升温的过程。从季度走势可以直观看到,2013年Q1-Q4土地购置面积同比增速分别是-22%、-1%、11.3%和41.7%,同比增速由前两个季度的负值转为下半年的正值,且增幅不断提高。土地购置面积下半年的快速增长,得益于地方加大了土地供应力度。其中,第四季度土地购置面积13647万平方米,同比增长41.2%。全年达到38814万平方米,同比增长8.8%,而2013年前三季度同比还是负增长3.3%。一方面确保保障性安居工程用地足额到位,另一方面也是直接利用供求关系来影响市场价格预期。

土地成交价款增幅一般都高于同期土地购置面积增幅,显示土地价格依然在快速上涨中。一些地方和一些项目在四季度中土地溢价率上升态势重现,尤其是综合用地和住宅用地价格较前期明显上涨。(表3)

表3 2013年各季度全国土地购置面积与土地成交价款情况 单位:万平方米、亿元、%

数据来源:根据国家统计局数据整理

新开工面积同比明显增长,供应量短期承压

2012年全年房屋新开工面积177334万平方米,2013年全国房屋新开工面积201208万平方米,同比增长13.5%(2012年为同比下降7.3%)。特别是2013年12月份,单月竣工面积相当于上半年竣工面积总和,这里一方面有统计因素,另一方面也与企业项目竣工节点集中在四季度有关。

2012年全国房屋竣工面积99425万平方米,2013年全国房屋竣工面积101435万平方米,同比上涨2%(2012年为同比上涨7.3%)。

2013年全国房地产施工面积为665572万平方米,同比增长16.1%,增幅比去年同期多2.9个百分点。(表4、5)

表4 2013年各季度房屋建设情况 单位:万平方米,%

数据来源:根据国家统计局数据整理

表5 2013年全国房屋累计施工面积情况 单位:万平方米,%

数据来源:根据国家统计局数据整理

2012年全国房屋施工面积573418万平方米,2013年全国房屋施工面积665572万平方米,同比增长16.1%(2012年同比增长13.2%)。

房屋新开工面积绝对值及增幅显著回升,竣工面积增幅逐季回落,表明房地产供应短期内承压,但中期供应量可能缓解。

商品房销售再创历史新高,3月贡献度最大

2013年商品房及住宅销售面积和金额在去年创历史新高的基础上,今年再创历史新高,尤其是第二和第四季度,环比涨幅较大。全年全国商品房销售面积130551万平方米,同比增长17.3%,增幅较2012年增加15.5个百分点(2012年增长1.8%)。

商品房销售金额81428亿元,增长26.3%,比上年增幅增加16.3个百分点(2012年增长10%);住宅销售面积115723万平方米,增长17.5%,比上年增幅多15.5个百分点(2012年增长2.0%),住宅销售金额67695亿元,增长26.6%,比上年增幅增加15.7个百分点(2012年增长10.9%)。(表6)

表6 2013年各季度商品房销售情况 单位:万平方米,亿元,%

数据来源:根据国家统计局数据整理

全年商品房销售金额的增长幅度大于销售面积增长幅度9个百分点;全年住宅销售金额的增长幅度大于销售面积增长幅度9.1个百分点。

2013年市场销售业绩超预期,其原因也是多方面造成的,首先,国五条的出台不但没有收到预期效果,反而激发了市场规避政策风险的情绪,形成集中购房热潮,3月份量价齐升。其次,9月前经济下行和地方财政收入下行的压力,需要发挥房地产在稳增长中的作用,也使大量资金流入房地产市场;加上一些地方“地王”频现,助长了房价看涨和恐慌入市的情绪。尤其是去年四季度中,商品房和商品住宅销售面积和销售金额逐月上升。环比增幅也逐月加大,以商品房销售面积为例,十一月份比十月份增长28.8%,十二月份比十一月份增长32.7%,房地产市场四季度高歌猛进,呈现出近两年少有的火热行情。分类物业看,住宅无论销售量或销售金额绝对值还是环比涨幅,都优于办公楼和商业营业用房,后两者的销售具有一定的起伏性和不确定性。

70个大中城市房价维持全面上涨态势

2013年70个大中城市房价,在多数月份中都表现为环比、同比的上涨,说明70个城市房价维持全面上涨,高位盘整是主要特征,但如果放眼于全国600多个城市,多数城市的房价还是稳定的。但是一线城市与其它城市涨幅明显拉开差距,北京、上海、广州、深圳四个一线城市,房价同比增幅在第四季度各月份都超过了20%。

国家统计局公布的70个城市:环比房价各月表现差异并不十分明显,全年几乎都是60个以上城市环比上涨(1月份除外)。同比涨幅较环比涨幅更胜一筹,第四季度同比上涨的城市一直维持在69个,只有温州有小幅回落。

根据销售金额和销售面积测算,2013年商品房销售均价6237元/平方米,2012年商品房销售均价5791元/平方米,同比上涨8.32%,较去年同期增幅提升了0.7个百分点。

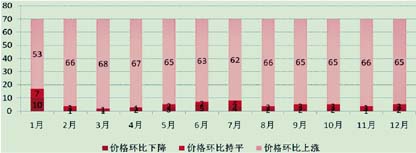

商品房和住宅价格的上涨幅度均高于CPI增长幅度,也高于GDP增长幅度,略低于城镇居民人均可支配收入实际增长的9.7%。(图1)

图1 2013年70大中城市新建商品住宅环比价格上涨、下降和持平城市个数变化情况

数据来源:根据国家统计局数据整理

保障房安居工程推进顺利

2013年,全国计划新开工城镇保障性安居工程630万套,基本建成470万套。截至2013年11月底,全国城镇保障性安居工程已开工666万套,基本建成544万套,已全面完成年度目标任务,完成投资11200亿元。

2011年至2013年底,全国城镇保障性安居工程累计开工2490万套,其中,棚户区改造1084万户;基本建成1577万套,其中,棚户区改造668万户。根据住房和城乡建设部公布的数据,“十二五”时期开工建设各类保障性住房和棚户区改造住房的目标为3600万套(户),“十二五”前三年已完成目标任务的近七成。

此外,到2013年底,全国累计用实物方式解决了3400万户城镇家庭的住房困难,其中,2011年至2013年间新增解决约1200多万户。

2013年市场运行特点

房地产调控思路和方法已出现重大调整

房地产调控注重发挥市场机制作用,体现差异性的调控思路。十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出了推进房地产税立法与改革、健全住房保障和供应体系、发挥市场在资源配置中的决定性作用等改革方向,房地产调控已经从调控需求、调控房价的中短期政策向平衡总量、发挥市场作用的长效机制方向过渡。地方层面,受今年以来房价涨幅过高影响,一些城市完成年初房价控制目标的难度较大,四季度,深圳、北京、上海、广州、武汉、沈阳等多个城市先后出台了地方版控房价措施,明确收紧限购条件、提高二套首付比例、增加土地供应等,为房地产市场降温,但效果有限。

去年房地产市场整体处于上升趋势,销售量、销售金额同比去年都呈现大幅增长态势,但市场呈现结构性差异。具体表现为:不同层级城市表现差异,一线城市和部分热点二线城市成交火爆。如12月份,城市供求比出现分化,一部分城市纷纷加大供应量,而另一些城市长期处于供应短缺的状态,北京、上海供求比甚至高于1:1.7。一些三四线城市则由于前期供应量过大,而实际需求并未跟上,造成供大于求,存量房消化压力大。

国家统计局数据显示,12月末,商品房待售面积49295万平方米,比9月末增加了4659万平方米。其中,住宅待售面积增加3077万平方米,办公楼待售面积增加283万平方米,商业营业用房待售面积增加704万平方米。

大型品牌房地产企业顺势扩张,行业集中度进一步加大

中国大型品牌房地产企业的市场集中度进一步提高,其投资量、开发量、销售面积及销售金额等方面,占据的市场份额继续得以提升。根据克而瑞信息集团发布的房地产销售TOP50榜单显示,万科全年房地产销售金额在1740亿元;万科、绿地、万达、保利、中海、碧桂园和恒大等7家房地产企业年销售额超过1000亿;进入全国百强、五十强、二十强的开发企业门槛今年又有所提高;一批单价或总价地王多是由这些大型品牌企业创造的。

大型品牌企业的影响力不仅表现在投资能力和市场占有能力,还表现在开发理念、产品质量、客户认同度、物业管理水平等方面,其中尤为突出的是融资能力。投资和融资能力已经成为中国房地产的核心竞争力。海外上市、增发股票、基金信托、企业债券等在2013年都有了较往年更大的规模。一批企业还实行跨界投资经营,少数房企还进入了银行业,产业资本和金融资本的融合更加紧密。

诸如万科、万达、绿地、碧桂园、SOHO等一批大型房企今年还大举进军海外地产。绿地集团在美国、德国、西班牙、澳大利亚、韩国、泰国等都有了成熟项目的投资。国外投资融资成本低、土地价格便宜、市场长期看好、法律政策稳定是走出去的重要成因。

一些地方由于存量房消化压力大,一些企业由于资金周转困难等原因,房企的兼并重组和悄然退出已成自然。据中国房地产业协会经营管理委员会预测,全国房地产企业估计由2011年的56000家左右减少到2013年的42800家。

电子商务冲击商业地产和房屋销售

中国消费模式和支付方式正在发生颠覆性的变化:百货公司日渐式微,大型超市日趋饱和;线性沿街店铺让位于综合体商圈,体验消费挤压实物购买消费;刷卡支付取代现金支付,网上交易笑傲实体店交易。这些变化对传统商业店铺载体的体量、动线、结构、区位、业态等产生了直接的冲击,并由此带来了一个城市的商业地产形、质和量的深刻变革。一大批城市已经出现了商业地产总量的过剩和大量的闲置,同一区位的重叠和恶性竞争,开发出租后的二次破坏性改造,传统商业功能的衰败。

尽管有待验证市场的接受度,但是网络销售已经突破传统中介代理销售房屋的领地。在新房销售和存量房销售两个领域,房地产电子商务模式取得了不俗的销售规模。有的企业将网络销售和网络金融信贷实行了战略合作,比如“乐居贷”产品;有的企业将中国网络销售之手伸到了海外,形成了海外和中国双向的网络销售服务。

2014年发展预判

宏观经济增长还存在不稳定、不确定因素

从国际角度看,2014年国际经济预计仍将延续缓慢复苏态势,不稳定、不确定因素依然存在,国际环境依然复杂。

从国内角度看,我国宏观政策已确定“稳中求进”的发展基调,更加注重提高发展质量与增加效益并重、优化结构与稳定增长并重、深化改革与扩大开放并重、健全调控与完善市场并重,通过新的政策措施,不断释放改革红利。

中央2014年调控房地产市场的政策将继续体现连续性、稳妥性和分类指导的基调,但更强调发挥土地、保障住房、财税、金融的综合调控效应,调控以市场化手段主导,行政性调控措施不会轻易出台,而有利于房地产市场健康稳定发展的长效机制将加快落地。

房地产行业总体依然正向增长,但增长势头将明显逊色于2013年

对于房地产市场走势而言,今后将更多依靠市场的规律和长效政策运行,开发企业和消费者对楼市的判断,将日趋回归到理性层面上。

2013年是各类需求的爆发年,也有不少需求属透支因素。2013年商品房特别是住宅销售量高速增长,其增幅大大超越了城市人口的增幅、人均可支配收入的增幅、GDP的增幅。这样高速的增长是不可持续的。2104年,随着改革的有序推进,《房地产税》立法等长效机制建设的加快,领导干部考核机制的完善等,市场心态将回归理性,市场也会向平稳方向发展。

新型城镇化并不是房地产化,但房地产业是城镇化的重要载体,在国家大力推进新型城镇化的过程中,房地产业将获得新的发展空间。对于城镇化的活跃区和户籍制度改革成效明显的地区,仍然是企业关注的重点地区。

■ 回建强(北京中房研协技术服务有限公司研究中心总监)