2014年理财市场月报

----—— 一月

来自普益财富

受春节大假影响,1月市场资金面仍较为紧张,因此银行理财产品的发行预期收益率总体小幅上升,但产品发行数量却大幅下降。国务院办公厅下发107号文,明确信托公司“受人之托,代客理财”的功能定位,否定了刚性兑付行业亚文化下的信托功能定位,预计针对信托公司业务转型及规范的一系列监管政策将陆续出台。

银行

产品发行:发行数量环比大幅下降,组合投资类产品占据半壁江山

2014年1月,94家银行共发行3050款个人理财产品,产品发行数量环比下降27.57%。其中,86家中资银行发行2946款,8家外资银行发行104款。中资银行中,6家国有银行发行1000款,环比减少207款,市场占比上升4.12个百分点至32.79%;12家股份制商业银行发行827款,环比减少217款,市场占比上升2.32个百分点至27.11%;50家城市商业银行发行984款,环比减少499款,市场占比下降2.95个百分点至32.26%;17家农村商业银行发行134款,环比减少242款,市场占比下降4.54个百分点至4.39%;1家农村信用社发行了1款,环比减少5款,市场占比下降0.11个百分点至0.03%;8家外资银行发行104款,环比增加9款,市场占比上升1.15个百分点至3.41%。

建设银行、工商银行和农业银行的发行数量居前三位,它们的发行数量分别为304款、204款和156款。股份制商业银行中,平安银行、民生银行和浦发银行的发行数量分别为154款、144款和103款,发现数量蝉联前三;其他股份制银行产品发行数量均在百款以下。城市商业银行中,发行数量在50款以上的银行有:南京银行(101款)、杭州银行(78款)、江苏银行(71款)、上海银行(60款)、包商银行(56款)。

从收益类型来看,保证收益型产品共发行347款,环比减少125款,市场占比上升0.17个百分点至11.38%;保本浮动收益型产品共发行595款,环比减少230款,市场占比下降0.08个百分点至19.51%;非保本浮动收益型产品共发行2108款,环比减少806款,市场占比下降0.08个百分点至69.11%,依然是最主要的产品收益类型。(图1)

图1 2014年1月银行理财产品收益类型占比

数据来源:普益财富

从投资币种来看,人民币产品发行2945款,环比减少1157款,市场占比下降0.85个百分点至96.56%;美元产品发行52款,环比减少8款,市场占比上升0.28个百分点至1.70%;澳元产品发行16款,环比减少1款,市场占比上升0.12个百分点至0.52%;港元产品发行20款,环比增加2款,市场占比上升0.23个百分点至0.66%;欧元产品发行11款,环比增加1款,市场占比上升0.12个百分点至0.36%;英镑产品发行6款,环比增加2款,市场占比上升0.10个百分点至0.20%。(图2)

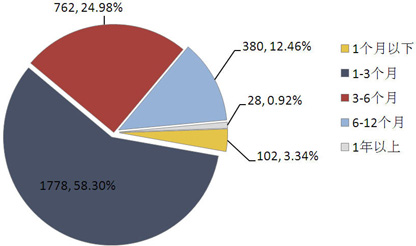

从投资期限来看,1个月(含)以下产品发行102款,环比减少47款,市场占比下降0.19个百分点至3.34%;1-3个月(含)产品发行1778款,环比减少565款,市场占比上升2.66个百分点至58.30%;3-6个月(含)产品发行762款,环比减少301款,市场占比下降0.26个百分点至24.98%;6-12个月(含)产品发行380款,环比减少209款,市场占比下降1.53个百分点至12.46%;1年以上产品发行28款,环比减少34款,市场占比下降0.55个百分点至0.92%;本月未发行无固定期限类型产品。(图3)

图3 2014年1月银行理财产品期限类型占比

数据来源:普益财富

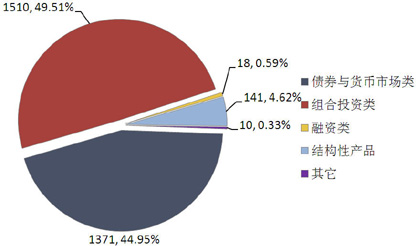

从投向类型来看,债券与货币市场类产品发行1371款,环比减少589款,市场占比下降1.59个百分点至44.95%;组合投资类产品发行1510款,环比减少541款,市场占比上升0.80个百分点至49.51%;融资类产品发行18款,环比增加1款,市场占比上升0.19个百分点至0.59%;结构性产品发行141款,环比减少16款,市场占比上升0.89个百分点至4.62%;其它类产品发行10款,环比减少16款,市场占比下降0.29个百分点至0.33%。(图4)

图4 2014年1月银行理财产品投向类型占比

数据来源:普益财富

收益表现:受假期因素影响,各期限类型产品收益水平均有所上升

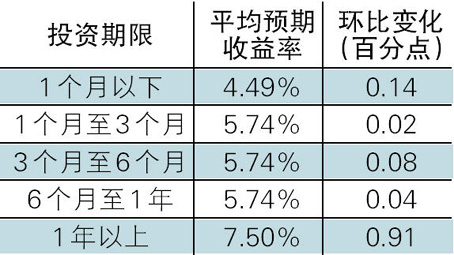

受春节大假的影响,本月市场资金面仍较为紧张,使得银行理财产品所投资的货币市场工具、债券资产的收益率继续保持高位,因此银行理财产品的发行预期收益率总体上小幅上升。从不同期限类型角度来看,所有期限类型产品的平均(最高)预期收益均出现不同程度的上升,其中1年以上期限类型涨幅最高,主要是受到结构性产品定价水平的影响。(表1)

表1 2014年1月银行理财产品平均预期收益率

数据来源:普益财富

市场热点:银行理财债券交易乙类户身份确立,促使产品独立核算的规范发展

1月26日,中国人民银行金融市场司印发了《关于商业银行理财产品进入银行间债券市场有关事项的通知》,明确了银行理财产品债券交易乙类户的身份。而过往银行理财产品的债券交易则通常以丙类户身份存在,交易结算需由甲类户代理;还有部分产品则借助其它通道或由银行自营债券账户代为管理。因此,明确乙类户身份能够规范理财产品债券投资行为,同时提升理财产品的法律主体地位。

近一年来,银行理财业务政策的基调在于疏导,政策的意图在于规范。银行理财业务飞速发展的过程中,在资产投资领域产生了诸如自营与代客账户的混淆不清、利用通道规模监管等问题,无法清晰理财产品的权责利。8号文之后的政策均是延续了其“单独管理、单独建账、单独核算”的规范思路,比如通过建立交易账户来杜绝关联交易,通过“去通道化”的理财直接融资工具来提升投资资产的透明度。此前,首批银行理财资产管理业务试点也正式启动,单个理财直接融资工具必须与单个企业的债权融资相对应。从组织结构来看,理财业务与自营业务之间以及理财业务的前中后台均被要求严格分离,这对于小型区域性商业银行来说存在一定困难。

信托

产品发行:受节假日因素影响,产品发行再降

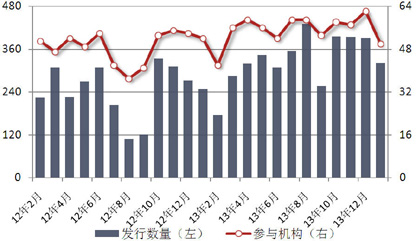

本月共有50家信托公司发行321款集合信托产品,发行数量环比下降70款,降幅17.90%。产品发行数量大幅度减少的最重要因素是元旦假期和春节假期使得本月工作日减少。一个突出的例子就是发行产品的信托公司数量明显下降。我们认为,如此快的降速度不可能持续,预计2月份和3月份产品发行数量将有一定反弹。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

已公布期限的201款产品中,1-2(含)年期限段产品发行161款,占比80.10%,环比下降3.69个百分点;2-3(含)年期限段产品发行23款,占比11.44%,环比增加1.56个百分点;3年以上期限段产品发行17款,占比8.46%,环比增加2.13个百分点。(图6)

从资金运用领域看,证券投资领域产品发行78款,占比24.30%,环比增加12.02个百分点;工商企业领域产品发行70款,占比21.81%,环比下降10.42个百分点;房地产领域产品发行58款,占比18.07%,环比增加0.17个百分点;金融领域产品发行33款,占比10.28%,环比增加1.84个百分点;基础设施领域产品发行29款,占比9.03%,环比下降0.43个百分点;商品领域产品发行1款,占比0.31%,环比增加0.06个百分点;其他领域产品发行52款,占比16.20%,环比下降3.24个百分点。证券投资领域产品占比大幅上升,一方面是因为其他领域产品发行数量减少,但更重要的是由于其产品数量增加,部分信托公司的证券投资产品实现了常态化发行。

从资金运用方式来看,证券投资类产品发行78款,占比24.30%,环比增加12.02个百分点;贷款运用类产品发行74款,占比23.05%,环比下降6.10个百分点;权益投资类产品发行40款,占比12.46%,环比下降6.72个百分点;组合运用类产品发行23款,占比7.17%,环比增加2.05个百分点;股权投资类产品发行21款,占比6.54%,环比增加1.43个百分点;债权投资类产品发行15款,占比4.67%,环比下降1.72个百分点;其他类产品发行70款,占比21.81%,环比下降0.96个百分点。

收益表现:总体呈现下降趋势,信用利差收窄

本月集合信托市场预期收益率普遍下跌,主要是因为经过跨年时点市场资金价格回落。1-2(含)年期限段产品平均预期收益率9.24%,环比下降33.93BP。其中,房地产领域平均预期收益率9.97%,环比下降54.64BP;工商企业领域平均预期收益率9.22%,环比下降26.04BP;基础设施领域平均预期收益率9.96%,环比下降13.42BP。2-3(含)年期限段产品平均预期收益率9.23%,环比下降111.69BP。其中,房地产领域平均预期收益率9.60%,环比下降140.00BP;工商企业领域平均预期收益率9.25%,环比下降68.33BP;基础设施领域平均预期收益率9.70%,环比上升3.33BP。3年以上期限段产品平均预期收益率9.50%,环比下降58.00BP。(图7)

图7 近1年以来1-2年期主要投向信托产品平均预期收益

数据来源:普益财富

一个值得引起注意现象是,1-2年期房地产投向信托产品和基础设施投向信托产品的平均预期收益率利差收窄,这反映出相比其他融资方,地方政府融资平台对融资成本仍然不敏感。

市场热点: 107号文认定与之前不同,信托公司受影响

2013年12月,国务院办公厅下发了107号文,第一次较完整地正式提出影子银行的监管问题,态度较之前发生了较大转变。对于信托公司而言,107号文最大的要求是回归信托主业,明确信托公司“受人之托,带人理财”的功能定位,特别提出“运用净资本管理约束信托公司信贷类业务”,实际上是对刚性兑付行业亚文化下的信托功能定位的否定,预计针对信托公司业务转型及规范的一系列监管政策将陆续出台,可能涉及解决刚性兑付、严格信托产品合格投资者认定、对投资人的信息披露等问题。

阳光私募

产品发行:发行回归常态,印证此前预期

本月阳光私募产品发行回归常态,发行量9款,环比下降29款。9款产品平均最大发行规模0.3333亿元,平均规模环比下降一半,印证了我们之前对阳光私募发行回归常态的预期。2014年,经济减速是大概率事件,权益类投资将受到抑制,在这种背景下,我们并不看好阳光私募在2014年的扩张。

业绩表现:整体收益再遭滑铁卢,表现最好产品较为抢眼

本月股票市场继续走弱,拖累了整个阳光私募的业绩,但整体收益较上月有所好转。2262款纳入统计的阳光私募产品月度平均收益率录得1.7342%。其中,股票型基金2122款,月度平均收益率1.84%;其他基金5款,月度平均收益率1.40%;货币市场型基金2款,月度平均收益率0.57%;债券型基金133款,月度平均收益率0.07%。

从收益率分布来看,月度收益率低于-20%(不含)的产品2款,占比0.09%;月度收益率介于-20%和-10%(不含)之间的产品22款,占比0.97%;月度收益率介于-10%和-5%(不含)之间的产品108款,占比4.77%;月度收益率介于-5%和0%(不含)之间的产品656款,占比29.00%;月度收益率介于0和5%(不含)之间的产品1027款,占比45.40%;月度收益率介于5%和10%(不含)之间的产品290款,占比12.82%;月度收益率介于10%和20%(不含)之间的产品146款,占比6.45%;月度收益率高于20%的产品11款,占比0.49%。

从表现靠前的产品来看,月度收益率前十的产品依然均为股票型产品,最高的录得56.29%的月度收益,上月夺冠的“汇金聚富1期(第29期)”本月录得负收益,但亏损不严重,为-1.42%。(图8)

图8 2013年12月表现前十的阳光私募产品

数据来源:普益财富

市场热点:阳光私募开始登记备案,思路可能蔓延到所有私募领域

据介绍,证监会已明确由中国证券投资基金业协会开展私募基金管理人登记、私募基金备案及行业自律工作。基金业协会发布了《私募投资基金管理人登记和基金备案办法(试行)》,私募基金登记备案工作正式启动。

从目前整个金融监管的思路来看,理财产品进行登记、备案是大势所趋。银行理财产品的登记系统已经上线,而信托产品的登记系统也在设计之中,预计以后这种思路会在所有的私募产品内使用。

券商集合

产品发行:发行总量大幅下滑,FOF产品微幅增长

本月,31家证券公司或其资管公司共发行券商集合理财产品106款,环比减少74款,降幅41.11%,平均首发目标规模11.28亿元,环比上升1.15亿元,增幅11.37%。其中,债券型产品发行39款,环比减少21款,降幅35.00%,平均首发目标规模16.35亿元,环比上升1.57亿元,增幅10.63%;FOF产品发行34款,环比增加4款,增幅13.33%,平均首发目标规模4.13亿元,环比上升0.70亿元,增幅20.41%;混合型产品发行21款,环比减少30款,降幅58.82%,平均首发目标规模7.98亿元,环比减少0.83亿元,降幅9.43%;其他型产品发行了8款,环比减少10款,降幅55.56%,平均首发目标规模2.50亿元,环比减少10.51亿元,降幅80.78%;货币市场型产品发行4款,环比减少1款,降幅20.00%,平均首发目标规模20.00亿元,环比持平。(图9)

业绩表现:混合型产品领跑,QDII产品表现不佳

本月共有1765款券商集合产品公布收益情况,平均月度收益率为0.3671%。从收益分布来看,月度收益率低于-20%(不含)的产品6款,占比0.34%;月度收益率介于-20%和-10%(不含)之间的产品21款,占比1.19%;月度收益率介于-10%和-5%(不含)之间的产品44款,占比2.49%;月度收益率介于-5%和0%(不含)之间的产品382款,占比21.64%;月度收益率介于0和5%(不含)之间的产品1236款,占比70.03%;月度收益率介于5%和10%(不含)之间的产品43款,占比2.44%;月度收益率介于10%和20%(不含)之间的产品20款,占比1.13%;月度收益率高于20%的产品13款,占比0.74%。

混合型产品570款,平均月度收益率1.33%;FOF产品227款,平均月度收益率0.51%;货币市场型产品95款,平均月度收益率0.17%;股票型产品38款,平均月度收益率-0.29%;债券型产品730款,平均月度收益率-0.37%;QDII产品6款,平均月度收益率-0.63%;其他型产品99款,平均月度收益率0.40%。

从表现最好的产品收益情况看,进入前十的混合型产品9款,债券型产品占1款。(图10)

图10 2014年1月表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商资管获准公募托管,反映混业进程加快

1月3日,海通证券发布公告称其获得证券投资基金托管资格。这是业内首家获得公募基金托管牌照的券商。其突破了证券公司的业务限制,反映了混业经营进程的加快。可以预计的是,不同金融机构间的制度性障碍会在今后的一段时间内减弱。

保险

投连险账户业绩表现:近七成投连险账户净值上涨,生命人寿进取II投资账户表现最佳

截至2014年1月底,在运行的投连险投资账户共计179个,本月并无新发行的投连险投资账户。所有投资账户的月度平均收益率为0.52%。

本月,所有投资账户中有123个获得正收益率,其中包括保守型29个、稳健型31个、平衡型31个、进取型32个。以上四类投资账户的月度平均收益率依次为0.47%、-0.03%、1.06%和0.65%。月度收益表现最好的10个投资账户中,进取型7个,平衡型3个,排名首位的是生命人寿的进取II投资账户。(表2)

表2 2014年1月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:监管层发文鼓励银保产品回归保障,定量规范适应性人群

1月8日,保监会和银监会共同发布了《关于进一步规范商业银行代理保险业务销售行为的通知》。该通知通过投保人年收入、年龄等一系列定量标准来规范保险销售的适应性人群,以防止销售误导行为的发生。同时,监管层鼓励银保业务向风险保障型和长期储蓄型保险产品发展,规定商业银行代理销售风险保障型和长期储蓄型保险产品的保费之和不得低于代理保险业务总保费收入的20%,此外鼓励销售按月交费的期交型险种。