资金回暖带动债市小阳春,人民币汇率双向波动加剧

----——金融市场2月回顾与3月展望

宏观经济:美国经济数据转疲,中国经济下行压力上升

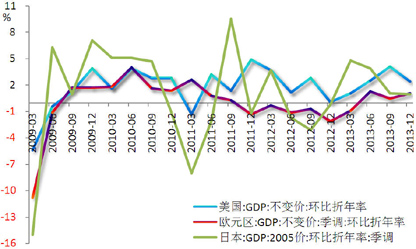

国际:美经济数据转疲,欧维持缓步复苏,日增长势头放缓

美国:去年第四季度,美国GDP季环比折年率增长3.2%,全年增长1.9%,显示虽然经历了联邦政府短期关门拖累,但经济增长仍表现不俗;然而,进入2014年以来,受恶劣天气所影响,美国主要经济数据均出现不同程度的疲弱。美联储自今年2月起将每月购债规模进一步缩减100亿美元至650亿美元,预计美联储今年将坚持每月小幅缩减购债规模的政策路向,QE政策或于年底结束。

欧洲:截至去年末,欧元区经济保持连续三个季度增长,4季度同比增速进一步提升至0.5%,更重要的是,欧元区经济增长已不再单纯依赖德国支撑,法、荷等二线核心国家的经济已经开始改善,意、西、葡等周边国家经济相应也见底回升。欧元区经济有望逐步回暖,但仍面临竞争力欠奉、青年失业率高企等结构性问题和财政紧缩的影响。

日本:去年上半年,日本经济增长强劲,但随后增长势头放缓,并于4季度进一步回落至1.0%。日本央行于今年2月决议延长并扩大即将于3月底到期的贷款项目,旨在支撑经济运行。预计其或在今年上半年进一步扩大购债规模,以抵销消费税上调对经济造成的负面影响。(图1)

图1 G3经济体经济增长情况

数据来源:WIND资讯,中国建设银行金融市场部

国内:经济下行压力有所上升

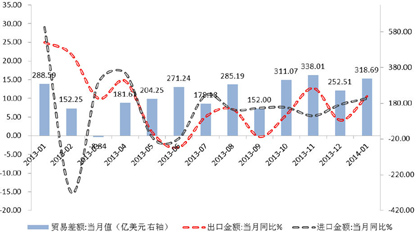

经济运行主要数据:工业方面,在融资受限和产能过剩的双重影响下,近期工业增加值增速或将持续回落。投资方面,季节性因素对固定资产投资的影响较大,宜重点关注房地产等行业的政策走向。消费方面,春节效应与低基数效应叠加,助力消费继续回升。外贸方面,在存在春节因素和去年因虚假贸易而基数偏高的情况下,1月出口同比增速依然超预期加快,显示外需改善的形势已较为明朗。(图2)

图2 进出口金额同比走势图

数据来源:WIND资讯,中国建设银行金融市场部

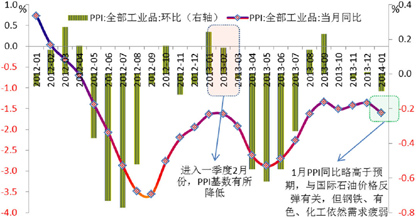

通胀:1月CPI同比2.5%,略高于预期,与去年12月持平,其中,非食品项中的领涨因素为文教娱乐产品特别是其中的旅游子项价格,交通通讯价格也由同比下跌转为小幅上涨;食品项中,鲜果、乳制品和水产品涨幅显著,上述涨势基本可用节前消费高涨和春节错位因素解释。需要注意的有三点,一是居住价格中房租分项已现触顶回落迹象,结合房地产业景气度下滑的情况,居住项目对未来非食品价格变动可能构成负拉动力;二是整顿四风和反腐因素对在外用膳食品需求构成持续性抑制;三是猪肉等肉禽价格,除受上述需求低迷因素影响外,还经受来自供给端的压力。此外,1月PPI(工业生产者出厂价格指数)同比-1.6%,环比则重回负值区间。总体来看,生产资料端通缩压力的抬头,以及较低的居民消费通胀压力,为政策变动预留出空间,未来中性偏紧货币政策出现小幅松动的概率在增强。(图3、4)

图3 CPI同比变化

数据来源:WIND资讯,中国建设银行金融市场部

图4 PPI同比及环比变化情况

数据来源:WIND资讯,中国建设银行金融市场部

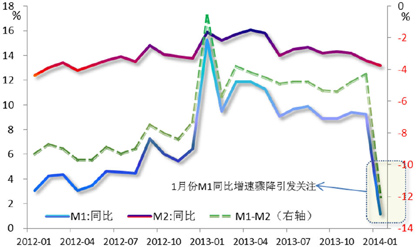

金融:货币供应量1方面,截至1月末,M2同比增速较上月回落0.4个百分点至13.6%,最大拉动因素为信贷投放的放量。此外,M1同比增长骤降8.1个百分点至1.2%,,一方面是由于春节因素造成现金需求增多,另一方面则可能是由于企业对未来经济增长前景不太乐观,减少活期存款形式的流动性资金储备。此外,两个新的因素也值得关注,一是银行理财产品以及互联网金融产品对于银行存款存在一定分流作用;二是普通企业的融资需求在当前信贷机制下仍难得到充分满足,中小企业资金面偏紧。(图5)

图5 货币供应量增速

数据来源:WIND资讯,中国建设银行金融市场部

债券市场:资金回暖带动债市小阳春

2月资金面较1月整体趋于宽松,7天回购利率月度均值为4.25%,较上月回落52bps;利率债收益率曲线大幅陡峭化下行;信用债信用利差大幅收窄,市场风险偏好上升。

展望后市,预计3月资金面仍较宽松,7天回购利率中枢在4.0%-4.4%;国债收益率曲线将小幅震荡下行。预计1年期国债收益率的中枢在3.10%-3.35%,10年期国债收益率中枢在4.30%-4.55%。高等级信用债相对利率债已无优势,收益率将跟随利率债而动;随着年报的陆续披露,中低等级信用债的信用利差面临再度拓宽的压力。

3月资金面仍将宽松,月内先松后紧

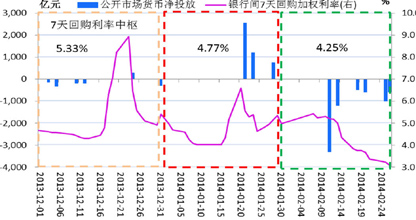

2月资金面较1月整体趋于宽松。春节前,央行大量向市场投放资金,增加逆回购、SLO和SLF操作,以缓解节前的资金紧张程度。节后,虽然央行8个月来首次重启14天正回购,月内持续通过14天正回购回收市场流动性,但由于春节后现金回流、1月新增外汇占款大幅增加、央行节前作的SLF和央行在外汇市场上买美元、卖人民币,人民币资金整体较为充裕,驱动7天回购利率一路下行,2月截至26日,7天回购利率跌至3.09%,月度中枢为4.25%,较1月下降52bps。(图6)

图6 银行间市场7天回购利率和公开市场操作

数据来源:WIND资讯,中国建设银行金融市场部

今年公开市场央票和正回购到期量很少,央行只能依靠外部流动性或调整逆回购的投放量以及SLO、SLF操作来调剂银行间市场的流动性。如果外汇占款大幅增加,市场资金充裕,央行可通过短期正回购或央票等手段,对于整体流动性进行重新摆布,如央行在2月重启14天正回购,将部分资金挪至3月。因此,3月公开市场到期量增加至2680亿。

外汇占款方面,如果此轮央行主动干预的人民币贬值在3月份延续,相应央行在外汇市场买入美元卖出人民币,在资本未出现大幅流出的前提下,人民币流动性仍将维持宽松。而且,央行在2013年四季度货币政策报告中再次强调“保持适度的流动性”,央行近期货币政策采取“偏紧”的可能性较小。对3月资金面不利的因素主要为缴税、季末等季节性因素。总体上看,3月资金面走势先松后紧,预计7天回购利率中枢在4.0%-4.4%。

国债收益率曲线将小幅震荡下行

2月利率债供给增加,但发行利率下降,显示配置需求仍旺盛。国债收益率曲线较1月末陡峭化下行,1年和3年期收益率较1月末分别下行33bps和26 bps,下行幅度较大;5年和7年期分别下行7bps和12bps;10年期下行5bps,幅度最小。政策债收益率曲线也呈陡峭化下行态势,但其收益率相对较高,受投资者青睐,其下行幅度大于国债。(图7)

图7 国债各期限品种收益率走势

数据来源:WIND资讯,中国建设银行金融市场部

3月利率债供给总体较2月有所增加。3月,将发行3期国债,按每期280亿元的规模计算,预计国债将发行840亿元,较2月增加280亿,但由于到期量大,净供给仅为-525.3亿,较2月减少485亿。政策债方面,预计3月国开债将发行1500亿,进出口行和农发行各发行600亿和450亿,共计2550亿,较上月增加760亿;扣除到期量后净供给1846亿,较上月增加693亿。总体上,3月利率债总发行3390亿元,较上月增加1040亿;净供给1320.7亿,较2月增加208亿。

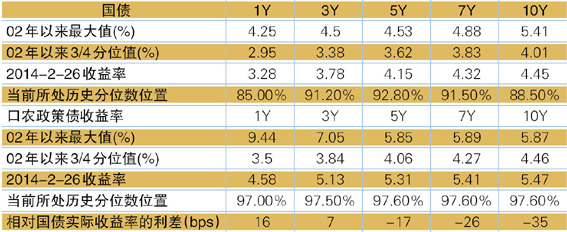

利率债整体仍具有较高的投资价值。从历史位置看,截至2月26日,国债1年和10年期收益率分别位于历史85%和88.5%分位数附近,3-7年期收益率基本在历史92%分位数左右;口农政策债收益率多位于历史97.6%分位数附近,历史位置仍然较高。具有免税效应的中长期(5-10年期)国债的实际收益率比进出口银行和农发行的政策债更高,但1-3年期政策债的实际收益率较同期限国债更高。同时,近期信用风险事件频发,投资者倾向于追求安全资产,预计未来对高风险信用债的需求将减少,对利率债的投资需求还将增加。

短期内,对债市不利的因素是后续利率债供给将增加;有利因素是经济基本面将趋弱(经济增速放缓、通胀压力减小),资金面宽松,利率债仍具有较好的投资价值,一季度机构配置需求旺盛。因此,预计综合因素作用仍将使3月利率债收益率震荡下行,但由于前期短端下行幅度较大,后续下行空间有限。且季末随着资金面的趋紧,收益率或还有一定的上行动力。预计1年期国债收益率的中枢在3.10%-3.35%,10年期国债收益率中枢在4.30%-4.55%。(表1)

表1 当前国债和政策性金融债收益率的历史位置

数据来源:WIND资讯,中国建设银行金融市场部;政策债实际收益率为扣除25%利息税后与国债收益率比较。

信用债等级分化,中低等级信用利差存在拓宽压力

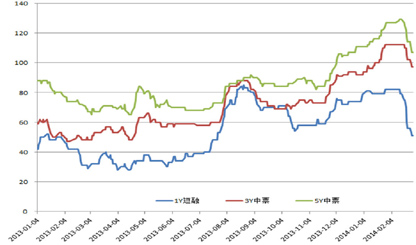

春节后资金面宽松助推信用债供给井喷。春节过后,随着过节资金重新回到银行系统和外部流动性的流入,虽然央行重启正回购回笼资金,但银行间市场资金仍然充裕,货币市场利率下行较快,加之市场对一季度经济的悲观预期,也推动了债券市场收益率的大幅下降,信用债发行快速井喷,尽管由于春节因素工作日减少,但2月份广义信用债发行量又重回3000亿元以上。尤其是城投债方面, 24日至27日仅四个工作日,就有47至城投债发行,发行规模达到555亿元。从历史统计来看,3月份是传统的企业债券融资旺季,自去年11月份以来由于融资利率高企而抑制的企业发债需求将继续释放,预计3月份信用债供给将继续维持高位,总发行量将超过4000亿元。(图8)

图8 AA级信用债等级利差(相对AAA级)变化(bps)

数据来源:WIND资讯,中国建设银行金融市场部

2月信用债收益率曲线继续陡峭化下行,信用债利差(相对国债)大幅收窄。2月份信用市场与去年12月末和今年1月末相比,各期限收益率继续下行,呈现出“小牛”格局,其中短端下行更多,截至2月26日,AAA级1年期短融下行了53bps,AAA级3年期中票下行了44bps;AA级1年期短融下行了84bps,AA级3年期中票下行了59bps;长期品种与1月份的变动不大相比,2月份跟随短期品种下滑,但下滑幅度较小,AAA级10年期企业债短融下行了29bps,AAA级7年期企业债下行了35bps;AA级10年期企业债下行了27bps,AA级7年期企业债下行了33bps。春节过后,央行容忍度增加、市场资金面宽松、货币市场资金利率大幅下行,信用债收益率大幅下行,也带动市场风险偏好上升。信用利差大幅收窄,高等级短期品种信用利差收窄了20bps,AA级1年期短融大幅缩窄了51bps。

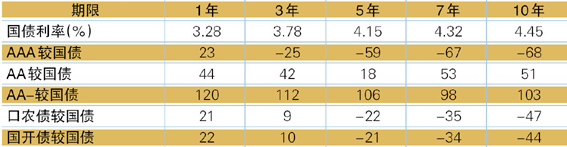

高等级信用债收益率跟随利率债而动,中长端存在信用利差继续拓宽的需要。从信用利差来看,高等级信用债5年期以上中长期品种已从前期接近历史最高位,跌至3/4分位数下方,本轮市场回暖高等级信用债受益最大。从绝对收益率来看,目前高评级信用债相对于利率债收益率已无优势。考虑到新资本管理办法要求下约60bps的风险资本,加之部分银行对于产能过剩行业的AAA企业所要求的风险资本可能更高,剔除国债的免税效应,截至2月26日,AAA级信用债除1年期以下短期品种,对国债已无相对优势。3月份,市场资金面面临再度收紧压力,货币市场利率将小幅上行,市场风险偏好将有所降温,在不存在相对优势的情况下,高等级信用债收益率将跟随利率债而动,而且中长端存在信用利差继续拓宽的需要。

中低评级债券等级利差年内将继续拓宽。第一,中低评级信用债易受信用事件影响:随着信用事件的继续暴露,和年报预告的陆续开始,资质较弱的发债主体的信用溢价将会重估,这将加剧中低评级信用债等级利差的拓宽。第二,中低评级信用债供给压力更大:非标资产受控,信托大量到期,使得这部分融资需求转移到债券市场,尤其是中低评级的发行体。第三,中低评级信用债受交易所IPO影响更大:同时,由于交易所企业债托管量日益增加,且中低评级券种占比更大,因此交易所IPO重启对于中低评级的需求影响会更大。(表2)

表2 不同债券实际利率2比较(较国债,bps)

数据来源:WIND资讯,中国建设银行金融市场部

外汇市场:人民币双向波动加剧

人民币:大幅波动

1. 2月市场回顾

2月上旬,人民币即期市场成交价主要在6.06元附近震荡。但2月19日开始,人民币出现较大幅度波动。19至28日8个交易日中,人民币中间价累计贬值141个基点,市场成交价累计贬值777个基点。今年人民币中间价累计贬值约0.27%,即期成交价累计贬值幅度约1.48%。根据BIS数据,1月人民币有效汇率继续升值,名义有效汇率同比上升7.67%至115.62,实际有效汇率同比上升8.37%至121.20,连续三个月创有记录以来新高。

2.资金持续流入格局依旧

2014年1月,我国贸易顺差318.69亿美元,同比扩大13.42%,1月实际利用外商直接投资107.6亿美元,同比增长16.11%。1月,银行结售汇实现顺差733.15亿美元,同比增长92.93%,并创历史新高。银行结售汇顺差规模的扩大,一是由于在新兴市场货币普遍表现不佳的背景下,人民币升值预期较为稳定,加之受春节因素影响,出口企业倾向于尽快结汇;二是境内外汇差的存在促使部分企业选择境外购汇,境内结汇,进一步加剧了结售汇顺差的扩张。

3.人民币浮动区间有望扩大

近期,央行在2014年跨境人民币业务暨有关监测分析工作会议中表示,2014年要继续扩大人民币跨境使用,完善相关政策,加快推进人民币资本项目可兑换,转变跨境资本流动管理方式。并将逐步完善人民币汇率形成机制,有序扩大汇率浮动区间。可见,央行有意进一步扩大人民币汇率波动幅度。由于2012年央行是赶在国际货币基金和世界银行年会前放开人民币波幅,因此我们认为,不排除央行在今年4月召开国际货币基金和世界银行年会前有所动作的可能性。另外,波幅放宽可能会在人民币汇价向中间价靠拢时发生,也与央行近期动作相一致。

4.市场展望

总体看,人民币升值逻辑并未发生变化,但双向大幅波动的大幕已正式开启,预计3月人民银行中间价主波动区间为【6.08,6.14】,即期市场价主波动区间为【6.09,6.20】。

欧元对美元:延续高位震荡

1.2月市场回顾

根据路透数据,2月欧元对美元以1.3492开盘,最高探至1.3773(1月19日),随后陷入盘整,截至28日,在1.38附近震荡,2月整体呈震荡上扬行情。根据BIS数据,1月欧元名义和实际有效汇率指数分别为103.66和99.55,名义有效汇率基本与去年底持平,实际有效汇率较去年底下滑1.4%。

2.欧元区资金流入形势良好

2013年12月,欧元区经常项目实现顺差213亿欧元,全年欧元区经常项目实现顺差2213亿欧元,超出2012年约72%,创历史新高。欧元区2013年保持直接投资净流出格局。全年欧元区对外直接投资约1983亿欧元,吸收海外直接投资约816亿美元,累计直接投资渠道净流出资金约1167亿欧元。2013年海外投资者依然保持着对欧元区的证券投资热情,全年欧元区对外证券投资2227亿欧元,吸收海外证券投资3650亿欧元,证券投资渠道累计净流入资金约1422亿欧元。

3.投机资本分歧加大

从市场投机情绪看,2月份市场分歧较大。2月上旬 CFTC欧元对美元非商业持仓总体呈净空头状态,但净空头规模不大。2月中旬非商业持仓净头寸由空转多,净多头规模仍然较小,占总持仓比重约为3%,显示投机资本对欧元后市能否维持强势存在较强的怀疑情绪。

4.欧洲央行宽松立场坚定

德国宪法法院2月7日发布声明称,欧洲央行的直接货币交易(OMT)计划超出了欧洲央行的职责范围。欧洲央行随后发布声明,认为OMT计划并未超出欧洲央行的职权范围。欧洲央行执行理事会成员科尔2月12日表示,欧洲央行正“认真”考虑将隔夜存款利率降为负值。他还指出,OMT可以随时被使用,但目前没有必要使用该计划。总体来看,维持货币宽松是2014年欧洲央行的既定政策,且仍存在进一步降息的可能,这是欧元后市可能走弱的重要影响因素。一度对欧债危机局势起到巨大稳定作用的OMT计划最终可能只是纸面上的方案,不会有实际行动,但在欧元解体忧虑情绪趋于消散的背景下,围绕OMT的争议可能最多对欧元起到短期扰动作用。

4.后市展望

经济复苏疲弱且大国分化明显是后市制约欧元上行空间的主要因素,高位震荡的行情在3月份有望得到延续,预计3月欧元对美元的主要波动区间为【1.3450,1.3850】。

日元:低位震荡

1.1月市场回顾

2月,日元走势波澜不惊,主要维持在【100.6,102.6】之间窄幅震荡。1月末,由于新兴市场货币大幅贬值,避险情绪推动日元上涨,但进入2月,随着市场对新兴经济体的忧虑有所缓解,避险需求并未推动日元的进一步升值,2月日元走势以低位震荡为主。1月,日元有效汇率变动不大,名义有效汇率持平于82.22,实际有效汇率环比小幅下行0.28%至75.07。日元实际有效汇率同比已下滑13.55%,利好日本出口。

2.贸易逆差创历史新高

1月,日本对外贸易出口金额同比增长9.46%,进口金额同比增长25.06%,贸易逆差放大至2.79万亿日元,同比增加70.9%,创历史新高。日本2013年12月经常项目逆差规模创记录新高6386亿日元,由此2013年全年经常项目盈余收窄至纪录最低值3.3万亿日元。受日本新年的影响,日本国内消费需求的增长将带动进口的飙升,加之日元疲软令进口成本大幅增加,将进一步加剧货物和服务项的赤字,预计今年一季度日本经常项目仍然难以恢复高额顺差的局面。

3.海外直接投资创历史新高

2013年12月,日本海外直接投资净增量为1.8万亿日元,2013年全年,日本海外直接投资净增量达到12.97万亿日元,超过2008年的峰值10.71万亿日元。 2013年12月,日本证券投资渠道净流出资金1.32万亿日元。但从全年来看,证券投资渠道仍净流入资金25.50万亿日元,为2002年来峰值。

4.投机资本仍然看空日元

2月前三周,CFTC日元对美元非商业净空头单周平均持仓数量已从1月的11.20万张下滑至7.85万张,净空头持仓占总持仓的比重也从年内56%的高位下滑至40%左右的水平。尽管空头力量有所削弱,但整体来看仍处于高位,表明大型机构投资者仍看空日元的后期走势。

5.后市展望

日本央行是否会因消费税上调而加码量化宽松是后市影响日元的主要因素,在形势明朗之前,预计3月美元对日元将继续维持区间震荡,预计主震荡区间为【100,105】。

■ 建设银行金融市场部供稿

注:①我国现行货币统计制度将货币供应量划分为三个层次:(1)流通中现金(M0),指银行体系以外各个单位库存现金和居民手持现金之和;(2)狭义货币供应量(M1),指 M0加上单位在银行活期存款;(3)广义货币供应量(M2),指 M1 加上在银行的定期存款和城乡居民个人在银行的各项储蓄存款以及证券客户保证金。M2与 M1的差额通常称作准货币,即单位的定期存款和个人的储蓄存款之和。

②考虑免税效应和风险资本占用