2014年理财市场月报

----—— 二月

本月银行理财产品的收益率出现下降,符合春节前后传统走势,但降幅比较微弱。受互联网金融产品影响,商业银行发行的“类存款”理财产品收益难以下滑;银行有意收紧开发贷,房地产信托为替代品种,1-2年期房地产信托收益有小幅上涨,体现出开发商对于融资的迫切需求。银证合作通道业务再受监管,合作银行资产规模提升。来自普益财富

银行

产品发行:发行数量环比大幅下降,组合投资类产品占据半壁江山

本月,89家银行发行了3105款个人理财产品,产品发行数量环比上升1.80%。其中,81家中资银行发行了3016款,8家外资银行发行了89款。中资银行中,6家国有银行发行了957款,环比减少43款,市场占比下降1.97个百分点至30.82%;12家股份制商业银行发行了848款,环比增加21款,市场占比上升0.20个百分点至27.31%;49家城市商业银行发行了1069款,环比增加85款,市场占比上升2.17个百分点至34.43%;14家农村金融机构发行了142款,环比增加7款,市场占比上升0.15个百分点至4.57%;8家外资银行发行了89款,环比减少15款,市场占比下降0.54个百分点至2.87%。

建设银行发行了228款,发行数量排名第一;中国银行、工商银行、农业银行、平安银行分别发行了218款、187款、169款、151款,分列第二至第五。发行数量超过百款的银行还有民生银行、交通银行、南京银行和招商银行。

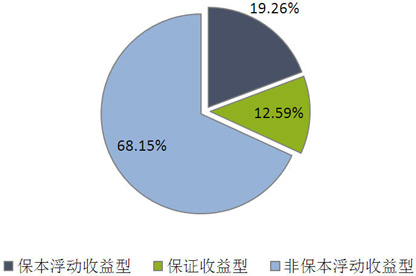

从收益类型来看,保证收益型产品共发行了391款,环比增加44款,市场占比上升1.22个百分点至12.59%;保本浮动收益型产品共发行了598款,环比增加3款,市场占比下降0.25个百分点至19.26%;非保本浮动收益型产品共发行了2116款,环比增加8款,市场占比下降0.97个百分点至68.15%。(图1)

图1 2014年2月银行理财产品收益类型占比

数据来源:普益财富

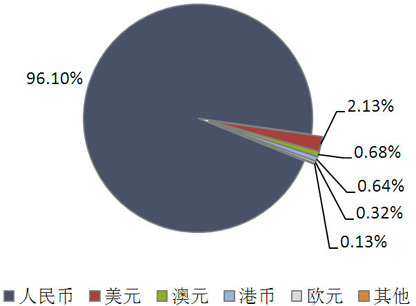

从投资币种来看,人民币产品共发行了2984款,环比增加39款,市场占比下降0.45个百分点至96.10%;美元产品共发行了66款,环比增加14款,市场占比上升0.42个百分点至2.13%;澳元产品共发行了21款,环比增加5款,市场占比上升0.15个百分点至0.68%;港币产品共发行了20款,与上月持平,市场占比下降0.01个百分点至0.64%;欧元产品共发行了10款,环比减少1款,市场占比下降0.04个百分点至0.32%;其他币种产品共发行了4款,环比减少2款,市场占比下降0.07个百分点至0.13%。(图2)

图2 2014年2月银行理财产品币种类型占比

数据来源:普益财富

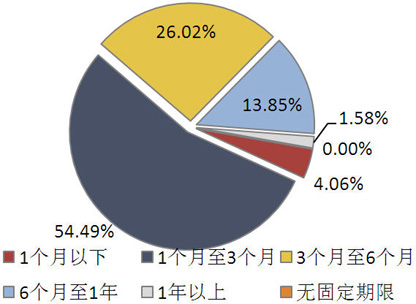

从投资期限来看,1个月及以下产品共发行了126款,环比增加24款,市场占比上升0.71个百分点至4.06%;1-3个月产品共发行了1692款,环比减少86款,市场占比下降3.80个百分点至54.49%;3-6个月产品共发行了808款,环比增加46款,市场占比上升1.04个百分点至26.02%;6-12个月产品共发行了430款,环比增加50款,市场占比上升1.39个百分点至13.85%;1年以上产品共发行了49款,环比增加21款,市场占比上升0.66个百分点至1.58%;无固定期限产品没有发行。(图3)

图3 2014年2月银行理财产品期限类型占比

数据来源:普益财富

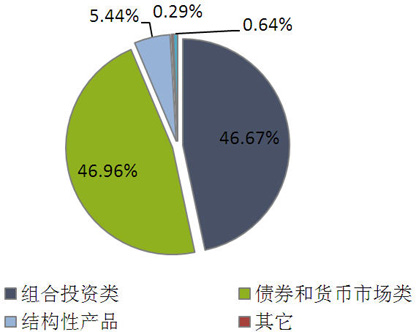

从投向类型来看,债券与货币市场类产品发行了1458款,环比增加87款,市场占比上升2.01个百分点至46.96%;组合投资类产品发行了1449款,环比减少61款,市场占比下降2.84个百分点至46.67%;融资类产品发行了20款,环比增加2款,市场占比上升0.05个百分点至0.64%;结构性产品发行了169款,环比增加28款,市场占比上升0.82个百分点至5.44%;其它类产品发行了9款,环比减少1款,市场占比下降0.04个百分点至0.29%。(图4)

图4 2014年2月银行理财产品投向类型占比

数据来源:普益财富

收益表现:资金面紧张程度缓解,各期限类型产品收益水平普遍回落

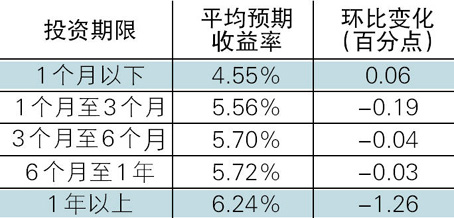

春节过后,本月市场资金面紧张程度有所缓解,导致银行理财产品的发行预期收益率整体上表现为回落态势。从不同期限类型角度来看,除1个月以下的超短期产品外,其余期限类型产品的平均(最高)预期收益均出现不同程度的下降,其中1年以上期限类型降幅最大。(表1)

表1 2014年2月银行理财产品平均预期收益率

数据来源:普益财富

市场热点:互联网金融产品搅局,银行理财产品收益难以下降

虽然本月银行理财产品的收益率出现下降,符合春节前后传统走势,但降幅比较微弱。今年与往年对比,最大的区别在于互联网金融产品大举进军低风险投资品种,与银行理财产品形成了竞争形态。春节前夕,以余额宝为代表的互联网专属货币市场基金的7日年化收益率普遍保持在6%以上,春节后出现小幅下滑,但也多位于5.5%以上。鉴于此种情况,商业银行发行的“类存款”理财产品的收益难以下滑。

信托

产品发行:受春节因素影响,产品发行再降

本月共有49家信托公司发行了211款集合信托产品,发行数量环比下降110款,降幅34.27%。产品发行数量大幅度减少的关键因素是春节假期。虽然产品发行数量已经连续两个月下跌,但如此快的降速度不可能持续,预计3月份产品发行数量将出现反弹。(图5)

已公布期限的153款产品中,1-2(含)年期限段产品发行129款,占比84.31%,环比增加4.21个百分点;2-3(含)年期限段产品发行10款,占比6.54%,环比下降4.91个百分点;3年以上期限段产品发行14款,占比9.15%,环比增加0.69个百分点。产品期限较前期明显缩短。(图6)

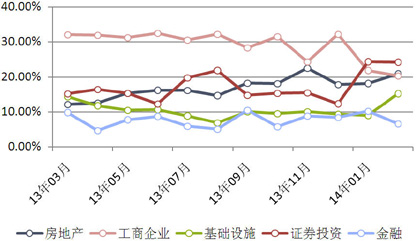

从资金运用领域来看,证券投资领域产品发行了51款,占比24.17%,环比下降0.13个百分点;房地产领域产品发行了44款,占比20.85%,环比增加2.78个百分点;工商企业领域产品发行了43款,占比20.38%,环比下降1.43个百分点;基础设施领域产品发行了32款,占比15.17%,环比增加6.13个百分点;金融领域产品发行了14款,占比6.64%,环比下降3.65个百分点;商品领域产品发行了1款,占比0.47%,环比增加0.16个百分点;其他领域产品发行了26款,占比12.32%,环比下降3.88个百分点。(图7)

图7 近1年以来集合信托产品主要投向结构

资料来源:普益财富

从资金运用方式来看,权益投资类产品发行了60款,占比28.44%,环比增加15.97个百分点;证券投资类产品发行了51款,占比24.17%,环比下降0.13个百分点;贷款运用类产品发行了46款,占比21.80%,环比下降1.25个百分点;债权投资类产品发行了17款,占比8.06%,环比增加3.38个百分点;组合运用类产品发行了15款,占比7.11%,环比下降0.06个百分点;股权投资类产品发行了8款,占比3.79%,环比下降2.75个百分点;其他类产品发行了14款,占比6.64%,环比下降15.17个百分点。

收益表现:预期收益再跌,或因季节性因素

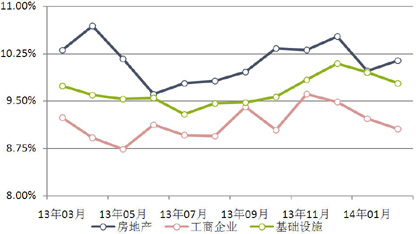

本月集合信托市场预期收益率继续下跌,主要是资金面宽松和年初商业银行贷款额度宽松所致。1-2(含)年期限段产品平均预期收益率9.30%,环比上升5.87BP,其中,房地产领域平均预期收益率10.14%,环比上升16.87BP,工商企业领域平均预期收益率9.05%,环比下降16.74BP,基础设施领域平均预期收益率9.78%,环比下降17.25BP。2-3(含)年期限段产品平均预期收益率8.44%,环比下降79.11BP,其中,房地产领域平均预期收益率9.05%,环比下降55.00BP,工商企业领域平均预期收益率7.00%,环比下降225.00BP,基础设施领域平均预期收益率10.00%,环比上升30.00BP。3年以上期限段产品平均预期收益率9.10%,环比下降40.00BP。(图8)

图8 近1年以来1-2年期主要投向信托产品平均预期收益

资料来源:普益财富

市场热点:银行有意收紧开发贷,房地产信托为替代品种

近期,部分商业银行暂停了部分房地产融资业务,银行收紧房地产贷款政策成为市场热议话题。而对于房地产信托,其历来都是银行房地产贷款的最佳替代品种,尤其是在银行缩紧银根的情况下体现得更为明显。从资金运用领域来看,房地产信托仍然是信托公司的重点业务类型,本月发行量的市场占比依然保持在20%以上,仅次于证券投资类产品,同时1-2年期房地产信托的收益有小幅上涨,体现出开发商对于融资的迫切需求。

阳光私募

产品发行:发行数量反弹,机构看多股市

本月阳光私募产品发行再次攀高,月度发行量26款,环比上升17款。产品平均计划发行规模3.07亿元。产品发行增长表明部分机构认为目前股票市场处于低谷,下行空间已不大。(图9)

业绩表现:收益靠前仍为股票型,最高收益过80%

本月2431款纳入统计的阳光私募产品月度平均收益率录得1.19%。其中,股票型基金2260款,月度平均收益率1.22%;债券型基金160款,月度平均收益率0.84%;货币市场型基金7款,月度平均收益率0.52%;其他基金4款,月度平均收益率1.62%。

从收益率分布来看,月度收益率低于-20%(不含)的产品4款,占比0.16%;月度收益率介于-20%和-10%(不含)之间的产品22款,占比0.90%;月度收益率介于-10%和-5%(不含)之间的产品140款,占比5.76%;月度收益率介于-5%和0%(不含)之间的产品719款,占比29.58%;月度收益率介于0和5%(不含)之间的产品1163款,占比47.84%;月度收益率介于5%和10%(不含)之间的产品251款,占比10.32%;月度收益率介于10%和20%(不含)之间的产品111款,占比4.57%;月度收益率高于20%的产品21款,占比0.86%。

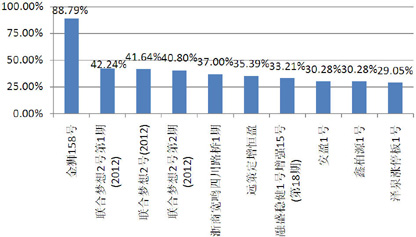

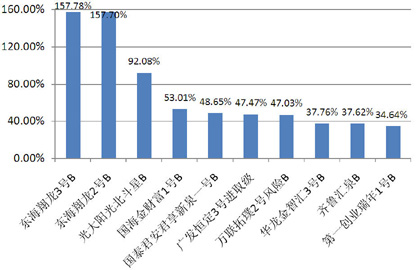

月度收益率前十的产品依然均为股票型产品,中江信托发行的“金狮158号”以88.79%的收益排名第一。(图10)

图10 2014年2月表现前十的阳光私募产品

资料来源:普益财富

市场热点:私募基金登记备案工作开启,未设准入门槛

私募基金登记备案工作2月份启动。证监会新闻发言人张晓军2月28日表示,私募基金不设立准入门槛,而是在自主设立后向基金业协会进行事后登记备案,同时证监会将根据基金业协会的私募基金登记备案信息进行事后监测和监管。据统计,截至2月26日,已有499家机构在线申请注册用户名,130家已经完成网上填报和提交申请。

券商集合

产品发行:共发行63款产品,为近一年低位

本月28家券商或其资管公司发行了63款券商集合理财产品,环比减少43款,降幅40.57%,平均首发计划规模10.66亿元,环比减少0.61亿元,降幅5.44%。其中,债券型产品发行了23款,环比减少16款,降幅41.03%,平均首发计划规模12.39亿元,环比减少3.96亿元,降幅24.24%;混合型产品发行了21款,环比持平,平均首发计划规模9.12亿元,环比上升1.14亿元,增幅14.25%;FOF产品发行了9款,环比减少25款,降幅73.53%,平均首发计划规模7.84亿元,环比上升3.70亿元,增幅89.66%;货币市场型产品发行了4款,环比持平,平均首发计划规模15.50亿元,环比减少4.50亿元,降幅22.50%;其他型产品发行了6款,环比减少2款,降幅25.00%,平均首发计划规模4.00亿元,环比上升1.50亿元,增幅60.00%。(图11)

业绩表现:FOF产品领跑,货币型产品垫底

本月共有1635款券商集合产品公布了净值表现,平均月度收益率为 1.29%。从收益分布来看,月度收益率低于-20%(不含)的产品1款,占比0.06%;月度收益率介于-20%和-10%(不含)之间的产品8款,占比0.49%;月度收益率介于-10%和-5%(不含)之间的产品19款,占比1.16%;月度收益率介于-5%和0%(不含)之间的产品314款,占比19.20%;月度收益率介于0和5%(不含)之间的产品1192款,占比72.91%;月度收益率介于5%和10%(不含)之间的产品56款,占比3.43%;月度收益率介于10%和20%(不含)之间的产品26款,占比1.59%;月度收益率高于20%的产品19款,占比1.16%。

QDII产品6款,平均月度收益率2.65%;混合型产品528款,平均月度收益率1.70%;债券型产品659款,平均月度收益率1.55%;FOF产品216款,平均月度收益率0.53%;股票型产品36款,平均月度收益率0.33%;货币市场型产品94款,平均月度收益率0.16%;其他型产品96款,平均月度收益率0.27%。

月度收益率进入前十的包括7款混合型产品和3款债券型产品,其中“东海翔龙”2号和3号的劣后级均过了150%。(图12)

图12 2014年2月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:银证合作通道业务再受监管,合作银行资产规模提升

2月12日,中国证券业协会发布《关于进一步规范证券公司资产管理业务有关事项的补充通知》,进一步规范证券公司资产管理业务中的通道业务。对于银证合作,进一步提高合作银行的资产规模,从300亿元提升至500亿元。同时,规定券商分级集合资产管理产品的杠杆倍数,权益类不超过5倍,其它产品不超过10倍。另外,还禁止通过集合资产管理计划开展通道业务。

保险

投连险账户业绩表现:近六成投连险账户净值上涨,光大永明策略投资账户表现最佳

截至2014年2月底,在运行的投连险投资账户共计179个,本月并无新发行的投连险投资账户。所有投资账户的月度平均收益率为-0.11%。

本月,所有投资账户中有106个获得正收益率,其中包括保守型31个、稳健型45个、平衡型15个、进取型15个。以上四类投资账户的月度平均收益率依次为0.52%、0.85%、-0.92%和-0.79%。月度收益表现最好的10个投资账户中,进取型4个,平衡型1个,稳健型5个,排名首位的是光大永明的策略投资账户。(表2)

表2 2014年2月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:保险投资实施大类资产比例限制,资金运用灵活性提升

2月19日,中国保监会发布并实施《关于加强和改进保险资金运用比例监管的通知》,对险资投资比例的监管政策进行了系统整合,建立了以保险资产分类为基础、多层次比例的监管新体系。根据新政,保险公司投资资产可划分为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产等五大类资产。新政思路是将投资资产的投资比例限制大幅减少,由原50余项减少至10余项,并且只对大类资产进行比例监管而取消了具体投资品种总量的比例限制。总之,监管层意欲提升保险资金运用的灵活性以及险资投资的收益水平。