2014年理财市场月报

----—— 三月

受季末冲时点因素影响,3月银行理财产品发行数量环比增长幅度近50%,但市场资金面较为宽松,各期限类型产品收益水平继续下滑。银监会下发了《中国银监会办公厅关于2014年银行理财业务监管工作的指导意见》,旨在解决银行理财业务与自营业务间的风险传递和刚性兑付等问题。信托产品发行数量结束两连跌,上涨七成。沪银监严控政信增量,或提高信托公司议价能力。

来自普益财富

银行

产品发行:受季末冲时点因素影响,发行数量环比增长幅度近50%

本月,119家银行发行4541款个人理财产品,产品发行数量环比上升46.25%。其中,111家中资银行发行了4423款,8家外资银行发行118款。中资银行中,6家国有银行发行1292款,环比增加335款,市场占比下降2.37个百分点至28.45%;12家股份制商业银行发行1267款,环比增加419款,市场占比上升0.59个百分点至27.90%;66家城市商业银行发行1508款,环比增加439款,市场占比下降1.22个百分点至33.21%;27家农村金融机构发行356款,环比增加214款,市场占比上升3.27个百分点至7.84%;8家外资银行发行118款,环比增加29款,市场占比下降0.27个百分点至2.60%。

建设银行发行324款,发行数量排名第一;中国银行、交通银行、平安银行、农业银行分别发行300款、230款、203款、201款,分列第二至第五。发行数量超过百款的银行还有工商银行、广发银行、中信银行、招商银行、民生银行、南京银行、浦发银行和杭州银行。

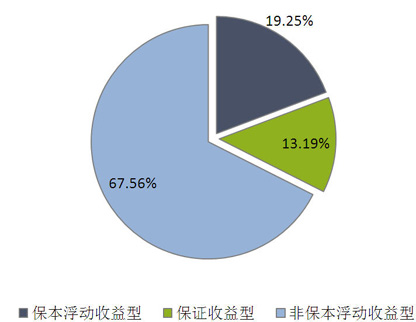

从收益类型来看,保证收益型产品共发行599款,环比增加208款,市场占比上升0.60个百分点至13.19%;保本浮动收益型产品共发行874款,环比增加276款,市场占比下降0.01个百分点至19.25%;非保本浮动收益型产品共发行3068款,环比增加952款,市场占比下降0.59个百分点至67.56%。(图1)

图1 2014年3月银行理财产品收益类型占比

数据来源:普益财富

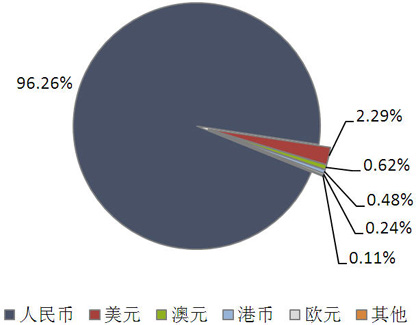

从投资币种来看,人民币产品共发行4371款,环比增加1387款,市场占比上升0.15个百分点至96.26%;美元产品共发行104款,环比增加38款,市场占比上升0.16个百分点至2.29%;澳元产品共发行28款,环比增加7款,市场占比下降0.06个百分点至0.62%;港币产品共发行22款,环比增加2款,市场占比下降0.16个百分点至0.48%;欧元产品共发行11款,环比增加1款,市场占比下降0.08个百分点至0.24%;其他币种产品共发行5款,环比增加1款,市场占比下降0.02个百分点至0.11%。(图2)

图2 2014年3月银行理财产品币种类型占比

数据来源:普益财富

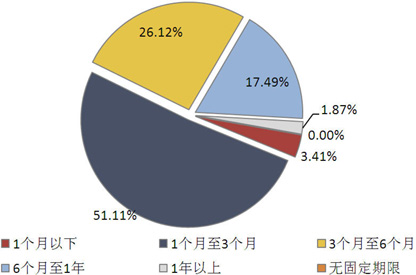

从投资期限来看,1个月及以下产品共发行155款,环比增加29款,市场占比下降0.64个百分点至3.41%;1-3个月产品共发行2321款,环比增加629款,市场占比下降3.38个百分点至51.11%;3-6个月产品共发行1186款,环比增加378款,市场占比上升0.10个百分点至26.12%;6-12个月产品共发行794款,环比增加364款,市场占比上升3.64个百分点至17.49%;1年以上产品共发行85款,环比增加36款,市场占比上升0.29个百分点至1.87%;无固定期限产品没有发行。(图3)

图3 2014年3月银行理财产品期限类型占比

数据来源:普益财富

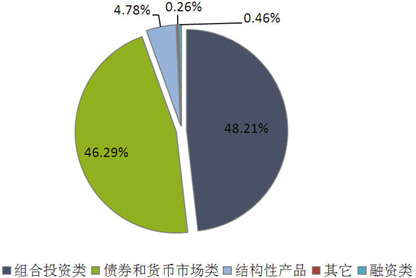

从投向类型来看,债券与货币市场类产品发行2102款,环比增加644款,市场占比下降0.67个百分点至46.29%;组合投资类产品发行2189款,环比增加740款,市场占比上升1.54个百分点至48.21%;融资类产品发行21款,环比增加1款,市场占比下降0.18个百分点至0.46%;结构性产品发行217款,环比增加48款,市场占比下降0.66个百分点至4.78%;其它类产品发行12款,环比增加3款,市场占比下降0.03个百分点至0.26%。(图4)

图4 2014年3月银行理财产品投向类型占比

数据来源:普益财富

收益表现:市场资金面较为宽松,各期限类型产品收益水平继续下滑

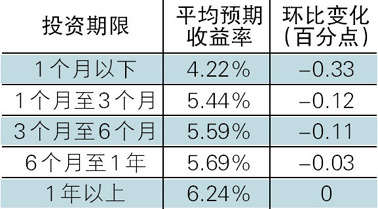

从SHIBOR走势来看,本月银行间市场资金面几乎处于较为宽松的态势,即使是季末数天也未发生特别紧张的格局。鉴于此种情形,银行理财产品的发行预期收益率整体上表现为继续回落的走势。从不同期限类型角度来看,除1年以上的长期产品外,其余期限类型产品的平均(最高)预期收益均出现不同程度的下降,且期限越短降幅越大。(表1)

表1 2014年1月银行理财产品平均预期收益率

数据来源:普益财富

市场热点:监管层推动银行理财事业部制改革,防止理财与自营间的风险传递

近日,银监会下发了《中国银监会办公厅关于2014年银行理财业务监管工作的指导意见》,提出了强化非现场监管、管理架构上探索事业部制、鼓励理财业务探索新的产品和模式等八大意见,旨在解决银行理财业务的风险传递和刚性兑付等问题。其中,银行理财业务通过转向事业部制改革,达到统一设计产品、核算成本、控制风险的目的,也就使得理财业务与自营业务之间形成了一道隔离栏,从而防范二者间的风险传递和利益输送等问题的出现。

信托

产品发行:结束两连跌,发行数量上涨七成

本月共有55家信托公司发行391款集合信托产品,发行数量环比上升157款,增幅74.41%。发行数量大幅增多,扭转了近两月来的大幅下跌趋势,也印证了我们上月“预计3月份产品发行数量将有一定反弹”的推断。(图5)

已公布期限的258款产品中,1-2(含)年期限段产品发行了223款,占比86.43%,环比增加2.12个百分点;2-3(含)年期限段产品发行了19款,占比7.36%,环比增加0.83个百分点;3年以上期限段产品发行了16款,占比6.20%,环比下降2.95个百分点,产品期限继续缩短。(图6)

图6 近1年以来集合信托产品期限结构

数据来源:普益财富

从资金运用领域看,工商企业领域产品发行了82款,占比22.28%,环比增加1.90个百分点;金融领域产品发行了70款,占比19.02%,环比增加12.39个百分点;证券投资领域产品发行了66款,占比17.93%,环比下降6.24个百分点;房地产领域产品发行了58款,占比15.76%,环比下降5.09个百分点;基础设施领域产品发行了52款,占比14.13%,环比下降1.04个百分点;其他领域产品发行了40款,占比10.87%,环比下降1.45个百分点;金融领域产品占比增幅较大,主要是陆家嘴信托发行的“甬恒”系列金融领域产品所致。

从资金运用方式来看,权益投资类产品发行了115款,占比31.25%,环比增加2.81个百分点;贷款运用类产品发行了84款,占比22.83%,环比增加1.03个百分点;证券投资类产品发行了66款,占比17.93%,环比下降6.24个百分点;组合运用类产品发行了29款,占比7.88%,环比增加0.77个百分点;债权投资类产品发行了24款,占比6.52%,环比下降1.54个百分点;股权投资类产品发行了16款,占比4.35%,环比增加0.56个百分点;其他类产品发行了34款,占比9.24%,环比增加2.60个百分点。

收益表现:季节性因素引发收益上涨

本月集合信托市场预期收益率略微反弹:1-2(含)年期限段产品平均预期收益率9.23%,环比下降7.37BP,其中,房地产领域平均预期收益率10.09%,环比下降5.61BP,工商企业领域平均预期收益率9.35%,环比上升29.83BP,基础设施领域平均预期收益率9.87%,环比上升8.68BP,2-3(含)年期限段产品平均预期收益率10.18%,环比上升173.75BP,其中,房地产领域平均预期收益率11.38%,环比上升232.50BP,工商企业领域平均预期收益率9.98%,环比上升297.50BP,基础设施领域平均预期收益率9.85%,环比下降15.00BP,3年以上期限段产品平均预期收益率9.97%,环比上升86.67BP,其中,工商企业领域平均预期收益率10.50%,环比上升150.00BP,基础设施领域平均预期收益率10.00%,环比上升100.00BP。对比历史数据可以发现,一般3月份集合信托收益率都有明细上扬,我们认为今年的上扬仍然是季节性因素所致。

市场热点:沪银监严控政信增量,或提高信托公司议价能力

近期,上海银监局向辖区内信托机构窗口指导,对平台类项目的要求不仅是总量控制,而是相比于去年年底规模不得有增量。这可谓是对政信合作最严厉的监管。从逻辑上分析,信托公司作为独立的市场主体,怎么经营、怎么配置资产,监管部门不应管的过细,上海银监局的此项政令反应了监管压地方政府融资平台的决心。我们认为,此类政令不会削弱信托公司从事政信合作业务的热情,只会使得信托公司向融资方要价更高。

阳光私募

产品发行:机构热情不减,发行数量维持高位

本月阳光私募产品再次攀高,共发行量53款,环比上升27款。这不仅与3月份工作日相对较多有关,更关键的是各机构对市场的乐观程度依然不减。预计4月份,在沪港通等利好下,这种形式有可能持续,但市场的疲软则有可能使得在中期发行数量减少。(图7)

业绩表现:股票型产品亏损较大,或因受股市拖累

本月2565款纳入统计的阳光私募产品月度平均收益率录得-2.08%。其中,股票型产品2390款,平均月度收益率-2.24%;固定收益型产品161款,平均月度收益率0.09%;其他产品14款,平均月度收益率0.06%。

从收益率分布来看,月度收益率低于-20%(不含)的产品10款,占比0.39%;月度收益率介于-20%和-10%(不含)之间的产品80款,占比3.12%;月度收益率介于-10%和-5%(不含)之间的产品454款,占比17.70%;月度收益率介于-5%和0%(不含)之间的产品1164款,占比45.38%;月度收益率介于0和5%(不含)之间的产品749款,占比29.20%;月度收益率介于5%和10%(不含)之间的产品89款,占比3.47%;月度收益率介于10%和20%(不含)之间的产品17款,占比0.66%;月度收益率高于20%的产品2款,占比0.08%。

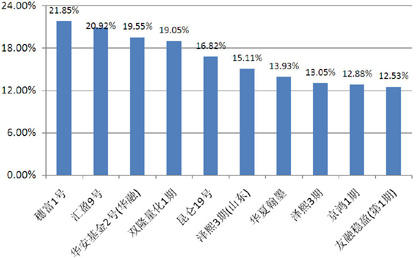

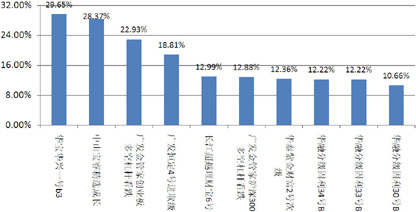

从表现靠前的产品来看,月度收益率前十的产品依然均为股票型产品,但收益率环比已经有答复回落——绝大多数产品收益都在20.00%以下。(图8)

图8 2014年3月业绩表现前十的阳光私募产品

数据来源:普益财富

市场热点:阳光私募管理人员名单公布,或鼓励其他草根金融机构

3月17日,基金业协会公布了首批50家私募投资管理人名单,其中包括33家阳光私募机构和17家私募股权机构。这标志着对私募机构的名单制管理进入了实质阶段。此事件的意义不仅在于私募机构监管开始落地,而且表明了草根金融机构的正规化道路存在,这可能给目前的其他草根金融机构带来示范效应,如P2P机构、众筹机构等。

券商集合

产品发行:发行数量反弹,债券型和混合型最为明显

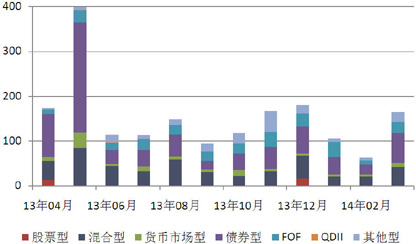

本月,42券公司或其资管公司共发行165款券商理财产品,环比增加102款,增幅161.90%,平均首发目标规模10.38亿元,环比减少0.28亿元,降幅2.66%。其中,债券型产品发行67款,环比增加44款,增幅191.30%,平均首发目标规模11.94亿元,环比减少0.45亿元,降幅3.62%;混合型产品发行42款,环比增加21款,增幅100.00%,平均首发目标规模11.79亿元,环比上升2.67亿元,增幅29.30%;FOF产品发行24款,环比增加15款,增幅166.67%,平均首发目标规模2.70亿元,环比减少5.13亿元,降幅65.52%;货币市场型产品发行9款,环比增加5款,增幅125.00%,平均首发目标规模20.32亿元,环比上升4.82亿元,增幅31.08%;其他型产品发行23款,环比增加17款,增幅283.33%,平均首发目标规模1.96亿元,环比减少2.04亿元,降幅51.06%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:其他类产品收益相对较好,所有产品平均收益录得负值

本月共有1726款券商集合产品公布了收益情况,平均月度收益率为-0.3011%。从收益分布来看,月度收益率低于-20%(不含)的产品6款,占比0.35%;月度收益率介于-20%和-10%(不含)之间的产品18款,占比1.04%;月度收益率介于-10%和-5%(不含)之间的产品75款,占比4.35%;月度收益率介于-5%和0%(不含)之间的产品515款,占比29.84%;月度收益率介于0和5%(不含)之间的产品1054款,占比61.07%;月度收益率介于5%和10%(不含)之间的产品43款,占比2.49%;月度收益率介于10%和20%(不含)之间的产品12款,占比0.70%;月度收益率高于20%的产品3款,占比0.17%。

从产品类型看,到期产品中,FOF产品240款,平均月度收益率0.03%;债券型产品687款,平均月度收益率-0.10%;货币市场型产品87款,平均月度收益率-0.31%;混合型产品552款,平均月度收益率-0.71%;QDII产品6款,平均月度收益率-1.60%;股票型产品36款,平均月度收益率-2.59%;其他型产品118款,平均月度收益率0.55%。

从表现最好的产品收益情况看,没有股票型产品,混合型产品占到6款,债券型产品占到2款,债券型产品均为分级产品。(图10)

图10 2014年3月业绩表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商不愿放弃中小客户,转战公募基金弥补“大集合”叫停

大集合理财停发后,为避免中小净值客户流失及断层,证券公司纷纷申请公募基金资格。不可否认的是,中小客户群体有稳定、回报要求较低的特点,因此各类机构对其的争夺不会减少,去年的互联网金融产品引发商业银行开发类似产品就是实证。

保险

投连险账户业绩表现:超七成投连险账户净值下跌,泰康人寿积极成长型投资账户表现最佳

截至2014年3月底,在运行的投连险投资账户共计179个,本月并无新发行的投连险投资账户。所有投资账户的月度平均收益率为1.92%。

本月,所有投资账户中有48个获得正收益率,其中包括保守型27个、稳健型16个、平衡型3个、进取型2个。以上四类投资账户的月度平均收益率依次为0.27%、-0.58%、-2.99%和-3.68%。月度收益表现最好的10个投资账户中,进取型2个,平衡型3个,稳健型2个,保守型3个,排名首位的是泰康人寿的积极成长型投资账户。(表2)

表2 2014年3月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:娱乐宝嫁接投连险,险资投资标的创新吸引大量买家

3月26日,国华人寿与阿里巴巴共同推出娱乐宝,以参与影视投资为营销噱头赚得了大量买家。娱乐宝背后嫁接的是“国华华瑞1号终身寿险 A款”,其为一款投资连结保险,所募集保费通过信托计划投资于《小时代3》等四部电影的制作方,从而帮助电影制作方获得融资。产品投资期限为1年,预期收益率为7%,投资总规模为7300万元,单个投资者的投资金额不超过1000元。由此看来,此次娱乐宝的推出,虽然吸引眼球的意味更浓,但是也充分体现出,保险资金运用范围得到政策放宽之后,险资在投资标的方面的创新再下一城。