市场

经济增长相关数据继续下行

工业增加值微幅回升

2014年1-2月累计工业增加值同比增速由去年12 月的9.7%下降至8.6%,已达到近几年来最低增长水平;3 月工业增加值同比增速虽小幅回升至8.8%,但由于国内外需求仍偏弱,升幅有限;4月再较3 月回落0.1 个百分点;5月则又微升至8.8%,季调后的季环比增速也继续较前月小幅攀升。1-5 月份,规模以上工业增加值同比增长8.7%。(图1)

总体来看,工业经济表现出国有经济反弹和上游行业平稳的特点,当前经济趋稳回升更多是政府主导型的。短期来看,工业经济仍面临积极因素:首先,随着保障房、基建和定向降准等稳增长措施发挥效力,内需大幅放缓可能性较小,如果财政支出节奏加快,内需趋稳的可能性大;其次,随着发达经济体稳步复苏,外需有望延续弱势复苏势头;再者,需求趋稳有助于企业库存投资增加。因此,短期内工业增加值同比增速继续小幅回升的可能性大,预计全年工业增加值累计同比将在8.7-9.5%的区间。

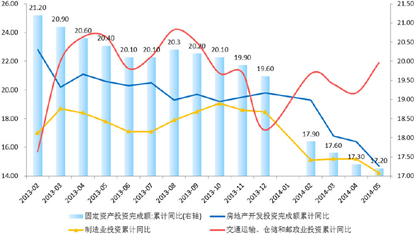

房地产与制造业投资回落拖累投资增速走低

2014年1-5月份固定资产投资同比增长17.2%,符合市场预期,较1-4月份的17.3%小幅回落;5月当月同比增长16.9%,季调环比折年增速17%。

随着房地产下行风险继续释放,房地产投资和制造业投资快速回落,固定资产投资增速继续下滑。前5个月固定资产投资增速的下滑主要是受到资金来源的拖累,随着信贷投放增加、定向降准以及社会融资规模增速的趋稳回升,资金来源增速已经出现小幅回升,资金对固定投资增速拖累放缓。

图2 固定资产投资累计同比增速图

数据来源:WIND资讯,中国建设银行金融市场部整理

从固定资产投资三大构成来看:

第一,房地产开发投资近期大幅滑落,房地产下行风险仍在快速释放期。房地产销量同比增速仍下滑,主要是受到去年高基数的拖累。单月来看,目前住宅销售金额虽仍低于去年同期水平,但已高于2013年之前几年的同月水平。高基数效应下,预计短期内房地产销量同比增速仍会继续下滑。但从个人按揭贷款量来看,5月已经出现小幅回升,如果未来几个月个人按揭贷款发放量和进度有所提高,对居民的购房需求会形成一定支撑。销量的同比增速跌幅可能逐步放缓甚至逐步企稳。资金来源方面,尽管销量下滑使得定金及预收款增速下滑,但银行贷款、自筹资金增速都有所企稳回升,房地产行业出现全面资金链断裂的风险仍不高。

第二,基建投资保持在较高水平。从资金来源看,尽管非标依然受限,但企业中长期贷款较强劲,这为基建投资提供资金支持。4月以来,政府持续在铁路、保障房和水利等领域加大投资,并出台相关资金支持政策,6月11日的国务院常务会议决定加大长江经济带铁路、高速公路、水路和航空网络的建设投资,并为自来水、小型水利发电等相关领域企业减轻税负约240亿元人民币,通过基建稳增长意图明显。随着房地产下行风险继续释放,基建投资仍是对冲房地产下行风险的主要工具。

第三,制造业投资快速下降,需求不佳是制造业投资低迷的主要原因。房地产下行风险释放期,内需相对低迷,制造业企业投资意愿不强。同时,目前制造业总体产能利用率偏低,部分中上游行业的产能过剩问题较突出,产能过剩依然是制造业投资的重要掣肘。

从投资到位资金来看,1-5 月份,固定资产投资到位资金同比增长13%,增速较前四月有所回升,资金到位情况改善。其中,国家预算资金、国内贷款增长较快,较上月明显提高,可见财政下拨力度加大,再贷款等信贷刺激初显成效,政府托底意图进一步体现;自筹资金增速基本保持稳定;利用外资和其他资金筹措则有所回落。预计全年固定资产投资累计增速约在17.8%左右。

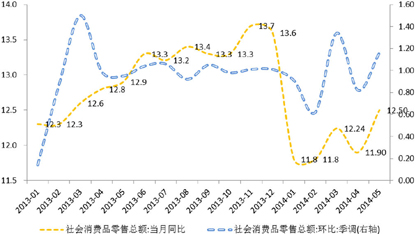

社会消费品零售总额同比增速将继续企稳

分项来看,目前,金银珠宝消费较4月有明显回升。民生相关消费,如粮油食品、衣服鞋帽、化妆品、日用品等消费增速相比于3、4月份继续小幅回升,显示居民的日常消费需求总体平稳,也是消费增速稳定的主要力量。与三公消费相关的限额以上餐饮企业的收入增速继续小幅回升态势,显示低基数效应逐步消除。石油制品消费在油价上调的情况下,增速也相应上升,最近国际油价大幅上涨,不排除油价继续上调,可能会使得该分项增速保持甚至继续上升。与房地产相关的家电、家具、建筑装潢材料的同比增速也有所回升,尽管房地产销量增速仍偏低,但置换与新增家电、家具需求仍相对稳定,略低于去年同期水平。

前瞻性的看,在居民消费稳定的情况下,政府在加快财政支出,政府消费未来几个月有望提速,也对消费构成支撑。预计全年社会消费品零售总额同比增速约在13%左右。

图3 社会消费品零售总额同比增速

数据来源:WIND资讯,中国建设银行金融市场部整理

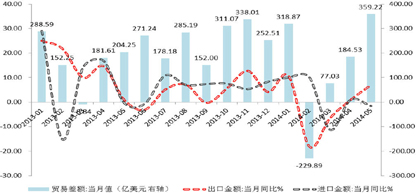

进出口同比增速有所改善

5月进口大幅低于预期,一方面受到国内需求低迷影响,另一方面,人民币兑美元汇率贬值对国内进口起到了一定的抑制作用。整体看,国内经济受房地产调整影响,呈现出经济在底部徘徊、内需低迷的走势。3月份以来,进口一直维持低位,预计稳增长政策效应将在3季度得以体现,因此,短期内需低迷带动进口低位运行态势仍将持续。

展望后期,欧美经济稳步增长对我国出口起到一定提振作用,4月末和5月中旬,国务院先后采取五大措施促进外贸稳定增长,优化外贸结构;发布新“国十六条”出手稳定外贸,再次强调结构调整,改善融资服务、提高贸易便利化水平、增强企业竞争力等多项举措逐步实施,将有利于促进进出口平稳增长。美国PMI数据连续4个月走高,预示我国后续出口将有所好转,预计2季度出口对经济增长贡献将显著提升,全年出口同比增速或在7-8%的区间。(图4)

图4 进出口金额同比走势图

数据来源:WIND资讯,中国建设银行金融市场部整理

上半年经济下行压力较大

纵观2014年上半年,经济处于平稳下行态势。总体而言,从年初至今,经济增长的三驾马车中,出口温和回升,消费乏善可陈,固定资产投资增速也持续下滑,其中房地产投资不断下滑,而基建投资对冲乏力。

4 月初经济下滑态势确立,李克强总理迅速主持召开国务院常务会议,祭出“旨在应对经济下行的一揽子刺激措施”,并以棚户区改造和铁路建设为主要发力点。随后尽管频繁推出不同的刺激计划,但依然摆脱不了两个特点:一是微刺激。二是融资紧。

展望下半年,房地产投资面临加速下滑风险,可能带动经济增速不断回落。如果二季度经济尚可通过微刺激和定向注入流动性而企稳,那么三季度随着去年基数的走高,以及房地产和制造业投资的不断下滑,政府必然需要更大的刺激力度才能维持GDP同比走稳。考虑到时滞效应,当前正是观察刺激政策会否进一步升级和拓宽的敏感时点。但一直以来本届政府就无意于大规模的刺激政策,虽然近期克强总理频频吹风,颇有“山雨欲来风满楼”之势。同时,财政收入放缓,以及地方债务治理,也限制了政策刺激的空间。无疑为下半年经济走势增添了许多的变数。

近期一个值得关注的事件就是,克强总理在英国智库发表的演讲。“眼前来说,中国政府对经济的运行实行区间调控、定向调控,保证它的下限不越过7.5%。或者说能够保证充分就业的增长”。克强总理这一表述再次激起对今年GDP增速目标,及下半年政策基调的热议。我们关注总理提到“保持充分就业的增长”的用意所在。如果中国潜在增长率真的下沉的话,就业与增长间的关系会是动态变化的。也就是说,增长下滑而就业无忧的情形更可能出现。

因此,在底线思维下,政府必定托底经济,防止经济过快滑落。但政府在稳增长的同时,还希望兼顾调结构,所以不愿意一步放松到位,而是根据经济形势变化动态微调。全年来看,小幅高频的政策“挤牙膏”将会成为常态。

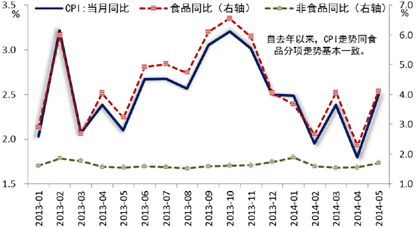

通胀数据分析:通胀风险仍可控

5月CPI同比升至2.5%,上半年平均涨幅约2.2%,通胀仍可控

5月,CPI 同比涨幅跃升至2.5%,环比0.1%。其中食品项目同比涨幅4.1%,非食品项目同比涨幅1.7%。(图5)

图5 CPI同比涨幅同食品分项走势基本一致

数据来源:WIND资讯,中国建设银行金融市场部整理

5月CPI同比超预期回升,令市场重新关注通胀风险,事实上5月CPI大涨的逻辑在于“食品价格为推高CPI的主要因素→猪价反常飙升是推动食品价格上涨的主因→政策对猪价的托底是猪价反常飙升的主因”。但在国家冻猪肉收储这一一次性政策刺激效应过后,猪价已向往年同期水平回归,而未表现出持续高于季节性规律的态势。但考虑到目前生猪和能繁母猪存栏量均处于历史低位,未来猪价再度陷入低迷的可能性也并不大。

1-5月,CPI同比涨幅均值为2.2%,去年同期为2.4%。从1-5月CPI分项环比走势看,受反腐和整顿“四风”政策的影响,烟草及酒类价格仍处颓势,环比运行通道一直保持在历史均值下方;居住价格涨势弱于历史同期,主要是源于国内房地产市场周期性调整带来的建房及装修材料价格、房屋租金回落;而交通通讯价格则在要素价格改革稳步推进的过程中受到持续而节奏平稳的支撑,环比涨幅略高于历史水平。

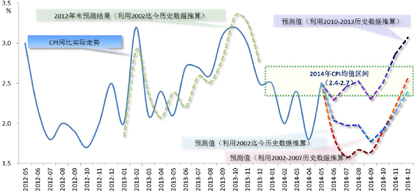

展望后期,进入下半年,一方面,整体通胀特别是非食品涨价动力不足;另一方面,食品通胀风险值得关注。预计三季度CPI同比将小幅回落,四季度则快速抬升,年底或达3%。但短期内整体通胀风险仍然不高,尚不构成货币当局进一步宽松的约束。(图6)

图6 后期CPI走势预测图

数据来源:WIND资讯,中国建设银行金融市场部整理

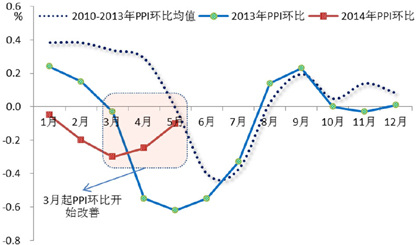

5月PPI同比升至-1.5%,上半年均值约-1.8%,后期改善仍可期

5月PPI同比跌幅继续回升至-1.5%,环比跌幅也收窄至-0.1%,其中,生活资料价格时隔4个月重回同比正增长区间,而生产资料通缩压力也有所好转,相应生产资料和生活资料价格的分化格局得到改善。(图7)

图7 PPI环比改善情况

数据来源:WIND资讯,中国建设银行金融市场部整理

金融数据分析:社融增速有望持续回升

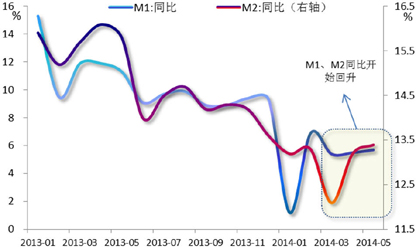

5月M2同比升至13.4%,预计后期M2增速或能保持在13%上方

1-5月,M1增速均值为4.9%,去年同期为12.0%;M2增速均值为13.0%,去年同期为15.7%。其中5月末,M2同比增速较上月的13.2%继续升至13.4%。(图8)

图8 货币供应量增速

数据来源:WIND资讯,中国建设银行金融市场部整理

前五月M1增速较去年大幅回落,主要是受到存款增长乏力的影响(4、5月份存款增速连续两月创下新低)。具体原因或在于:(1)利率市场化初期,货币市场基金和理财产品等收益率具备竞争力的市场化产品对银行存款构成分流;(2)人民币升值预期降温情况下,企业结汇意愿不强,抑制人民币存款的增加。下半年,如监管机构加快推出针对企业和居民的大额存单,则存款的相对吸引力有望增加;另外商业银行贷存比约束如果得以放宽,也可缓解考核时点冲存款带来的存款异动。当然,根据国际经验,在利率市场化进程后期,随着理财、货基等现金类管理产品规模的扩大,边际上理财/同业收益率会向定存利率回归,这一方面将减轻银行存款增长压力,另一方面也有利于其负债端综合成本的控制。

M2增速在2月份触及历史低点后,自3月份起连续三月回升,反映出央行此前中性偏紧的货币政策取向应已有所调整。其中5月M2增速的回升,主要是受益于信贷投放规模和财政支出增速高于预期两个因素。展望后期,考虑到:(1)未来一段时期内,货币政策维持偏松将是大概率事件;(2)信贷增速在政策引导下有望持续回升;(3)外汇占款增量或受益于出口情势改善而稳中有增;以及(4)稳增长政策下财政支出将会加快等因素,预计本年剩余月份M2增速或能保持在13%上方。

5月社会融资规模回落,下半年社融余额增速有望回升

5月,新增社会融资规模为1.4万亿元,同比多增2174亿元;其中新增人民币贷款8708亿元,同比多增2014亿元。1-5月累计社会融资规模8.6万亿元,同比减少5329亿元;其中新增人民币贷款4.7万亿元,同比增加4425亿元。1-5月,人民币信贷占社会融资规模的比重为54%,而去年同期仅为46%。(图9)

图9 社会融资总量及信贷占比

数据来源:WIND资讯,中国建设银行金融市场部整理

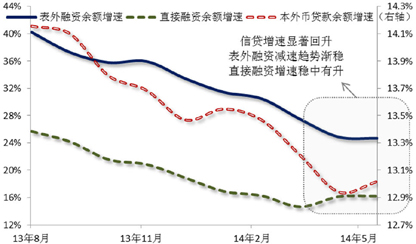

从社会融资的分项情况来看,进入5月,表内人民币贷款投放力度明显加大,信贷余额增速今年以来首度扭转趋缓态势(5月增速13.0%);受益于同期新增票据融资的低基数效应,以委托贷款、信托贷款以及未贴现银行承兑汇票为代表的表外融资额在弱势中有所回稳(5月增速24.8%,而去年同期增速高达42.1%);以企业债券和股票融资为代表的直接融资则在债券融资继续放量的基础上,延续逆势繁荣图景,5月增速继续小幅上升至16.3%。(图10)

图10 社会融资余额分项增速回稳

数据来源:WIND资讯,中国建设银行金融市场部整理

一季度表内信贷融资渠道力度明显不足,原因或在于:(1)存款分流形势加剧下,商业银行贷存比约束增强;(2)市场对于未来央行政策及流动性预期不稳定,银行风险偏好下降,信贷投放较为谨慎;以及(3)政策约束加强、信贷额度紧张等。目前,虽然信贷投放在稳增长政策导向下已经向基建投资定向宽松,但5月份投资到位资金同比增速仍处于历史低位,并且继续低于同期投资增速,显示资金瓶颈依旧是经济增长的巨大障碍,当前投资资金约束的边际好转尚不足以支持投资增长明显好转,而且对经济增长至关重要的房地产业融资来源依然紧张。故而,年内出现有利信贷投放的政策的概率在上升,如贷存比计算口径调整、信贷额度约束适度放松以及定向宽松向房地产业扩围等,此外,经济企稳大背景下银行风险偏好的回升,也将有助于其贷款投放意愿的增加。

展望下半年,如果信贷投放在政策层引导下延续目前的宽松取向,非标增量由萎缩转为平稳发展,且信用债增量能够继续维持高位,则社会融资增速有望实现持续回升。

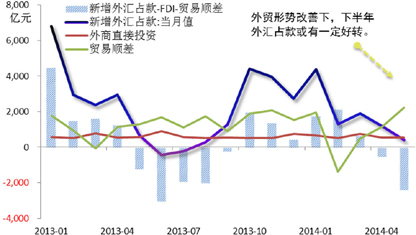

外占新增额显著回落,后期外占增长的主要支撑力或源自外贸

1-5月累计新增外汇占款规模为9104亿元,同比减少6662亿元。其中,5月外汇占款新增规模仅为387亿元,剔除贸易顺差和外商直接投资后的5月末外汇占款余额较上月减少2360亿元人民币,跨境资本流出情势进一步加剧。

当前跨境资本加速流出的主要原因在于,国内房地产市场低迷,导致海外投资者纷纷看空中国经济增长前景,继而快速撤出跨境资金。展望后期,(1)伴随国内微刺激政策逐步出台、财政支出进度加快、货币宽松预期升温,加之央行近期有意引导人民币贬值压力平复,预计后期跨境资金流入动力或会小幅增强,从而对外汇占款增量产生正面影响;再考虑到(2)外围欧美经济稳步复苏,且政策层重提促进外贸发展的重要性,后期外占环比增量或将在外贸改善的主支撑力作用下趋稳。(图11)

图11 资金回流迹象图

数据来源:WIND资讯,中国建设银行金融市场部整理

执笔人:郭强、路思远

■ 建设银行金融市场部供稿