2014年上半年债券市场回顾与下半年展望

金融市场聚焦 市场回顾与展望

按:中国银行间债券市场经过去年下半年罕见熊市的考验,在2014年上半年走出了波澜壮阔的牛市行情。面对宏观经济下行压力增大的局面,出于稳增长和防控潜在系统性金融风险的目的,货币政策趋于宽松,7天回购中枢较去年下半年下行67个基点至3.69%。市场收益率呈现趋势性下降,下降时间和幅度远超过年初市场预期。考虑到经济复苏弱市犹存,货币政策较预期宽松等多重利好因素尚未明显转向,债券牛市或仍能延续,但收益率进一步下行空间与上半年相比相对有限。

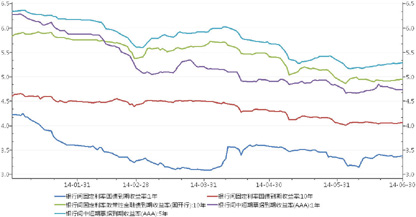

图1 2014年上半年银行间国债、政策性金融债、中短期票据走势

数据来源:WIND资讯,中国债券信息网

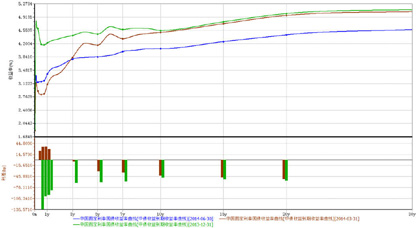

图2 2014年上半年银行间国债收益率曲线期限结构

数据来源:WIND资讯

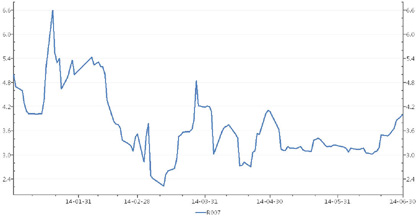

图3 2014年上半年银行间7天质押式回购利率走势

数据来源:WIND资讯

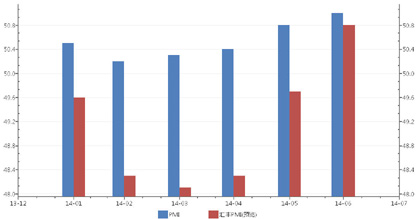

图4 2014年上半年制造业PMI数据

数据来源:WIND资讯

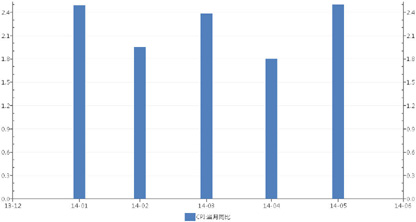

图5 2014年上半年中国CPI同比数据

数据来源:WIND资讯

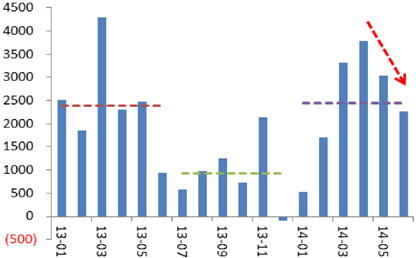

图6 2013年至2014年上半年中国月度外汇占款情况

数据来源:WIND资讯

图7 2014年上半年高评级信用债收益率曲线

数据来源:WIND资讯

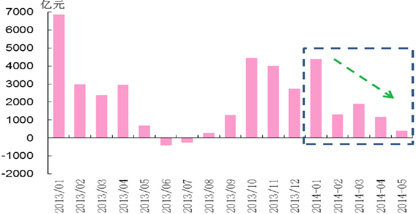

图8 2013年至2014年上半年信用债发行量

数据来源:WIND资讯

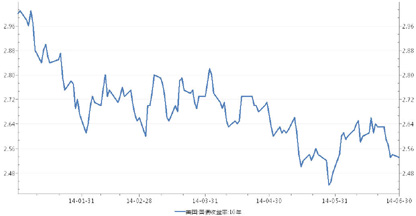

图9 2014年上半年美国10年国债收益率走势

数据来源:WIND资讯

2014年上半年银行间债券市场回顾

第一阶段(年初-2月下旬)流动性持续宽松,银行配置力量较强,外资购债活跃,市场情绪趋于乐观。一级市场与二级市场联袂带动收益率曲线陡峭化下行。

年初7天回购利率从元旦前资金紧张的状态逐步回落,由于春节现金走款、信贷集中投放、财政存款上缴以及股市IPO等多重冲击,1月中旬资金面开始逐步收紧。随着央行1月20日宣布常备借贷便利(SLF)操作对象范围从原先的大型国有银行和部分股份制银行扩大至城商行、农商行、农村合作银行和农村信用社四类中小金融机构试点,并通过逆回购在当周公开市场进行3750亿元流动性投放,7天回购利率快速回落。1月份利率债供给较上年同期减少,一级市场中标收益率大幅低于市场预期,投标倍数大多在2-4左右,市场配置需求旺盛。国债收益率曲线较去年末陡峭化下行,1年和3年期收益率较去年末分别下行达54个基点和43个基点,5-10年下行则在10个基点左右。市场对利率债需求高于信用债,一年期AAA品种与国债的信用利差扩大22个基点至227基点。

春节过后,央行重启14天正回购开始持续从市场回收流动性,但在节后现金回流、1月新增外汇占款大幅增加等有利条件下,人民币资金整体较为充裕, 7天回购利率一路下行。一级市场供给在2月份明显增加,但配置热情持续高涨引导发行利率持续走低,乐观的市场情绪继续驱动国债收益率曲线延续陡峭化下行,1年、3年国债收益率较1月底再度下行30个基点左右,而10年期收益率则在4.42%附近窄幅震荡,期间政策性银行债则由于绝对收益率优势受到热捧,收益率下行幅度大于国债。与此同时,信用债相对国债利差以及各等级间利差也大幅收窄,长久期品种收益率跟随短期品种下滑但相对幅度较小,当月AAA级1年期短融下行了53个基点,AAA级3年期中票下行了44个基点,7-10年各等级企业债下行约30个基点左右,曲线陡峭化下行。

第二阶段(3月初-4月上旬)流动性开始有所收紧,市场对债市后市走向开始出现分歧,债券收益率在短暂下行后开始平坦化上行。

央行在3月份开始启动28天正回购回笼市场充裕的流动性,同时伴随着企业缴税、银行一季度末冲存款、2月新增外汇占款大幅减少等因素,7天回购利率转而掉头上行,临近季末最高冲至4.83%。3月15日,央行宣布将银行间人民币兑美元交易价浮动幅度由1%扩大至2%,汇率波幅扩大的持续或促使资金持续外流,将增大短期内的流动性风险,再次引发了流动性趋紧的预期。而同时陆续公布的工业增加值、进出口、投资和消费等经济数据较弱,显示经济基本面面临的挑战加大。市场由此对债市后市走向开始出现分歧,债券收益率有所反弹,至4月上旬1年、3年期国债收益率较2月底回升20-30个基点不等,5年、7年上行10个基点左右。

信用债供给在期间出现放量,使得3月份总融资和净融资均超过去年同期。从等级来看,AA级及以下信用债总发行量和净融资增幅更加明显。从品种看,短期融资券、企业债和定向工具增加较为明显。短期融资券受收益率曲线短端收益率下行较多影响,净融资额增加较快,成为供给增加的主力;企业债一方面因为债券市场承接了部分非标转标的压力使得城投债供给增加,另一方面自从政府对城投债态度肯定之后市场对城投债一再追捧,因此发行量也有明显增加;而定向工具由于具有发行更为便捷且不受净资产40%的限制的优势,发行量和存量日益增加。今年以来发生多起信用事件传闻,例如中诚信托的诚至金开1号、同捷科技私募债、华锐风电公司债、常州永泰丰化工中小企业集合债等,超日债更是因为无法正常付息而实现了债券市场上的第一单违约,使得市场风险偏好明显走低,低评级债券相对于AAA的等级利差均有不同幅度的拓宽,尤其以AA-级拓宽最为明显。

第三阶段(4月中旬-5月底)央行重启公开市场净投放,而且定向降准、再贷款等“微刺激”手段进一步强化了资金宽松预期,一行三会和外管局联合发布《关于规范金融机构同业务的通知》规范非标业务,债券收益率迅速整体下移。

清明节后第一周,央行为平抑机构上缴存款准备金对资金面的冲击,实现九周以来的首次净投放,7天回购利率开始震荡下行。4月16日,李克强总理主持召开国务院常务会议,明确提出“对符合要求的县域农村商业银行和合作银行适当降低存款准备金率。落实县域银行业法人机构一定比例存款投放当地的政策。”市场对央行降低存款准备金率的预期迅速升温。4月22日,央行宣布自4月25日起下调县域农村商业银行和农村合作银行存款准备金率各2%和0.5%,释放资金约1500亿元,也进一步强化了市场对资金宽松的预期。进入5月后资金面更添暖意,7天回购利率在5月初短暂上探至3.63%后持续回落至3.15%附近震荡,并于5月19日降至月内最低3.09%。而市场传闻国开行获得央行3000亿再贷款用于加大对棚户区改造项目的支持,且央行已连续的公开市场净投放资金更是助力资金信心,使得流动性充裕贯穿整个5月,7天回购中枢下移在3.23%附近。

4月银监会11号文的出台,明确限制农村中小金融机构的非标投资余额不得超过总资产4%约束。5月16日,一行三会和外管局联合发布《关于规范金融机构同业业务的通知》(银发[2014]127号文),以及银监会发布《关于规范商业银行同业业务治理的通知》(银监办发[2014]140号文),叫停了有第三方担保的买入返售非标资产的业务,从业务经营、风险内控等多个方面规范同业业务。而房地产市场、地方债务等领域的风险增加,也压低了金融机构对非标资产的配置意愿,期限错配风险有所降低,大量的同业资金转为市场流动性的有效储备。同业业务的降杠杆使得货币市场波动率降低,促进银行间市场资金面的宽松。

该阶段一级市场利率债的总供给有所减少,由于到期量较低,净供给大幅增加,配置需求尚可,认购倍数较高。二级市场受4月CPI数据低于预期、国开行获得再贷款传言、央行公开市场连续净投放、资金面较预期宽松、同业资金配置非标资产受限政策等众多利好因素影响,利率债收益率曲线整体平坦化下行。7年和 10 年期国债收益率下行幅度均达到35个基点以上。政策性银行债表现尤为抢眼, 在一二级市场交互作用下,1年期下行27个基点,3年期下行55个基点,5-10 年期下行约60-70个基点,下行幅度明显大于国债。

由于资金利率维持相对低位,银行的配置力量有所恢复且供给减少,信用债收益率也继续跟随利率债下行。5月底高等级信用债二级市场与4月上旬相比,1年期下行25个基点,5年期下行幅度接近70个基点,相对利率债的利差短端和长端拓宽,中端小幅收窄。高等级与中低等级信用债的等级利差维持震荡,其中3-7年期拓宽更为明显。此间,城投类债券表现仍好于其他类债券,城投类高等级信用利差拓宽幅度更小;中低等级利差维持震荡,城投类AA-级债券表现也优于AA-级信用债的整体表现。

第四阶段(6月初-6月底) 数据显示宏观经济出现企稳迹象,而且随着半年末时点临近,投资者开始逐渐修正对资金面的过度乐观预期和对基本面的过度悲观预期,机构的交易行为趋于谨慎,收益率在月初小幅下降后呈现窄幅震荡局面。

本月央行在月初未续作到期的230亿央票打消了市场顾虑,并于6月16日起正式实施年内第二次定向降准且将范围扩大至符合条件的股份制银行和城商行,6月26日于四个月来首次停止正回购操作,显示其继续维持资金面稳定的意图未改。全月来看公开市场共计投放资金2040亿,资金面仍处于宽松范畴。6月16日7天回购利率降至3.02%的月内低点,随后因IPO重启资金流向打新、企业缴税、大行分红和理财到期等季节因素冲击,银行间流动性出现边际收紧,资金利率有所上行,7天回购利率月底升至4.0%附近。

一级市场对利率债的配置需求仍在持续,但因发行利率不断走低配置机构的参与热情有所降温,需求偏好开始向中短期集中,而对中长期利率债的需求开始回落。交易型机构在基本面、资金面和政策面的利好均已在市场上兑现后,对利率方向选择暂时观望,二级市场上收益率曲线呈现窄幅震荡的局面。6月底 3年和5年年期国债收益率较上月月底略有下行,其余各期限基本持平。政策债收益率曲线相对陡峭化,1年期下行14个基点,3年期下行17个基点,5年以上期限下降8-10个基点左右。信用债收益率曲线总体小幅下行并继续走平,高等级短期品种成交活跃,中期票据则相对遇冷。

2014年下半年银行间债券市场展望

2014年下半年,中国经济随着“微刺激”等稳增长政策的不断出台预计将逐步企稳。从“三驾马车”的驱动作用来看,得益于外围经济复苏,加上国内出台的稳定外贸措施的积极配合,出口有望继续向好;消费料能保持平稳增长,但对经济的助力作用或难超出市场预期;房地产投资在销售未见好转与资金来源的约束下预计仍显乏力,基建投资获益于政府的稳增长措施有望明显提速以对冲总体投资增速下滑的风险。

央行为抵御经济下行风险,为经济发展创造稳定的货币金融环境,守住不发生区域性和系统性金融风险的底线,兼顾稳增长、调结构、促改革的多重目标,预计下半年将继续执行中性偏松的货币政策,积极引导资金流向实体经济,降低全社会融资成本。在出台全面降准或降息等强力措施的必要性明确之前,仍将继续谨慎地推行“定向宽松”。

下半年,银行间市场资金面在货币政策宽松预期与利率走廊管理下料将维持稳定,预计7天回购利率下半年中枢在3.0%-3.8%左右,市场流动性总体较为宽裕。考虑到当前宏观经济仍有可能出现反复,通胀压力较低,利率市场化进程因监管加强有所放缓,货币政策易松难紧,债券市场预计将继续受到支撑。

下半年政策性金融债供给相对较少,相对国债的利差仍位于历史高位,流动性更好的国开债交易价值相对突出。由于上半年债券收益率下行较快,交易机构上半年盈利状况良好需要获利了结,下半年交易行为较上半年有所收敛。若未有政策面的进一步放松或新的催化剂出现,市场重演上半年“疯牛”行情的可能性较小,转入慢牛行情的概率更大。另外难以排除个别阶段收益率因经济数据回暖、新债供给集中、阶段性资金紧张、技术性调整等原因而出现反弹,市场的波动性有所放大,利率债收益率或将呈现走走停停、震荡反复的局面。

信用债方面,下半年城投类债券的表现或仍好于非城投类债券。审计审查摸底之后,监管层多次强调地方政府债务的可控性,并逐步为市政债的推出做准备,市场认为城投债短期内违约风险很小。非城投信用债券下半年供给压力增大,发行将会放量。高评级大型企业在去年下半年和今年一季度发行量极少,从二季度开始陆续发行债券,下半年中高等级债券很可能将大量发行以弥补前期债券融资不足并替代部分贷款。中低评级非城投信用债受制于企业财务数据短期内难以好转,投资者风险偏好难以显著上升,对信用风险的忌惮恐将使得等级利差进一步拓宽。

执笔人:胡飞博

■ 建设银行金融市场部供稿