2014年上半年中国房地产市场盘点

2014年上半年房地产市场运行情况

房价环比开始下跌、同比平均涨幅加速回落

季末6月份,房价环比下降的城市有55个,持平的城市有7个,上涨的城市有8个;与去年同月相比,上涨的城市有69个,下降1个(温州-5.3%)。房价同比涨幅超过10%的城市数量。4月份为6个,5月份为2个,6月份为0个。

从以上房价数据变化看,无论是最高涨幅,平均涨幅,还是涨幅超过10%的城市数,各月都呈现逐步下降的态势,相对一季度而言,房价出现了明显的下降态势,尤其是环比平均房价,5月和6月首次出现负增长,这是房价回落的重要标志。6月份所有70城市房价增幅全部低于10%,也包括北上广深四个一线城市,较一季度末房价回落5个百分点。一线城市房价涨幅显著回落,对全国房价的走势具有指标意义。环比涨幅方面,除北京微幅上涨外,其他三个一线城市已经呈现环比下跌态势。

投资出现好转迹象,但整体处于调整态势中

2014年1-6月份,全国房地产开发投资42019亿元,同比增长14.1%,增速比1-5月份回落0.6个百分点,比去年同期回落6.2个百分点。其中,住宅投资28689亿元,增长13.7%,增速比1-5月份回落0.9个百分点。住宅投资占房地产开发投资的比重为68.3%,比去年同期回落0.2个百分点。

从单季度角度看,去年三、四季度投资额基本持平,今年一季度受政策及季节因素影响,投资额下降较大,第二季度房地产开发投资总额迅速恢复到26680亿元的规模,环比增长73.9%,同比增长12.6%。根据往年投资节奏,每年6月都会形成高点,今年也与保障房棚户区改造力度加大有关。不过,今年第二季度开发投资同比增幅却明显低于前面三个季度,且总体态势是先升后落,分别为18.9%、19.9%、16.8%和12.6%。这在中期角度反映出房地产投资趋于保守。

分类市场看,二季度住宅投资额达到18159亿元,占总开发投资额的比例为68.1%,商业营业用房占比为15%,办公楼为5.6%。住宅投资的占比较此前的三个季度略有下降,其他两类投资占比则相应上升。

从区域投资看,中、西部地区投资环比增幅都大于东部,同比方面西部地区增幅较其他两个区域更快一些。显示了这中西部区域投资活跃度和增长性依然较好。但从占比看,第二季度东部地区投资占比依然高达56.5%,较去年同期还增加了0.1个百分点,显示区域投资总体格局上,中西部地区要超越东部在短期内很难实现。(表1)

表1 2013年Q3 -2014年Q2房地产开发投资及增长情况 单位:亿元,%

数据来源:根据国家统计局数据整理

土地市场退烧

1-6月份,房地产开发企业土地购置面积14807万平方米,同比下降5.8%,降幅比1-5月份扩大0.1个百分点;土地成交价款4031亿元,增长9.0%,增速提高0.3个百分点。从单季度看,今年第二季度土地购置面积达到8817万平方米,自去年三季度以来的四个季度中,仅高于今年一季度购置面积,显然土地市场萎缩明显。(表2)

表2 2013年Q3 -2014年Q2土地购置面积及费用情况 单位:万平方米、亿元,%

数据来源:根据国家统计局数据整理

土地出让收入继续创新高。财政部数据显示,2014年上半年,全国财政收入74638亿元,比去年同期增长8.8%。这是继去年上半年来,财政收入同比增速第二次降到个位数。在财政收入增速乏力,地方财力吃紧的压力下,上半年地方政府卖地收入创同期历史纪录,突破2万亿元,达21129亿元,同比增长26.3%(6月份回落至增长7.3%)。一方面,财政收入乏力,预算内收入减少,地方政府通过预算外的卖地收入来弥补,保证地方政府的财政支出。但另一方面,地方政府能卖2万亿元的土地,也说明还是有人愿意买这些地。土地收入的增长更加巩固了地方政府土地财政的机制,短期内还无法改变。

地价水平保持温和上涨态势,环比增速持续放缓,同比增速趋稳。综合、商服、住宅地价同比增速放缓,但仍处于较高位运行,工业地价同比则保持低速增长。第二季度,全国主要监测城市综合、商服、住宅地价同比增长率分别为7.53%、7.48%、9.14%,处于较高位运行,但较上一季度分别下降了0.10、0.69、0.38个百分点,其中,综合地价同比连续6个季度加速上涨后,涨幅开始放缓;工业地价同比增长率为5.73%,较上一季度上升0.46个百分点,继续低速、温和上行。

新开工面积连续回落,竣工面积有起伏

2014年1-6月份,房屋新开工面积80126万平方米,同比下降16.4%。其中,住宅新开工面积56674万平方米,同比下降19.8%。房屋竣工面积38215万平方米,同比增长8.1%。其中,住宅竣工面积29168万平方米,同比增长6.3%。新开工面积虽然延续了下降态势,但较1-5月份而言降幅略有收窄;竣工面积上半年同比增速较前5个月的增速有所加快。

分季度看,一季度受春节因素及市场预期变化等影响,新开工面积环比去年四季度出现大幅下跌,第二季度新开工面积达到5.1亿平方米,较去年同期下降了10.5%。新开工遇冷明显。再看环比,第一季度环比去年第四季度下降48.3%,且各分类市场都呈现环比大幅下降,第二季度虽迅速回升,但整体依然低迷。第二季度的表现明显弱于去年同期及下半年。按照一般规律,每年的第二季度新开工面积表现都不错,但今年新开工面积持续出现同比回落,显示市场已经进入了中期调整的阶段。开发企业的投资与建设积极性在减弱,对后世预期悲观。

竣工面积表现略强于新开工。近四个季度中,今年第二季度的竣工面积高于一季度及上年第三季度,环比一季度增长6.3%,同比增长24.1%。各分类市场中,住宅呈现环比上涨,而商业营业用房和办公楼均环比下降。竣工面积总体略好,这与前期历史欠账较多有一定关系,去年以来竣工量一直不足,到今年预计一些项目陆续竣工交付。在当前市场持续调整的状态下,去库存化成为政府关心的重点,也是企业维系经营,保证资金链安全的关键。竣工面积保持了一定的增长,但也不会大量增长,否则市场库存压力将继续增大。(表3)

表3 2013年Q3 -2014年Q2房屋建设情况 单位:万平方米,%

数据来源:根据国家统计局数据整理

2014年上半年,房地产开发企业房屋施工面积611406万平方米,同比增长11.3%,增速比1-5月份回落0.7个百分点,较去年同期回落4.2个百分点。其中,住宅施工面积437195万平方米,增长8.3%,较1-5月份回落0.8个百分点,较去年同期回落4.6个百分点。(表4)

表4 2013-2014年连续四个季度累计房屋施工面积情况 单位:万平方米,%

数据来源:根据国家统计局数据整理

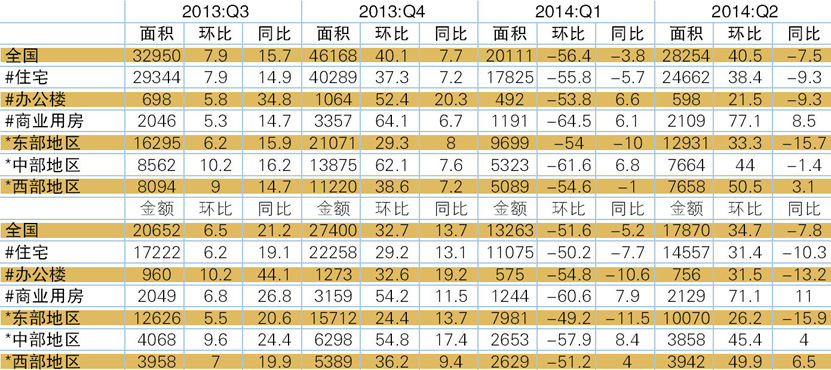

房屋销售面积和金额环比逐月上涨,调整中的市场初现暖意

2014年1-6月份,商品房销售面积48365万平方米,同比下降6.0%,降幅比1-5月份收窄1.8个百分点。其中,住宅销售面积下降7.8%,办公楼销售面积下降2.8%,商业营业用房销售面积增长7.7%。商品房销售额31133亿元,同比下降6.7%,降幅比1-5月份收窄1.8个百分点。其中,住宅销售额下降9.2%,办公楼销售额下降12.1%,商业营业用房销售额增长9.8%。

分季度看,今年二季度商品房销售面积为2.83亿平方米,低于去年第三和第四季度。从同比看,近四个季度增幅分别为15.7%,7.7%,-3.8%和-7.5%。同比增速逐季下降,且由增转降。分类看,商业营业用房销售面积在第二季度保持了难得的增长态势,同比增长8.5%,在构成中占比7.5%,显著提高,是二季度房地产市场的一个亮点。

成交金额方面,今年一季度和二季度同比都呈现下跌态势,且跌幅逐季扩大。住宅和办公楼的成交金额同比下跌,而商业营业用房同比保持了正增长。另外,商品房成交金额及分类市场金额的同比跌幅要大于对应指标的成交面积跌幅。这也表明各类市场的成交价格有下降趋势。(表5)

表5 2013年Q3 -2014年Q2商品房销售情况 单位:万平方米,亿元,%

数据来源:根据国家统计局数据整理(商品住宅数据包含保障房在内)

通过数据分析,今年二季度无论是商品房销售面积还是金额,均出现同比下跌,且呈现季度间的连续下跌,同时也应看到,商品房销售面积和金额的绝对量并不低,如果剔除2013年市场非理性增长的部分,今年的市场依然会有一定的成长性,从这个角度看,对当前市场的解读不应过于悲观。

目前市场形势下,房地产调控模式也发生变化,中央政府坚持市场化为主的导向,不再出台“一刀切”政策,地方政府在中央默许下,开始逐步取消限购政策,力图重新激活房地产市场。不过限购并不会改变市场供求格局,对大部分城市而言,取消限购更多是纠正此前的政策偏差,给房地产市场未来发展带来一定想象空间。未来市场走向依然由人口流动、城市化、市场成熟度、供求关系来决定的。

资金来源情况良好,其他资金来源受销售低迷影响占比下降

中国人民银行提供的数据,6月末全国房地产贷款余额为16.16万亿元,同比增长19.2%。当前房地产贷款余额占全部贷款余额的20.8%;上半年房地产贷款增加了1.54万亿元,同比多增2402亿元。从金融角度看,对房地产市场的资金支持是有力的。

从资金结构看,自筹资金(企业自有资金,非银行贷款、信托融资之类)和其他资金(定金、预售款)两项占据了资金来源总量的80%以上。国内贷款则保持在15-16%的比例。利用外资在1%以下,且逐月下降。

1-6月份,房地产开发企业到位资金58913亿元,同比增长3.0%,增速比1-5月份回落0.6个百分点。其中,国内贷款11293亿元,增长14.1%;利用外资186亿元,下降20.6%;自筹资金23810亿元,增长10.1%;其他资金23624亿元,下降7.2%。在其他资金中,定金及预收款14252亿元,下降9.3%;这也表明市场调整后,销售额的下降对企业资金来源影响较大。

从资金来源结构看,今年上半年国内贷款比重较去年下半年有所回升,但二季度比重低于一季度。自筹资金和其他资金二季度比重较一季度则有所加大。(表6)

表6 2013年Q3 -2014年Q2开发企业资金来源情况 单位:亿元、%

数据来源:根据国家统计局数据整理

品牌房企业绩分化,企业集中度维持高位

今年上半年,国内房市行情并未延续强劲走势。冷酷的行情加剧了企业竞争,行业进入了全新的大整合时期。上半年入榜TOP50中,集中度持续上升。有三类房企实现了业绩快增:一类是聚焦三四线城镇化的房企,如碧桂园、华夏幸福、恒大;一类是降价促销力度较大的房企,如万科、雅居乐;一类是“短平快”的快周转房企,如旭辉、阳光城、正荣、泰禾。第二季度,企业在半年报的压力下加大了推盘量和折扣的力度,在市场依旧低迷的情况下,创造出不少佳绩。相对来说,TOP50企业的销售状况强于大市,销售门槛相比去年有所提升。

金额门槛方面,TOP10企业的入榜门槛从238亿元增加到了258亿元,同比上涨8.4%。与此同时,TOP50企业金额门槛从去年上半年的56亿元提升至今年的63亿元,提升了12.5%。

而在面积门槛方面,TOP10和TOP20企业有较大程度的下滑。TOP10企业的成交面积门槛为187万平方米,相比去年同期下降了56万平方米,幅度达23%。TOP20企业入榜门槛从132万平方米减少至120万平方米,同比下降9.1%。

在低迷市场上,上榜龙头房企的表现强于中小房企,TOP50企业金额、面积集中度继续提升。金额集中度方面,TOP10企业从去年的14.6%上升至18.6%,增加了4个百分点;上榜企业面积集中度同样稳步提升,其中TOP10和TOP20企业均增长了2.3个百分点。

关于当前楼市发展的几个观点

房地产市场正在经历中期调整过程,最困难时期或即将过去

从上半年市场实际运行的数据指标看,房地产市场进入调整期已确定无疑。新开工量、销售面积、销售金额都出现环比、同比不同维度、不同程度的下跌,且跌幅呈现逐月、逐季的加速调整。从结构角度看,一线城市开始迅速调整,从而带动和加深了二三线城市的市场调整幅度,这与以往的市场运行模式完全不同。以价格为例,按照国家统计局公布的70大中城市房价指数,5、6月份除北京外,其他三个一线城市房价全部呈现环比下跌。商品住宅周度成交量也呈现逐步震荡走低态势。

作为人口数量和质量高度集中的一线城市,房地产市场也出现了罕见的下跌,且在国家并无进一步紧缩性调控政策背景下实现的,在相当程度上说明了市场本身出现了调整的需求,是市场机制在发挥主导作用,供求关系的失衡,尤其是供大于求导致了当前市场的调整。

从市场周期看,经历了此前十年的黄金发展期,特别是近年来在行政政策作用下畸形发展的市场,其调整回归的内部动力相当大,一旦开启了调整窗口,这个过程在短期内很难结束。基本判断是,2014年上半年也是本轮调整期的前中期部分,当前很可能正在经历最困难的阶段,下半年至明年初市场将触底回升。

当前是市场的调整期,也是改革的窗口期

客观分析,虽然2014年上半年楼市的销量同比上年同期出现不小幅度的下降,但是同2012与2011年同期相比,还是有不小幅度的增长。2013年的房地产市场有很多超理性的、非正常的因素、需求被提前释放。今年上半年同比数据为负,但这并不能简单理解为崩盘,不应过分悲观。有些企业和区域市场,阵痛难以避免。在市场的调整期,拿了地王的那些企业,或会遭遇阵痛。

目前是房地产的调整期,也是改革的窗口期。房地产行业跟经济政策既有共性的一面,也有不太吻合的一面。房地产的结构调整、业态调整,既给市场带来了一些难处,但同时又带来了希望。政策安排方面,房地产的中长期制度是缺失的。而对于行业改革的窗口期,从当前市场来分析,购房者对市场的观望和供求关系的变化,正好给限购行政手段的退出留下了时间和空间,所以现在是改革的窗口期。

限购取消不会导致房价再次暴涨,市场因素是主因

限购松绑对楼市市场面的长期走势难有实质推动。首先,此番房地产市场的调整主要是供应过大、房价上涨过快、需求提前透支等市场内在因素导致,市场的恢复需要这些因素的逐一消解,需要时间的积累;其次,二三线城市长期以来对限购政策的执行本来就非常宽松,操作空间无处不在,市场的调整并不在于限购,因此,即使全面取消限购也只是降低了购房手续的难度,对释放购房需求的作用微乎其微。下一步市场能否恢复,关键看市场本身的调整,以及金融信贷的支撑水平和力度。

建设部推动大规模棚改,将对行业产生系列影响

据信,近期住建部正密切关注并调研地方政府以回购商品房用于安置房的棚改新模式,同时国开行获得央行万亿再贷款支持棚改。种种迹象表明,棚改已经进入住房建设领域的核心词汇范围。万亿资金支持棚改,被业界称为中国版QE。这一举措的最重要目的是保持房地产开发投资的增速并进而确保经济增长速度。今年和接下来的几年若要保持7.5%左右的GDP增速,就必须保持当前房地产开发投资增速,而投入棚改的资金将作为重要补充。这是央行拨款1万亿的核心作用。一些地方会试点收购商品房(包括保障房、限价房等)用于棚改安置房,有利于保障房去库存,许多城市的保障房都存在“房等人”的情况,这下保障房存量有了新的出处。

地方政府自主发债,有利地方政府对冲土地出让金减少及角色转型

在房地产市场深度调整,土地市场低迷,土地出让金预期减少的当下,中央发布2014年地方政府债券自发自还试点办法的通知,明确2014年上海、浙江、广东、深圳、江苏、山东、北京、江西、宁夏、青岛试点地方政府债券自发自还。上半年土地供应量已经同比减少,当前房价下跌的形势同时带动地价下跌,预计土地收入未来几个季度将明显回落,全年增速可能向预算增速-11.8%趋近。在房地产相关税收出现负增长、土地出让金越发捉襟见肘时,地方自发自还债务将减轻严重依赖土地的地方财政。让地方政府真正成为信用主体,公平参与竞争,而非只会卖地的地主,促进地方财政的逐步脱离土地财政,促使地方政府角色转型。

“以房养老”的推行不占天时之利

“以房养老”的推行与房地产市场发展密切相关。目前进入试点范围的城市包括北京、上海、广州、武汉等四地,试点期自2014年7月1日起至2016年6月30日止。这四个城市的房地产市场发展相对比较充分,特别是北上广,市场化程度一直处于全国前列,进入了行业发展的成熟期。这也带来了一个问题,众所周知,房地产市场都是有周期性的。当前正好处于一个明显的调整期,且本轮调整并非出于政策打压,而是市场供求关系下自身的调节。未来两年恰恰是市场调整的关键期。在这样一个大的背景下,金融机构开展“以房养老”试点,似乎并不占“天时”之利。如果价格评估过高,未来市场回落,将影响保险公司的收益,而如果评估价过低,那么老人参与的积极性就很小,试点效果将大打折扣。

下半年房地产业发展预判

上半年无论是市场、政策还是企业出现了普遍调整的态势。从房地产市场调控的长期来看,既有利于房地产市场本身健康运行,也有利于国民经济可持续健康发展。我们认为下半年房地产市场发展存在以下几个趋势:

市场销售:下半年的供应量仍然会上升,特别是第三季度,市场还有一个阶段性的恢复增长。加之开发企业积极实行价格促销策略,下跌趋势会减缓,预计销售情况好于上半年,市场回归主要体现在第四季度,但是好的程度有限。全年销售量和销售金额都较去年有明显的下降,幅度应该在10-15%之间。

信贷环境:信贷的投放已经从过去的年度管理变成了现在的月度、额度管理,在政策改变的情况下,下半年的信贷环境会变好。前期定向降准、调整贷存比等政策的影响,将提高金融机构的贷款能力,加上实体经济的回暖拉动贷款需求,预计下半年的信贷环境会出现比较宽松的局面。

政策走向:地方主导的解除限购政策的行动将递次展开,除一线城市外,大部分二三线城市将会跟进呼和浩特、济南等城市放松限购;重点推进保障房建设、旧城危改棚改,解决群众最直接、最紧迫的利益问题;继续推进房地产税收改革、不动产登记和住房信息联网等中长期制度建设,但需要一定的时间和空间平稳过渡。下半年去库存化将是政府首要解决的问题和政策导向。

执笔人:回建强

■ 北京中房研协技术服务有限公司研究中心