索罗斯们会得逞吗?

图/CFP

索罗斯们会得逞吗?

■ 陈旭 朱鹤

Winter is coming。赶着寒潮,索罗斯又开始在瑞士小镇达沃斯开始咋呼:“我看空美国股市,已做空标普500指数。去年年底买入了美国国债,做空了原材料生产国股市,并下注亚洲货币对美元下跌。”近期香港的喧嚣让我们的脑海中频频闪现1997年的往事,似乎一场汇率大战即将开始。阿塞拜疆、委内瑞拉、哈萨克斯坦、阿根廷…… 新兴经济体已经一个接着一个地倒下,那么,索罗斯这些做空者会在中国得逞吗?

索罗斯们的手段

“知己知彼,百战不殆”,咱们要用孙子兵法击溃国际大空头。当下的国际金融市场已经今非昔比,对冲基金市场规模已经达到2.9万亿美元(对冲基金研究公司HFR公司2015年第四季度数据),金融衍生品市场的不断壮大,交易技术趋于复杂化。这意味着潜在的做空者越来越多,实力越来越强,手段越来越多。然而,透过现象看本质,从具体中搞抽象,投机者的手段不外乎是各种金融市场做空:在即期市场做空、在远期市场做空和在股票市场做空。

第一, 在即期外汇市场做空一国货币。在即期外汇市场的操作流程是,先是借入大规模本币,然后择机集中火力抛售,做空汇率。如果汇率迅速贬值,投机者就会获利。这是由于投机者只需偿还之前债务的一部分,比如初始汇率为5:1,借入资金500万本币,折合100万美元,如果投机成功,汇率变为10:1,贬值50%,那么投机者只需偿还50万美元,净赚50万美元。做空者获得被攻击货币的渠道有该国货币市场、离岸市场、抛售该国股票债券等金融资产。对此,掐住货币借入渠道,提高投机者融资成本是打击做空的主要策略。今日中国央行对“境外人民币业务参加行存放境内代理行人民币存款执行正常存款准备金率”等一系列措施,都是为了提高投机者的做空成本。

第二, 在远期外汇市场做空一国货币。投机者在远期外汇市场抛售所要攻击的货币的远期合约,一方面对即期汇率施加贬值压力,另一方面通过交割合约获利。

第三, 在股票市场做空。国际投机者可以事前进入被攻击国国内股票市场,然后策略性的结合外汇市场攻击,同一时间做空股票市场,在获得外汇市场攻击资金的同时,也通过股价下跌获利。

投机者的思维

时机选择是攻击是否成功的关键。笔者尝试利用简单的博弈模型来揣度索罗斯这些大空头的思维。

这个博弈模型是IMF首席经济学家Obstfeld(1986)提出的,虽然简单,但极具解释力。模型存在两个投机者,投机者根据一国中央银行的外汇储备情况制定自己的投机策略,假定投机者持有的资产为6单位。当一国中央银行持有的外汇储备很高为20单位时,投机者的支付矩阵见图1,可见有唯一均衡就是(不攻击,不攻击),因为即使两个投机者同时攻击该国货币,中央银行也能从容应对。当中央银行持有的外汇储备较低为6单位时,投机者只凭借自己的操作就可以使得货币贬值,获得收益。这时两个投机者都会选择攻击,那么也存在唯一均衡就是(攻击,攻击),见图2。但当中央银行的外汇储备处于中间状态,为10单位时,单个投机者的攻击不能使得货币贬值,这样就存在两个均衡(不攻击,不攻击),(攻击,攻击)。此时,当存在一个扰动,就是使得均衡从(不攻击,不攻击)转变为(攻击,攻击),则投机成功。

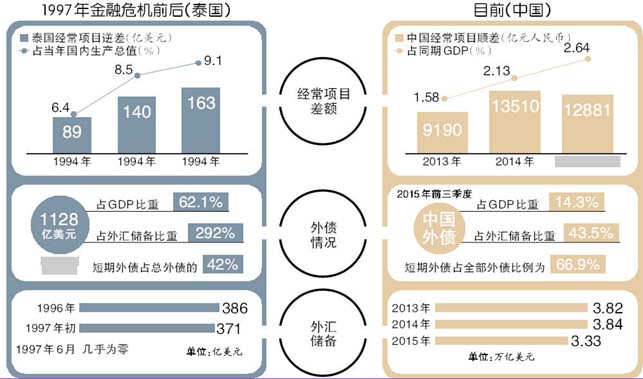

从这个模型来看,外汇储备是防止投机性攻击的最重要战略资源。在外汇储备充足时,投机者们是丝毫没有机会的,做空面对的是注定的失败。而在外汇储备非常低时,一国就无力维持汇率稳定,只能任人宰割。目前货币大幅度贬值的国家面临的就是这种情况,根本没有能力对抗国际投机者的攻击,如阿塞拜疆、委内瑞拉、哈萨克斯坦、墨西哥等。另外的一种情况是外汇储备处于中度,这是一个有意思情形,如果投机者们联合起来做空,就会成功获利,但如果投机者不联合起来,就会遭遇失败。那么,中国处于哪个矩阵呢?当然是第一个矩阵,尽管去年资本外流导致外汇储备减少至3.2万亿左右,但这个数字仍然是让投机者闻风丧胆的。然而,资本外流没有停止的迹象,如果外汇储备继续减少,中国可能会从第一个矩阵转向第二矩阵,从而存在被投机性攻击的风险。所以IMF主席拉加德“大规模使用外汇储备肯定不是个特别好的主意”的观点是值得斟酌的。

中国央行有一手好牌

在当前的牌桌上,唯一有着一手好牌的就是中国,俩王、四个二、四个A。下面我们逐一分析。

四个A:增加人民币汇率弹性,缓解贬值预期

纵观2015年8月11日汇率以后,央行对外汇市场的干预历程,可以看出央行实行的是“爬行盯住美元”策略。这导致的严重后果就是一致性贬值预期产生,市场认为央行还会在某一天一次性贬值,从而导致资本流出,贬值压力循环加强。跳出循环,管理预期的方法有两个:第一是央行声明实施固定汇率制,利用外汇储备干预,严格盯住美元。第二种是增加人民币弹性,将汇率价格决定权交给市场,设定明确干预规则。应该使用哪种方法取决于当前贬值预期是否主要是由于“爬行盯住美元”策略引致的,还是由于经济基本面。为避免大量外汇储备消耗,选择第二种方法是更好的选择。而“人民币对篮子汇率的宽幅区间波动新机制”应该适用于当前情形,这一机制的请见余永定、张斌、张明的文章《克服贬值恐惧钉住宽幅货币篮子》。

四个2:外汇储备

3.2万亿美元的外汇储备绝对是中国震慑大空头的核弹。尽管自美联储加息以来,一些市场人士开始质疑中国外汇储备是否足够,但是这种担忧是建立在继续的资本外流,外汇储备减少基础上的。目前的外汇储备规模足以防止大规模的做空活动发生。

俩王:资本管制

最后的王牌自然是资本管制。中国的资本管制程度一直很高,2013年中国的资本账户开放指数(Chinn-Ito指数)仅为0.16(指数区间为0—1),具有加强资本管制硬件设施和实际操作经验。另外,从当前国际环境来看,实施资本管制已经不会受到国际组织和其他国家的指责。自2008金融危机之后,大量的研究表明资本管制应该加入维护金融稳定的工具箱。IMF等国际组织对待的资本管制的态度也悄然改变,从原来的批评,到现在的容忍。而且从国际经验来看,相对其他国家,马来西亚在1997金融危机期间实施的资本管制政策所起到了非常明显效果。所以,有俩王在手,何足惧哉!

在与国际大空头们的牌局中,中国央行有着一手好牌,先出四个A,然后亮出四个2,就会吓走空头了,如果不行,就王炸,总之,这局不用吹灰之力就能赢。当然,有好牌也可能……但那就是黑天鹅事件了。你信会发生黑天鹅吗?反正我是不信。

(中国社会科学院研究生院)

相关

“破坏者”索罗斯的四场经典战役

索罗斯一生的辉煌“战绩”令世人震惊。1992年进攻英镑,击败英国央行,迫使英国推出欧洲汇率体系;1997年进攻泰铢,引发东南亚金融危机;2012年用更老到的手法做空日元。索罗斯率领的投资资金在金融市场兴风作浪,刮去了许多国家的财富,几十年一贯“出手必获利”,但是就是这样一个“金融常青树”也有失手的时候,1997年“闪袭”香港金融市场是索罗斯为数不多的败仗之一。

英镑危机净赚10亿

1992年,德国经济发展如火如荼,官方货币马克兑美元的汇率不断攀升。但英国政府受到欧洲汇率体系限制,需要维持英镑对马克的汇价,过高的德国利率引起了外汇市场出现抛售英镑抢购马克的风潮。

9月15日,索罗斯出场了,开始大举放空英镑。16日清晨,英国政府无奈宣布提高银行利率2个百分点,几小时后又宣布提高3个百分点,将当时的基准利率由10%提高到15%,并同时大量购进英镑。与此同时,索罗斯早已开始对英镑的空袭,大量英镑被抛出,大量德国马克被买进。

尽管英国央行购入了约30亿英镑,但未能阻挡英镑的跌势。16日收市,英镑对马克的比价在一天之内大幅下挫约5%,英镑与美元的比价也跌到1英镑等于1.738美元的低位。此后的一个月内又再度下挫约20%。

英国政府不得不宣告这场货币保卫战失败,并同时宣布英镑退出欧洲汇率体系,开始自由浮动。索罗斯和他的量子基金则在此次英镑危机中获取了逾十亿美元的暴利。

泰铢沦陷百亿入账

在英镑危机爆发的5年后,索罗斯将他的目标锁定在了东南亚。1997年的东南亚对自身经济体制的漏洞并无察觉,索罗斯再次抓住了机会。由于泰铢具有在东南亚各国流通性良好、风险较小、资产泡沫巨大等特点,这种货币很快就成为索罗斯中意的突破目标。

3月,泰国央行宣布国内数家财务公司及住房贷款公司存在资产质量不高以及流动性不足等问题,索罗斯将其视为采取行动的信号,下令抛售泰国银行和财务公司的股票。5月,泰国政府动用了300亿美元的外汇储备和150亿美元的国际贷款试图挽救这场危机。6月,索罗斯再度出兵,下令旗下基金组织出售美国国债以筹集资金,并于当月下旬再度向泰铢发起了猛烈进攻。

然而,在击破泰铢城池之后,索罗斯并不以此为满足,他断定,如果泰铢大贬,其他货币也会随之崩溃,因此下令继续扩大战果,全军席卷整个东南亚。这股飓风瞬间席卷了印尼、菲律宾、缅甸、马来西亚等国家。

闪袭香港遭遇惨败

1997年7月中旬,港币遭到大量投机性的抛售,港币汇率受到冲击一路下滑,已跌至1美元兑7.7500港币的心理关口附近,香港金融管理当局立即入市,大量买入港币以维持在心理光口之上,但不久就跌破了7.7500港币的关口,香港金融管理局动用外汇储备干预,重新拉升至心理关口之上,索罗斯第一次试探性的进攻失败了。7月21日,索罗斯发动新一轮进攻。当日,美元兑港币3个月远期升水250点,港币3个月同业拆借利率从5.575%升至7.06%,香港金融管理局于次日策划了一场反击战。通过发行大笔政府债券,抬高港币利率,进而推动港币兑美元汇率大幅上扬。同时,香港金融管理局对两家涉嫌投机港币的银行提出了警告,一些港币投机商最后选择退出港币投机队伍,当港币又开始出现投机性抛售时,香港金融管理局又大幅提高短期利率,使银行间的隔夜贷款利率暴涨。一连串的反击,使索罗斯的香港征战未能讨到任何便宜,据说此举使索罗斯损失惨重。

做空日元狂赚10亿美金

近几年全球经济的不景气,让索罗斯瞄准了日本这块动荡的肥肉。不过,主导此次做空的是他的得意门生斯科特-贝森特。

2012年夏,贝森特接掌索罗斯基金。当遭遇9级地震的日本开始大量进口原油时,他预测日元会贬值并积极寻找机会做空。贝森特的主要策略是通过日元利差交易放大杠杆融资,大量买进押注日元贬值与日股上涨的衍生品投资组合,这也是索罗斯惯用的手法,“做空外汇市场、做多股票和指数”,索罗斯认为日本解决经济困局的方法只有一个,就是货币贬值,而与此同时会引发另一个现象,就是短暂的股指繁荣。

美联储历次加息经济环境背景分析

历史大事件显示,过去数次美联储加息周期,总能挤破一个泡沫,包括1982年爆发的拉美债务危机,1990年日本泡沫破灭,1997年开始的亚洲新兴国家金融风暴,2000年美国科网泡沫破灭,2007年全球次贷危机。图/CFP