让社区金融成为居民的“好邻居”

编者按:随着“互联网+”国家战略的提出和实施,多个智慧城市正在如火如荼的建设,未来生活的情形将会逐步变成在社区周边的商业消费网络中,消费者可以在2公里商业圈内实现各种商务活动、交易活动、金融活动和相关的综合服务活动,以及实现网络购物、B2B网上交易和在线缴费及各类电子支付活动,社区居民可无障碍的完成绝大部分生活必需品的采购。如此的智慧社区为银行金融产品的创新、经营转型提供了契机;同时也使得银行面临着诸多挑战。如何在智慧社区发展中的转变思路完成新定位,并在智能社区的金融生态链条中快速转变服务方式,争得有利的市场先机,这将成为银行业需要思考的问题。

让社区金融成为居民的“好邻居”

■ 戴树清 王辉

2008年IBM率先提出了智慧地球和智慧城市的理念,诸多城市随后陆续推出了智慧城市等发展规划。社区作为城市中最基本的单元,发展的主要载体,其智能化水平,标志着一个城市智能化水平的基础和程度。

北京市东城区早在2003年就曾提出了网格化城市管理的发展构想,随后,上海、南京等一百多地市分别进行了智慧社区试点工作,并在全国范围内逐渐推广。住房城乡建设部办公厅2014年印发了《智慧社区建设指南(试行)》的通知指出,到2015 年,初步在全国建成100 个左右的智慧社区示范点。

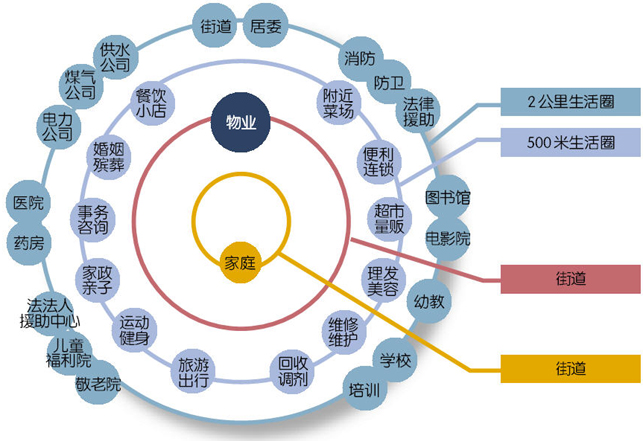

从宏观看,智慧城市的建设是国家推进新型城镇化、全面建设小康社会的重要举措。参与智慧社区建设是银行积极融入经济民生的天然选择。而从微观看,智慧社区建设存在着大量的金融业务需求,多样化、个性化的金融需求,为银行金融业务的发展提供了更多的契机。智慧社区的水、电、燃气、物业费等的统一收缴;两公里商业圈的小额消费与结算;居民足不出户的网购与理财的需要等。

与此同时,为更好的将社区周边的商圈与社区居民金融服务更好的融合,利用自身的金融平台作用,将周边大型商超、门市、美容美发、洗衣洗车等衣食住行各类消费商户进行整合,提供给居民更加便捷、优惠的社区环境。通过整合社区的人流、资金流,全面发展社区周边经济,建立更加完善的社区金融生态链。

银行应该在社区金融政策上进一步贴近周边的小微企业、居民,根据不同地区、不同城市社区的不同金融需求,研究不同的金融服务和产品定位。其中,针对城市中高端社区,应重点发展理财、代收付、消费信贷等综合金融服务;针对农村和县域社区,应提供存款、支付结算、代收付;针对商业和园区等社区,应借助客户周边商圈、市场和园区的特点,把融资服务、消费信贷作为拓展的拳头产品。通过针对潜在客户个性化、管家式的金融服务,实现银行的转型、发展。

同时,根据实际情况,选择适当模式,例如,实现社区卡与金融IC卡联名发卡,提升银行在社区领域用户发卡高增长,社区商户与消费者资金储蓄高增长,社区诚信商户优质“银企信贷”服务提升,社区居民提升银行用户黏度和用卡忠诚度,银行品牌服务提升等。

此外,在应对发展需要的同时,还应该进一步加强规划和统筹,避免过度集中金融资源在同一社区和区域,造成资源浪费和过度竞争。

社区金融作为未来银行的一个重要战场,具有广阔的发展空间和光明前景。当然,银行在为社区提供金融服务的过程中,也存着很多挑战,例如,如何确定自身在与物业公司合作中的位置、合作模式等;如何应对银行在社区的金融服务中,在业务开展、产品创新环节中存在的经营风险等等。作为促进银行转型的一个着力点,银行应积极关注和研究产业和市场的发展变化,“一区一策”,以信息技术为依托,抢抓互联网+的契机,为社区金融制定更加迎合市场和客户的产品和服务。 (河北省分行直属支行)

● 什么是智慧社区

智慧社区,指的是利用物联网、移动互联网、云计算等信息技术,形成的基于智能化、信息化、社会管理与服务的一种新形态的社区。它为社区居民提供一个安全、便利、舒适的现代化、智慧化社区生活环境。智慧社区建设涉及到路网监控、智能家居、智能楼宇、小额消费、家庭护理、智能医院、食品药品管理、城市生命线管理、票证管理、个人健康与数字生活等诸多领域。

● 什么是社区金融

由于人们日常生活离不开银行、离不开金融服务,所以社区也是一个或大或小的金融业务市场,是银行有所作为的地方。社区金融有效整合了银行、开发商及社区业主的供给及需求,能够提供全功能的银行业务并满足其在金融方面的需求。就目前市场的发展来看,社区金融所包含的内容已经很丰富了,主要有四大方面:一是,代理各种便民服务,如代收水电费、电话费、代理非税收收入、代缴交通罚款等;二是,开发销售理财产品;三是,进社区开展金融知识与服务讲座;四是,涉足电商构建社区内全渠道的电子服务网络。

链接

什么是社区银行

社区银行,就是以社区居民和周边商户为主要的服务对象,以连接社区周边商户与社区居民为主要目的,通过大量自助设备,同时辅以相应的人工服务,为社区居民提供便利的金融与非金融服务的营业网点。

社区银行的概念来自于美国等西方金融发达国家,其中的“社区”并不是一个严格界定的地理概念,凡是资产规模较小、主要为经营区域内中小企业和居民家庭服务的地方性小型商业银行都可称为社区银行。社区银行包含两个基本要素,一是小型、二是商业银行。在美国,社区银行就是小型商业银行,我国第一家社区银行是龙江银行“小龙人”社区银行。

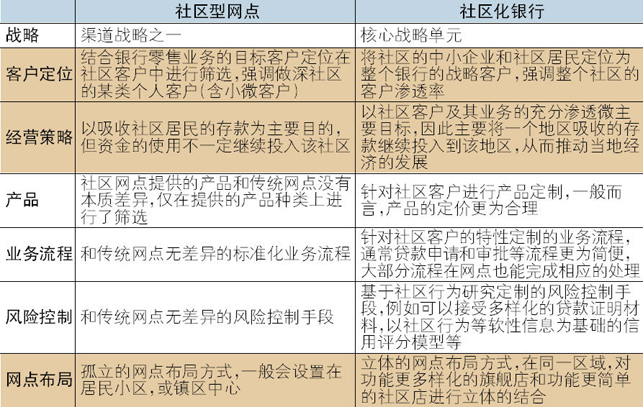

“社区型网点”和“社区化银行”策略的内容举例对比

看金融服务如何与“家长里短”的社区生活相融

明亮的灯光下,一张沙发、几盆植物、几台自助设备和电脑,如果要办理业务,坐在电脑前,大堂经理就会在旁边进行简单指导,有什么问题再聊上两句,让人感觉到些许的舒适和温馨,这就是社区银行的写照。第一家社区银行——Lykens Valley银行于1876年在美国成立,可以说,社区银行源于美国,盛于美国,美国也因此是世界各国发展社区银行竞相学习的典范和标杆。

近年来,我国在社区金融的服务手段也涌现出不同形式,既可以依托于传统的有人网点,也可以依托于自助设备和自助银行,还可以借助先进的科技手段将有人网点与虚拟网点结合起来,从而达到便利客户、降低成本的目的。从社区金融所依托的网点功能和形态的不同,国内的社区金融服务的载体可以分为这么几种形式:

Style1 智能网点

如建设银行,倾向于打造更为高级的智慧银行或智能旗舰店。建行在深圳推出的首家“智慧银行”网点,汇聚了市场前沿的科技应用,利用智能设备、数字媒体和人机交互技术为客户带来“自助、智能、智慧”的新体验。

Style2 延时服务

如上海农商银行,自2007年就开始深入社区推出小型网点“金融便利店”,将营业时间延长之21点,部分网点还实行错峰上班。此类网点功能涵盖了存取款、小额贷款、基金理财产品以及信用卡等各项业务,充分发挥电子化自助机具的作用,通过自助机具与人工服务相结合,实现了自助银行、个贷中心、理财中心和营销中心四位一体,是一种新型的全天候社区零售银行网点。

Style3 社区支行

如兴业银行,在居民小区内开设社区支行,提供银行网点的全部服务,是银行普通分支机构。社区支行可以办理如借记卡、信用卡、个人贷款、理财、代扣代缴、电子银行等业务,为周边居民提供金融知识普及和业务咨询等服务。在选址上更贴近社区、贴近广大市民;在服务上,错时经营、特色经营。

Style4 小区便利店

如民生银行,是社区金融服务的积极推动者。在2012年,该行就提出“小区金融”战略,作为其“两小”战略(另一个为“小微金融”)的一翼,希望通过大量铺设便利店的方式进入社区,吸收小区居民存款,挖掘居民及附近商户的信贷需求。这种金融服务网点称之为“小区金融便利店”,一般派驻2-3名员工,目标是形成以小区为圆心、1.5公里半径或15分钟范围内的便利式服务网络,在功能上与附近的支行形成互补。所提供的金融服务仅限于咨询服务和终端自助服务,不办理柜台业务,现金支取服务借助自助设备。

社区银行服务网点是设置在居民身边的流动银行,更重视服务升级,通过主动服务,变“客户走进来”为“银行走出去”。针对社区居民需求、依托互联网,社区银行其实可以做很多事,比如缴水电煤气费、缴电话费、购买火车票等等费业务,在为社区居民提供全方位金融服务的同时,让金融服务与非金融服务成为社区服务不可分割的内容,

发展社区金融,关键是走入社区,并非简单讲网点开进社区,而是要将人缘、地缘做透,增强社区客户的黏性,有业内人士认为,随着我国城市化、社区化、老龄化的发展,社区和社区集群将成为广大城乡居民和小企业的承载主题,发展社区金融也正在成为各商业银行的战略重点之一。