2016年理财市场月报

----—— 四月

本月银行理财产品发行数量环比小幅下降,收益水平继续下滑,1-3个月期产品即将跌破“4”关口。央行放开银行理财直接进入银行间债市,去通道化进程加快;信托产品发行数量环比小幅下降,基础设施领域占比回到首位。82号文规范信贷资产收益权转让,神似113号文;阳光私募发行量环比减少3款,仍在近期高位。保壳不易,私募机构骤减从业人数下降;保监会公布未上市股权及不动产投资信息披露要求。 ——来自普益财富

银行

产品发行:发行数量环比小幅下降,1-3个月期产品发行数量增幅较大

本月共有327家银行发行了7268款个人理财产品,产品发行数量环比下降3.20%。其中,313家中资银行发行了7111款,14家外资银行发行了157款。中资银行中,6家国有银行发行了946款,环比减少31款,市场占比上升0.01个百分点至13.02%;12家股份制商业银行发行了1177款,环比减少38款,市场占比上升0.01个百分点至16.19%;105家城市商业银行发行了3133款,环比减少303款,市场占比下降2.66个百分点至43.10%;190家农村金融机构发行了1855款,环比增加125款,市场占比上升2.48个百分点至25.52%;14家外资银行发行了157款,环比增加7款,市场占比上升0.16个百分点至2.16%。

交通银行的产品发行数量为325款,位列第一;中国银行、南京银行、江苏银行、建设银行分别发行了268款、264款、193款、176款,分列第二至第五。发行数量超过百款的银行还有招商银行、民生银行、广发银行、华夏银行、杭州银行、光大银行、农业银行、上海银行和中信银行。

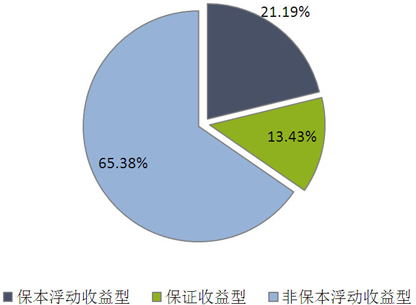

从收益类型来看,保证收益型产品发行了976款,环比增加20款,市场占比上升0.70个百分点至13.43%;保本浮动收益型产品发行了1540款,环比增加18款,市场占比上升0.92个百分点至21.19%;非保本浮动收益型产品发行了4752款,环比减少278款,市场占比下降1.61个百分点至65.38%。(图1)

图1 2016年4月银行理财产品收益类型占比

资料来源:普益财富

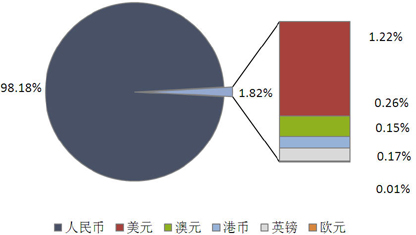

从投资币种来看,人民币产品发行了7136款,环比减少238款,市场占比下降0.03个百分点至98.18%;美元产品发行了89款,环比减少10款,市场占比下降0.09个百分点至1.22%;澳元产品发行了19款,环比增加5款,市场占比上升0.07个百分点至0.26%;港币产品发行了11款,环比减少2款,市场占比下降0.02个百分点至0.15%;英镑产品发行了12款,环比增加8款,市场占比上升0.11个百分点至0.17%;欧元产品发行了1款,环比保持不变,市场占比未发生变化,仍为0.01%。(图2)

图2 2016年4月银行理财产品币种类型占比

资料来源:普益财富

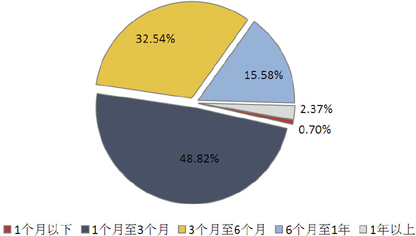

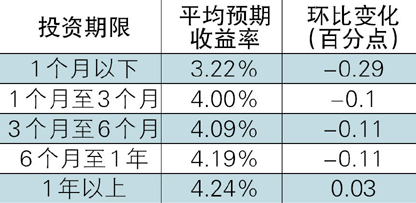

从投资期限来看,1个月以下产品发行了51款,环比减少33款,市场占比下降0.42个百分点至0.70%;1-3个月产品发行了3548款,环比减少64款,市场占比上升0.71个百分点至48.82%;3-6个月产品发行了2365款,环比减少144款,市场占比下降0.88个百分点至32.54%;6-12个月产品发行了1132款,环比减少13款,市场占比上升0.32个百分点至15.58%;1年以上产品发行了172款,环比增加14款,市场占比上升0.26个百分点至2.37%。(图3)

图3 2016年4月银行理财产品期限类型占比

资料来源:普益财富

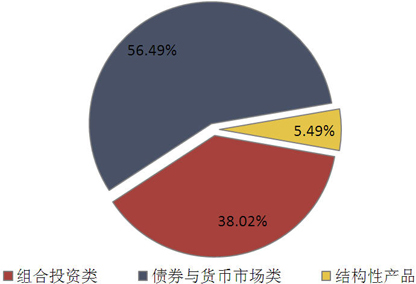

从投向类型来看,债券与货币市场类产品发行了4106款,环比减少233款,市场占比下降1.30个百分点至56.49%;组合投资类产品发行了2763款,环比增加13款,市场占比上升1.39个百分点至38.02%;结构性产品发行了399款,环比减少20款,市场占比下降0.09个百分点至5.49%;融资类产品仍然没有发行。(图4)

图4 2016年4月银行理财产品投向类型占比

资料来源:普益财富

收益表现:银行理财产品收益水平继续下滑,1-3个月期产品即将跌破“4”关口

在资金面整体宽松以及高收益投资资产缺乏的情况下,银行理财产品的收益率整体上延续了前几个月的下滑态势。除了1年以上期限类型出现上涨而外,其余各期限类型银行理财产品的收益水平均有所下降,其中1个月以下期限类型产品跌幅最大。1-3个月、3-6个月、6-12个月期限类型产品跌幅均在0.10个百分点附近,其中1-3个月期限类型收益即将跌破“4”关口。(表1)

表1 2016年4月人民币银行理财产品平均预期收益率

资料来源:普益财富

市场热点:央行放开银行理财直接进入银行间债市,去通道化进程加快

近日,央行发布了《中国人民银行公告〔2016〕第8号》,进一步规范合格机构投资者进入银行间债券市场。所谓的合格机构投资者,既包括法人类合格机构投资者,如银行、信托公司、券商、基金公司等,也包括非法人类合格机构投资者,主要指金融机构发行的各类资产管理产品,其中涵盖银行理财产品。此前,银行理财产品投资于银行间债市,主要通过券商资管、基金资管等通道间接入市,这就需要向通道方支付一定比率的通道费用,通常在万分之五至千分之一之间。而此次放开银行理财直接开户入市,对于购买银行理财产品的投资者来说,可以节约通道费用,对增大产品投资收益有一定益处。与此同时,银行理财直接入市能够进一步活跃银行间债市,促使更多投资者享受银行间债市收益。另外,去通道化也体现了监管层对于透明化监管的要求。

信托

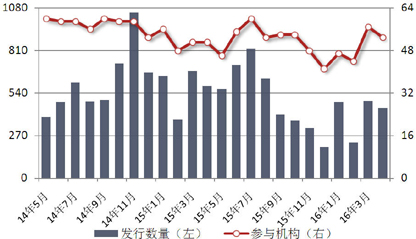

产品发行:发行数量环比小幅下降,基础设施领域占比回到首位

本月共有53家信托公司发行了447款集合信托产品,发行数量环比减少44款,降幅为8.96%。发行公司家数环比减少4家。相比2月份,发行情况连续两个月处于正常水平。(图5)

图5 近2年以来集合信托产品发行量

资料来源:普益财富

公布期限的205款产品中,1-2(含)年期限段产品发行了167款,占比为81.46%,环比下降3.41个百分点;2-3(含)年期限段产品发行了25款,占比为12.20%,环比上升3.37个百分点;3年以上期限段产品发行了13款,占比为6.34%,环比上升0.04个百分点。

从资金运用领域看,基础设施领域产品发行了108款,占比为24.16%,环比上升0.74个百分点,在连续下降2个月后开始企稳反弹;金融领域产品发行了72款,占比为16.11%,环比下降8.94个百分点;证券投资领域产品发行了65款,占比为14.54%,环比上升9.25个百分点;房地产领域产品发行了64款,占比为14.32%,环比上升3.52个百分点;工商企业领域产品发行了50款,占比为11.19%,环比下降0.63个百分点;其他领域产品发行了88款,占比为19.69%,环比下降3.33个百分点。

从资金运用方式看,权益投资类产品发行了135款,占比为30.20%,环比下降5.03个百分点;贷款运用类产品发行了86款,占比为19.24%,环比上升0.30个百分点;证券投资类产品发行了65款,占比为14.54%,环比上升9.25个百分点;组合运用类产品发行了43款,占比为9.62%,环比上升0.45个百分点;股权投资类产品发行了21款,占比为4.70%,环比下降0.39个百分点;债券投资类产品发行了17款,占比为3.80%,环比上升1.77个百分点;其他类产品发行了80款,占比为17.90%,环比下降6.34个百分点。

收益表现:各类型产品收益涨跌互现,基础设施领域反弹明显

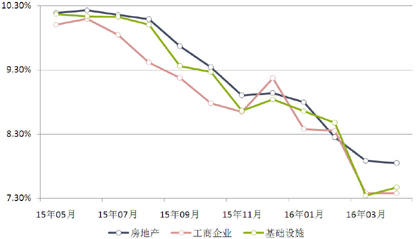

从收益方面来看,基础设施领域及3年以上期限类型产品收益反弹:1-2(含)年期限段产品平均预期收益率为7.55%,环比下降3.42BP,其中,房地产领域平均预期收益率为7.85%,环比下降4.14BP,工商企业领域平均预期收益率为7.38%,环比上升0.34BP,基础设施领域平均预期收益率为7.47%,环比上升12.53BP;2-3(含)年期限段产品平均预期收益率为7.77%,环比上升32.20BP,其中,房地产领域平均预期收益率为8.20%,环比下降30.00BP,工商企业领域平均预期收益率为7.80%,环比下降95.00BP,基础设施领域平均预期收益率为7.60%,环比上升109.82BP;3年以上期限段产品平均预期收益率为8.75%,环比上升85.00BP,其中,房地产领域平均预期收益率为8.75%,环比上升100.00BP。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益

资料来源:普益财富

市场热点:82号文规范信贷资产收益权转让,神似113号文

4月28日,银监会下发《关于规范银行业金融机构信贷资产收益权转让业务的通知》(银监办发[2016]82号),就信贷政策收益权转让中的交易结构不规范不透明、会计处理以及资本、拨备计提不审慎等问题做出规范。82号文像极了2009年的113号文,不同的是,113号文是规范信贷资产转让,而82号文是信贷资产收益权的转让。从信贷资产转让的监管到其收益权转让的监管,可以看出实际业务领域对于此种交易的需求很旺,不排除未来仍会有新的交易结构让此业务可以持续下去。

阳光私募

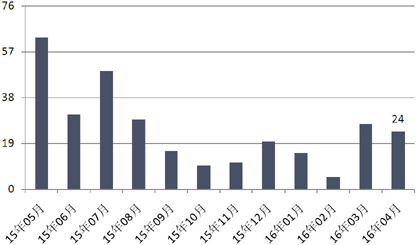

产品发行:发行量环比减少3款,仍在近期高位

本月阳光私募发行数量录得24款,环比减少3款。如果不严格考虑发行起始日因素,本月市面上所有发行的阳光私募录得189款,环比减少29款。总体而言,阳光私募的发行仍在近期高位。(图7)

图7 近1年以来阳光私募产品发行数量

资料来源:普益财富

业绩表现:6942款阳光私募平均收益为-0.47%,期货型和固收型录得正值

本月共有6942款纳入统计的阳光私募产品,月度平均收益率录得-0.47%。其中,结构化产品382款,平均月度收益率为-1.45%;非结构化产品6560款,平均月度收益率为-0.41%。

从收益分布来看,月度收益率低于-20%(不含)的产品17款,占比为0.24%;月度收益率介于-20%和-10%(不含)之间的产品78款,占比为1.12%;月度收益率介于-10%和-5%(不含)之间的产品277款,占比为3.99%;月度收益率介于-5%和0%(不含)之间的产品3702款,占比为53.33%;月度收益率介于0和5%(不含)之间的产品2628款,占比为37.86%;月度收益率介于5%和10%(不含)之间的产品146款,占比为2.10%;月度收益率介于10%和20%(不含)之间的产品72款,占比为1.04%;月度收益率高于20%的产品22款,占比为0.32%。

从产品类型来看,期货型产品115款,平均月度收益率为2.17%;固定收益型产品150款,平均月度收益率为-0.25%;股票型产品6468款,平均月度收益率为-0.51%;其他产品209款,平均月度收益率为-0.66%。

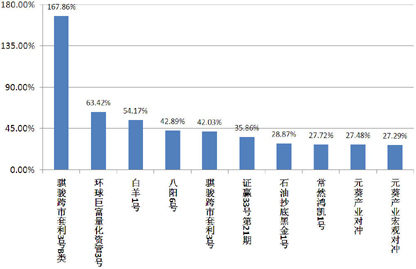

排名前十的产品中,有3只为期货型,其余为股票型。(图8)

图8 2016年4月表现前十的阳光私募产品

资料来源:普益财富

市场热点:保壳不易,私募机构骤减从业人数下降

中国基金业协会数据显示,截至4月底,已登记私募基金管理人共计23880家,相比3月份的25901家,骤减2021家。私募基金从业人员共有40.63万人,比3月份减少4万人左右。另据报道,由于法律意见书不规范、从业资格未达标等问题,新规以来仅有19家私募管理人完成登记。可见保壳不易,同时预计在资本市场向好的时候,保壳失败的私募机构或采用阳光私募、券商资管等通道发行产品。

券商集合

产品发行:21家机构共发行了130款产品,首发目标规模出现回升

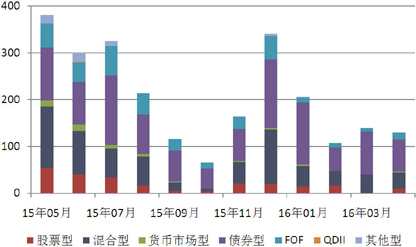

本月21家证券公司或其资管子公司发行了130款券商理财产品,环比减少10款,降幅为7.14%,平均首发目标规模10.60亿元,环比增加3.17亿元,升幅为42.66%。其中,债券型产品发行了68款,环比减少24款,降幅为26.09%,平均首发目标规模10.59亿元,环比增加5.32亿元,升幅为101.05%;混合型产品发行了35款,环比减少5款,降幅为12.50%,平均首发目标规模11.16亿元,环比增加0.39亿元,升幅为3.65%;股票型产品发行了10款,平均首发目标规模15.55亿元;FOF产品发行了15款,环比增加7款,升幅为87.50%,平均首发目标规模9.77亿元,环比减少6.50亿元,降幅为39.96%;货币市场型产品发行了2款,平均首发目标规模0.75亿元。(图9)

图9 近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:4296款产品平均收益率为-0.12%,FOF和货币市场型产收益靠前

本纳入统计的产品共计4296款,平均月度收益率为-0.12%。从收益分布来看,月度收益率低于-20%(不含)的产品25款,占比为0.58%;月度收益率介于-20%和-10%(不含)之间的产品54款,占比为1.26%;月度收益率介于-10%和-5%(不含)之间的产品140款,占比为3.26%;月度收益率介于-5%和0%(不含)之间的产品1004款,占比为23.37%;月度收益率介于0和5%(不含)之间的产品2972款,占比为69.18%;月度收益率介于5%和10%(不含)之间的产品55款,占比为1.28%;月度收益率介于10%和20%(不含)之间的产品24款,占比为0.56%;月度收益率高于20%的产品22款,占比为0.51%。

从产品类型来看,FOF产品518款,平均月度收益率为0.31%;货币市场型产品107款,平均月度收益率为0.10%;债券型产品1829款,平均月度收益率为0.09%;QDII产品18款,平均月度收益率为-0.32%;混合型产品1446款,平均月度收益率为-0.42%;股票型产品270款,平均月度收益率为-0.80%;其他型产品108款,平均月度收益率为-0.35%。FOF和货币市场型产收益靠前,反映出基础市场疲软。

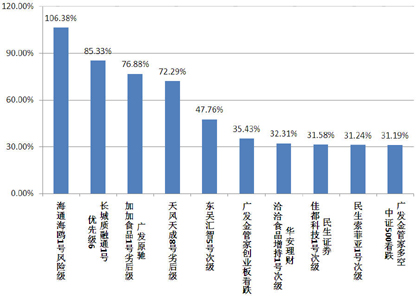

从表现最好的产品收益情况看,月度收益率前十的产品中,有8只成立不到一年,绝大多数产品带有杠杆。(图10)

图10 2016年4月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:资金池运作被罚,满足客户流动性需求将回归货币型产品

本月,基金业协会决定对中信信诚违规开展资金池业务的行为采取暂停备案六个月的纪律处分,并责令中信信诚对有关资产管理计划进行清理和整改。基金业协会强调,违规开展资金池业务违背了资产管理业务本质,极易形成投资者刚性兑付预期,滑向庞氏骗局,金融风险潜藏期长,而风险一旦爆发,就会给投资者造成重大损失。预计资金池业务的监管将逐步升级,非标产品满足流动性将不再现实,因此券商资管日后可能还是要以货币型产品为主来满足客户的流动性需求。

保险

投连险账户业绩表现:月度平均收益率为-0.68%,中国人寿进取股票投资账户表现最佳

截至2016年4月底,在运行的投连险投资账户共计199个,所有投资账户的月度平均收益率为-0.68%。本月共有65个投资账户获得正收益率,其中包括保守型32个、稳健型15个、平衡型8个、进取型10个。以上四类投资账户的月度平均收益率依次为0.14%、-0.45%、-0.95%和-1.08%。月度收益表现最好的10个投资账户中,进取型7个,平衡型1个,稳健型2个。(表2)

表2 2016年4月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:保监会公布未上市股权及不动产投资信息披露要求

在固定收益投资收益不断下滑的趋势下,保险资金寻求股权等高回报资产的诉求不断增强,其中针对未上市企业的PE投资将是扩大投资收益的重大突破方向。鉴于此,保监会近期发布了《保险公司资金运用信息披露准则第4号:大额未上市股权和大额不动产投资》,对于保险资金直接投资境内外单一未上市企业股权和不动产金额达到规定大额标准的,均需严格按要求进行披露。其中,要求保险公司签署投资协议后10个工作日内,披露拟投资企业或者不动产项目名称及预计投资金额;还需预计投资完成后,该企业或者项目投资余额占保险公司上季度末总资产的比例;同时,保险公司还需要在实际出资10个工作日内,继续披露投资资金来源(自有资金、保险责任准备金、其他资金)。此举措的目的在于完善保险资金运用信息披露制度,以及丰富保险资金运用工具。