车生活“分”外轻松

■ 本报特约记者 李淳

随着人们收入水平的不断提高,汽车早已走入寻常百姓家,买车不再是个“梦想”。关于车,有三个问题值得我们稍作思考并给出解决方案。

其一,车款一般都不是个小数目,少则一二十万,多则四五十万,更高的就不用说了。是等攒够了钱再买吗?这个问题与美国老太和中国老太买房的故事类似。

其二,汽车属于消耗品,从拿到手的那一天起,它已经开始折旧贬值,再加上汽车更新换代快,生产数量多,贬值更加速。如果买车时选择一次性付清全款,即便“不差钱”,是否浪费了宝贵的机会成本?

其三,买车并不是一种一次性投入。买车,买的不仅仅是“车”,后续还有车牌、车位、车险等各种消费,这些长期的、非小额投入,常让不少车主感叹,“买车容易养车难!” 在这种日渐贬值的消耗品身上不断投入,有什么“聪明”的方法吗?

其实这三个问题归结起来,体现的是“消费观念”和“消费方式”两方面。中国老百姓经过多年的住房贷款理念培育,早已对“明天的钱今天花”的消费观念不陌生。而“聪明”的消费方式是,充分运用银行提供的消费金融“杠杆”,以更加轻松、更显智慧的姿态,撬动高质量的车生活。

记者从建设银行信用卡中心了解到,围绕用车生命周期中“购车”和“养车”等消费场景需求,建行信用卡提供了全面体系化的车生活金融套餐,包含购车分期、车位分期、车牌分期、车险分期等消费信贷产品,帮助“无车族”成为“有车族”,帮助“有车族”真正成为享受车生活的“爱车族”,车生活“分”外轻松!

购车分期

以金融方式购车现已成为越来越多消费者的选择。根据《2015中国汽车消费趋势调查报告》显示,34.4%的车主选择了信贷消费,82.4%的无车用户考虑在购车时选择信贷消费;信贷利率是消费者的首要考虑因素,零利率、零手续费的“双免”活动对消费者最有吸引力。

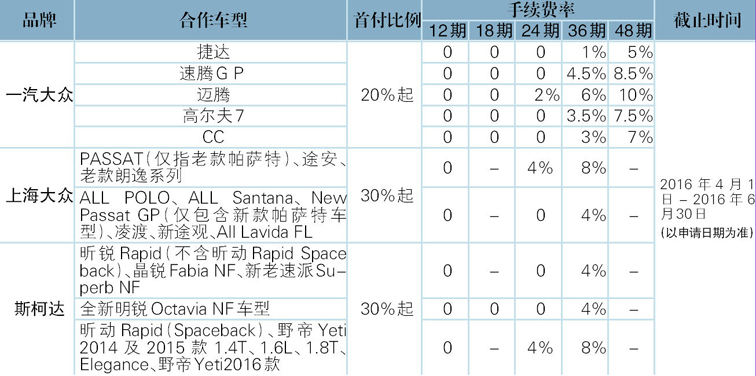

目前市场上金融购车的方式众多,建行信用卡购车分期的优势在于其对消费者真正的“低(零)手续费”承诺。建设银行自2008年开办龙卡信用卡购车分期,是业内较早推出此项业务的银行,已积累了长期的品牌影响力;同时,依托庞大的客户基础和丰富的推广渠道,建设银行对汽车厂商具有相当的吸引力。因此,在与汽车厂商的合作谈判中,建设银行能够以“抱团优势”、“渠道优势”等从厂商争取补贴费用,以支持持卡人的手续费,从而真正降低了消费信贷成本,让利于客户。目前,建行已与40多家汽车厂商开展合作,覆盖德系、美系、日系、韩系及国产自主汽车品牌,如一汽-大众、一汽-大众奥迪、广汽菲克、通用别克、北京现代、东风悦达起亚、东风日产、长城汽车等,可供客户选择的车型众多。

购车族能够享受到切实优惠,建行购车分期业务受到了广泛欢迎。截至2016年5月,龙卡信用卡购车分期业务已累计为300多万辆家用汽车销售提供金融支持,累计投放量达3400亿元;建行购车分期业务在全国汽车金融市场中所占份额五分之一;全国每千辆家用新车销售中,就有40辆是通过建行购车分期业务购买。

值得一提的是,针对日益旺盛的二手车购买需求,2015年底,建设银行顺应汽车市场发展形势,推出了厂商认证二手车分期业务。所谓“厂商认证二手车”,是指汽车厂商通过其指定的汽车品牌经销商进行车辆接收、检测、评估和翻新后,进行销售并提供服务的汽车。持卡人购买此类型二手车,可以向建设银行申请最高50万元、最长36期的分期额度。记者在建行信用卡官网看到,一汽—大众的众多车型例如CC、迈腾、速腾、高尔夫7、宝来等都在二手车分期之列,且都提供了至少12期分期0手续费的优惠。

车位分期

家用汽车不断普及,推动车位市场规模快速增长,同时,车位价格也在不断上涨,在一些大中城市,车位价格远超汽车价格的已不在少数,随之而来的是居民家庭日渐增长的车位消费信贷需求。“车位是汽车消费的衍生商品,现在不少居民都有购买或租赁车位的大额消费需求,对此,可以通过办理车位分期来解决资金问题。” 建设银行信用卡中心产品经理小章向记者提出了如是解决方案。

据了解,在建行合作的楼盘中,持卡人可申请最高50万元、最长4年、0利息、低手续费的分期服务。建行车位分期对车主最大的好处是,无需支付首付款,车位费可以全款申请分期,车位重担真正“化整为零”。同时,建行在与楼盘开发商洽谈时,也会争取由开发商承担全部或部分手续费,向客户提供更多实惠。

建行车位分期提供多种还款期数选择,有6期、12期、18期、24期、36期和48期。此外,记者还注意到,车位分期的手续费可选择一次性收取或分期收取两种方式:一次性收取,即手续费全额计入首期还款金额中,车主首期还款的压力会相对较大;分期收取,即手续费按月计入每期还款金额中,月还款压力均衡。手续费收取方式不同,费率也不同,产品经理建议,“车主可以根据自己的财务状况和理财消费需求,灵活选择还款期数。”

记者算了一笔账,以购买10万元车位,分24个月还款,每月手续费率为0.35%为例:客户不需要支付首付款,只需每月归还本金4167元、手续费350元,合计每月还款4517元。如果客户购买10万元的理财产品,年化利率4.5%,每年则可获得4500元利息,两年合计利息收入9000元,足以覆盖客户支付的分期手续费。信用卡分期带给客户的理财收益在这里得到充分体现。

在申办手续方面,建行车位分期也非常便捷。信用卡持卡人在建行网点或建行合作的车位分期商户填写申请表,提交身份证件、房产证明、车位购买证明等基本材料,建行审批完成后向持卡人发送短信通知,持卡人至网点或商户完成分期交易即可。如果没有建行信用卡也希望申请车位分期,则可以同时提交办卡申请。

车牌分期

如果说目前车位对于有车族来说还是“奢侈品”的话,那车牌就是“刚需”了。资源的稀缺性、汽车持有量的增长等因素共同催生了车牌价格的逐渐攀升。同时,部分城市的交通限行等措施,更突显了本地牌照的“珍稀”。以上海为例,5月沪牌拍卖再次经历了一场白热化大战:277889人参加车牌竞拍,拍牌人数创历史新高,中标率4.2%。中标者在幸运地获得沪牌额度的同时,也面临着一笔不小的费用支出:5月沪牌最低成交价85000元,平均成交价85058元。

车牌价格“炙手可热”,相关消费金融产品随之而生。记者通过建设银行信用卡中心了解到,建行关注到市场在这方面的需求,在业内较早就推出了信用卡车牌分期产品,目前在上海地区开展,以满足客户车牌中标付费后的信贷需求。

就在5月沪牌拍卖日的第二天,5月22日,周末的上午九点多,位于上海市共和新路的车牌费用缴交点门前已排起了长龙。缴费点旁,建设银行现场服务点的周围也聚集了不少咨询和办理业务的车主。车主吴小姐兴奋地收获了“新发现”:“原来现在不光买车能分期,车牌也可以分期!”

一个多小时后,吴小姐办完缴交手续回到了建行服务点,向现场工作人员提交了申请材料。工作人员告知,审批通过后,大概两周的时间,车牌资金就会全额发放给吴小姐,以后按月归还信用卡欠款即可。

“这将近10万块的车牌费能做个分期,压力确实能减轻不少!”有了信用卡分期的支持,吴小姐感觉,这车牌,最初它“来之不易”,最终也“轻而易举”。

尽管从当前全国车牌市场来看,车牌金融的需求还是在上海等城市比较旺盛,但哪里有需求,哪里就有相契合的服务支持。“在合适的消费场景、合适的时机、对合适的客群,提供合适的产品。”这也是建设银行信用卡一直以来以客户需求为导向,精准适配分期信贷产品的理念。

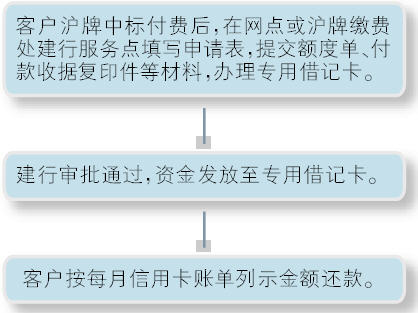

建行信用卡中心相关人士介绍,上海地区的车主在当月沪牌中标并付费后即可申请车位分期,提供身份证件、机动车额度证明、付款收据、龙卡信用卡等材料(无卡可同时申请办卡),建行审批通过后把资金发放至专用借记卡中。车主每月按照信用卡账单列示金额还款即可。分期可选择6期、12期、24期、36期,每月仅0.35%手续费率。

车牌分期的一大亮点是,车牌款额全额发放给客户,即车牌款可全额分期,相当于“0”首付。这无论是对购车后资金捉襟见肘的人来说,还是对有理财需求的人来说,都具有相当的吸引力。更为重要的是,它提供了一种通过消费金融提前抢占先机、享受愈加稀有资源的解决思路。

此外,除了上述提到的“车”相关类信用卡分期产品,建设银行还为车主提供了车险分期服务。建行与平安保险公司合作,车主只需在家打一个电话,就能轻松搞定上门投保,享受龙卡信用卡6期分期付款0手续费的优惠。尽管车险并不像购车、车位、车牌那样需要较多的资金,但这也是种长期的、固定的投入。无利息无手续费,没有额外成本就能分期,“免费的午餐”,何乐而不“分”?(总行信用卡中心)

链接

购车分期

优惠费率

合作汽车厂商贴息,

远低于同期限汽车贷款利率

专享额度

购车分期额度最高可达80万

灵活期限

最长48个月分期还款,

提前享受汽车生活

轻松理财

缓解资金压力,增加购买预算

车位分期

专享额度

最高50万元,满足购买车位所需

申办便捷

无首付要求,建行网点当场办理

还款灵活

最长48期,手续费也可分期付

费率优惠

0利息,享受超低费率优惠

车牌分期

0首付

车牌全额分期无首付

灵活期数

可选6、12、24、36期

超低费率

每月仅0.35%手续费

极简流程

额度单发票即可申请

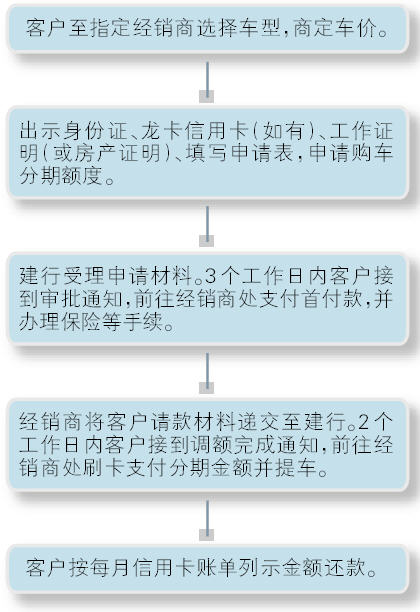

● 购车分期流程

● 车位分期流程

● 车牌分期流程

指定车型0息0手续费优惠购车

注:具体车型请洽合作经销商门店