2016年上半年中国房地产市场研究报告

上半年房地产政策脉络

中央政策更加体现分类指导原则

首先,5月1日房地产“营改增”落地。对新老房地产开发项目、对二手住房和二手非住房、对北上广深和非北上广深个人住房对外销售,采取不同的征收增值税办法。

其次,5月4日推进“商改住”。国务院常务会议提出培育和发展住房租赁市场的措施,推进新型城镇化满足群众住房需求。要发展住房租赁企业,支持利用已建成住房或新建住房开展租赁业务。鼓励个人依法出租自有住房。允许将商业用房等按规定改建为租赁住房。

再次,6月23日调减京津沪耕地保护指标。国土资源部下发《土地利用总体规划纲要(2006~2020年)调整方案》。北京、天津和上海三地的2020年耕地保有量指标分别调降10.4万公顷、10.33万公顷和6.13万公顷。这是中央落实房地产供给侧改革的重要举措。

地方政府房地产调控政策分化

其一,成交活跃的地方开始收紧政策。继上海、深圳、苏州等热点城市在一季度末出台稳楼市的紧缩政策后,南京、合肥等也紧随其后出台新政。4月25日,南京发布《关于推进供给侧结构性改革的意见》,主要内容包括增加普通住房用地供应力度;对主城区商品住房项目按照价格区间分类指导,限制年化涨价幅度。6月24日,合肥出台《关于进一步做好我市房地产市场调控工作的通知》,主要内容包括合理增加居住用地和住房供应;调整土地供应方式和供应条件,居住用地购买保证金不低于50%;适度收紧房地产贷款政策,购买第3套及以上住房停贷等。

其二,去库存压力较大的地方继续政策放松。4月21日,吉林发布《关于化解房地产库存的若干意见》,提出“支持新市民进城落户购房”等六大项20条具体措施,推进供给侧结构性改革,鼓励住房消费,化解房地产库存,促进房地产市场平稳健康发展。4月27日金华,4月29日南宁,5月31日宁夏,6月7日大连,6月21日成都,6月25日西安等城市都出台了各自促进住房消费、去库存的政策文件。

一二季度政策重点变化

一季度房地产政策调整为2008年金融危机发生以来的最为宽松程度,其中首套房贷的最低首付比例可为20%,契税最低可降至1%,营业税征收五年内转二年内,个人住房贷款利率降至历史最低,各地方政府也出台促进住房消费,消化住房库存的利好政策。二季度以来,随着一线城市和部分热点二线城市住房库存形势发生结构性变化,房价上升较快,销量增幅较大,土地价格升温。热点城市相继出台房地产调控政策,包括增加供给、控制需求、土地出让价格“熔断”、限制售价涨幅等。从中央政府层面,政策不再紧盯价格因素,而是从税收、土地、金融等角度综合调控,政策更加结构化、属地化,体现了“因城施策”“分类指导”的特点。

上半年房地产市场特点

房地产开发投资增速呈“抛物线状”平稳回落态势

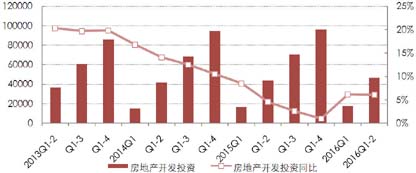

1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%,增速比1-3月份回落0.1个百分点。其中,住宅投资31149亿元,同比增长5.6%,增速比1-3月份增加1个百分点。住宅投资占房地产开发投资的比重为66.8%。

1-6月份,东部地区房地产开发投资26589亿元,同比增长4.6%,增速比1-3月份回落0.8个百分点;中部地区投资9747亿元,增长10.0%,增速比1-3月份上升0.5个百分点;西部地区投资10294亿元,增长6.5%,增速比1-3月份提高1个百分点。从增速看,中部地区发展最快。从绝对量占比看,东部地区投资占总投资的57%,较一季度下降了3个百分点。(图1)

图1 2013年-2016年全国房地产开发 季度累计投资情况 单位:亿元

数据来源:根据国家统计局数据整理

今年第二季度房地产开发投资总额规模为2.89万亿元,绝对值创近一年来新高,同比增长6.0%,增速基本较上季度持平。分类市场方面,住宅、办公楼和商业营业用房投资同比皆实现了正增长,其中,住宅投资同比增长6.2%,增速较上季度上涨 1.6 个百分点。住宅投资占总开发投资额的比例为67.2%,商业营业用房占比为15.6%,办公楼为6.1%。商业营业用房投资比重较去年同期略有上升。

从季度开发投资同比增幅看,在2015年呈现逐季回落态势后,今年一季度增速由负转正,二季度增幅逐渐放缓,较2015年同期回升6.6个百分点。

房地产开发投资经过了年初短暂几个月的快速拉升,最近连续两个月增速出现回落,呈现触顶回落的抛物线走势。开发投资增幅回落,与政策导向有关,二季度后期,在热点城市销售量及价格大涨之后,对市场风险的担忧也导致这些城市政策开始收紧,与一季度宽松的政策有了明显的差异。

虽然融资成本的降低和融资规模的扩大促进了企业投资能力的回升,但土地价格的快速拉升,以及广大三四线城市库存量依然很大,去化不足,客观上制约企业的持续投资能力,主观上企业更加谨慎对待未来市场风险的加大。

全国土地出让同比降幅收窄,一线及热点二线土地市场大热

1-6月份,房地产开发企业土地购置面积9502万平方米,同比下降3.0%,降幅比1-5月份收窄2.9个百分点,比上年末收窄28.7个百分点,显示土地市场在逐步回稳。

据克而瑞的统计,1-6月份,全国主要城市出让单宗土地金额超过10亿的地块合计219幅,其中溢价率超过100%的地块达到了109幅,溢价率超过50%的地块更是多达167幅。这些高价地主要分布在一线及热点二线城市。

在“拍地”大军中,国企表现最为显眼。上述超10亿的地块中,国企拿到了106宗,占比50%。其中信达,华侨城、电建、中粮、保利、中冶、葛洲坝等央企则成为夺地先锋。

为此中央和地方也都采取了适当措施如调整土地供应结构,压缩工业用地、商业用地和保障房用地,增大商品住房用地供应等综合措施,稳定地价及预期。财政部、国资委约谈部分央企,要求理性拿地。

房屋新开工竣工增速放缓

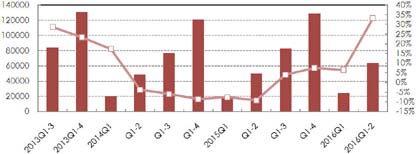

今年1-6月份,房屋新开工面积77537万平方米,增长14.9%,增速回落3.4个百分点,已连续2个月较大幅度走低。房屋竣工面积39546万平方米,增长20.0%,增速回落0.4个百分点。(图2)

图2 2013年-2016年全国各季度累计商品房新开工、竣工面积建设情况 单位:万平方米

数据来源:根据国家统计局数据整理

今年1-6月,房地产开发企业房屋施工面积669750万平方米,同比增长5.0%,增速比1-5月份回落0.6个百分点。(图3)

图3 2013年-2016年全国各季度累计商品房施工面积建设情况 单位:万平方米

数据来源:根据国家统计局数据整理

2016年1-6月,全国住宅施工面积459444万平方米,增长3.4%。住宅新开工面积53433万平方米,增长14.0%。住宅竣工面积29024万平方米,增长19.2%。(图4)

图4 2013年-2016年全国各季度累计住宅建设同比情况

数据来源:根据国家统计局数据整理

成交面积和金额大幅攀升

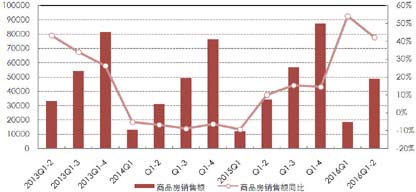

1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点,比一季度回落5.2个百分点。其中,住宅销售面积增长28.6%,办公楼销售面积增长40.5%,商业营业用房销售面积增长13.4%。商品房销售额48682亿元,增长42.1%,增速回落8.6个百分点。其中,住宅销售额增长44.4%,办公楼销售额增长61.6%,商业营业用房销售额增长15.6%。(图5、6)

图5 2013年-2016年全国商品房季度累计销售金额情况 单位:亿元

数据来源:根据国家统计局数据整理

图6 2013年-2016年全国商品房季度累计销售面积情况 单位:万平方米

数据来源:根据国家统计局数据整理

上半年,房地产销售增速继续保持高速增长,尤其是一线和重点二线城市量价齐升非常明显。但全国楼市在经历了一季度明显的量价齐升之后,二季度相关指标增幅已有明显回落。

在国内经济增速放缓、国际上地缘政治风云变化的当下,中国房地产的发展是难得的亮点,量价都在不断创出历史新高,来之不易。而目前出现增速放缓的变化也是值得期待的,有利于市场的持久发展。

房价环比涨幅收窄,同比涨幅继续上行,热二线城市环比涨幅靠前

国家统计局发布的70大中城市房价指数显示,6月份房价指数环比和同比的表现,总体特点是上涨的城市多,下降的城市少;上涨的幅度大,下跌的幅度小;一二线城市和三四线城市价格走势分化。

6月份新建商品住宅价格指数环比涨幅在1%(包含)以上的城市有17个,其中合肥、厦门、南京涨幅超过4%;一线城市涨幅均在1.8%-3%之间,在此区间的还有无锡、惠州、天津、武汉。房价环比下降的城市有10个。70个城市房价指数算数平均环比增幅为0.73%,已经连续两个月增幅回落,但房价则是逐月上涨。

从房价指数同比角度看,该指数算数平均同比增幅曲线近一年来以30度的斜率上升,尤其是2016年上半年各月,指数同比增幅进入正增长区,由1月份的0.27%逐月上升到6月份的5.74%。

从城市角度看,6月70个大中城市中,同比上涨城市数量持续增加。新建商品住房价格同比下降的城市有12个,较上月减少6个;持平的城市有1个;上涨的城市57个,较上月增加7个。同比价格变动中,涨幅最大为47.4%(深圳),最低为下降3.5%(锦州)。

房地产贷款增长加快,其中个人购房贷款增长更快

商品房价格的上涨与货币供应量、贷款投放量密切相关。截至2016年6月末,广义货币M2为149.05万亿人民币,同比增长11.8%,比年初增长10万亿人民币。作为对比,2006年6月份M2为32.27万亿,十年间增长了近117万亿,增幅达到362%。伴随着货币供应量的巨量供应,房地产领域的贷款也迅速增长。

2016年6月末,金融机构人民币各项贷款余额101.49万亿元,同比增长14.3%,增速比上季末低0.4个百分点;上半年增加7.53万亿元,同比多增9670亿元。

2016年6月末,人民币房地产贷款余额23.94万亿元,同比增长24%,增速比上季末高1.8个百分点;上半年增加2.93万亿元,同比多增1.04万亿元,增量占同期各项贷款增量的38.9%,比1-5月占比水平高0.3个百分点。

2016年6月末,房产开发贷款余额5.41万亿元,同比增长10.9%,增速比上季末低2.1个百分点,其中,保障性住房开发贷款余额2.18万亿元,同比增长42.2%,增速比上季末低3.2个百分点;地产开发贷款余额1.66万亿元,同比增长7.5%,增速比上季末低15.3个百分点。

个人购房贷款余额16.55万亿元,同比增长30.9%,增速比上季末高5.4百分点,比各项贷款增速高16.6个百分点;上半年增加2.36万亿元,同比多增1.25万亿元。

从央行发布的数据可以看出,人民币贷款、房地产贷款、个人购房贷款、保障房贷款,增速递次上升。

到位资金中个人按揭贷款增速最快

今年1-6月份,房地产开发企业到位资金68135亿元,同比增长15.6%,增速比1-5月份回落1.2个百分点。其中,国内贷款10939亿元,增长1.0%;利用外资66亿元,下降63.2%;自筹资金23816亿元,下降0.1%;其他资金33314亿元,增长38.3%。在其他资金中,定金及预收款18934亿元,增长34.1%;个人按揭贷款11245亿元,增长57.0%。(图7)

图7 2013年-2016年房地产开发企业季度累计到位资金来源同比情况

数据来源:根据国家统计局数据整理

资金来源结构占比看,今年二季度国内贷款所占比例较去年同期有所缩小,占比为13%,下降了3.1个百分点;二季度利用外资占比为0.1%,较去年同期有所下降;在自筹资金方面,其所占比例为33.4%,较2015年同期下滑7.3个百分点;其他资金所占比例较2015年同期扩大了10.4%,已成为房企开发资金的最主要来源,其中按揭来源同比增速仍维持高位显示信贷政策效应持续,房企回款情况良好。(表1)

表1 2015-2016年各季度房地产开发企业资金来源情况 单位:亿元、%

数据来源:根据国家统计局数据整理

二季度各月,开发企业资金来源总量绝对值呈现逐月小幅上升态势,同比增幅则呈现逐月下滑趋势。6月同比值为11.3%,环比涨幅表现为大幅回升,显示开发企业资金供应态势良好。值得一提的是,6月其他资金所占比例较上月又有明显扩大,其他资金成为房企开发资金的最主要来源,与此相对的是利用外资占比延续逐月收窄态势。

行业集中度继续上升,金额增速高于面积

克而瑞发布2016年上半年房企销售排行榜,数据显示行业集中度进一步提升。受改善型需求上升的影响,百强房企销售均价提升明显,金额集中度的增速整体高于面积集中度。

金额方面,各梯队房企集中度均同比上升。其中TOP100房企集中度提升最为明显,同比增加4.05个百分点达到44.35%,占据市场份额近半;TOP10及TOP20房企则分别增加0.5个百分点、1.35个百分点;TOP50房企则从32.63%上升至35.44%,增加了2.81个百分点。

面积方面,除TOP10房企外,整体集中度均有所提升,但增速有所放缓。相比于去年同期,TOP20、TOP50和TOP100房企分别增加0.42个百分点、1.08个百分点和1.69个百分点,而TOP10房企对比去年同期有0.05个百分点的减少。

当前市场存在的若干问题

“高价地”频出,风险不可不察

流动性充裕,加上高杠杆融资,“高价地”频出,鉴于股市加杠杆之后的惨烈回调,对楼市加杠杆的风险也应及时防范。过去十几年中国楼市确实一直在向上发展,因而在一定程度上给市场参与者造成了房价一直上涨的逻辑和预期。但从经济长周期看,我国楼市的发展还没经历一个完整的周期轮回,短暂的楼市历程,很可能是大周期的一个片段。

房地产行业需要一个平稳的发展环境,而高价地的集中出现,预示着市场加速“赶顶”的到来,“平稳发展”渐行渐远,急速上涨的地价也透支了未来市场发展空间。一个健康的市场,关键在于增量需求的不断进入,如果只有存量需求在周转,则该市场只是一个零和博弈的游戏。对于房地产如果因为房价高企,年轻人的增量购买力不能跟上,供应端和需求端无法对应,形成市场的僵持,成交量的回落则是大概率事件。

人民币贬值对楼市及房价的影响

从2014年开始,人民币大概经历了多次贬值过程,人民币兑美元汇率由6.04,逐步贬值到目前的6.68附近,累计贬值9.58%。目前正处在新一轮贬值过程中。如果这一预期得以形成,那么外资流出的动力增大,企业和居民也势必会抛售人民币资产,转而寻求移民或投资国外资产。这是人民币贬值对楼市的最直接负面影响。

人民币贬值预期形成,反过来也会迫使央行采取宽松政策,维持经济增长。按照一般货币理论,人民币贬值,美元等外资流出,外汇储备被大量消耗,人民银行将回收经济体系里的对应流出外汇数量的人民币占款,流动性趋于紧张。在经济结构短期难以转型的背景下,央行要维持13%的M2目标增速,择机降准就成为必要动用的政策工具,以此维持流动性。人民币贬值会促使央行增加市场流动性,对楼市是相对中性的影响。

人民币贬值在一定程度上有利于出口增长,沿海经济和出口贸易活跃,东部地区尤其是一线城市和热点二线城市经济增速、人口聚集的能力依然在强化,土地价格依然有上涨的空间。人民币贬值对楼市有结构性的促进,是正面利好的影响。

综合看,我国实行的是有管理的浮动汇率制度,越是有贬值的压力,或明或暗的外汇管制力度也会同时加强,维持汇率稳定是政策目标之一。既有流动性方面的危机,也有出口带动地方经济发展的利好,市场也将进入更加复杂的博弈阶段。

“万科控制权之争”考验各方智慧

今年上半年,房地产业界最为引人注目的热点事件就是“万科控制权之争”。原本是市场经济环境下的一次资本运作,却被放大并冠以更多的意义和联系,新的风险甚至更大的风险仍然存在,管理层变动、股价动荡都将成为影响未来收益的因素,由之可能带来的独立董事制度、恶意收购甄别措施等变革,都将对市场产生深远的影响。无论是投资者,还是管理层,抑或其他关联方,都须防范事态的扩大和其它可能进一步发酵的未知风险。

对于万科控制权之争,社会舆论各方出现了不同的观点和主张。有的观点认为,市场规律和法则规则应该得到尊重,市场有其自身的运行规律和调节机制,虽然可能需要一段时间的调整,但其自身的规律终将有效地解决问题。只要没有触犯法律,没有违背相关规定,政府无需立即实施行政干预。有的观点认为,宝能集团收购万科的资金来源有问题,希望政府监管部门介入,清查资金的合法性。

事实上,无论是持哪一种观点和立场,现在的事态都超过了当初的预想,监管部门在经过一段时间的观望,已经开始深度介入事件中。考验各方智慧的博弈才刚刚开始。

房价暴涨的根本原因还是流动性导致

本轮房价反弹最重要的关键词是“分化”。2016年6月底,深圳的房价同比涨了47.4%左右,上海大约是33.7%,北京、广州为20%左右。如果看二线城市房价同比涨幅,领涨的城市是南京、合肥、郑州、武汉,其它中西部二线城市的房价增速依然较低。可见一线城市和部分热点二线城市房价涨幅遥遥领先,三四线城市在库存压力下,价格变化不大。

一个很重要的现象,在之前的两轮房地产市场回暖过程(2009年、2012年)中,都是房地产成交量率先放大,进而带动房地产开发回暖,最后是房价全面反弹。这种反弹可以看作是房地产市场自发调整的结果。

本轮房地产反弹的特征是:房价受到“去库存”等系列宽松政策影响率先快速拉升,之后再带动房地产成交量的反弹,最后带动房地产投资回暖。

去年下半年以来的房价反弹,跟同期内中长期贷款利率的下行有显著联系,也跟去年下半年以来M2增速的快速反弹有显著联系。跟过去两轮房地产市场反弹是市场自发的周期性调整不同,本轮房地产市场反弹在很大程度上是政府人为加速去库存的结果,而这个加速去库存的重要手段之一就是货币和信贷的放松。

■ 回建强(北京中房研协技术服务有限公司研究总监)