人工智能+金融 投顾平台的新马甲

“智能投顾平台的模型和算法对于每一位用户都适用,互联网强大的服务能力,可以以相对低的服务门槛,服务于更广泛的人群。”

——宜信公司CEO唐宁

“从数以百万计的理财产品中做挑选,不能靠人工,并且一个人买理财产品,更倾向于问身边的亲戚朋友,要把理财与信任关系串连起来,把理财产品的风险降至更低,只有人工智能可以做到。”

——神仙有财CEO惠轶

“在投资过程中,贪婪和恐惧永远在两端摇摆,人性往往使其做出错误的判断。如果你是一个机器人,则会非常冷静,在恐惧的时候也不会做出错误的决定,从而帮助你去战胜人性的弱点。”

——璇玑公司CEO郑毓栋

“判别‘智能投顾’的含金量,关键看客户的财富管理需求能在多大程度上得到满足。”

——外滩云财富副总裁沈娟

编者按:自从“阿尔法狗”四胜九段围棋手李世石后,一场围棋比赛让全世界都在关注人工智能的发展。虽然目前“阿尔法狗”只在围棋领域崭露头角,但各界对人工智能应用的畅想不断升温,互联网金融行业也陆续传出研发智能理财项目的计划,其背后的技术力量正在带来互联网乃至互联网金融的革命。随着科技的发展,人工智能早已介入各大领域,放眼于金融领域,我们是否真的需要智能投顾呢?业界对于智能投顾还有一个更酷的名字,叫“机器人理财”,当实实在在的投资顾问变成了机器,到底是创新还是忽悠?在中国理财市场中,普通投资者想要找到一位靠谱、可信任的投资顾问本身就不是一件容易的事,那么我们又该如何相信这个“舶来品”呢?

■ 周慧虹

近年来,人工智能行业的发展与投资理财热的趋势一拍即合,催生了智能投顾在我国的渐趋兴起。事实上,智能投顾最早兴起于美国,已经成为国外理财发展的一个新风口。比如贝莱德、嘉信理财、高盛、花旗、瑞银等一大批金融巨头纷纷开始布局该领域。在我国,智能投顾也越来越从概念付诸于实践,诞生了如弥财、蓝海智投、京东“智投”这类新兴服务平台。据悉,目前,国内进行智能投顾业务的机构已有数十家,瞄准的就是那些有着强烈资产配置需求的非高净值人群。

尽管智能投顾的发展时间不长,但业内人士对之抱有着热切而乐观的期望。在之前举行的朗迪科技金融峰会上,一些专家就认为,此类基于移动端的虚拟机器人技术将成为资产管理和理财服务的下一个篇章,甚至财富管理的主流。而据研究机构“我的私人银行”预测,2016年,北美地区和亚太地区智能投顾市场规模分别为504亿美元和45亿美元,全球市场规模为673亿美元。2018年,北美、亚太和全球的智能投顾规模分别为1768亿美元、281亿美元和2547亿美元。而科尔尼管理咨询公司的预测更为大胆,2020年仅美国智能投顾的资产管理数量就将达到2万亿美元。

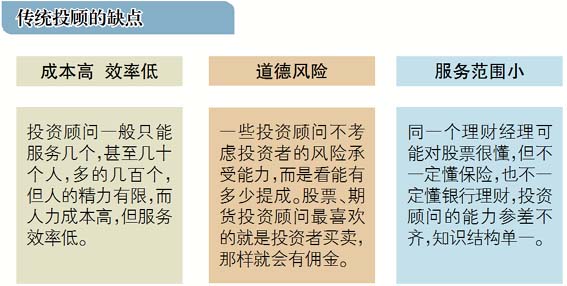

与金融企业打过交道的投资理财者,对于传统投顾存在的软肋应不陌生。总体来讲,传统投顾有这么几个不尽如人意之处:

一方面,它的成本高,服务对象少。毕竟,人的精力有限,一个理财经理即便再勤奋敬业,也无法满足更多客户的需求,何况,越是成熟、高端的理财经理,其提供服务所要享受到的薪资待遇无疑更高。

另外,随时面临道德风险。有些理财经理给客户推荐理财产品,不是从客户的风险特点出发,更多考虑的则在于哪款理财产品的提成高,能够赚到更多的佣金。这也难怪近年来投资理财领域纠纷不少,因此而给投资理财机构造成不少负面影响。

其次,相关人员的职业技能存在不小差异。不同理财经理擅长的领域有所不同,即使在同一领域,理财经理的业务认知与实际操作水平也是参差不齐。投资理财行业离不开精专人才,同时也需要理财经理懂得多、信息灵,这对常人而言的确不易做到。

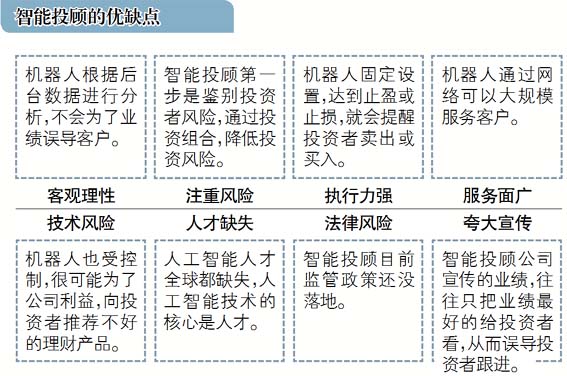

而相对应的,传统投顾的软肋,恰恰是智能投顾的优势所在。作为智能投顾,它借助于互联网络和先进机具,能以相对更低的经营成本、更高的工作效率,为最广大人群提供专业化服务。它不会为了业绩去误导客户,而是站在客户的角度,基于客户提供的各项信息,结合尽可能多的市场数据进行一个理性判断,给出一个相对客观的“最优解”。它的成功运行背后,凝聚着团队的力量,可谓集合了科技、金融、经济等多方面大量精尖人才的智慧,这在很大程度上可弥补传统投顾人员在知识结构、专业能力等方面的缺陷。

智能投顾固然有其优势,然而,毋庸置疑,它也有自己的缺点。众所周知,机器的背后是人力的支撑,智能投顾运行离不开多元化人才的密切协作,然而现实却是,高精尖人才尤其是人工智能方面的人才普遍稀缺。再有,就是这一行业初始发展之际,很难保证不会有人通过设置恶意代码,通过玩噱头,来忽悠广大的投资理财者,借机达到渔利目的。

应该说,智能投顾顺应时代发展要求,代表着未来投资理财业发展的一种趋势,对其有必要持客观、理性的观望态度。只是,作为相关的监管配套措施应当跟上。就智能投顾系统来说,有必要明确一定的技术规范和风险评估要求,防止因一些机构仓促上马、玩概念而使智能投顾走偏;而就智能投顾业务来说,有必要强化信息披露,规促智能投顾业务的提供方建立起完善的事前、事中及事后信息披露机制,以此满足投资理财者的知情权,杜绝投资理财机构打法规的“擦边球”;另外,就智能投顾人员来说,有必要对于研发、操作人员的资质提出明确要求,加强这些人员的专业素质培训,使之为智能投顾业务的健康发展起到主力军作用。

今后,智能投顾能否成为国内各类金融机构争相抢滩的新蓝海,能否更好地满足不同投资理财者的多样化、深层次需求,需要时间的检验,但说到底,更需要运营者、监管方各尽其职,需要广大投资理财者理性面对。智能投顾,路还很长,前景可期……

(人民银行长治市中心支行)

链接

所谓智能投顾,英文叫做robo-advisor,直译过来是机器人投资顾问,即一种在线财富管理服务。具体指根据现代资产组合理论,结合个人投资者的具体风险偏好与理财目标,通过后台算法和产品搭建一个数据模型,来完成以往人工提供的理财顾问服务。

智能投顾:财富管理的2.0时代

如果说财富管理的1.0时代是在网上列出理财产品、向用户展示理财产品;那么2.0时代就是理财产品精品店模式,对理财产品进行筛选,并根据客户的需求推荐。

相比传统的投资顾问,智能投顾充分体现了互联网技术的优势,比如降低投资理财的服务费用、提高投资顾问服务的效率、信息相对透明、分散投资风险,以及避免投资人情绪化的影响,由机器人严格执行事先设定好的策略等等。

以国内智能理财平台"钱景私人理财"为例,其通过资产配置模型和用户的年龄、风险偏好和个人等情况为投资者量身定制组合投资方案。模型会根据用户的风险、收益、流动性特征,决定他的配置比例。用户的投资过程通过手机APP即可完成,并能实时查看资产状态,随用随取。

智能投顾相比于传统投顾在咨询时不会流露出不耐烦而使客户反感;在投资时,不会带有自身的投资偏见与坏情绪,避免了人为的干扰因素;在投资后,会实时管理、跟踪投资标的,根据经济周期的变化调整组合,从而降低投资风险。

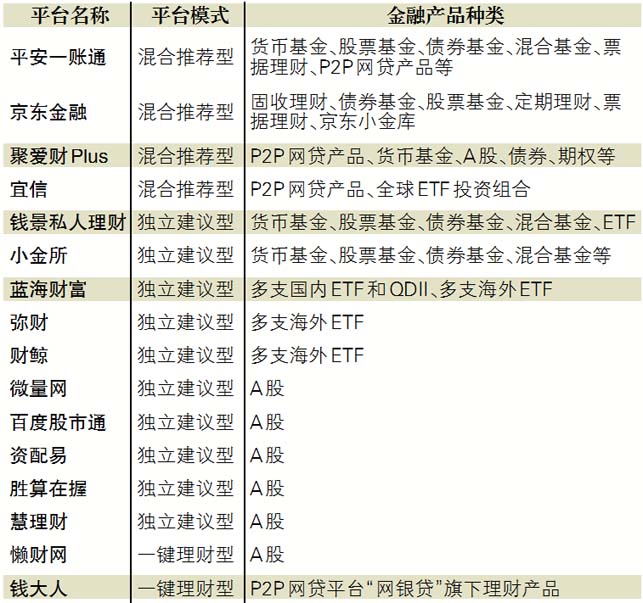

科技改变了服务模式,但并没有改变金融的本质。与传统投资者一样,智能投顾平台的用户需要在网上填写调查问卷,包括他们的可投资金、风险承受能力和预期收益。平台用户进行投资的流程大致相同,可以分为风险测评、获得投资方案、连接账户、进行投资、更新方案、完成投资六大步骤。但是,各平台在业务模式上有所不同,纵观国内典型智能投顾平台,按照业务模式可以大致分成独立建议型、混合推荐型和一键理财型三种。

独立建议型

独立建议型的智能投顾平台与国外知名平台相似,通过调查问卷的方式,对用户的年龄、资产、投资期限和风险承受能力等方面进行分析后,经过计算,为用户提供满足其风险和收益要求的一系列不同配比的金融产品。这类智能投顾平台只为理财用户提供建议,并代销其他机构的金融产品,平台自身并不开发金融产品。

混合推荐型

混合推荐型平台在业务中融入了平台自身特有的金融产品,即向用户推荐的投资组合中,部分金融产品是平台参与开发的。该类型平台仍然通过调查问卷的方式,对用户的年龄、资产、投资期限和风险承受能力等方面进行分析。与独立投资型平台不同的是,混合推荐型平台在经过大量计算后为投资者推荐的产品分为平台特有金融产品和其他机构金融产品两类。

一键理财型

一键理财型智能投顾平台的用户不直接参与具体的金融产品配置方案的制定,用户只需要选择“智能投顾”这项业务,平台就会根据用户的需求和以往的行为数据自动配置产品。简单来说,这类智能投顾平台,简单明了的给用户“收益率”这个结果,采用机器人进行资产配置的过程,用户并不参与。

国内典型智能投顾平台概要