2016年理财市场月报

----—— 九月

本月银行理财产品发行数量环比继续上涨,收益水平继续下降,人民币款平均收益率跌至3.81%。债券在银行理财资产配置中地位持续上升,未来市场收益水平仍将下降;信托产品发行数量弱反弹,2年以下期限产品占比降至新低点,QDII额度吃紧,5家信托公司有牌无业;私募试点新三板做市商,关键问题还是新三板公司质量;券商资管青睐定增投资,市场蓝海变红海;万能险收益持续下滑,但在固收类资产中仍具有优势。——来自普益财富

银行

产品发行:发行数量环比继续上涨,债券类产品市场占比持续攀升

本月共有343家银行发行了8005款个人理财产品,产品发行数量环比上升2.84%。其中,328家中资银行发行了7792款,15家外资银行发行了213款。中资银行中,6家国有银行发行了1012款,环比减少107款,市场占比下降1.73个百分点至12.64%;12家股份制商业银行发行了1332款,环比增加33款,市场占比下降0.05个百分点至16.64%;113家城市商业银行发行了3472款,环比增加95款,市场占比下降0.01个百分点至43.37%;197家农村金融机构发行了1976款,环比增加158款,市场占比上升1.33个百分点至24.68%;15家外资银行发行了213款,环比增加42款,市场占比上升0.46个百分点至2.66%。

交通银行的产品发行数量为409款,位列第一;民生银行、中国银行、南京银行、华夏银行分别发行了301款、282款、203款、177款,分列第二至第五。发行数量超过百款的银行还有建设银行、招商银行、江苏银行、上海银行、光大银行、杭州银行、渤海银行、中信银行、青岛银行和广发银行。

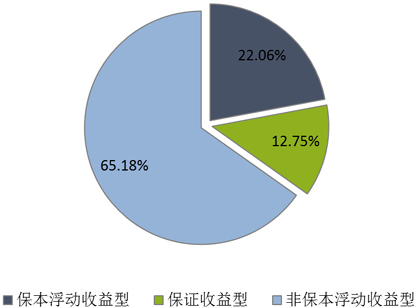

从收益类型来看,保证收益型产品发行了1021款,环比增加16款,市场占比下降0.16个百分点至12.75%;保本浮动收益型产品发行了1766款,环比增加93款,市场占比上升0.57个百分点至22.06%;非保本浮动收益型产品发行了5218款,环比增加112款,市场占比下降0.41个百分点至65.18%。(图1)

图1 2016年9月银行理财产品收益类型占比

数据来源:普益财富

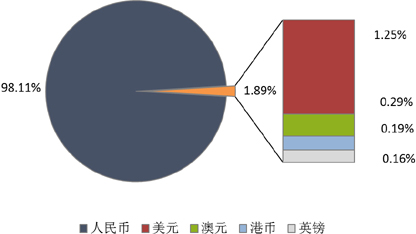

从投资币种来看,人民币产品发行了7854款,环比增加220款,市场占比上升0.04个百分点至98.11%;美元产品发行了100款,环比减少13款,市场占比下降0.20个百分点至1.25%;澳元产品发行了23款,环比增加4款,市场占比上升0.04个百分点至0.29%;港币产品发行了15款,环比增加7款,市场占比上升0.08个百分点至0.19%;英镑产品发行了13款,环比增加3款,市场占比上升0.03个百分点至0.16%。(图2)

图2 2016年9月银行理财产品币种类型占比

数据来源:普益财富

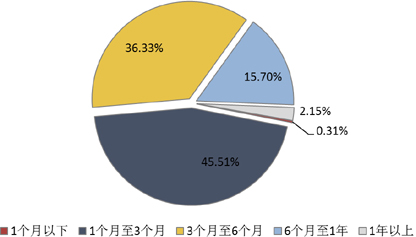

从投资期限来看,1个月以下产品发行了25款,环比减少16款,市场占比下降0.21个百分点至0.31%;1-3个月产品发行了3643款,环比减少19款,市场占比下降1.54个百分点至45.51%;3-6个月产品发行了2908款,环比增加260款,市场占比上升2.31个百分点至36.33%;6-12个月产品发行了1257款,环比减少22款,市场占比下降0.73个百分点至15.70%;1年以上产品发行了172款,环比增加18款,市场占比上升0.17个百分点至2.15%。(图3)

图3 2016年9月银行理财产品期限类型占比

数据来源:普益财富

从投向类型来看,债券与货币市场类产品发行了4652款,环比增加217款,市场占比上升1.14个百分点至58.11%;组合投资类产品发行了2840款,环比减少68款,市场占比下降1.88个百分点至35.48%;结构性产品发行了513款,环比增加72款,市场占比上升0.74个百分点至6.41%。(图4)

图4 2016年9月银行理财产品投向类型占比

数据来源:普益财富

收益表现:银行理财产品收益水平继续下降,人民币款平均收益率跌至3.81%

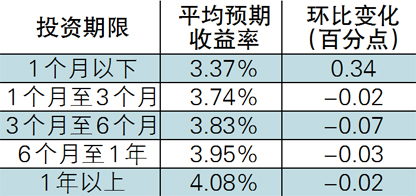

受季末因素的影响,本月下旬短期限SHIOR呈现出上涨态势,但中长期则不然。此种情形与银行理财市场表现一致,本月银行理财产品的收益水平整体上继续保持下滑态势,人民币银行理财产品的平均预期收益率跌至3.81%。除了1个月以下的超短期产品利率出现小幅上涨而外,其余各期限类型人民币理财产品的平均预期收益率均出现下降。(表1)

表1 2016年9月人民币银行理财产品平均预期收益

数据来源:普益财富

市场热点:债券在银行理财资产配置中地位持续上升,未来市场收益水平仍将下降

近年来,银行理财市场高收益资产荒格局一直未有改变,令银行理财收益水平持续下滑,目前平均预期收益率已经跌破4%。按照《中国银行业理财市场报告(2016上半年)》显示的数据,债券在银行理财资产配置中的占比提升最为明显,提高10.93%至40.42%,继续担当理财资产配置中最重要的资产类别,另外非标准化债权资产的占比依然维持在较低位水平,为16.54%。这种趋势从产品投向类型也可看出端倪。近几个月,债券类产品的发行占比连续提升,9月已经接近六成比例,而组合投资类产品占比则接连下滑。可以预见,银行理财市场收益率仍然有下降空间,投资者应把握住节假日、季末/年末等特殊时点的高收益理财产品。

信托

产品发行:发行数量弱反弹,2年以下期限产品占比降至新低点

本月共有54家信托公司发行了448款集合信托产品,发行数量环比增加47款,升幅为11.72%。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

公布期限的238款产品中,1-2(含)年期限段产品发行了174款,占比为73.11%,环比下降2.32个百分点;2-3(含)年期限段产品发行了35款,占比为14.71%,环比下降1.67个百分点;3年以上期限段产品发行了29款,占比为12.18%,环比上升4.00个百分点。

从资金运用领域看, 基础设施领域产品发行了79款,占比为17.63%,环比下降3.06个百分点;工商企业领域产品发行了71款,占比为15.85%,环比下降3.85个百分点;证券投资领域产品发行了57款,占比为12.72%,环比上升3.00个百分点;房地产领域产品发行了47款,占比为10.49%,环比下降4.22个百分点;金融领域产品发行了35款,占比为7.81%,环比上升0.08个百分点;其他领域产品发行了159款,占比为35.49%,环比上升8.06个百分点。

从资金运用方式看, 贷款运用类产品发行了114款,占比为25.45%,环比下降6.22个百分点;权益投资类产品发行了80款,占比为17.86%,环比下降4.34个百分点;证券投资类产品发行了63款,占比为14.06%,环比上升3.34个百分点;组合运用类产品发行了21款,占比为4.69%,环比上升0.70个百分点;股权投资类产品发行了13款,占比为2.90%,环比上升0.41个百分点;债券投资类产品发行了9款,占比为2.01%,环比上升0.51个百分点;租赁类产品发行了1款,占比为0.22%,环比上升0.22个百分点;其他类产品发行了147款,占比为32.81%,环比上升5.38个百分点。

收益表现:短期产品和长期产品收益反弹,中期产品略为下降

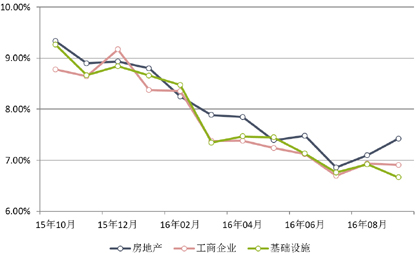

从收益方面来看,1-2(含)年期限段产品平均预期收益率为6.96%,环比上升5.05BP,其中,房地产领域平均预期收益率为7.42%,环比上升32.64BP,工商企业领域平均预期收益率为6.91%,环比下降2.65BP,基础设施领域平均预期收益率为6.66%,环比下降25.72BP;2-3(含)年期限段产品平均预期收益率为6.90%,环比下降3.44BP,其中,房地产领域平均预期收益率为7.67%,环比下降103.33BP,工商企业领域平均预期收益率为7.30%,环比上升80.00BP,基础设施领域平均预期收益率为7.10%,环比下降20.20BP;3年以上期限段产品平均预期收益率为6.36%,环比上升7.92BP,其中,房地产领域平均预期收益率为6.00%,工商企业领域平均预期收益率为6.40%,基础设施领域平均预期收益率为6.33%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:QDII额度吃紧,5家信托公司有牌无业

据报道,7月份以来,已先后有3家信托公司拿到了QDII资格。然而,根据近日最新统计数据发现,至少有5家信托公司获得了QDII资格,却没有获批投资额度。这使得这些有资格没额度信托公司颇显尴尬,着急发力海外业务,却被额度束缚了“双手”。可以看到,资金出海,是中国经济下滑、人民币贬值预期升高下的必然。相比基金系,信托系的资金运用方式更为灵活,在风险收益的设计上,可能更符合国人需要。但目前的问题是,信托系缺乏QDII人才,这可能是监管在额度方面吝啬的原因。此外,防止资本过快外流,也可能是监管的思路。

阳光私募

产品发行:新发行量环比减少2款,在售数量环比增加29款

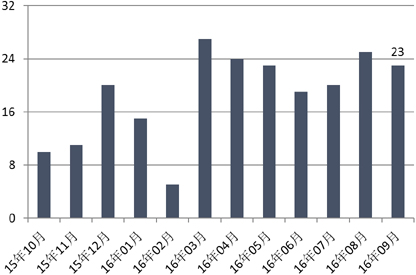

本月阳光私募新发行数量录得23款,环比减少2款。本月阳光私募在售数量录得467款,环比增加29款。 (图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:6721款阳光私募产品平均收益率为-0.29%,固定收益型产品平均收益率继续最高

本月共计6721款纳入统计的阳光私募产品,月度平均收益率录得-0.29%。其中结构化产品282款,平均月度收益率为0.00%;非结构化产品6439款,平均月度收益率为-0.31%。

从收益分布来看,月度收益率低于-20%(不含)的产品27款,占比为0.40%;月度收益率介于-20%和-10%(不含)之间的产品61款,占比为0.91%;月度收益率介于-10%和-5%(不含)之间的产品217款,占比为3.23%;月度收益率介于-5%和0%(不含)之间的产品3479款,占比为51.76%;月度收益率介于0和5%(不含)之间的产品2678款,占比为39.85%;月度收益率介于5%和10%(不含)之间的产品166款,占比为2.47%;月度收益率介于10%和20%(不含)之间的产品63款,占比为0.94%;月度收益率高于20%的产品30款,占比为0.45%。

从产品类型来看,固定收益型产品194款,平均月度收益率为0.56%;股票型产品5868款,平均月度收益率为-0.27%;期货型产品389款,平均月度收益率为-1.45%;其他产品270款,平均月度收益率为0.26%。

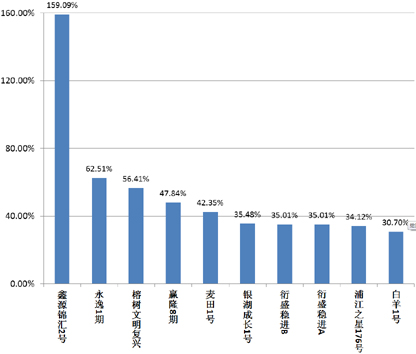

从表现靠前的产品来看,排名前十的产品有9只股票型以及1只期货型。(图8)

图8 本月业绩表现前十的阳光私募产品

数据来源:普益财富

市场热点:私募试点新三板做市商,关键问题还是新三板公司质量

当前,私募机构参与新三板市场做市业务正式进入操作阶段。出于控制业务风险考虑,私募做市初期采取试点方式,首批试点机构数量不超10家,之后将在总结试点效果基础上评估进一步扩大试点可行性。私募机构参与新三板做市业务,将有利丰富新三板做市机构类型、有效发挥私募机构定价能力、改善新三板市场流动性。但最关键问题是新三板公司的质量,如公司质量跟不上,此项业务将发展不畅,或引致新一轮泡沫。

券商集合

产品发行:19家机构共发行了163款产品,首发目标规模继续普降

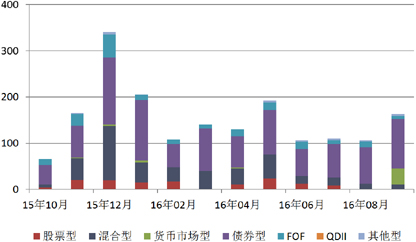

本月19家证券公司或其资管子公司发行了163款券商理财产品,环比增加57款,升幅为53.77%,平均首发目标规模6.49亿元,环比减少6.55亿元,降幅为50.23%;债券型产品发行了107款,环比增加48款,升幅为81.36%,平均首发目标规模4.31亿元,环比减少6.74亿元,降幅为61.03%;混合型产品发行了10款,环比减少7款,降幅为41.18%,平均首发目标规模18.96亿元,环比减少0.10亿元,降幅为0.53%;FOF产品发行了7款,环比减少8款,降幅为53.33%,平均首发目标规模9.07亿元,环比减少12.73亿元,降幅为58.38%;货币市场型产品发行了35款,平均首发目标规模50.00亿元;其他型产品发行了4款,环比增加1款,升幅为33.33%,平均首发目标规模50.00亿元,环比增加48.75亿元,升幅为3900.00%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:4450款产品平均收益率为0.28%,债券型和货币市场型收益靠前

本月共有4450款券商理财产品纳入统计,平均月度收益率为0.28%。从收益分布来看,月度收益率低于-5%(不含)的产品119款,占比为2.67%;月度收益率介于-5%和0(不含)之间的产品909款,占比为20.43%;月度收益率介于0和1%(不含)之间的产品2852款,占比为64.09%;月度收益率介于1%和5%(不含)之间的产品458款,占比为10.29%;月度收益率介于5%和10%(不含)之间的产品71款,占比为1.60%;月度收益率介于10%和20%(不含)之间的产品29款,占比为0.65%;月度收益率高于20%的产品12款,占比为0.27%。

从产品类型看,债券型产品1840款,平均月度收益率为0.56%;货币市场型产品335款,平均月度收益率为0.28%;混合型产品1414款,平均月度收益率为0.27%;FOF产品447款,平均月度收益率为0.14%;股票型产品305款,平均月度收益率为-0.88%;QDII产品20款,平均月度收益率为-0.95%;其他型产品89款,平均月度收益率为-0.34%。

从表现最好的产品收益情况看,排名前十产品中,混合型产品6款、股票型产品3款、债券型产品1款,其中有9只结构化产品次级。(图10)

图10 2016年9月业绩表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商资管青睐定增投资,市场蓝海变红海

今年来,A股市场趋势性行情难,定增已成为大类资产配置重要品种。有券商母公司背景的券商资管拥有得天独厚的优势。理论上,券商资管可借母公司投行优势,直接或间接与上市公司保持密切沟通,做到对优质标的持续跟踪。券商资管产品还可利用其资金规模效应,覆盖大型高折价项目。实际上,近期定增市场开始出现溢价(即负折价)项目,预示定增市场已由蓝海变红海。定增市场竞争,最终会演化为对产业资本的竞争和对公司前景投研能力的竞争,单纯靠资金优势很难获胜。

保险

投连险账户业绩表现:月度平均收益率为-0.49%,平安人寿精选权益投资账户表现最佳

截至2016年9月底,在运行的投连险投资账户共计200个,所有投资账户的月度平均收益率为-0.49%。本月共有76个投资账户获得正收益率,其中包括保守型32个、稳健型34个、平衡型5个、进取型5个。以上四类投资账户的月度平均收益率依次为0.18%、-0.08%、-0.71%和-1.18%。月度收益表现最好的10个投资账户中,进取型4个,平衡型1个,稳健型5个,排名首位的是平安人寿的精选权益投资账户。(表2)

表2 2016年9月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:万能险收益持续下滑,但在固收类资产中仍具有优势

在一系列规范规章之下,万能险与其他投资品种的利差优势正在逐渐缩小。据华宝证券研报显示,8月份万能险平均收益率为4.799%,较上月下降4.1基点,环比下降0.85%。今年以来,万能险收益率几乎表现为逐月下滑之态势,而过去动辄6%、7%、8%的高收益险种几乎难在问世。在高收益资产匮乏的格局下,万能险收益水平仍将继续下滑。但与市场上另外多个固定收益类资产相比,万能险收益还是具备一定吸引力。不过,万能险投资期限通常在1年以上,适合有长期闲置资金投资需求的人士。